流动性对金融市场运行和资产收益率有重要影响,我们根据流动性在股票市场的传导过程建立了A股流动性研究体系,并纳入多维度的流动性指标,构建了招商A股流动性指数。其中包含市场资金面预期指标、场外资金供需指标、微观流动性三类指标,从不同维度全面反映当前市场流动性状况。

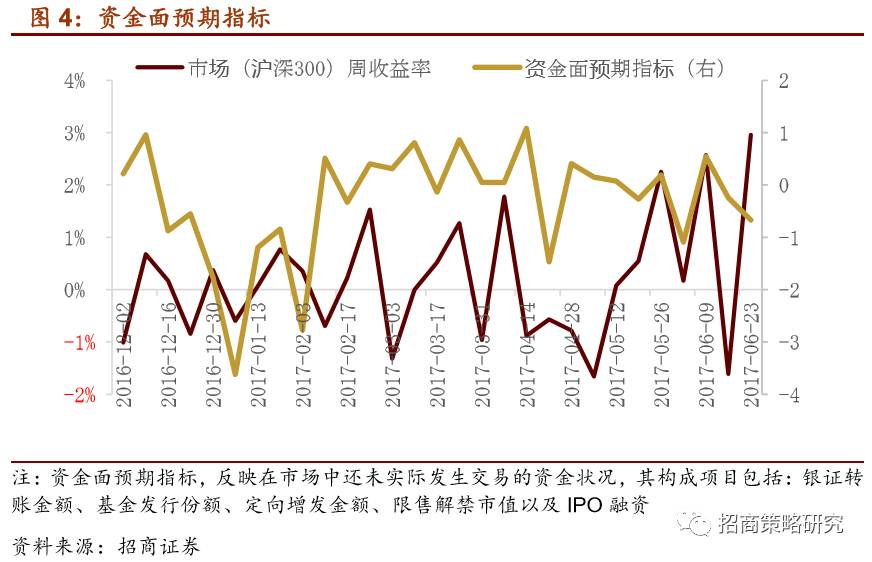

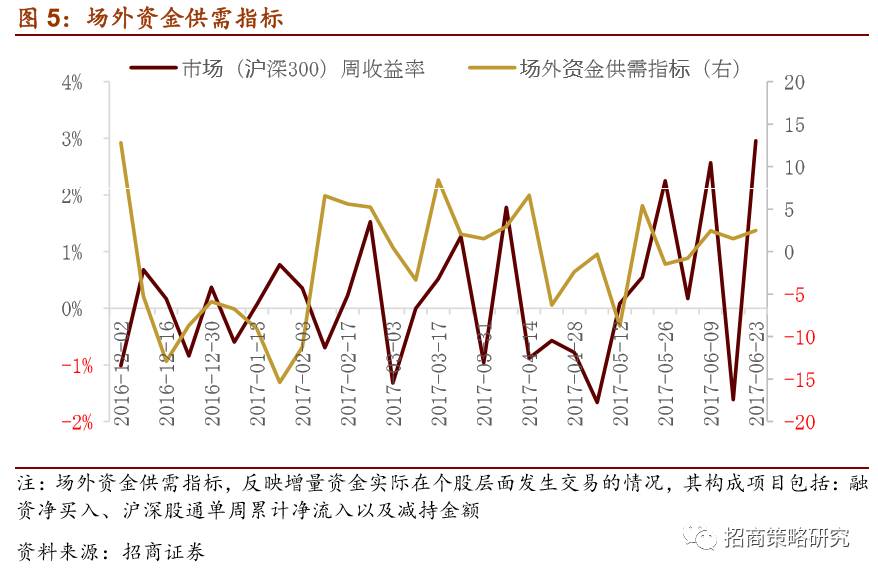

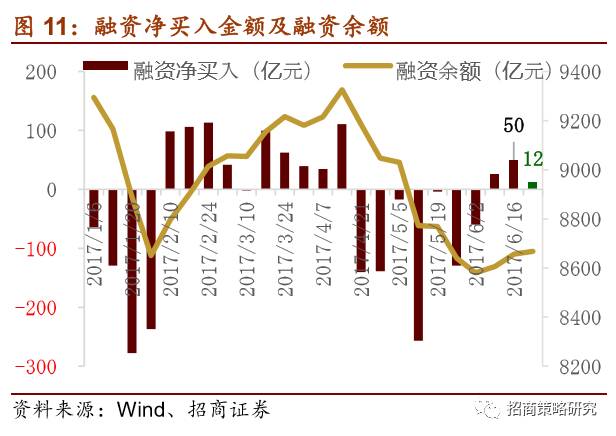

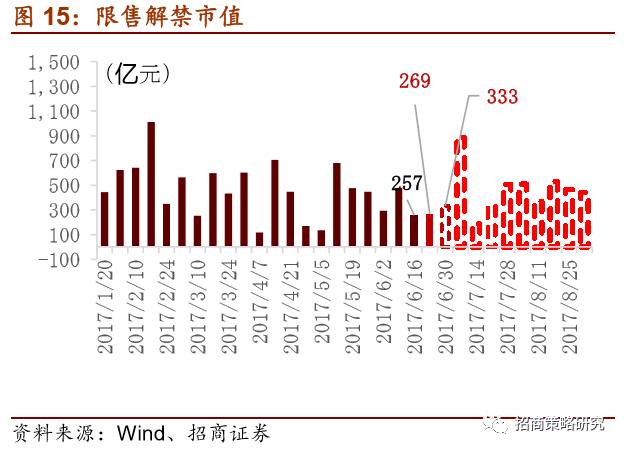

◆6月19日-6月23日,招商A股流动性指数为1.49,较前一周提升0.51,流动性略有改善。三大流动性指标中,资金预期指标从-0.25下降至-0.67。分项看,银证转账净流出金额继续扩大,从上期的净流出409亿增加至677亿元;基金发行份额较前一周增加约14亿至29亿; IPO融资较前一周减少33亿至22亿,未来一周IPO融资预计为32亿;限售解禁市值为269亿,较前一周增加约12亿,下期将增加至333亿元。资金供需指标较上期有所提升,从1.52增加至2.48。分项看,融资净买入大幅减少,由前一周的50亿元降低至12亿元,截至6月23日,融资余额为8667.95亿元;沪深股通本周累计净流入38亿,前一周净流出9亿元;重要股东继续增持,净增持18亿,较前一周增加10亿。资金活跃度指标较前一周小幅提升,从0.49增加至0.54。

◆上周央行净回笼600亿元,是近一个月内首周净回笼。6月26日央行公告称,临近月末财政支出力度加大,对冲央行逆回购到期后银行体系流动性处于较高水平,暂不进行公开市场操作。6月以来,央行向市场提供充足的流动性,有效缓解了资金面紧张的压力,小幅回笼则再次强调央行维持稳健中性货币政策的意图。虽然MPA考核将至,影响不容忽视,但就目前市场的情况而言,有较大可能性实现平稳跨季。

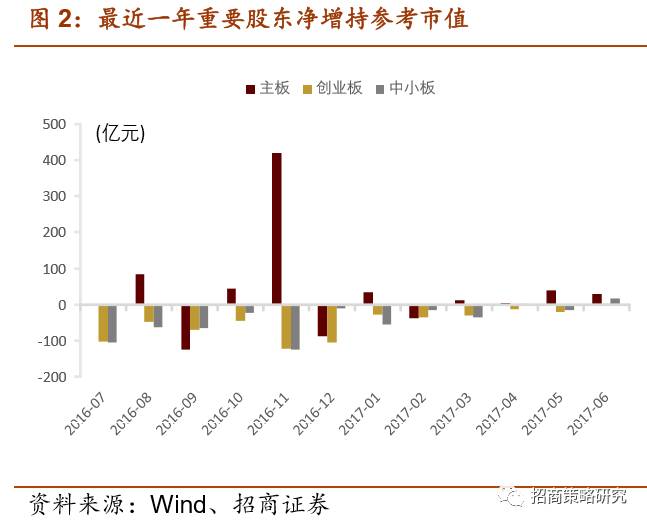

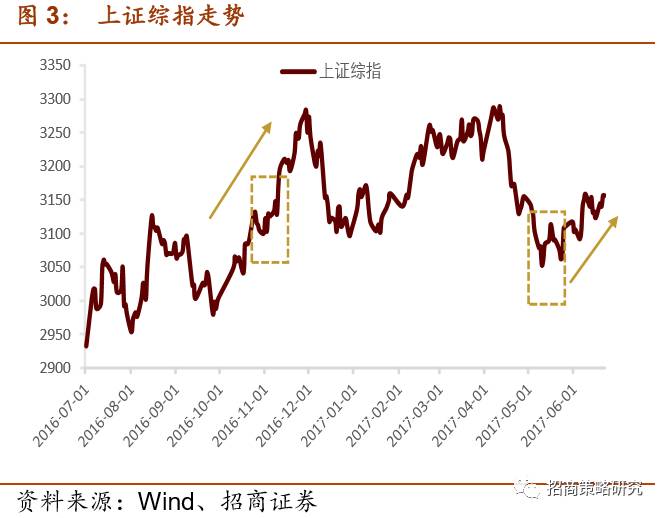

◆5月以来,重要股东增持活跃度较高,连续数周实现净增持。去年11月重要股东净增持主要受益于险资举牌,上证综指延续10月的上涨行情,11月涨幅为4.82%。2017年5月重要股东增持,上证指数处于阶段性波谷位置,5月末市场开始振荡上行。6月保持净增持势头,且规模继续扩大,当月累积涨幅为1.31%,暂时结束了连续三个月的负收益率。总体来看,市场处于较低点时重要股东倾向于增持,增加股市流动性,且提振市场信心,所以股东增持一定程度上利好市场反弹。

◆利率方面,除10年国债收益率外,其他各期限利率均有不同幅度下调。其中,7天Shibor较上周一小幅下降1bp至2.91%;1年期国债收益率下降5bp至3.47%,5年期国债收益率较上周一下降3bp至3.51%,10年期国债收益率与上周一持平,为3.51%。

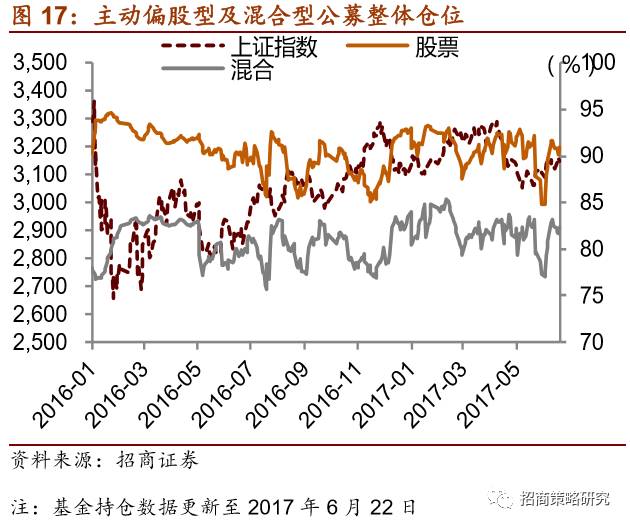

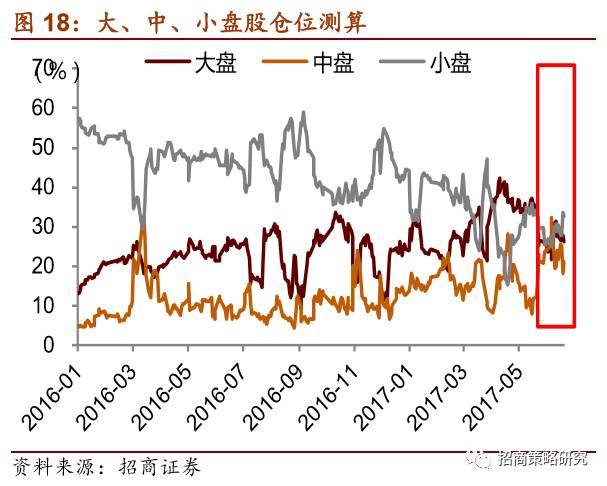

◆基金持仓方面,大中盘仓位占比减少,小盘股占比继续增加。股票型和混合型基金整体仓位分别较前一周减少0.19%和0.07%至90.91%和82.41%。大盘股仓位较前一周减少1.23%至26.29%;中盘股仓位较前一周减少2.88%至21.1%,小盘股仓位较前一周增加4.04%至32.69%。表明机构投资者在流动性改善的过程中,由抱团取暖转向绩优弹性品种。

§ 重要股东连续增持,活跃度高

5月以来,重要股东增持活跃度较高,连续数周实现净增持。截至6月22日,当月净增持为48.63亿元。就历史增持的市场分布而言,增持主要集中在主板,而中小板和创业板股票净减持居多,但6月均已转为净增持。具体来看,主板净增持29.59亿元,创业板净增持2.63亿元,中小板净增持16.41亿元。从行业分布来看,增持总额最多的三个行业为纺织服装、房地产和公用事业;减持最多的为医药生物、计算机、非银金融。

从近一年重要股东增持的数据来看,重要股东净增持的月份包括2016年11月、2017年5月和6月。其中,去年11月的净增持主要受益于险资举牌,从上证指数的走势来看,当时市场处于上行阶段,延续10月的上涨行情,11月涨幅为4.82%,高于10月的3.19%。2017年5月,上证指数处于阶段性波谷位置,5月末市场开始振荡上行。6月保持净增持势头,且规模继续扩大,当月累积涨幅为1.31%,暂时结束了连续三个月的负收益率。总体来看,市场处于较低点时重要股东倾向于增持,增加股市流动性,且提振市场信心,所以股东增持一定程度上释放了积极信号,有利于反弹延续。

本周市场流动性有所改善。三大流动性指标中, 资金面预期指标从-0.25下降至-0.67。资金供需指标有所提升,从1.52提升至2.48。资金活跃度指标较前一周小幅提升,从0.49增加至0.54。

上周央行公开市场操作1200亿7天、400亿14天、300亿28天,共计1900亿元;另外逆回购到期2500亿元,净回笼600亿元,是近一个月内首周净回笼。6月26日央行公告称,临近月末财政支出力度加大,对冲央行逆回购到期后银行体系流动性处于较高水平,暂不进行公开市场操作。6月以来,央行通过多种工具向市场提供充足的流动性,有效缓解了资金面紧张的压力,小幅回笼则再次强调央行维持稳健中性的货币政策意图。虽然MPA考核将至,影响不容忽视,但就目前市场的情况而言,有较大可能性实现平稳跨季。

利率方面,除10年国债收益率外,其他各期限利率均有不同幅度下调。其中,7天Shibor较上周一小幅下降1bp至2.91%;1年期国债收益率下降5bp至3.47%,5年期国债收益率较前一周下降3bp至3.51%,10年期国债收益率与上周一持平,为3.51%。

资金预期指标从-0.25下降至-0.67。分项看,银证转账净流出金额继续扩大,从上期的净流出409亿增加至净流出677亿元;基金发行份额较前一周增加约14亿至29亿; IPO融资较前一周减少33亿至22亿,未来一周IPO融资预计为32亿;限售解禁市值为269亿,较前一周增加约12亿,下期将增加至333亿元。

§ 资金供给

§ 资金需求

资金供需指标较上期有所提升,从1.52增加至2.48。分项看,融资净买入大幅减少,由前一周的50亿元降低至12亿元,截至6月23日,融资余额为8667.95亿元;沪深股通本周累计净流入38亿,前一周净流出9亿元;重要股东继续增持,净增持18亿,较前一周增加10亿。

基金持仓方面,股票型和混合型基金整体仓位分别较前一周(6月15日)减少0.19%和0.07%至90.91%和82.41%。大盘股仓位较前一周减少1.23%至26.29%;中盘股仓位较前一周减少2.88%至21.1%,小盘股仓位较前一周增加4.04%至32.69%。

欢迎关注“招商策略研究” 微信公众号:zhaoshangcelve

重要声明

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。