文献来源:

Duration-Driven Returns,SSRN Working Paper(2019),Niels J. Gormsen and Eben Lazarus.

推荐原因:

本文构建了一个基于公司现金流久期的视角,认为常用因子例如

价值、盈利、投资、

beta、

股息率等的因子收益与公司现金流久期有关。本文发现,在这些因子上高暴露、且能获取更高收益的公司往往具有更短的现金流久期。因此,本文利用了一个简单模型来解释,现金流越近、公司的超额收益越高、该结论与股权期限结构模型的结论一致。此外,本文通过实证验证了现金流久期因子的有效性。

价值、盈利、投资、低波、和股息是全球市场中普遍验证长期有效的选股因子。但这些因子尚缺乏足够坚实的经济学逻辑支撑。本文尝试将这些因子与公司的现金流久期相联系。

本文发现,上述五类因子的多头公司似乎有更短的现金流久期。根据图一所显示,因子组合中的多头端相对空头端公司而言,其现金流收回时间久期明显更近;且现金流久期在常用因子的分组内部也具有较强的区分能力,无论是高得分组还是低得分组,现金流因子均能够有效区分其CAMP-α。

更重要的是,本文认为常用因子在现金流久期上的暴露是理解这些因子溢价的关键。事实上,已经有研究发现,拥有更近的现金流的公司的股票收益能持续跑赢拥有更远的现金流的公司。本文将进一步论证,常用因子的溢价很大部分来源于这些因子在现金流久期维度上更小的暴露。

任何资产可以看作是对未来现金流的贴现之和,对于股票资产,本文将贴现模型简化可以得到如下公式:

为什么短久期公司比长久期公司拥有更高的预期收益?本文在理性人假设的框架下给出解释。在理性框架下,所有的超额收益均是对风险的溢价补偿。一般而言,近期现金流往往面临现金流压力而给与更高的溢价,远期现金流往往存在一定的贴现率波动而给予风险溢价(例如传统的收益率曲线往往倾斜向上)。本文通过一个理论模型,论证了在股票定价中,现金流压力带来的溢价补偿远高于贴现率波动给予的溢价补偿。当然本文也认为行为金融因素也会形成该异象。

令人惊讶的是,常用因子多头端均在现金流久期因子上有明显的负向暴露,但其背后的解释逻辑实际上比较直接。例如低投资、高股息公司天然是在久期上有明显负暴露的,因子为这些在当期内就开始减少支出、并积极派息;此外,盈利能力强的公司表明公司相对于净资产而言当期就能回收很高的利润,同样具有明显的短久期倾向;最后,由于远期收益的确认难度更大,所以使得现金流久期因子较短的公司往往在股价方面有明显的低波倾向。

进一步的,本文在已有文献中总结的Factor Zoo中进行检验,发现大多数因子在短久期维度上具有明显暴露,且能够被久期因子显著解释。

2.

股票截面上的规律:常用因子的多头端往往呈现低增长

本文实证了价值、盈利、投资、低波、股息的多头端的股票往往业绩增速较低,这与实际直觉相符,低PE、现金奶牛、少投资、低波动、高分红的公司的确不太出现业绩高增长;所以相对于成长型企业而言,其未来价值的贴现更集中在近期,故在现金流久期上有明显的负向暴露。

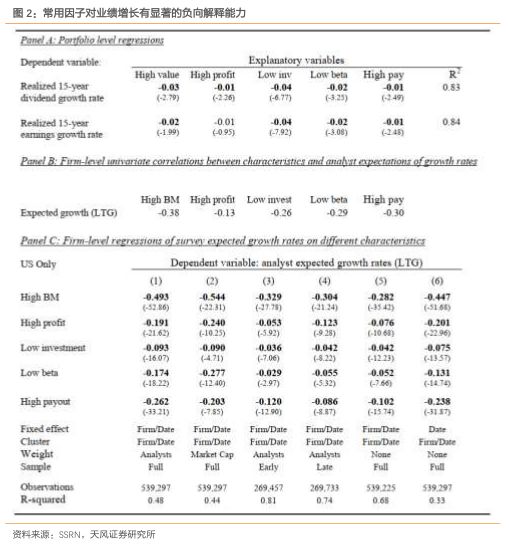

本文设计了两组对照实证。第一组中,给予常见因子本文对全市场股票进行分组,并计算每组股票过去15年的已实现增长率(包括盈利增长和股利增长),并将该数值对相对应的因子暴露进行回归,形成Panel A的研究结果。第二组中,本文进一步采集分析师预期增长数据作为应变量对因子进行回归,形成Panel C的研究成果。

两组实证中,本文发现,无论是过去的已实现增长率,还是预计未来的增长率,常用因子对其均有显著的负向解释,这证明了对这些常用因子高暴露的股票往往有着相对较低的增长率。

此外,本文同样在非美市场的G7国家股票市场中进行同样的实证研究,发现该结论同样适用在各个国家。总结而言,高价值、高盈利、低投资、低波动、高股息公司一致呈现出偏低的业绩成长率。

首先本文对股利贴现模型进行推导,可以得到对于久期因子的刻画:

其中,r是对公司长期贴现率的估计(译者认为也可采用个股的ROE近似,本文的作者是将其看作是一个常数值),而g是期望公司的未来业绩复合增长率。

在本文的研究中,面临一个问题是公司业绩预期增长的数据覆盖度不足,面临较大的缺失,本文通过其对常用风险因子进行回归后求得的参数对缺失值按照估计值进行插值。(相当于填充一个常用风格中性化后为0的值)。

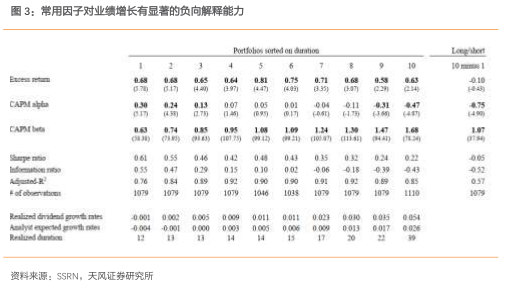

首先,图3展示了久期因子分10组后的业绩表现。可以看出,久期越短的分组相比久期越长的分组在CAPM ALPHA上持续胜出,其业绩分组单调性较佳,且多空收益并不集中在空头端。

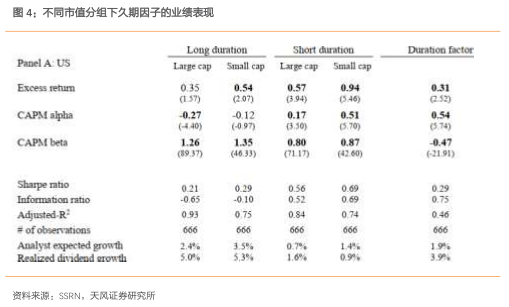

进一步地,本文考察市值因子对久期因子的影响,总体而言,短久期组合可以在T值为5.74的置信水平下,每月相比长久期组合获取超额0.54%,且这种组合的收益贡献基本与市值大小的分组无关。

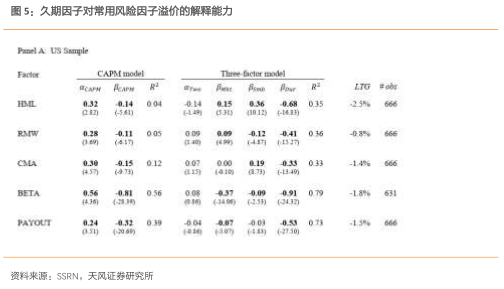

此外,本文继续研究该因子对常用因子所带来风险溢价的的解释能力。本文将FF3因子模型中的HML因子(账面市值比因子)替换成久期因子,比较新三因子模型与CAMP基准模型对上述5个风险因子溢价的解释能力,可以发现在美国市场上,加入久期因子的三因子模型相比CAMP模型对上述风险因子的解释能力提升明显,且久期因子上的参数显著程度相当高。

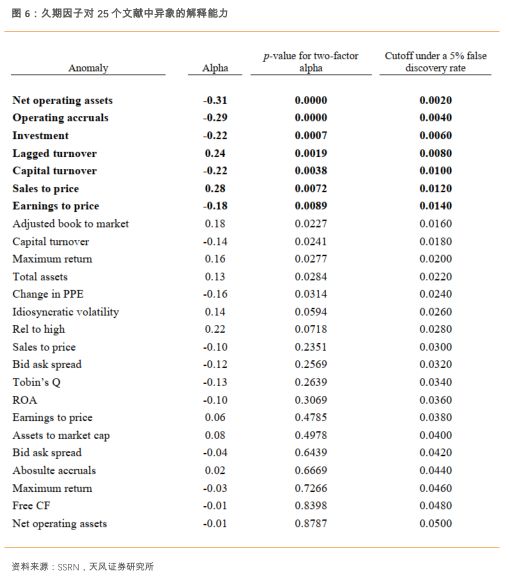

本文对25个CAMP模型无法解释的异象因子来测试久期因子的解释能力。具体而言,本文在CAMP模型基础上加上一个久期因子,结果发现:25个因子中只有7个因子仍然具有未被解释的α特征,其余异象似乎都能被加入久期因子的2因子模型所解释。

总体上,本文发现久期因子对市场上常见异象的解释力有明显提升。

本文尝试对短久期因子的超额收益提供一定的理论证据。对于风险溢价的解释一般分为两个流派:1)理性人假设,认为所有异象来源于对某种风险的溢价补偿;2)行为金融理论,认为异象源自于某种非理性行为。

理性人假设的逻辑可能在于:短期现金流压力对公司而言更具有风险,大量公司出现问题往往是由于短期现金流兑付不足而产生恶性循环,并非长期现金流兑付能力健康。所以投资者对短期现金流收入给出更高的风险补偿,从而提升了短期贴现率,导致短久期因子具有正向超额。

非理性人假设的逻辑可能在于:投资者往往会对远期成长性企业过高的估计,及投资者对于远期所获得回报的成长性过于乐观,而低估了短期所获取业绩的价值,导致短久期因子长期具有超额收益。

此外,本文提供了一个相对复杂的理论模型,从理性人角度证明了短久期因子的超额收益来源于投资者对当期现金流给与更高的不确定性溢价补偿。模型推导结果如下:

本文在所有国家广泛进行实证,发现常用的因子如价值、盈利、低波、股息、投资等可以被概括为“低久期”因子。本文基于分析师预期数据构建了久期因子,发现久期因子对上述常见的5个因子具有显著的解释能力,且对文献中其他25个异象也具有显著解释能力(其中17个对久期因子回归后α能力不显著)。进一步地,本文提出了一个理论模型从理性人假设基础上提供了理论解释:低久期因子超额收益来源于投资者对短期现金流压力风险的溢价补偿,当然本文也认为其他理论解释(如行为金融的过度反应等)同样对低久期因子异象有助推作用。

海外文献推荐:资产配置类

向下滑动查看

往期链接

↓

海外文献推荐:事件研究类

向下滑动查看

往期链接

↓

海外文献推荐:择时策略类

向下滑动查看

往期链接

↓

海外文献推荐:公司金融类

向下滑动查看

往期链接

↓

海外文献推荐:基金研究类

向下滑动查看

往期链接

↓