【报告导读】

服务费是货值而非货量的一定比例,因此大宗商品涨价推动收入和利润加速增长。

【投资要点】

1.

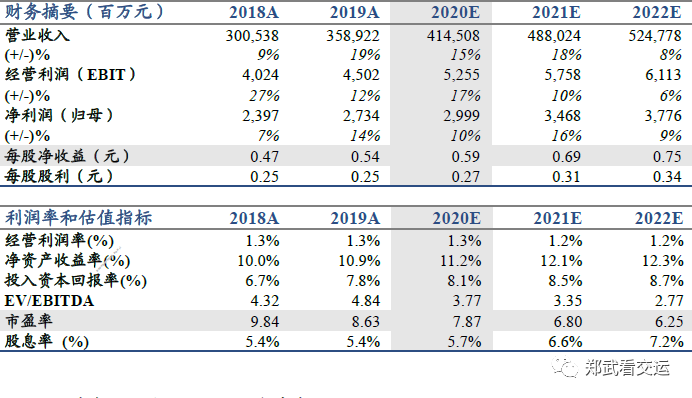

盈利超预期增长,首次覆盖,目标价

5.94

元,给予“增持”评级。

2021

年全球经济有望复苏,大宗商品价格出现上涨。物产中大供应链业务的服务费是货值一定比例,即利润率稳定,商品涨价有望推动收入和利润超预期增长。预测

2020-22

年

EPS

为

0.59

、

0.69

、

0.75

元。根据

DDM

估值法和可比公司平均

PE

,给予目标价

5.94

元。

2.

大宗商品涨价推动盈利加快增长。

市场认为大宗供应链业务收取服务费的模式,利润随着业务量增长。因此,股价并未随着大宗商品价格上涨。我们认为供应链业务部分利润来自交易和垫资服务,服务费是商品货值的一定比例,因此大宗商品涨价会推动利润增长。

2017

年大宗商品价格大幅上涨,物产中大供应链业务毛利率稳定,毛利明显加速增长。

3.

关键假设

:

2021

年大宗商品价格维持一季度水平,同比大幅上涨;物产中大供应链业务保持收取服务费模式,利润率维持稳定;供应链行业集中度继续提升,物产中大市场份额继续增加。

4.

催化剂

:大宗商品价格继续上涨,财报兑现盈利高增长。

5.

风险提示。

大宗商品价格大幅下跌,商品和期货出现裸头寸,大宗商品需求大幅下滑,应收款出现大额信用损失。

【目录】

【报告正文】

1.

大宗供应链业务加速增长

2021

年物产中大的供应链业务有望加速增长。专业化分工推动大宗供应链市场渗透率提升,规模效应推动行业集中度提高。对比国外同行,国内头部公司的成长空间大。物产中大作为行业龙头,具有成本低、周转快、风控强、服务好等优势。

2021

年全球经济周期上行、大宗商品价格上涨,物产中大的收入和利润有望加速增长。

1.1.

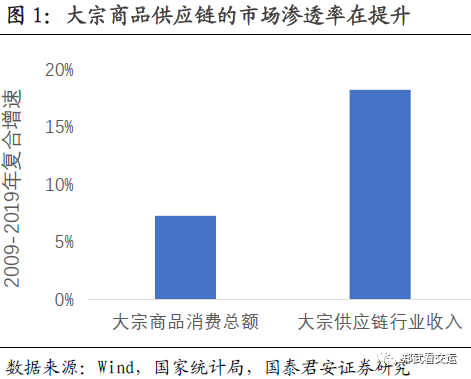

大宗供应链市场渗透率提高

大宗商品供应链的市场渗透率在提高。上市公司的大宗商品供应链业务收入增速,远远高于大宗商品消费增速。这背后是越来越多的企业采用供应链服务,越来越多的购销通过供应链企业进行。

2016

年以来,大宗供应链行业市场渗透率快速提高。

2016

年开始,供应链业务收入增速大幅超过消费额增速。这背后是供给侧改革带来的钢铁、有色、煤炭等行业集中度大幅提升,长尾客户需要更多供应链服务。

1.2.

头部公司份额低、成长空间大

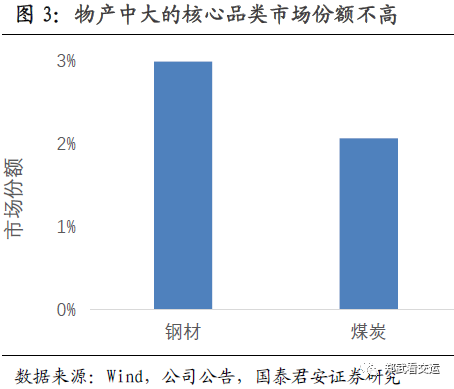

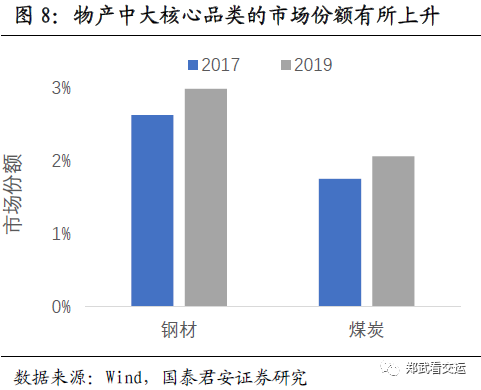

行业龙头的市场份额还较低,成长空间大。

物产中大

作为国内供应链行业龙头,核心品类的市场份额都在

3%

以下,其他品类的份额更低。营收规模较为接近的建发股份、厦门象屿、厦门国贸,市场份额也不高。相比数十万亿元的大宗商品市场,头部公司成长空间较大。

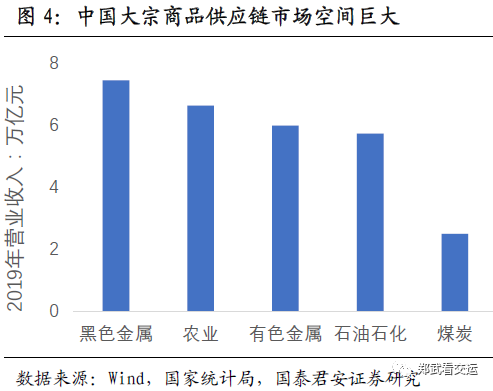

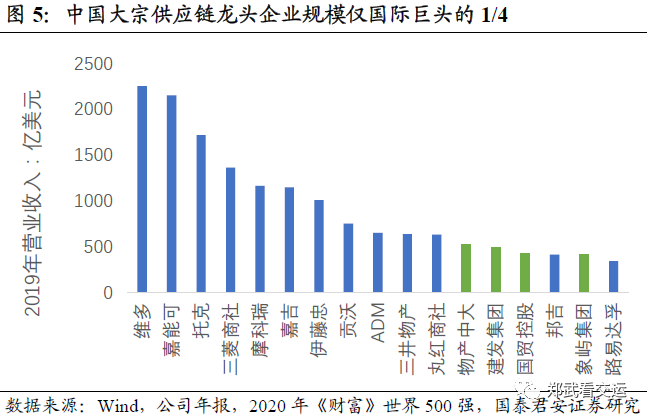

中国的行业龙头规模偏小,成长空间大。中国消费了全球一半左右黑色金属、有色金属、煤炭等大宗商品,原油、铁矿石、煤炭进口量全球第一。但是中国大宗供应链龙头的营业收入规模远小于国际巨头,未来成长空间较大。

1.3.

物产中大的市场份额提升

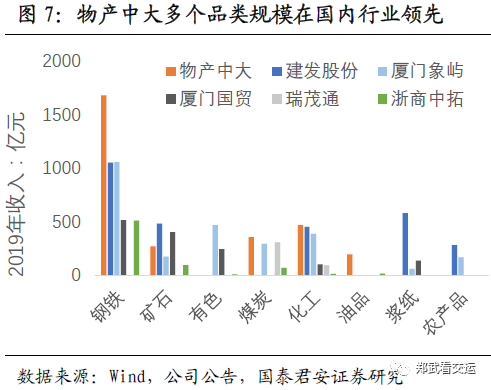

物产中大是国内供应链龙头公司。自从

2015

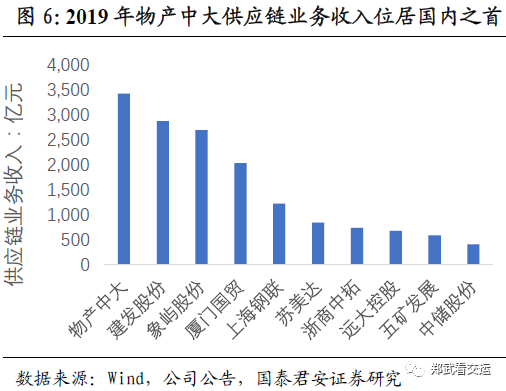

年整体上市后,物产中大的供应链业务收入规模位居国内上市供应链公司首位。到

2019

年,多个品类规模在国内行业领先。

物产中大作为头部公司具有竞争优势,市场份额提升。大宗供应链龙头企业的增速快于行业整体增速,说明市场集中度提高。这背后是行业明显的规模效应:规模越大,采购、物流、资金等成本越低;网络效应:客户越多,越能基于产业链拓展业务和控制风险;学习曲线效应:经验越丰富,服务和风控体系越完善。

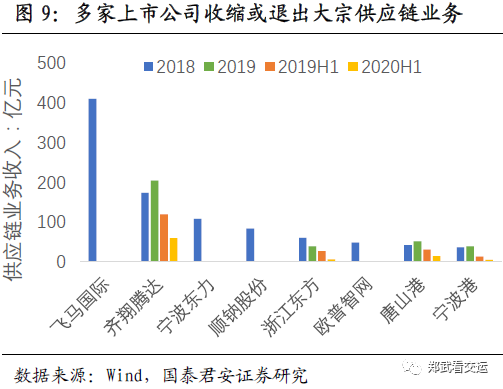

2019

年以来,多家上市公司压缩或终止大宗供应链业务。严峻的经济贸易环境下,多家公司供应链业务发生重大风险事件,被迫退出经营。部分公司经营供应链业务多年难以盈利,逐渐收缩该项业务。

1.4.

大宗商品涨价推高收入增速

大宗商品价格上涨,供应链企业收入有望加快增长。大宗供应链企业往往把货值计入收入,所以商品价格上涨推动收入增长。在往年大宗商品价格上涨阶段,收入都加速增长。

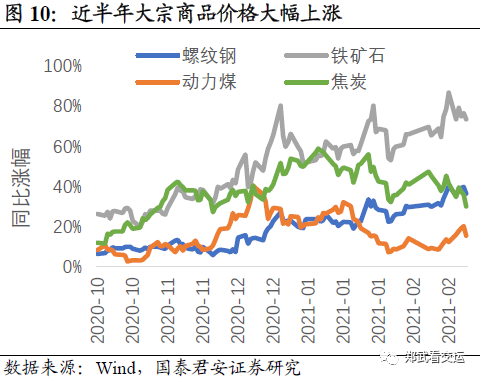

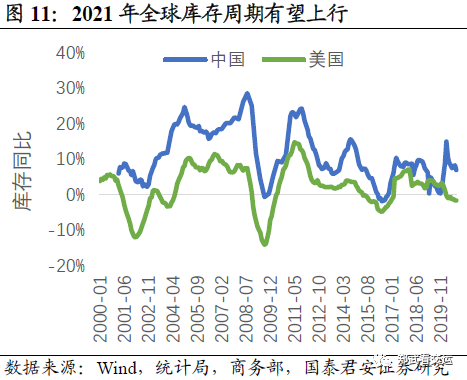

2021

年全球经济复苏,大宗商品价格有望上涨。随着疫情缓解、库存周期上行,全球经济有望加快增长。大宗商品价格有望随经济复苏而上涨,

2021

年初比

2020

年涨幅明显,将带动大宗供应链业务收入加快增长。

2.

大宗商品涨价推高盈利增速

大宗供应链业务利润率稳定,收入增长推动利润增长。大宗供应链企业提供增值服务来赚取服务费。通过套期保值、收取客户保证金等形式,规避价格波动风险。所以,在大宗商品价格波动中,利润率保持稳定。当大宗商品价格上涨带动营收增长,利润也将随之增长。在

2016-17

年大宗商品价格大幅上涨阶段,大宗供应链企业收入和利润快速增长。

2.1.

供应链盈利来自增值服务

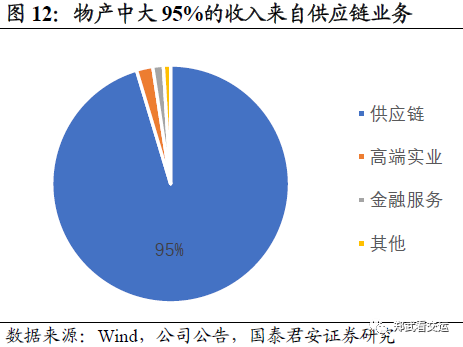

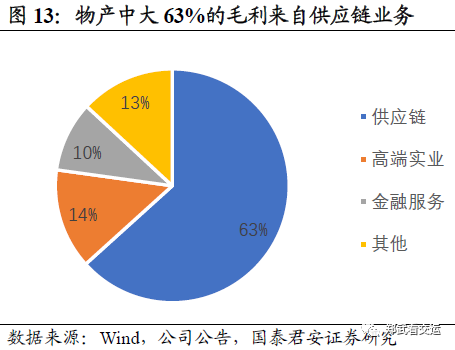

物产中大多数收入和利润来自供应链业务。

2019

年,供应链业务在物产中大的收入中占

95%

,毛利占

63%

。供应链是物产中大的核心业务,对整体收入和利润影响大。

物产中大供应链业务提供

信息、交易、物流、融资等增值服务来盈利。物产中大从赚取买卖差价的传统贸易商转型为供应链集成服务商,围绕产业链上下游各主体、各环节、各要素搭建集成化服务平台。以大量优质客户资源为基础,以重要经济领域的分销网络、物流网络为布局,联动商流、物流、资金流、信息流,为实体企业客户提供增值服务。

服务费率与货物价值相关,并且比较稳定。增值服务主要来自交易、物流、融资环节。交易的盈利来自于集中采购一定的价格折扣或者返点,与商品价格相关。融资的盈利来自于融入与融出资金的利差,与货值相关。物流的盈利来自于提供运输、仓储、配送等服务,与货量相关。综合来看,服务费率与货值相关性更大。在实际业务操作中,服务费通常是货值的一定比例。

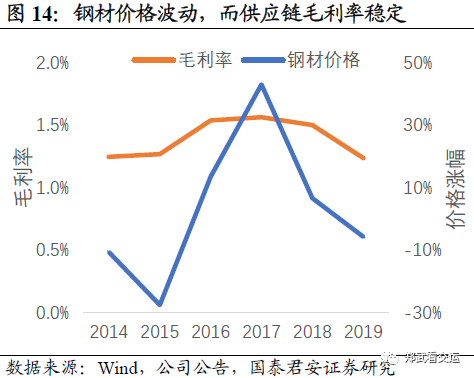

物产中大不依赖买卖价差盈利。物产中大已经从传统贸易商买卖价差的模式转变为供应链服务模式,毛利率与大宗商品价格涨跌的相关性较小。在大宗商品价格大幅下跌阶段,供应链业务的毛利率都是正的。

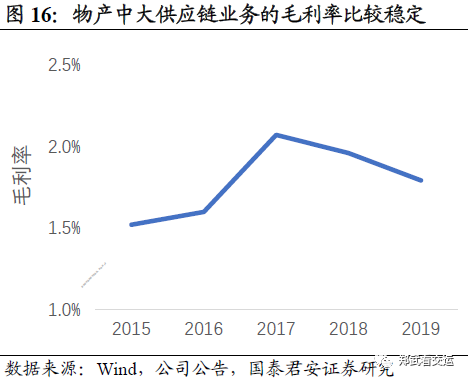

2.2.

供应链业务毛利率稳定

物产中大供应链业务的毛利率稳定。大宗商品价格大幅波动,导致资源类、冶金类、化工类企业毛利率大幅波动。但是大宗供应链公司的毛利率维持稳定。物产中大供应链业务的毛利率维持在

2%

左右

,核心品类的毛利率在

1%~2%

之间波动。考虑与实业、金融的协同,公司整体毛利率更高。毛利率稳定的背后,是盈利来自增值服务,而非买卖价差。