作者

莫浩薇

毕马威中国合伙人

引子

上周书友会的时候,每个人都要分享一本最近看的书。我很没面子地说:“审计忙季,最近只看了准则第11号——股份支付。”

作为和公允价值挂钩的交易,股份支付一直是审计的难点之一。倒也不是审计步骤有多难,关键在于分析条款和会计处理。在分享个人经验之前,大家先来做几道热身题吧:

1.以下哪些情况属于股份支付(多选)

2.假设授予员工300万限制性股票,每年解锁100万股。每年损益金额如下:(单选)

-

金额一致,即三年内平均摊销

-

金额阶梯形下降(前期比后期高)

3.股份支付里提到的权益工具,包括:(多选)

-

企业本身权益工具

-

企业母公司权益工具

-

本集团其他公司权益工具

-

非控股股东权益工具

4.接受服务方,在以下情况下属于“以现金结算”(多选)

-

以自己的权益工具结算

-

以关联公司的权益工具结算

-

没有结算义务

其实,股份支付的分析要点并不多,让我一一道来。

*答案请在文章里找。除非特别指明,本文只讨论“股份支付”,不涉及“职工薪酬”。

公司有一个长期服务计划:每年年末,根据母公司和子公司各自的利润水平计算奖金,分三年支付给员工。如果离职,尚未支付的奖金不再支付。这个计划是股份支付吗?

这个计划有提到“股份”吗?如果没有,怎么可能属于“股份支付”?

对于员工激励计划,公司首先要判断

“它属于股份支付还是职工薪酬,应该执行第11号还是第9号准则”。

万一会计准则选错了,后面的所有考量都是浪费时间。

分清“股份支付”和“职工薪酬”并不难,

看对价是否和权益工具(比如股票)的价值密切相关

就可以了。

小知识1:例外情况

在以下情况下,虽然公司以权益工具支付对价,但该交易仍然

不属于股份支付

:

-

公司没有获得服务

-

交易发生在公司和股东之间

-

交易发生在合并交易中的合并方与被合并方之间

-

同时向员工和非关联方发行权益工具,价格与认购条件一样

-

其他可能情况

在实务中,公司既可以直接向员工提供激励措施,也可以通过“持股平台”提供激励措施。持股平台可以是有限公司,有限合伙企业,或信托计划。

和直接授予类似,公司也要分析“持股平台提供的激励措施”是“股份支付”还是“职工薪酬”:

小知识2:需要合并“持股平台”吗?

对于公司来说,要以“控制”为基础考虑合并范围。因此,在理论上,有可能需合并“持股平台”。

控制

,指投资方通过参与被投资方的相关活动而享有

可变回报

,并有能力运用对被投资方的权利影响其回报金额。通常来说,公司可以获得的“持股平台”的可变回报包括但不限于以下几种:

方法1:

调整分配额度的权力 -> 获取更好的员工服务

方法2:

决定持股时间长短的权利 -> 获得投资的可变回报

方法3:

在持有期间,获得现金股利的再投资损益

对于股份支付

,如果公司控制“持股平台”,需要将该持股平台纳入合并范围,逐项反映持股平台的资产和负债;

对于职工薪酬

,国际准则可以豁免合并,但中国准则没有豁免规定,在实务中需要注意。

如果美国总部发股票期权给华夏子公司的高管,子公司无需支付对价。子公司要确认服务成本吗?

当然需要啦!这是以权益结算的股份支付,要进资本公积的。

顾名思义,如果公司的交易对价是以股票结算的,该股份支付就是

“以权益结算的股份支付”

。

如果公司只是以股份为基础来计算并确定交易的对价(比如现金),它就是

“以现金结算的股份支付”

。比如:“按2020年1月1日后第1个交易日的A公司的股价,以

现金形式

向受益人进行分配”。

在实务中,我们经常看到

母公司根据集团的“股份支付计划”,授予子公司管理层相应的股票期权。子公司有时需偿还相关费用,有时不需偿还。

在这个交易里,股份支付的“授予方”是母公司,“接受服务方”是子公司,“结算方”是母公司或子公司。那么,对于母公司和子公司来说,到底是以“股份结算”,还是以“现金结算”呢?

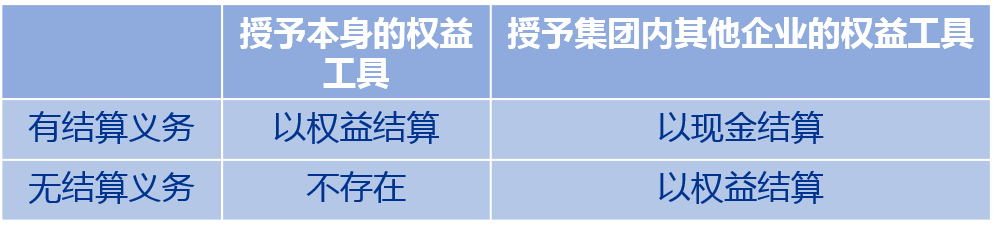

小知识3:“授予方”“结算方”和“接受服务方”

授予方:

可以是企业本身,母公司或集团内任何主体及其股东,包括非控股股东。

接受服务方:

如果没有结算义务,或授予本企业员工的是“本身权益工具”,该交易属于“以权益结算”的股份支付。如果有结算义务但授予的是“集团内其他企业的权益工具”,该交易属于“以现金结算“的股份支付。

结算方:

如果以本身权益工具结算,属于“以权益结算“的股份支付;其他都属于“以现金结算”的股份支付。

是不是有点绕口?试试看以下这个矩阵:

分析要点之四

董事会决定留5%的股份作为将来的股份支付。决议的那天就开始确认员工的服务成本吗?

不用,授予日还没到哪。授予对象确定了吗?相关条款已经达成一致了吗?

授予日:指股份支付协议获得批准的日期。

什么是“获得批准”呢?就是:

除了立即可行权的股份支付,无论是权益结算还是现金结算,公司都不需要在授予日进行会计处理。不过,对于以权益结算的股份支付,公司需要计算该权益工具于授予日的公允价值。

授予日的公允价值通常按以下顺序确定:

第一顺序:

活跃市场的报价

第二顺序:

定价模型,需考虑

-

行权价格;

-

有效期;

-

标的的现行价格;

-

预计波动率;

-

预计股利;

-

无风险利率;

-

预计可行权情况等。

分析要点之五

假设股份支付的可行权条件是:“管理层需要服务3年,且公司股价每年至少上升10%”。如果没达到所有的条件,需要确认服务成本吗?

这个比较复杂,一句话说不清楚了。关键在于分清“市场条件”和“非市场条件”。

在授予后,股份支付通常需要达到“可行权条件”才能行权。可行权条件通常分两种:

-

规定服务期间。

从授予日至可行权日的期间就是“等待期”,和

-

规定业绩条件。

又分“市场条件”和“非市场条件”。在授予日,公司需根据最可能的业绩结果预计等待期的长度。

如果股份支付协议规定,“管理层需要服务3年,且公司股价每年至少上升10%”,那么,它的可行权条件既包括市场条件(股价),又包括非市场条件(服务)。根据规定,只要满足所有非市场条件,公司就要确认已经取得的服务。换句话说,只要管理层服务了3年,哪怕股价未达标,公司仍然需要确认已取得的服务成本。

小知识4:修改/取消/替代

修改:

总体来说,如果修改后权益工具的公允价值增加了,公司应当确认增加的服务成本;如果修改后权益工具的公允价值下降了,公司应当按授予日的公允价值为基础确认服务成本,如同该修改从未发生过一样。

取消:

如果公司在等待期内取消了所授予的权益工具,应当作为加速行权处理。即:假设剩余等待期内的股权支付计划已经全部满足可行权条件,......

立即确认所有费用

。

替代:

如果以新的权益工具取代旧的权益工具,比照上述“修改”的会计处理。那么,什么时候需要取代旧的权益工具呢?比如拆除VIE架构时,公司可能需要将原授予的股份支付协议平移至境内。这时候,公司需综合行权条件,等待期,行权日,行权价格,数量,职工范围等因素,考虑该变化是“对原条款的修改”,还是“授予新的权益工具”。

分析要点之六

假设股份支付的等待期是三年,每年都有三分之一的股份可以行权。公司应该在三年里平均分摊服务成本吗?

错了!如果每一年的行权数量都不会影响其他年份的行权数量,那么,它实际上包括三个独立的授予,需分别计算不同年份应该确认的服务成本。

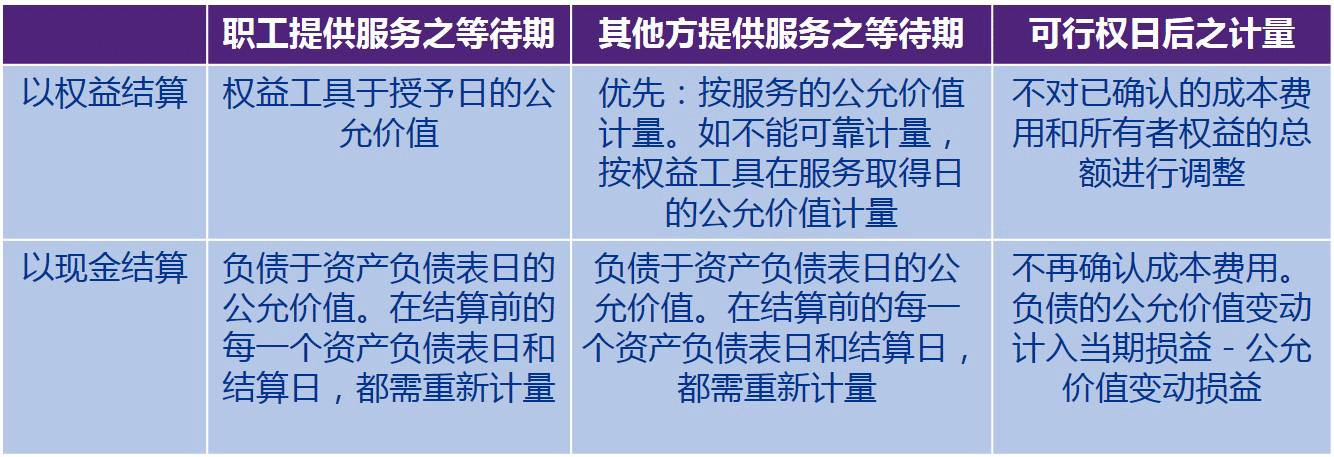

股份支付的会计处理:

由于获得了服务,公司需要在等待期内将服务的

公允价值

计入成本费用。对于“以现金结算的股权支付”,在可行权日之后的每个资产负债表日还需重新计量负债的公允价值。

在确认股份支付成本费用的时候,有很多问题需要考虑。比如:

-

可行权日权益工具的数量怎样估计?

-

等待期内服务的公允价值怎样计算?

-

等待期内个资产负债表日的会计处理?

-

可行权日之后的计量又有哪些考量?

以下这个表格列明了

各个资产负债表日

的简要会计处理:

小知识5:分批行权的会计处理

例子:

公司一次性授予员工300万限制性股票,自2001年至2003年的每一年年末,在达到当年行权条件的前提下,每年解锁100万股。

会计处理:

对于这种“一次授予,分期行权”的股权激励计划。如果每期的结果相对独立(即第一期未达到行权条件不会直接导致第二期或第三期不能达到可行权条件),会计处理时,将其作为

三个独立的股份计划

处理:

-

第一个计划的等待期是一年,服务成本全部于当年计入损益;

-

第二个计划的等待期是二年,服务成本分两年计入损益;

-

第三个计划的等待期是三年,服务成本分三年计入损益。

由上可见,分批行权的费用成阶梯形下降,前期费用比后期费用高。

分析要点之七

为激励员工,上市公司可能以非公开发行的方式,以

较低价格

向激励对象授予一定数量的公司股票,

规定锁定期和解锁期

。解锁条件通常包括“服务期限”和“业绩条件”。在某些情况下,已解锁的限制性股票还可能存在

限售规定

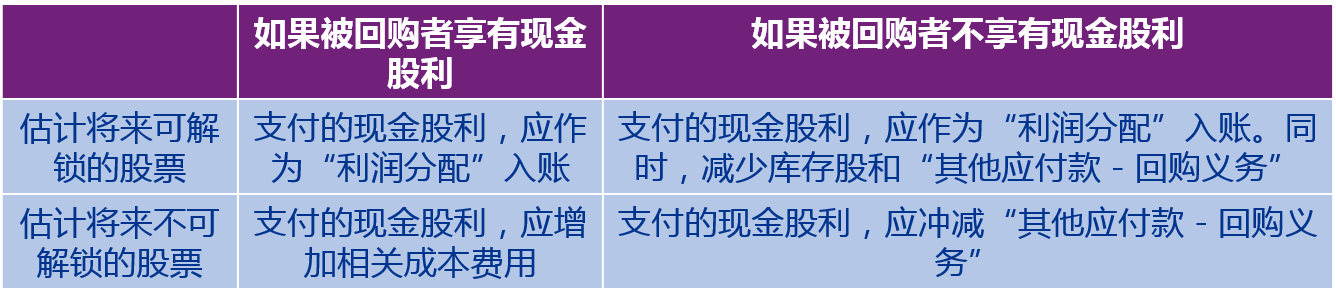

,比如每年转让不得超过25%,离职半年内不得转让等。如果未被解锁而失效或作废,这些股票由上市公司按照事先约定的价格进行回购。

术语比较

限制性股票vs普通股份支付

锁定期=等待期

解锁日=可行权日

解锁条件=非市场可行权条件

(包括“服务条件”或“业绩条件”)

选择会计准则:

如果上市公司限制性股票价格较低,而且是为了获取服务而进行的交易,它就符合以权益结算的股份支付,适用第11号会计准则。

特殊的会计处理:

与普通的股份支付相比较,限制性股票已经在结算公司登记,因此需要在以下时点做不同的会计处理:

小知识6:限制性股票

根据股份支付准则,“非市场可行权条件”不应在确定授权人公允价值时考虑。因此,限制性股票的解锁条件不影响其公允价值。

但是,解锁后如果还有限售条款,它属于“非可行权条件”,应该在计量公允价值时考虑。换句话说,除了解锁日之后的限售因素,限制性股票的公允价值以普通股市价为基础进行计量。

向上滑动看看你答对了几道题吧

问题1: 以下哪些情况属于股份支付?

回答:

限制性股票属于股份支付。持股平台提供的激励可能是股份支付,也可能是职工薪酬,详见分析要点之二。企业年金属于职工薪酬,详见分析要点之一。

问题2: 假设授予员工300万限制性股票,每年解锁100万股。每年损益金额是怎样的?

回答:

金额阶梯形下降(前期比后期高),详见小知识5。

问题3: 股份支付里提到的权益工具,包括以下哪些选项?

回答:

所有选项,详见小知识3。

问题4: 接受服务方,在以下哪些情况下属于“以现金结算”?

回答:

如果接受服务方以“关联公司的权益工具结算”,属于“以现金结算”,详见小知识3。

之前提到,虽然股份支付是审计的难点之一,但审计的具体步骤并不复杂,关键在于分析授予条款和公司的会计处理。当然啦,审计的时候多给自己提些问题总归没错的:

-

该员工激励计划是股份支付吗?

-

持股平台要合并吗?

-

是权益结算还是现金结算?

-

客户对于授予日的判断正确吗?

-

等待期内服务的公允价值怎样计算?

-

评估师用了合适的期权定价模型吗?

-

可行权日权益工具的数量怎样估计?

-

等待期内每个资产负债表日的会计处理?

最最重要的是:不懂就问!