中国医疗器械高估还是低估还是正常水平,虽然与国外市场存在很大的差异,但对比依旧能反映出一些重要的内核,给予一些启发。

但不管中国市场如何变化,医疗器械依旧是常青赛道,在很多板块中的收益依旧遥遥领先!

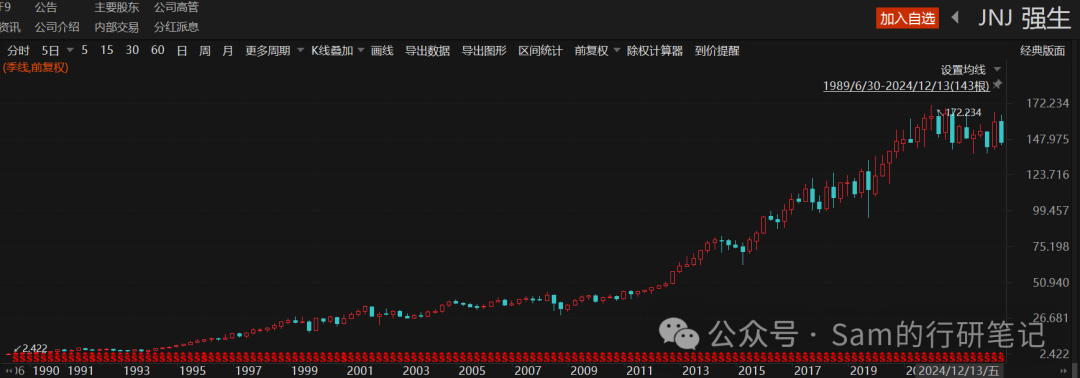

海外各细分领域龙头企业将国内外市场当作企业长久稳定发展的双翼,并取得了不错的成绩,海外营收占比均超20%;其中Livanova的海外营收占比更是高达近50%。与此同时,欧美或许也是因为作为相关领域的全球拓荒者,其从公司成立到成功IPO再到股价彻底爆发,历时大都在20年以上,当然也是吃到了技术产品稀缺性、全球拓荒的巨大红利。

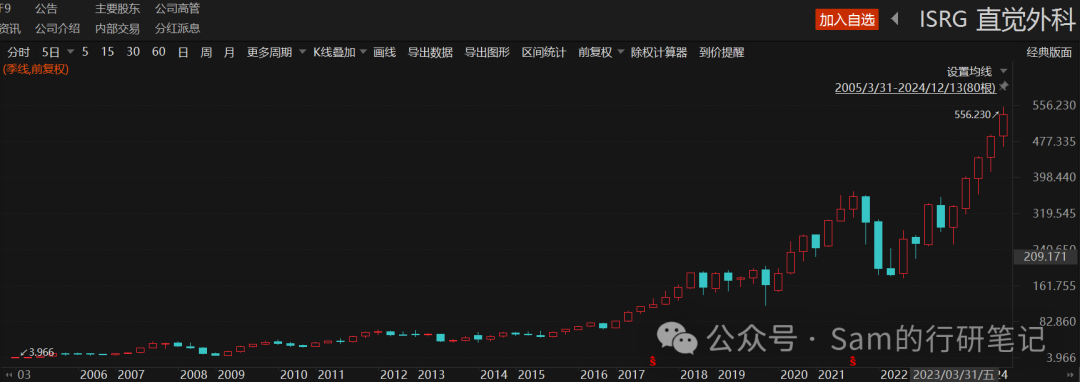

手术机器人细分龙头—直觉外科公司

于1995年11月成立,2000年6月成功IPO,6月其第一款产品达芬奇手术机器人系统被美国FDA批准上市销售。

股价爆发开始于2016年左右

;2023年营收约71.24亿美元,净利润约17.98亿美元,同比增长35.98%;目前市值约1900亿美元。

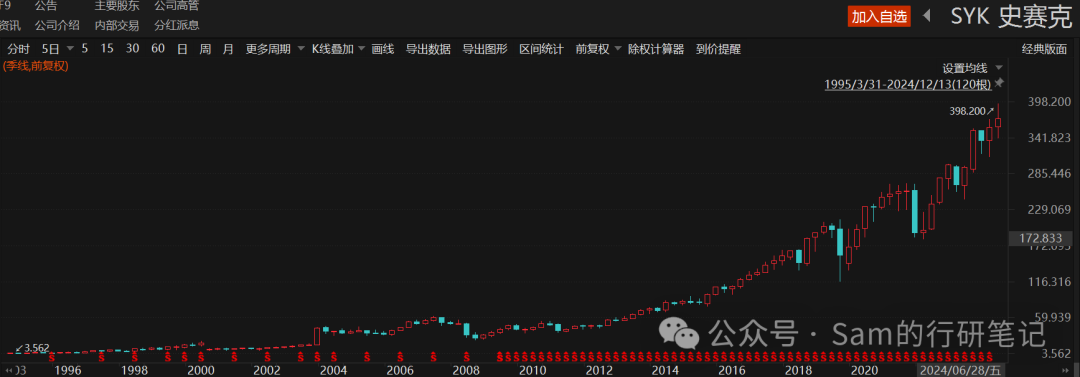

冲击波球囊细分龙头——Shockwave Medical

于2009年成立,产品大规模商业化开始于2018年;2019年4月上市,

耗时约10年

;2024年4月以约131亿美元被强生收购,并退市。

神经/外周介入细分龙头——Penumbra

于2004年成立,第一款神经血管产品于2007年商业化,第一款外周血管产品于2013年商业化;2015年9月上市,

耗时约11年

。2023年营收约10.59亿美元,同比增长25%;目前市值约百亿美元。

神经调控细分龙头——Livanova

于2015年6月成立,由Cyberonics以27亿美元收购Sorin Biomedica合并而来,并于2015年10月IPO。其中,Cyberonics于1987年成立,1993年2月成功IPO,1997年FDA批准首款产品—迷走神经电刺激器VNS上市。2023年营收约11.54亿美元,同比增长12.9%;目前市值约30亿美元。

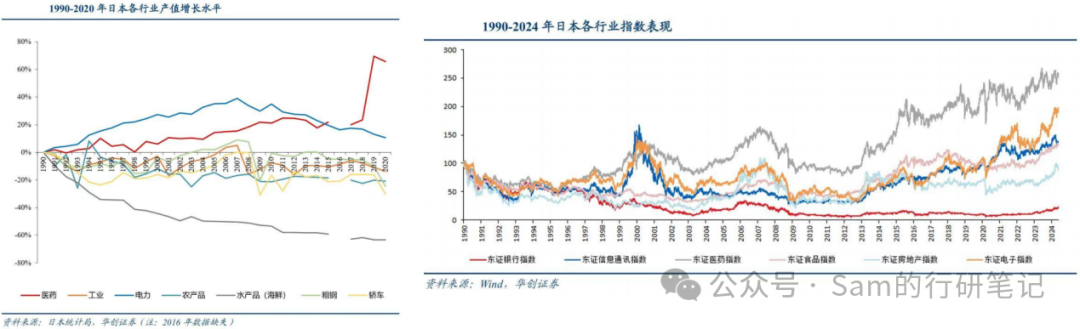

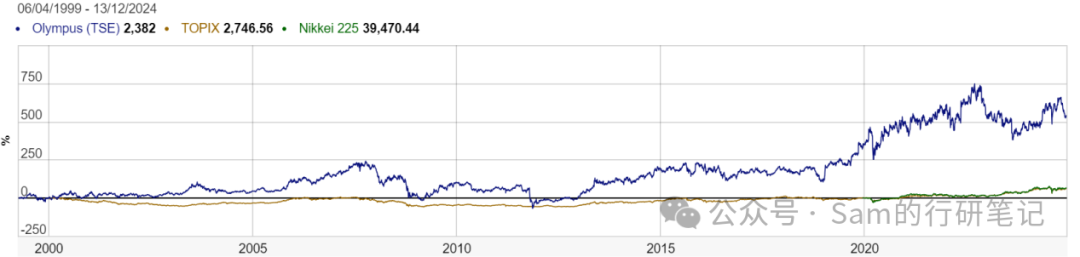

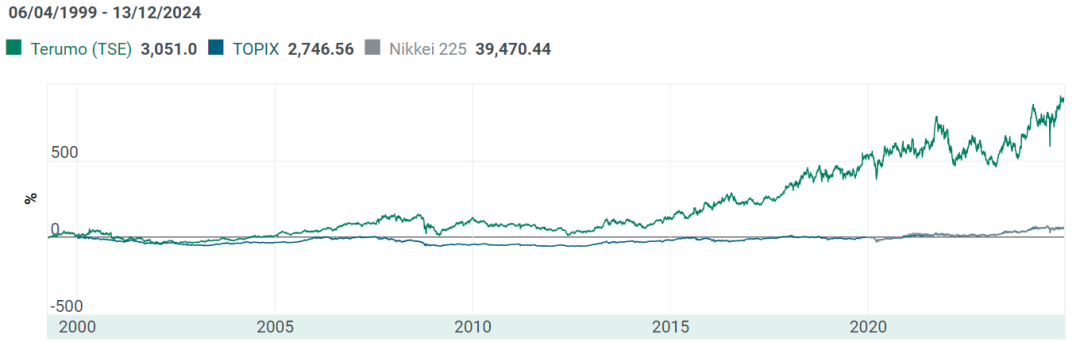

从笔者认为中国最应当对标的日本医疗器械市场来看,医疗的超额收益远高于其他绝大多数行业,且依旧在不断上扬。截取日本两大细分领域龙头——奥林巴斯、泰尔茂股市表现来看,爆发分别在2019年、2015年左右,都经历了超15年的能量积累期。从整体上看,真正提醒大家,医疗应当也必须当作长期的价值投资,投机是没有机会的,只有被长期套牢的命运。

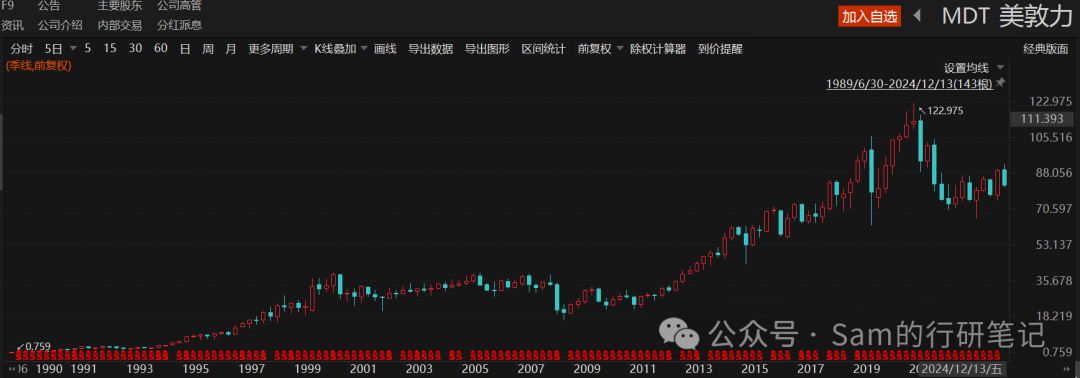

从美国、日本主要医疗器械公司股价走势来看,基本都是起步于2010-2014年左右,随后二级市场走势便呈现不断快速上扬的态势,业绩也在逐年增长。笔者认为这主要还是得益于全球前期对先进医疗器械疗法做足了足够长时间的市场教育,患者以及医生对于先进器械的接受度显著提升,越来越多的术式成常规操作。此外,由于那时全球竞争者相对较少,中国国产参与者基本还处于猥琐发育阶段,因此造就了一大批第一个吃螃蟹的人,享受了一大波市场发展红利,进而助推医疗器械股市不断上扬。在此背景下,也吸引了一大批中国创业者涌入医疗器械赛道掘金。

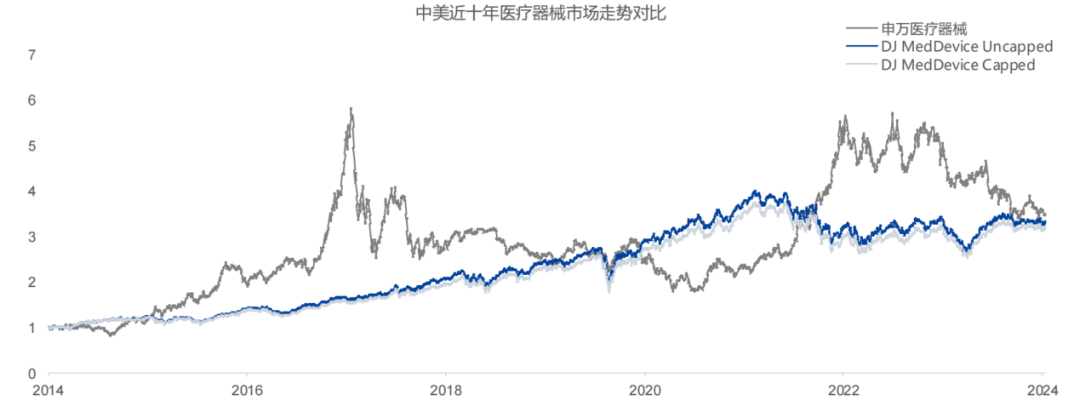

与美国医疗器械指数相比,中国医疗器械指数总体来看高于美国,且波动幅度显著高于美国,美国市场呈现稳步上扬的趋势。笔者认为资本市场给予中国医疗器械更多溢价空间主要还是来源于中国国内极其庞大的患者基数、存在巨大的空白市场和增量市场空间、国产替代政策概念的强力推动以及庞大的热钱涌入等,巨大的市场空白和政策红利期、投资者预期给予了国产械厂更高的估值水准。

但随着器械集采、医疗反腐、医保穿底预期、国际贸易战愈演愈烈、产业转型升级的迫切需求等因素的叠加,红利期显然已经在快速消退,中国医疗器械指数似乎也在极速回归至理性水平。

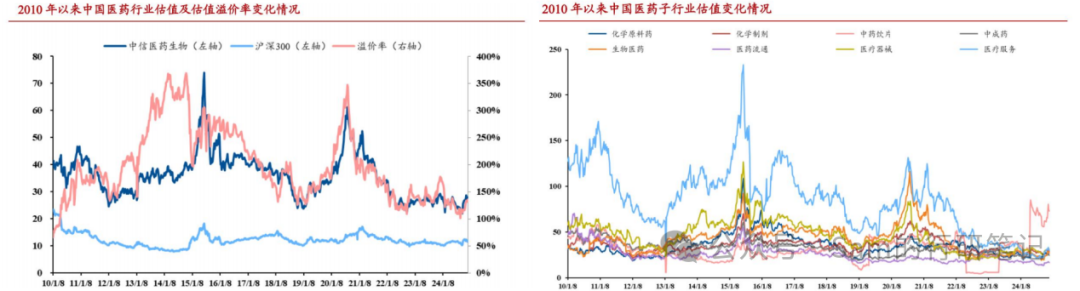

回归到我国医疗市场,估值维度上看当前我国医药指数PE(TTM)为40倍,估值也处在近十年的低位。而且由于当下上市企业盈利能力和水平处于低点,盈利意愿不强,真实PE其实还会更低。一二级市场出现了更严重的估值倒挂。

中国医疗器械最具代表的上市公司迈瑞医疗,成立至今约26年,海外营收占比39%;股价也在持续爆发中,当之无愧为中国医疗器械的绝对领头羊,市值已超3000亿元人民币。2020年前后中国医疗器械上市潮开启,仅2021年就有37家械企登陆资本市场(A股、港股),募集总金额近600亿元,同比增长107%,创历史新高。而从海外营收占比情况来看,海外收入贡献比超50%的绝大多数属于低值耗材或者疫情概念相关标的(海外专利早已过期);绝大多数高值耗材和高端医疗设备企业的海外营收贡献度还处于猥琐发育初期,这主要还是Fast Follow策略所注定的。而出海作为国产械厂必须而为之的课题,如何解决二者之间存在的不可调和的矛盾是需要业者共同探讨的课题!