已经记不清这是宅在家的第几天了。

疫情当前,除了在家自我隔离,也没有什么更好的办法了。

对于突然拥有的超长假期,其实也挺好的,正好有时间陪陪家人带带娃。而且这段时间,我也充实得很。

除了关注疫情、监工造医院,还补上了平时来不及看的电视剧、综艺、电影……

其中一部提前上线的纪录片

《中国医生》

不仅聚集了全国六家三甲医院的医护人员,也让我更加近距离的了解到医生职业背后的故事。

特别是当我看到第5集之后,对里面有两位医生和病患的故事,印象非常深刻。

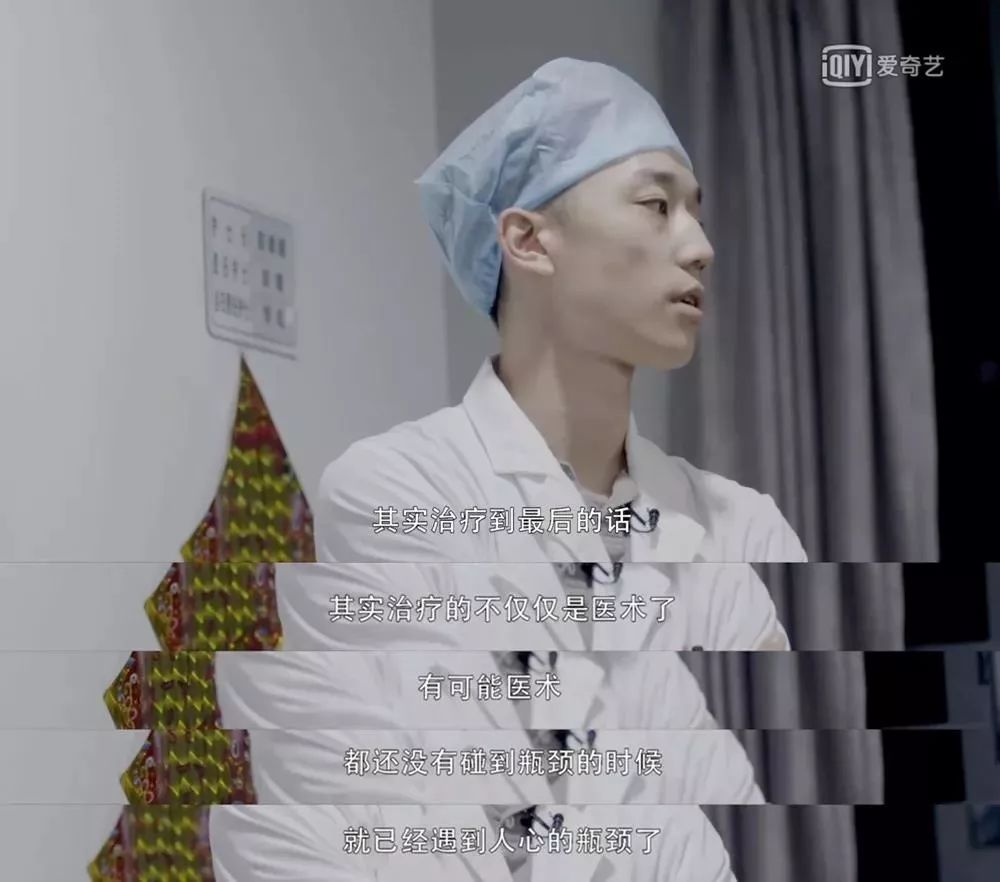

这天,南京鼓楼医院整形烧伤科的医生徐晔接收到一个59岁的患者老刘。

因为煤气爆燃,导致全身95%的烧伤。

在整个治疗过程中,徐医生和家属做了三次比较正式的交流,每次交流的难点都是一个字“钱”。

徐医生希望病人能做完手部的植皮手术,这对病人之后的生活,有非常大的帮助。

他为此还从医院的基金会申请了2万的救助金。

儿子考虑的则是,做完手术不可能马上走,后期还是一个经费问题。现在已经花了20万,手术后还要20万,而且老人还没有医保。

本来之前他刚买了房子,还办了个小厂,投了点钱进去,但现在卖就亏太多了。“现在能借的都借了,还在网络上筹集了几万资金”。

几十万的医药费对这个普通家庭来说,确实是很大的负担。

最后,在手术的前一天,儿子刘某还是决定不做手术,直接出院了。

得知病人强行出院的消息后,徐晔独自一人站在病床前,握着栏杆反复说着:“救治希望还是蛮大的,

真的是蛮大的……”

眼神里充满了沮丧。

面对治愈希望很大的患者,在徐晔看来,最大的无力与遗憾是“我本可以”,

除了无奈他们没办法多说什么。

而就在一个月前,这个病房里徐晔治疗的另一个重度烧伤的患者,也是因为同样的原因家属放弃了治疗,最后病人去世。

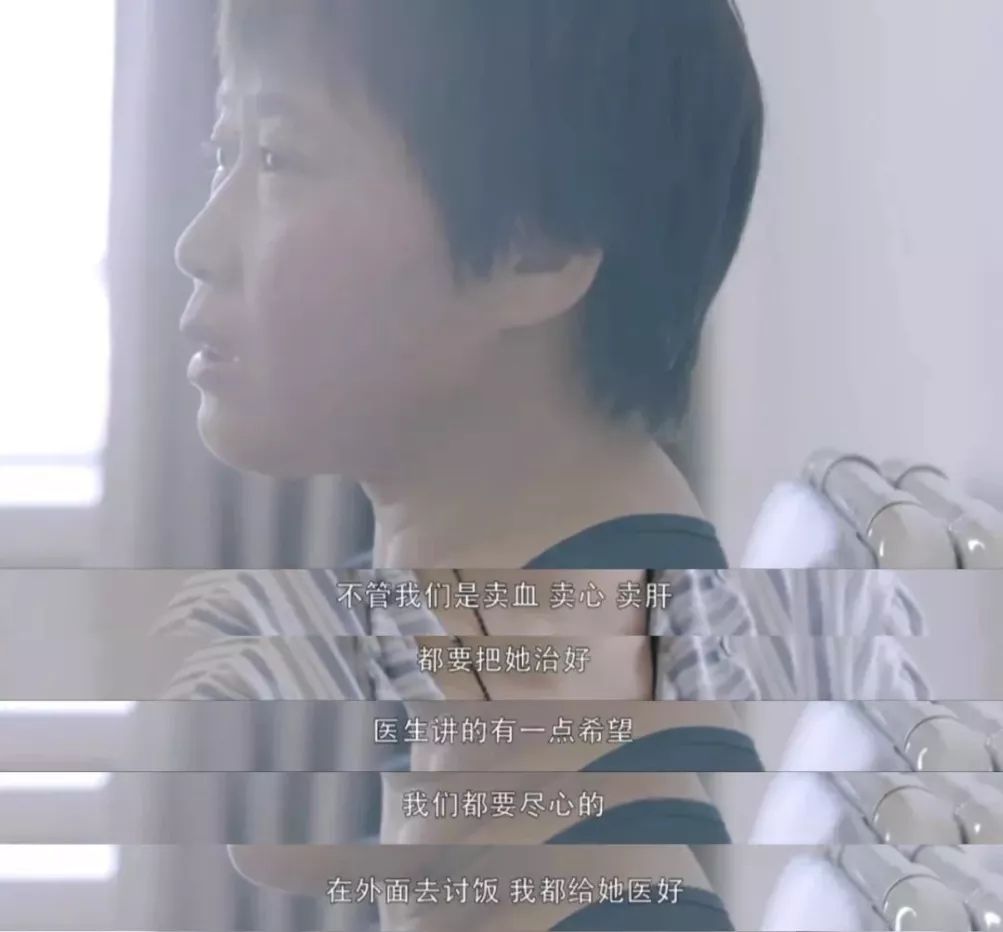

而就在同一间医院,胃癌患者李燕母亲的一席话让人颇感讽刺。

这个短发朴素的中年妇女,没有太多华丽的词汇。

提到女儿的病,她只是斩钉截铁地说着:

“不管我们是卖心、卖血、卖肝,都要把她治好,医生讲的有一点希望,我们都要尽心,哪怕是我出去外面讨饭,我都要给她医好。

确实,在如今社会生活成本越来越高,生活压力越来越大的情况下,一个人的不幸,倒下的往往是一个家庭。

特别是经历了这次疫情之后,

也给我

敲上了警钟

,生命如此脆弱,任何时候都是健康至上,有健康才有未来。

所以,平常不仅疫情、雾霾,出门戴好口罩是做好个人防护的第一道防线;坚持运动

提高免疫力,

你的免疫力才是最好的护身符!

保护环境敬畏自然,拒绝野生动物;平时一定要多存点活钱,确保一家人一段时间的必须开销;也为了能更好的抵御各种家庭风险,对保险的意识也要加强等等

(本文不推荐保险)

。

虽然说保险的确可以帮我们转移一些风险,但有些买保险的不正确姿势,每天都在我们身边上演:

大人还没有任何保单,却赶紧给娃买了保险;

基础的保障没配齐,你却被销售人员洗脑买了理财保险;

预算根本不允许买返还险,还各种纠结对比哪个更好。

保险的水很深,如果不懂的话,很容易掉坑,白花了几十万最后还是打水漂,所以一定要谨慎。

也有很多人现在都有了保险意识,买了很多保险,所以今天,我想有必要跟宝妈们聊一聊,

常见的买错保险的几种情况和处理方式。

为此,我特别邀请到了我的朋友——蜗牛保险的Dr.大萌萌

如果有兴趣,我们一起来看看。

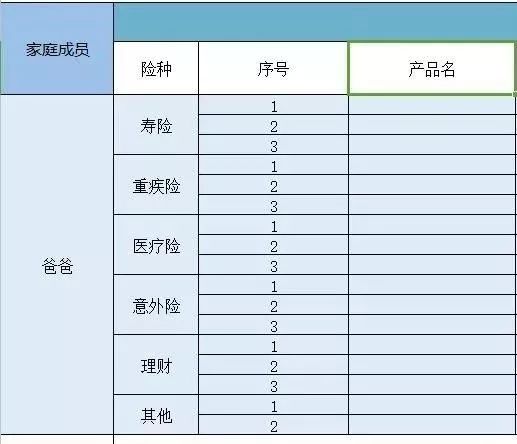

要知道自己有没有买错,首先我们需要对已有的保单做一个盘点。

第一步,看保单

拿出自己所有的保单,不管是纸质的还是电子的,按:重疾、医疗、意外、寿险、理财等分门别类整理好,然后做一个表格。

第二步,

看保障

知道自己买了什么之后,需要了解的就是有什么用。

打开看看保险责任,一般在合同的第一页或第二页,上面会列明每一项保险责任,和所对应的额度和价格。

我们把这些数据和角色分类用表格的形式做一个记录,请看下表:

不少人在做完表格之后,才发现原来买了的保险,保障责任非常鸡肋。

第三步,断舍离

这是最后一步。在了解了有哪些鸡肋保单后,我们需要进行查漏补缺,清理垃圾。

如果你的表格中重疾险的额度太低,而花的钱太多,或者经济支柱的额度太低,而孩子的额度太高并且占保险预算太高,那么就需要对已经买的保险做一个调整。

买错了的保险,一般来说有3种办法:

1、

退保

还在犹豫期内,或者是交费时间不是很长的非常不合适的保险,可以选择退保。

但是,退保第一要算对帐,因为新的保险要重新开始交钱,新保险保费*20年的总价格和旧保险保费*剩余交费年限的总价格相比较,前者更低才有更换的必要。

而且,要考虑到自己的身体状况,等待期的完美衔接等问题,到底要不要退,怎么退,什么时候退,都是有讲究的。

2、

减额交清

也就是,停止继续缴纳保费,这也是保单止损的一种办法。

保险公司会根据你所交的保费年限,给保额打个折,比如原来50万保额,2年后减额交清,那么保额降到5000元,保障责任依然有效。

这种方法一般会用到分红险产品上,因为分红险退保损失比较大,如果每年缴纳的保费比较高或是持有的时间已经有几年,那么用减额交清是比较好的办法。

3、

加高保障

去掉鸡肋保单后,我们还需要补充缺漏的保障。

比如重疾险买了,但是才二十几万,保额不够,可以再加一份重疾险,预算有限的可以加定期的,预算充足的可以加终身的,如果以前买的是比较裸的单次重疾赔付,那么可以加个二次癌症赔付增加保障的丰富程度。

还有的家庭几年以后又生了二胎,或者家庭收入增加了,那么额度也不够了,这时需要重新审视额度,来根据需求重新增加保险。现在的保险都是越来越好,大家会发现选择越来越多。

保险是一门学问,如果在不懂的情况下买错保险,很容易得不到真正的保障,出现和前面文中说到的情况。

所以,为了让宝妈们好好了解保险相关知识,找到最适合自己的保障方案,

今天我就送给大家一节限时免费公开课。

强烈建议大家进群聆听【蜗牛保险「我为人民说保险」】系列,让你全面掌握保险配置秘诀,轻松避开保险雷区,买对买好保险!

【蜗牛保险「我为人民说保险」】系列:是由「保险姓保的坚定践行者」蜗牛保险针对中国家庭全新推出的免费保险课,结合案例深入浅出地科普保险知识,传授保险配置秘诀,帮助中国家庭正确地认识保险、买对保险、买好保险。

该系列课程已在全国很多城市进行了巡讲,帮助百万家庭解决家庭保障问题,用户好评率98%以上,获得新华社、中国新闻周刊、南方日报、南方都市报、环球网、中国日报、广州日报等权威媒体及行业KOL的鼎力支持!

今天给大家带来的是【蜗牛保险「我为人民说保险」】系列第一课,由蜗牛保险CEO大萌萌主讲的《家庭经济支柱如何配置保险》,现在报名,免费参加。

主题:如何用较少的预算给家庭成员配置保险?

1.不同的家庭成员面临的风险有哪些?这些风险可以用什么样的保险来保障?

2.如何用有限的预算搭配出足够的保障额度,平衡不同的家庭角色?

3.如何识别销售套路,避免踩坑同时避免买到鸡肋产品?

讲座时间:

2020年2月21日(周五)晚19点准时开始