你听说过车险,听说过意外险,也听说过医疗险,听说过生育险,可你听说过“网络安全险”吗?

安在(ID:AnZer_SH)

小编最近发现了个有趣的现象,多家

险企开始陆续推出

“网络安全险”。为什么之前一直没有,而现在忽然推出了

“网络安全险”呢?

这到底是怎么回事,大家往下一起一探究竟。

今年,来自黑客

的

网络攻击在全球范围内持续不断。

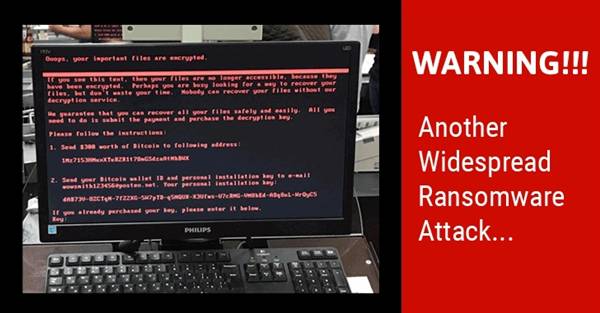

5月WannaCry

肆虐全球,6月

新一代勒索病毒Petya又一次横扫各国。又有Windows 10内核源代码被

黑客

泄露到网上,还有多部即将播映的电影和美剧

片源

遭到黑客泄露。

从WannaCry到Petya,多家网络公司面临网络瘫痪的威胁。数据显示,仅今年5月爆发的“Wannacry”勒索病毒,就导致了150个国家地区的超过25万台电脑感染。

而在6月的时候,黑客组织更是嚣张地要求韩国7大银行支付其约30万美元的赎金,否则将对银行发起分布式拒绝服务攻击。值得注意的是,这并不是第一起攻击银行的案例,去年3月,网络攻击导致孟加拉国央行8100万美元被窃,成为有史以来最大的网络风险导致的金融业损失案。

还有不久前Windows10内核源代码泄露事件;《加勒比海盗5》、好莱坞的《女子监狱》等热门影视剧遭到提前泄露事件等等。

网络病毒的密集爆发,反映出全球网络安全正在面临严峻的考验。

小到企业机构,大到城市国家,黑客组织的网络袭击行为对我们造成了难以挽回的损失。一项调查数据显示,在过去的两年时间里,37%的企业至少遭受了一次“重大破坏性的安全漏洞或数据泄漏事件”,平均经济损失高达210万美元。

频繁的网络攻击,显然引起了各方关注和重视。随着

用户对网络风险的担忧日趋上升,各大公司也渐渐将“安全”提上日程。在此背景下,网络安全保险应运而生,各家险企都在积极探索发展该险种产品。

但值得注意的是,就目前情况而言,我国的网络安全保险还处在起步阶段,在相关政策以及人才和技术的发展上都略有欠缺。而且消费者大多也对网络安全风险认知较弱,导致该险种目前的销售规模难以扩大。

据

安在(ID:AnZer_SH)

了解到

,

国务院发展研究中心金融研究所保险研究室副主任朱俊生表示,虽然网络安全险的发展困难,但是有诸多公司正在探索,这是值得鼓励的事情。

经济学家宋清辉则表示,目前国内开展这方面保险计划的保险公司并不多,潜在客户对这类产品的接受度也不高。若黑客现象减少,该险种的发展前景或会很惨淡。

据悉,根据怡安集团发布的《2017全球风险管理报告》显示,如今,网络安全风险已经成为全球企业和组织共同关注的五大主要风险之一。而在几年前,这项风险还被人们排在十名之外。在此背景下,针对网络风险的网络安全保险应运而生。

不过,就目前的情况来看,网络安全保险的销售规模并不大。对比网络攻击的频繁和人们的关注度来说,销售量着实有些尴尬。

对此,

平安产险方面表示:

一方面是

由于市场投保意识还处于萌芽阶段,市场及公司的销售规模不大。产品购买群体主要是机构,投保机构基本为公司。

另一方面

,由于缺乏开发相关产品必须的数据库,也导致网络安全保险的产品单一,创新不足。

美亚财产保险公司市场部人士对此表示:没有数据库就无法核保和定价。有了真实的数据库,才可以根据出险风险高低来提高门槛,避免盲目开发产品引发的亏损。

虽然现在我国的网络安全监管和网络运营环境跨入了新时代。但就目前而言,网络安全保险在我国的发展还存在许多困境,从而导致了我国的网络安全市场发展缓慢。

对此,经济学家宋清辉表示,网络安全保险发展缓慢的原因主要有两点:一是网络保险对于市场来说较为“新颖”,客户总体认知度较低,保险公司承受的不确定风险也较大。二是相关法规目前较为模糊,缺乏明确的法律责任和约束等。这也是网络安全保险话题虽然频繁被提及,销售规模却不大的主要原因之一。

国务院发展研究中心金融研究所保险研究室副主任朱俊生表示:网络安全保险的发展有难度,主要因为它的定价基础比较难办。网络安全风险会带来多大损失、波及范围多大、如何确定这个损失、如何估算这个网络安全风险发生概率,如果没有这个数据支持,定价是个问题。

并且,道德风险也是一个难题。

朱俊生认为,网络安全会不会发生风险很大程度上和人的管理以及风险意识是有关系的。有没有一个道德风险是疏于管理,使概率更大,或者是因为投保,所以故意使风险发生,毕竟是人为风险,本身是一个人祸。这也是和其他风险不一样的地方,属于技术上的难度。

针对网络安全保险的发展前景,宋清辉还表示:总体而言,网络安全保险在国外已经普遍,但就国内来讲,推进的的非常缓慢。国内目前开展这方面保险计划的保险公司并不多,潜在客户对这类产品的接受度也不高。目前黑客攻击现象频发,若该现象减少,该险种的发展前景或会很惨淡。

作为活跃在安全领域的安全人,

安在(ID:AnZer_SH)

则认为:

保险的存在是必然也是趋势。国内庞大的网络用户,对网络有巨大的安全需求。网络攻击事件的频发,对国内公司也是个提醒和教训,一是要加强自身的安全防范意识,二是保险也可以一定程度减少外部攻击的损失。但对于国内网络安全险的发展,确实仍存在许多技术及其他问题亟待解决。也希望这许多事件能真正引起技术专家、相关法律等的真正重视,逐渐让国内的网络市场越来越完善和安全。

【

推荐阅读