正式开始之前我们先来简单的介绍一下OTA。

OTA=Online TravelAgency,其实就是在线旅游代理,我们中国消费者现在已经非常熟悉的携程、去哪儿、蚂蜂窝、飞猪等协助消费者在出行时订票、订酒店、安排行程等活动的网站都属于OTA。

我们今天暂且不说国内的几家OTA,因为在系列后面的文章里会讲到,今天我们的主角是一个长久以来被大家忽视甚至无视的市场——印度和印度最大的OTA公司。

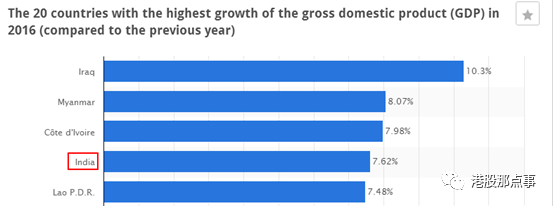

最近几年印度的GDP跟开了挂一样飞速攀升,虽然过去几年通胀严重增速略有放缓,但是由于货币的坚挺和油价的走低,现在每年的增速仍有8%上下。

下图显示了去年二十个GDP增速最快的国家的前五名,印度以7.62%的速度位列第四,在GDP总量超一万亿的国家中雄踞榜首。

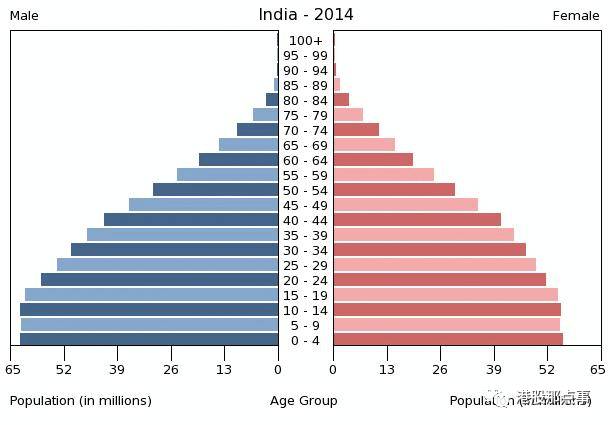

同时,印度巨大的人口红利意味着未来巨大的消费市场,10-25岁区间占人口总数最多的年轻人在未来十到二十年将成为印度消费的主力军。而我们知道,OTA的最主要受众群就是中青年消费者。

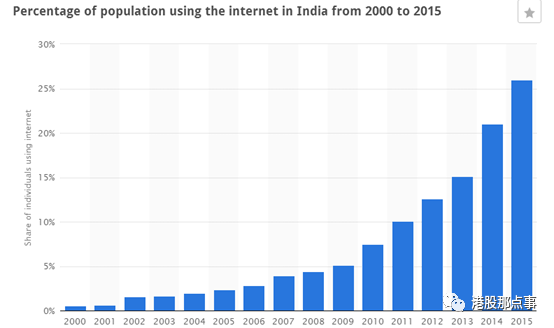

但是仅仅有人口红利还不够有说服力,毕竟OTA所有的交易和订单都是在网上完成的,互联网的重要性不言而喻。我们接下来就来看看印度互联网的渗透率如何。

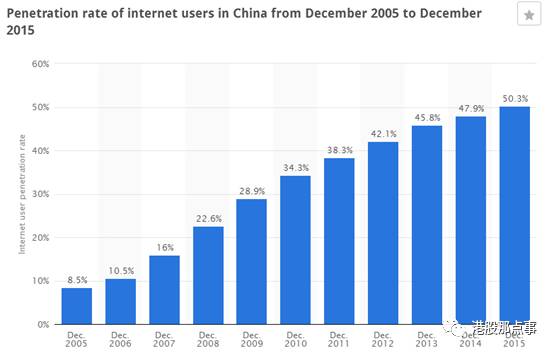

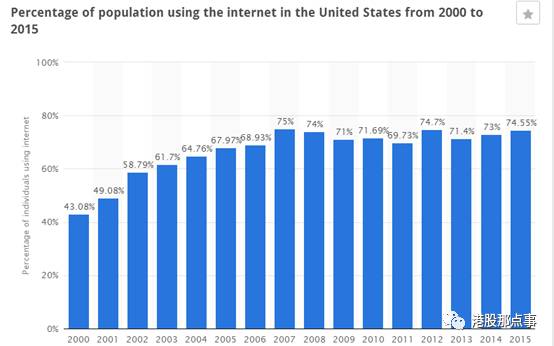

截止到2015年终,印度的总人口已经达到12.89亿,但是互联网渗透率却只有25%,而中国有14.7亿人口渗透率已经达到了50.3%,美国更不用说了最高达到了75%。印度的互联网渗透率虽低但是增速非常惊人,每年都有近5%的增速,中国只有2-3%,而美国在这方面已经基本非常平稳了。

印:

中:

美:

因此,GDP的增长+人口红利+飞速提高的互联网渗透率=潜力巨大的互联网消费市场。

上面我们得出印度在互联网消费这方面的潜力是十分巨大的结论,那么印度消费者最喜欢在网上买什么呢?我们整理了世界几个主要国家消费者最喜欢网购的品种,数据显示印度消费者最喜欢网购品种的前三位分别是时尚装备(84%),电子产品&票务(以79%并列第二)以及美容产品(68%)。而印度消费者对于网上购票的热情又是这几个国家之中最高的,达到了79%。

而OTA这个行业其中一个非常大的版块就是在线订票服务。

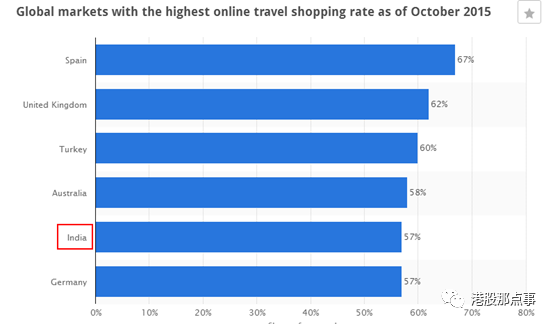

当然OTA不止是网上订购交通票,其他打包产品(酒店等)也是重中之重。下面是截止到2015年10月全球范围内在线购买旅游产品比重最高的6个国家,印度以57%排名第五,也是金砖五国中唯一一个上榜的国家。

综上,潜力巨大的互联网消费市场(GDP的增长+人口红利+飞速提高的互联网渗透率)+在低互联网渗透率的情况下极高的在线订票/购买旅游产品的热情=无可限量的OTA市场

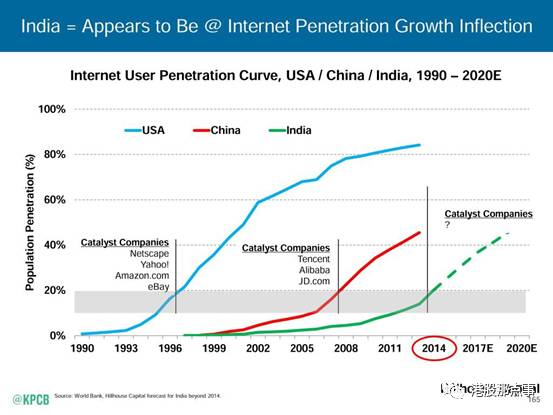

下表摘自Mary Meeker(华尔街著名证券分析师)的一篇报告,表中标出了美国和中国在互联网渗透率为20%这个转折点的时候出现的加速国内互联网发展的几个巨头,如中国的腾讯(OTCPK:TCEHY)和阿里巴巴(NYSE:BABA)以及美国的亚马逊(NASDAQ: AMZN),eBay(NASDAQ:EBAY)和雅虎(NASDAQ:YHOO)。而在2014年的时候印度的互联网渗透率也刚好达到20%的水平,那么在这个转折时期也该出现几个主要标的了。那在OTA市场中这个最优标的是谁呢?

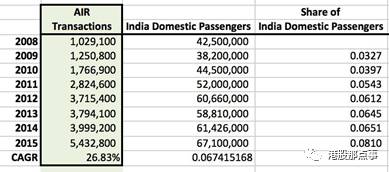

别急,首先让我们来了解一下2008-2015年间印度国内选择飞机出行的旅客占旅客总数的百分比。我们可以看到,2010年是一个分水岭,占比翻倍,复合增长率达到26.83%。

我们再来对比一下我国和印度飞机乘客的增长情况。下表统计了自2000年起中国和印度飞机旅客市场的情况,有中国的参考我们可以大体看出印度处于一个怎样的水平。

两国10年和15年的复合增长率都在12-13%之间。中国的增长相对稳定,但是最近几年尤其2015年,印度的增速非常惊人。按照这个增速我们大体推断印度现在的水平基本相当于我国2003-2004的水平。

那个时候中国OTA行业的领头羊是携程(NASDAQ:CTRP),在2005年的时候携程的市值是大约6亿。十年过去,中国国内航班从每年7000-8000万增长到每年超过4亿,携程的收入也从6500万翻了二十翻达到了13亿,股价增长了3400%。

在现在这个时间点,印度国内航班数从2006年的2500万每年按照20%的增速到现在每年达到7500-8000万(恰好和中国十年前一样)。

如果继续按照这个增速增长再加上我们上文提到的逻辑,印度OTA市场中携程的对标公司——Make Mytrip(NASDAQ: MMYT)是印度OTA市场高速发展时期的最大受益者。

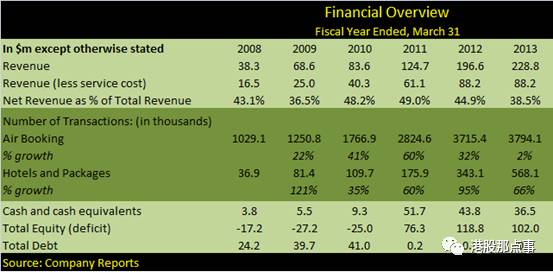

当然,在OTA市场只关注出行是远远不够的,住也是非常重要的环节。MMYT的管理层显然也早就意识到了这一点——在最近的一篇对MMYT CEO Deep Kalra的采访中我了解到,印度酒店的渗透率只有不到15%,原文如下:

说MMYT是印度版的携程的一个主要原因是他们发展的套路都一样,都是通过吞并市场中的竞争对手来扩大自己的市场份额。MMYT在意识到国内酒店业务的潜力之后马上就收购了印度另一家大型OTA公司 ibibo Group,这样就形成了巨大的协同效应,在2011财年,网站在订购酒店和相关打包产品的销量只有9500万,到了2016财年就已经飙升到5.66亿了。同期机票部分也从6.48亿增长到了12.76亿。

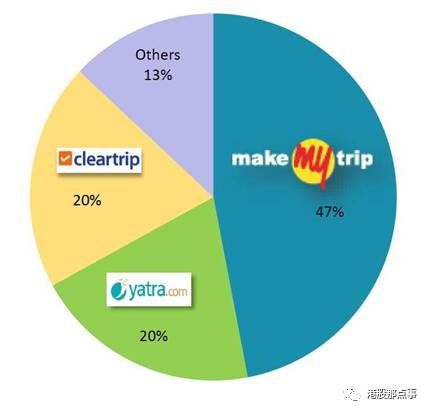

下图是在收购ibibo之前MMYT的市场份额,已经达到47%了,收购完成之后MMYT的市场份额已达整个印度市场的一半以上。

另外,在2016年年初, 携程宣布其将通过可转债的方式向MakeMyTrip投资1.8亿美元。此外,MakeMyTrip允许携程在公开市场购买一定数量的股份,使其包含此次可转债在内的MakeMyTrip股份占MakeMyTrip总流通股数量最多可达26.6%。该投资完成后,携程将获得向MakeMyTrip的董事会指派一名董事的权利。

那么这么多大动作之后MMYT最新的财报表现如何呢?

上图是2015年至2016年季收入增长水平,到2016年末,同比增长50.3%;

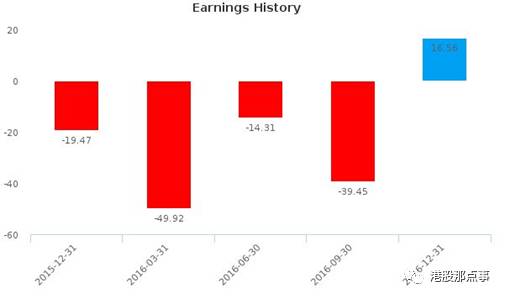

盈利水平变化如上图。(2016年3月的季报收入之所以出现大幅下跌是因为我们上文中提到的收购ibobo)截止2016年末MMYT净收入同比增长185%。也是几年来首次正盈利。

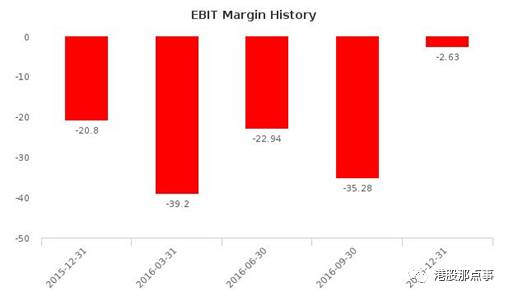

营运毛利在去年年末的变化也非常明显,同比增长了87.3%。

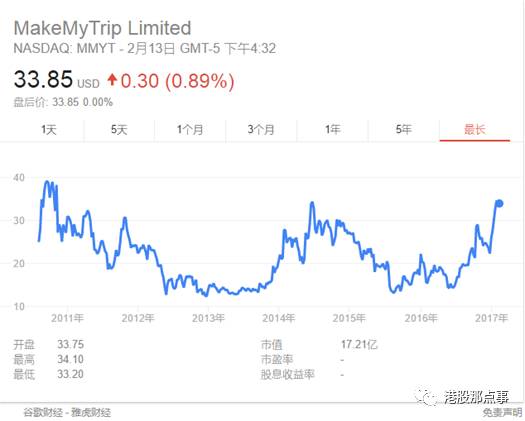

其实从上市以来MMYT的股价走势是这个样子的,↓

我们可以看到2011年-2013年中间有一段非常明显的下跌,究竟是什么原因呢?

我们可以看到在2011-2013年间机票销售量增长连续暴跌,和股价的走势非常一致。

机票价格向来和飞行人数成反比,选择飞机旅行的人数越多机票价格就越低;但是由于当时油价上涨通货膨胀严重,航空公司就算处于亏损状态也无法维持低票价,相应的给OTA公司的折扣也大不如前,这个反比关系就被破坏了,有能力的民众转向选择其他交通方式。这就造成了MMYT在那两年间的财务报表特别不好看,市场恐慌情绪严重,股价下跌。

2014年莫迪政府出台的一系列政策使国内通胀情况大幅度缓解,货币也比之前更加坚挺,再加上油价暴跌,MMYT的股价开始趋向正常水平。

不过也是因祸得福,MMYT的管理层在那个当口发现了一个利率更高的业务板块——酒店。

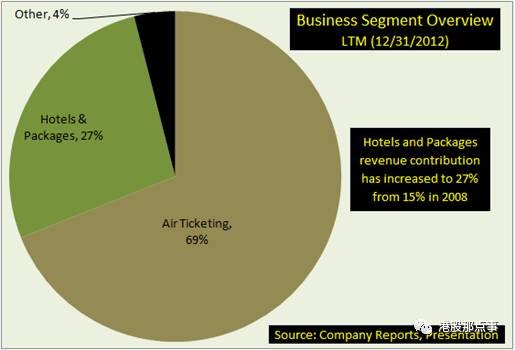

一直以来都是机票业务占据大部分份额,但是这么大规模的版块毛利率只有6%,而酒店相关的业务却贡献了12%的利润率。从那以后,MMYT的主要业务就从机票慢慢向酒店转移,不断收购国内大小OTA机构,大大加强了酒店相关业务方面的竞争力,这才有了我们上文提到的酒店相关业务的高增长。

综上,印度市场的潜力非常巨大,随着生活水平的提高和中产阶级的不断壮大,印度的OTA市场肯定会不断扩大,MMYT这个最直接的受益者或许能成为大赢家。

同时我们做投资不应该只把眼光放在国内这一亩三分地上,要放眼世界,放眼全球,中国以外的很多市场蕴藏的大量机会都在等着我们去发掘。

利益声明:本文内容和意见仅代表作者个人观点,作者未持有该公司股票,作者提供的信息和分析仅供投资者参考,据此入市,风险自担!

·END·