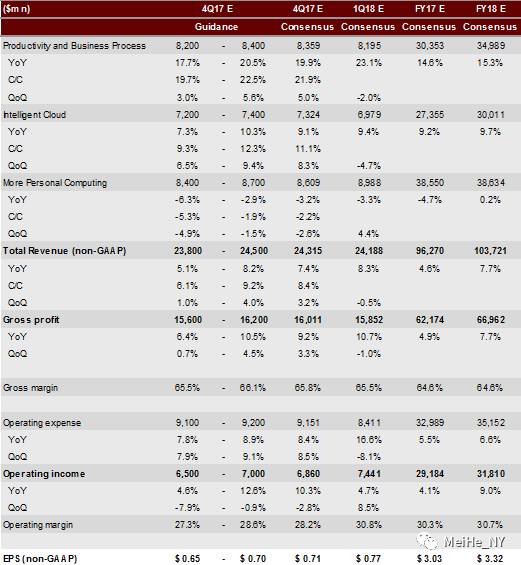

季报可超预期,云业务继续强劲增长

微软将于

7

月

20

日盘后公布

4QFY17

季报。目前市场一致预期调整后收入

243

亿美元(公司指引

238-245

亿),毛利率

65.8%

(指引

65.5%-66.1%

),营业利润率

28.2%

(指引

27.3%-28.6%

),每股盈利

0.71

美元(指引

0.65-0.7

美元)。分部门看,

Intelligent Cloud

收入

73.2

亿(指引

72-74

亿),

Productivity and Business Processes

收入

83.6

亿(指引

84-87

亿),

More Personal Computing

收入

86.1

亿(指引

84-87

亿)。

LinkedIn

为

Productivity and Business Processes

部门贡献

10

亿收入(公司指引

FY17

财年两个财季贡献

22

亿)。

我们认为,公司季报将超过市场预期,并可达到指引区间的上限,主要受益于云业务的强劲增长和持续的费用控制。

Azure

公有云可同比增长

90%

(扣除汇率影响,上季度增长

94%

),商业级

Office 365

可增长

44%

,

Dynamics 365

可支持

Dynamics

系列增长

10%

。商用云整体年化收入可突破

170

亿美元,而利润率环比上升

1

个百分点至

52%

。公司已连续

5

年运营费用低于指引,

FY17

指引为

331-333

亿,隐含

4

季度指引

91-92

亿,我们预计

91

亿。近期销售团队的大调整,也体现了云转型下的费用节约策略。

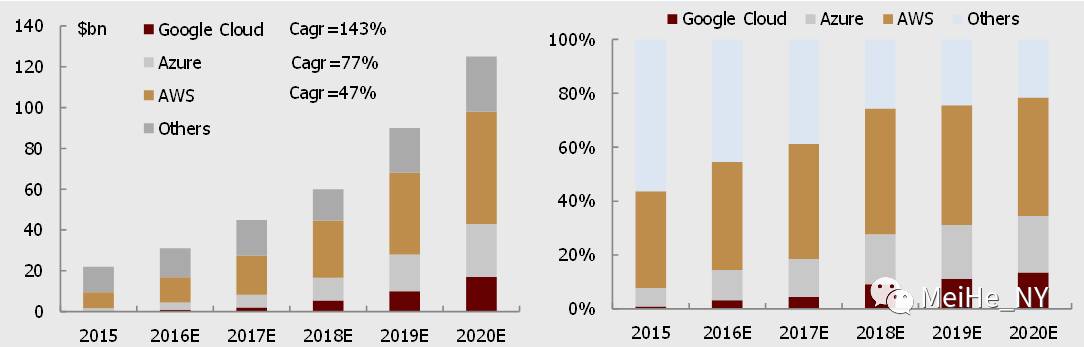

云

+

端彰显公司实力,拓展可及市场空间

Azure

规模虽为亚马逊

AWS

的

1/4

,但增速双倍,且近期增长重新加速。公有云渗透率提高的主要动力已从小公司和科技公司转为传统大公司的云迁徙,因而微软在混合云部署和大企业客户关系上的优势可得以充分发挥。近期私有云工具

Azure Stack

的正式推出,正是这一优势的体现。我们预测

Azure

未来三年年均增长

77%

,市场份额从目前的

11%

提高到

21%

。毛利率也有望于今年开始转正,并可能在

2020

年左右实现

AWS

目前

25%

左右的营业利润率水平。公司在

Build 2017

大会上提出了“智能云

+

智能端”的概念,凝聚了公司在人工智能、公有云、本地服务器、企业级和消费级终端上的综合实力,将可及市场空间拓展至

4.5

万亿美元。

估值转为基于现金流,有一定的扩张空间

从

1QFY18

(

9

月财季)开始,公司将开始采用

ASU 606

(收入确认)和

ASC 842

(租赁处理)的新会计准则,不仅会加大公司自身季度间的收入波动,也会降低不同软件公司之间的收入利润的可比性。但该会计变更不会影响现金流量表,因而投资者可能转而更多采用

P/FCF

、

DCF

等基于现金流的估值方法。微软当前

18.67

倍的

NTM P/FCF

,相对于

12%

左右的

FCF

未来三年增速,有一定的扩张空间。

图表

1:

季报可超预期,云业务继续强劲增长

资料来源

:

微软公司披露,

FactSet

图表

2:

未来三年

Azure

可年均增长

77%

,市场份额上升到

21%

资料来源

:

公司披露,

Gartner

,中金公司研究部

图表

3: Azure

的优势在于为大企业客户部署混合云