虽然2017年才刚刚过去一半,但如果要预测2017年全年数字医疗领域全球十大事件,WebMD这场28亿美元的“世纪婚礼”一定不会被遗漏。

WebMD曾经凭借其“生产头部内容,聚集医患两端人气,承接药械企业生意,觅机拓宽C端市场”的商业模式一骑绝尘,被视为数字医疗领域最骁勇的开拓者,也被众多中国数字医疗领域创业者所关注。

而今,WebMD以28亿美元的高身价易主KKR,这似乎在暗示中国的数字医疗开拓者们,那个紧盯着美国对标公司的“前半生”已经过去了,要想开启自己后半生,关键在于自省以及观察同行业小伙伴们的创新思路。

继首份行业报告《中国医疗信息化行业公司市场梳理》之后,健康点智库于近日发布第二份行业报告《消费升级,在线付费问诊时代开启》。 经健康点调研发现,互联网医疗企业的在线问诊业务正从免费模式全面向消费升级的付费模式转型。

财新健康点智库耗时两个月,以“消费升级”为政策背景框架,调研了720位移动医疗用户,并深度专访春雨医生、好大夫、丁香医生、平安好医生、杏仁医生、企鹅医生、腾爱医生七家中国互联网医疗平台的公司高层,以期摸清当下中国在线付费问诊的风向。

报告概览:

美国的在线问诊行业起步显著早于中国,2003年就有35万美国患者使用了远程医疗问诊。而在国内,在线寻医问药受资本市场关注最早始于2007年左右,而行业升温的关键时间节点则是2014年8月,在线轻问诊创业企业春雨医生获得中金公司、淡马锡、蓝驰创投等C轮投资5000万美元,引发投资热潮。

由于起步时间早,美国在线问诊行业已相对成熟。截至目前,美国有半数的健康卫生系统在使用远程医疗。从整体市场来看,美国移动医疗行业已进入数据驱动决策的阶段,在线问诊、远程医疗与在线医疗均有细化的法律规定,医保、商保等支付要素已深度参与其中,未来将趋向纵深化发展。

而与美国这个移动医疗发展先锋不同,中国市场因其特殊的医疗体制与资源禀赋,其发展趋势已走上了独具特色的路径。

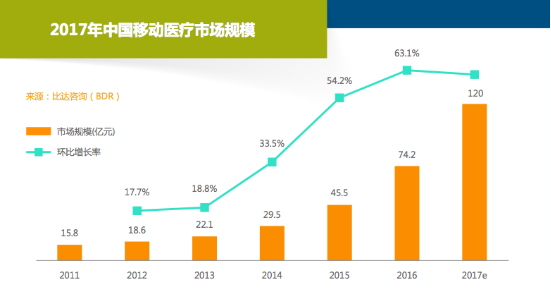

中国虽然仍处于医患互动和医疗改革相关环节的前端,尤其是医保、商保等支付要素尚未有定论,但其优势在于市场体量巨大并且增长迅速。据公开数据,中国移动医疗用户规模从2015年的接近1亿人增长到2016年的2.94亿人,并预期到2017年底,用户规模将增长到3.6亿人。从市场规模来看,2016年达103.5亿元,预计2017年将增至120亿元。移动医疗的在线服务模式已逐渐深入人心,并且在医疗服务最前端的中国在线轻问诊细分市场也发生了深刻的变化。

在线问诊的付费趋势与移动医疗公司的成本压力息息相关,其中最大的成本来自医生端,而医生也是移动医疗公司核心竞争力的重要来源。

七大互联网医疗平台的医生群体概况分析

财新健康点智库对七大互联网医疗平台医生端的运营状况进行了细致分析,发现了平台医生画像间颇为有趣的差异和共性。

各互联网医疗平台的医生来源各不相同,但有显著共性,比如在线问诊业务上,多数平台以主治医师与住院医师为中坚力量;从问诊互动的结果看,主治医生发挥了不可替代的作用。

但丁香医生和好大夫在这一点布局上却存在差异。好大夫在线平台以副主任医师和主任医师为主,占55%。丁香园的主治医师与副主任医师是在线问诊回答质量最高的医生人群,不仅经验比较丰富,而且他们处于医疗体系中非常特殊的时间阶段,工作量不饱和,有足够的碎片时间,而且服务能力和意识强。因此丁香医生也着重挑选了这一人群作为在线付费问诊的医生主体。

在线问诊的热门科室也存在一定的一致性。健康点调研发现,各家平台问诊量居前列的科室多集中在妇科、儿科、皮肤科、内科等。好大夫在线表示,与其它平台相比,其平台主要集中了相对复杂疾病的用户。

从医生的机构背景来看,移动医疗公司都首先青睐三甲医院的医生,例如创立时间最早的春雨医生、好大夫、丁香医生、杏仁医生等,分别积累了42万至200万不等的实名认证医生。其中,丁香医生的母公司丁香园,线上积累的医生总量最多,拥有200万实名认证注册的医生。

最有意思的莫过于平台间医患获客方式的异同。平安好医生、春雨医生等都是陌生医患关系首诊(咨询)。而杏仁医生有所不同,定位为医患工具平台,帮助医生提升工作效率,为诊后医患沟通带来便利的专用工具,因此其重点发展的是熟人医患关系。

仅仅能够吸引到优质医生用户进驻平台并不足以维持平台持久的生态健康,如何能确保医生与用户在平台上的持续互动关系,是平台保持生机和活力的关键。这便需要平台在收入与激励模式上多下功夫。健康点调研发现,尽管各家平台各有千秋,但有两条实现路径,决定了它们在付费在线问诊的不同选择。

七大互联网医疗平台医生运营现状及分析

春雨医生、好大夫、杏仁医生、平安好医生、企鹅医生、腾爱医生都属于第一种路径——开放海量医生入驻,医生凭其问答量获得收入。各家平台均表示,无法简单计算医生在其平台上的平均收入,因为医生因职称、口碑等因素各异,且开通服务的类型和提供服务的频次不同,收入差距很大。

第二种路径的代表则是丁香医生。丁香医生的问诊产品起步很晚,2016年4月才开始筹划其前身的测试性产品“来问医生”,从上线伊始就决定只做付费的在线问诊产品。

尽管丁香园积累了200万实名认证的医生,但生根于此的丁香医生并未向这一群体全面开放,最初是从中严选了800位签约医生入驻,也成为活跃在丁香园针对C端用户撰写医疗科普文章的原创内容创作者。后经扩展,目前丁香医生平台上的问诊医生总数约20,000人。

无独有偶,腾讯内部的医生工具平台——腾爱医生也选择了这种从医生生产内容出发,向问诊服务发展的模式,其与丁香医生的区别在于,背靠腾讯微信的腾爱医生是一个开放平台,无论是医生个人或是诊所、医院等医疗机构都可以入驻腾爱医生。

值得一提的是,有别于线下医生的评价体系,在线付费问诊的医生受欢迎程度与其个人IP运营密切相关,因而以丁香医生、腾爱医生为典型的从内容切入发展起来的在线付费问诊模式,尤其值得借鉴。

显而易见,在线问诊平台想往付费模式转变的意愿强烈,那么付费在线问诊的患者端市场趋势是否已形成?

对此,健康点智库于2017年5至6月间在线发起用户问卷调查,收集了来自春雨医生、丁香医生、杏仁医生三个平台共计720份的有效读者反馈。与此同时,健康点智库对七大互联网医疗平台的付费咨询情况进行了调研,整理成了如下表格。

七大互联网医疗平台付费咨询情况调研

“流量为王”这一互联网法则在轻问诊平台同样适用,但是与单纯追求线上流量的传统做法相比,现阶段的互联网医疗平台显然更注重与线下的联动。正如春雨医生新任CEO张琨所言,互联网医疗经过近三年的打磨,已经从“颠覆医疗”的思想转变为“拥抱医疗”。

从线上渠道合作的情况来看,被调研的七家互联网医疗平台中,成立较早的好大夫表示,目前没有接入第三方渠道,专注运营自己的平台。

丁香医生则希望能把其平台服务的能力融入其它社区型或工具类的产品,希望把其问诊服务能力分享出去。以医疗内容生产为特长的丁香医生,内容输出的方式也给其带来了丰富的渠道。

杏仁医生暂时没有接入支付宝、微信等大平台医疗服务模块的打算,但其患者端通过熟人医患关系直接建立在微信服务号的场景中,患者端支付也是通过微信支付实现。

平安好医生选择只在自家平台上“玩”,其很多业务模块已嵌入平安集团其他子公司的产品中。

目前,QQ浏览器、手机QQ和微信是为企鹅医生带来用户流量较多的B端伙伴。

七家被调研的互联网医疗平台在线上渠道合作上的策略各不相同,但对于线上与线下医疗机构的合作或自建,都表现出相当的重视。

2017年加盟春雨后,张琨明确了春雨医生新的发展战略:一方面巩固C端在线问诊业务,另一方面是帮助医院构建基于互联网的医疗服务能力,把医院、药企、保险等合作伙伴连接起来,这相当于在传统HIS供应商的基础上做增量市场,重运营、轻产品、强服务,更好的与C端用户连接在一起。

与春雨医生同为先行者的好大夫向健康点明确表示,线上与线下的结合是必须的,称互联网医疗的定义不是把治疗搬到互联网上,而是通过互联网贯穿患者医疗需求的全过程,做医疗资源配置和流程的优化。

与好大夫偏重互联网医院的模式相比,丁香医生、杏仁医生和企鹅医生都选择了“更重”的线下路径。丁香园已在杭州建立了两家实体诊所,并拿到了基本医疗保险资质。杏仁医生则依照自己“基于熟人医患模式”的线上、线下结合思路,在沈阳打造了首家杏仁医生多点执业门诊,并计划在2017年内完成其线下Wework模式的诊所在国内四个城市的落地。企鹅医生也将加入自建诊所的队伍,目前在北京、成都和深圳三地均有诊所。

以上内容摘自财新健康点智库撰写的《消费升级——在线付费问诊时代开启》报告。戳“阅读原文"免费索取报告完整版本,了解七大互联网医疗平台在线付费案例及行业分析。