新玩家通过收购积极入局,医美概念已成为企业价值提升的催化剂。

医美市场火爆,近年来多个玩家通过并购迅速入局医美,形成

“主营业务

+

医美”的跨行布局模式,提升企业价值。

1

)

奥园美谷:

收购浙江连天美,

房产企业入局医美领域。

2

1

年

3

月奥园美谷发布公告,拟以

6.97

亿

收购浙江连天美

5

5

%

股权,并于

4

月完成股权过户变更,迅速切入医美赛道,占据浙江医美市场龙头地位。

2)金发拉比:收购韩妃投资,打造“母婴+医美”双业务模式。

21年4月公司发布公告,拟出资2.38亿元通过受让股权获得韩妃投资36%股权(对价6.61亿)。广东韩妃医美连锁区域根基深厚,截至2020年已实现3城5院的布局,其中广州/珠海/中山分别为3/1/1家。

3)澳洋健康:医院运营经验丰富,入局医美赛道实现产业延伸。

公司已拥有总床位超2100张的大型医院集团,18年并购唯恩医美,旗下张家港唯恩医疗美容医院是由张家港市卫生部门审批的专科医疗美容医院,集医疗美容、皮肤美容、美容中医科于一体,具有多年临床整形经验。

老玩家横向拓宽业务面+纵向延伸产业链,抬高自身壁垒。

医美上游(耗材

/

器械)具备较高的牌照与技术壁垒,下游(终端诊疗机构)的品牌影响力与客户池也需较长时间沉淀。

各老玩家判断市场热点,提前布局产品线,并通过收购进行横向业务扩张与纵向产业延伸。

1)昊海生科:完善“医疗端+消费端”医美产业链。

一方面,

公司并购欧华美科,扩展射频、激光医疗设备及家用仪器领域。

另一方面

,公司投资美国Eirion,拓展“外用涂抹+经典注射”肉毒素产品线。

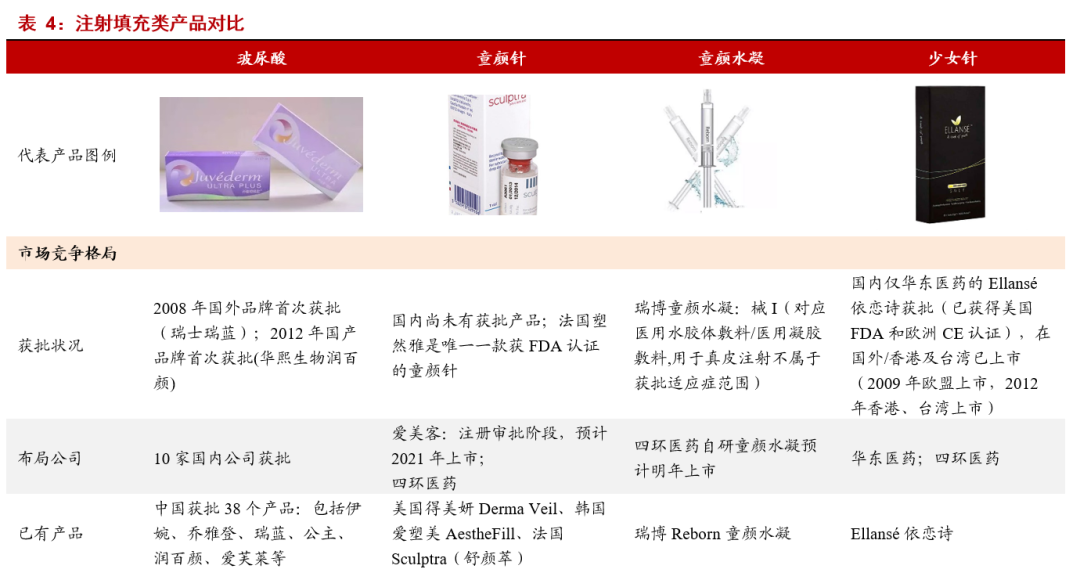

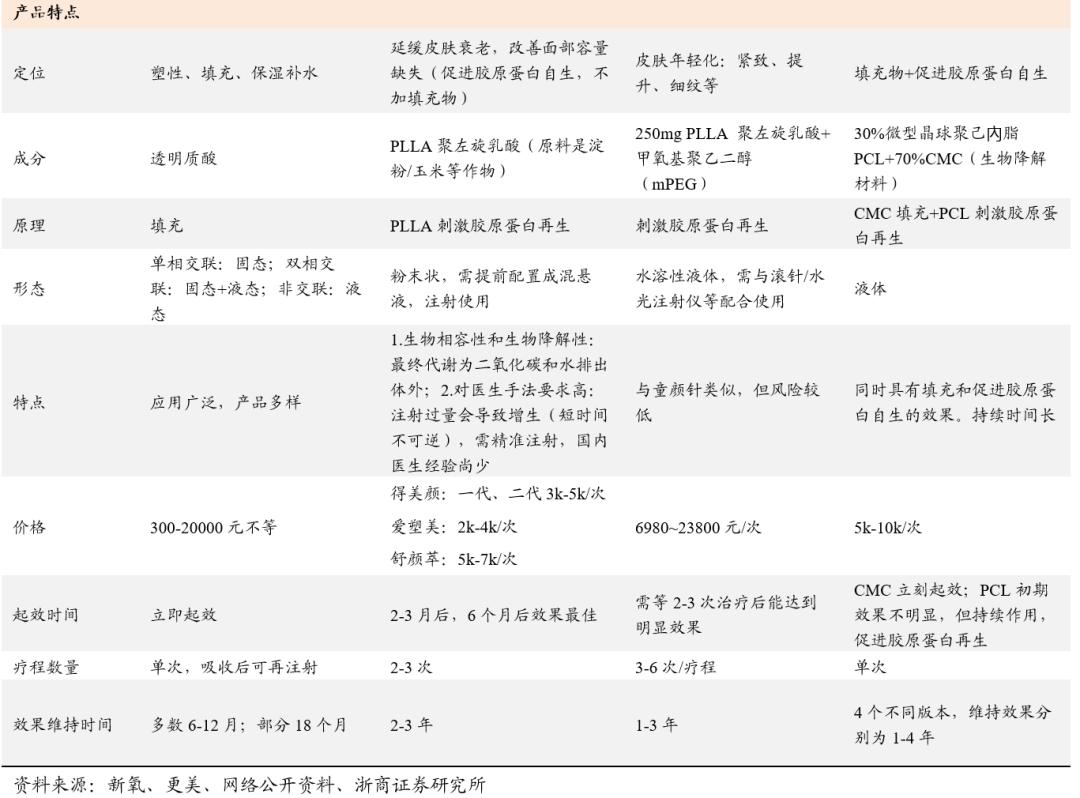

2)华东医药:18年通过收购Sinclair布局少女针,21年将迎收获期。

公司早年通过代理伊婉玻尿酸切入医美赛道,产品矩阵包含玻尿酸、肉毒素、埋线、医美器械等。公司于18年8月以14.9亿元收购英国Sinclair,旗下Ellansé少女针于21年4月获批,有望迎来收获期。

3)鲁商发展:继福瑞达后又收购焦点生物完善透明质酸产业链。

公司原为传统房地产公司,18年收购山东福瑞达医药100%股权增加在生物医药及护肤品产业的业务布局;20年初又完成对焦点生物的收购60.1%股权的收购,完善原料板块。

风险提示:

1

)疫情影响零售环境,削

弱

客户群体

消费能力;

2

)收购整合进度不及预期。

1.

医美概念火爆,新玩家积极入局

新玩家通过收购积极入局,医美概念已成为企业价值提升的催化剂。

医美市场火爆,近年来多个玩家通过并购迅速入局医美,形成

“主营业务

+

医美”的跨行布局模式,提升企业价值。

1.1. 奥园美谷:收购浙江连天美,医美链条产能有望释放

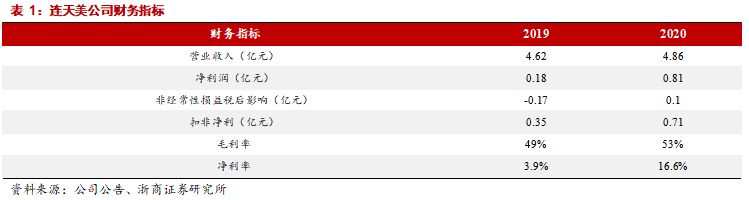

收购连天美切入医美赛道,占据浙江医美市场龙头地位。

公司于3月18日发布公告拟以现金方式收购连天美55%的股权,协议交易价格为6.97亿元(100%估值为13.51亿元);4月13日已完成股权过户登记,连天美已成为公司控股子公司。连天美深耕杭州,是浙江首家民营医疗美容医院的创办者,旗下共2家终端机构:杭州连天美和杭州维多利亚,总营业面积2万多平米,拥有员工500多人;

2020年经审计的营业收入4.86亿元,净利润0.81亿元,净利率16.6%

。根据Wind一致预测,

预计公司未来两年净利润为1.38/2.98亿,而连天美承诺2021年及2022年合计扣非归母净利不低于1.57亿,累计约占公司净利润的36%。

连天美主打品质医美,是医疗美容行业中的高端品牌企业。

行业学术推广方面

,连天美先后主办、承办了40余场业界大型学术交流会,包括中国医师协会眼整形专委会高峰论坛、内窥镜隆胸整形新技术高峰论坛、脂肪移植新技术应用(演示)研讨会、亚太地区整形高峰论坛、维多利亚鼻整形技术峰会等,在业内具备较强影响力。

品质与服务方面

,连天美坚持采用国内外优质品牌耗材与设备,与全球100多家高端医疗供应商保持良好合作关系,积极建立正品联盟,从根源上保证上下游各环节的安全性。高品质与安全性保驾护航之下,连天美已积累超30万名客户,并通过RFM顾客分级管理工具。进行标准化数据收集与分层运营。

深耕区域市场,专业医疗实力突出。

资质方

面

,

杭州连天美医疗美容医院是中国整形美容协会认证的5A级医疗美容机构,具备浙江省卫生厅认证的四级(高难度)手术资质,共实施四级手术2000多例,数量为浙江省内第一。维多利亚医疗美容医院同样是5A级医疗美容医院,也是中国医师协会美容与整形医师分会副会长单位。

专利方面,

连天美拥有24项专利技术(鼻部整形/面颌部/胸部专利分别有7/8/4项),其中一项下颌角专利技术参加了整形专利国际巡展韩国站,并荣获韩国知识产权局的发明专利。

医生资源方面,

公司拥有58名医生,其中正高级职称专家5名,副高级职称专家8名,特别专家16名。

1.2. 金发拉比:收购韩妃投资,打造“母婴+医美”双业务模式

收购韩妃投资+设立产业基金,母婴公司正式入局医美。

金发拉比成立于1996年,定位中高端母婴消费市场,主营婴幼儿消费品的设计研发、生产与销售,旗下拥有“拉比(LABI BABY)”、“下一代(I LOVE BABY)”及“贝比拉比(BABY LABI)”三大自主品牌和代理的多个国际品牌。4月1日公司公告称

拟出资2.38亿元通过受让股权获得韩妃投资36%股权(对价6.61亿,按韩妃投资2020年业绩计算对应PS/PE分别为1.66/59.4X),韩妃投资承诺2021/2022年扣非归母净利达5000/6000万(对应利润增速为349%/20%),交易完成后公司将成为广东韩妃的单一大股东。

公司还将联合嘉禾资产及广东韩妃创始人黄招标设立产业基金,专注投资医疗美容领域企业。基金规模为3亿元,第一期规模为1亿元,公司/黄招标/嘉禾资产分别出资1500/4000/100万元。公司2020年受疫情影响,营收/归母净利分别为3.13亿/3229万元,同比均有双位数下滑。2020年Q1公司业绩恢复情况良好,归母净利预计为500-750万,同比增长567.29%-900.93%,扩展医美业务后的发展也值得持续关注。

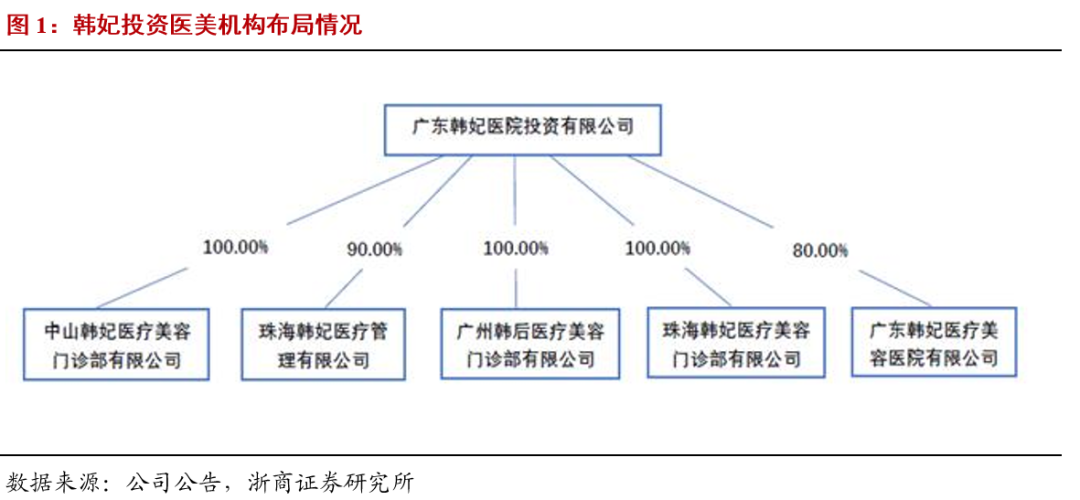

广东大型连锁医美机构,区域根基深厚。

韩妃投资总部位于广州市白云区,是专业从事医学美容,集临床、科研为一体的大型整形美容连锁集团。自2009年创立广东韩妃医疗美容医院(广东韩妃),

截至2020年已实现3城5院的布局,其中广州3家(覆盖白云区、天河区和越秀区),珠海和中山各1家。

创始人黄招标先生系外科医生出身,中山大学EMBA毕业,拥有18年民营医院的创业经历,兼具医学背景与管理能力。韩妃医美连锁服务范围涵盖整形美容、形体雕塑、注射整形、激光美容、口腔美容、毛发移植等多个医美领域,员工约1000名,医疗美容空间约2万平米,每年累计客户量达60万人。

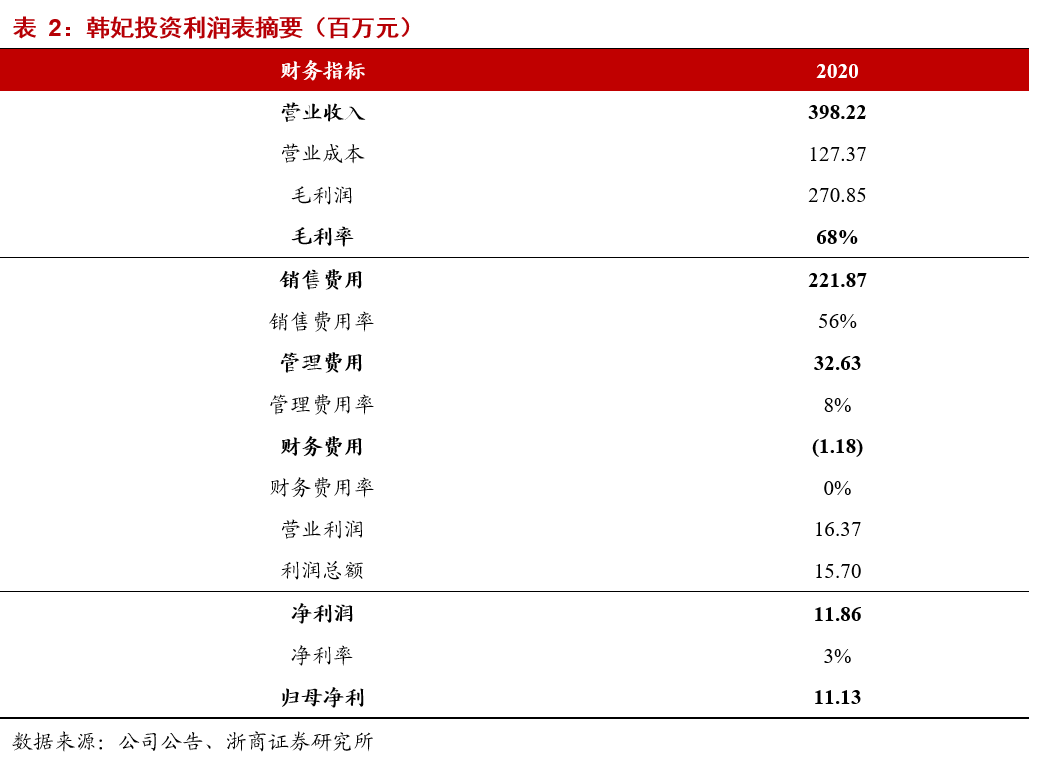

2020年广东韩妃营收/归母净利分别达3.98亿/1112.56万元。

1.3. 澳洋健康:医院运营经验丰富,入局医美赛道实现产业延伸

医疗机构运营经验丰富。

公司系中国五百强企业澳洋集团下属子公司,拥有医疗健康、化学纤维两大核心业务,

2

020

年医疗服务收入达

8

.58

亿。

公司在医疗机构布局经验丰富,形成了以澳洋医院为总院,杨舍、三兴等医院为分院,总床位超

2100

张的大型医院集团。

公司于

2018

年

以

1275

万收购

唯恩医美

51%

股权

,旗下包括张家港唯恩医疗美容医院及

2

家分院(杨舍分院与三兴分院)。

其中,张家港唯恩医疗美容医院是由张家港市卫生部门审批的专科医疗美容医院,集医疗美容、皮肤美容、美容中医科于一体,具有多年临床整形经验。

根据

2

020

年公司业绩发布会,公司将大力发展医美业务,未来将

进一步向产业上下游延伸,通过发展相关医美设备器械、原材料、产品等方法,打造医美行业的标杆企业。

2. 老玩家横向拓宽业务面+纵向延伸产业链,抬高自身壁垒

医美上游(耗材/器械)具备较高的牌照与技术壁垒,下游(终端诊疗机构)的品牌影响力与客户池也需较长时间沉淀。各老玩家判断市场热点,提前布局产品线,并通过收购进行横向业务扩张与纵向产业延伸。

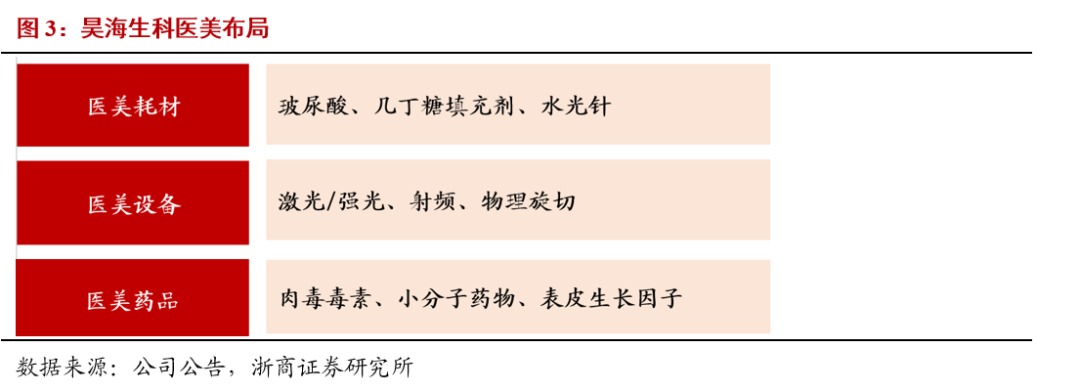

2.1. 昊海生科:完善“医疗端+消费端”医美产业链

并购欧华美科,入局医疗器械上游产业链。

2021

年

2

月

21

日公司公告

,

其与欧华美科(天津)医学科技有限公司现有股东及创始人分别签约,将以

1.35

亿元受让

38.23%

股权

,并

向后者增资

7000

万元并认购其新增注册资本

5203

万元。

公司将

以

2.05

亿元获得欧华美科

63.64%

股权

。

此外,

双方将共设第三方平台期权池,以

10%

欧华美科股权用于股权激励

。

欧华美科创立于

2

008

年,聚焦全球专业生活美容及家用美容领域,在中国、法国、以色列拥有多个研发中心。

并购完成后,公司医美版图将继续壮大,扩展至射频及激光医疗设备及家用仪器领域。

欧华美科专利壁垒深厚+销售实力领先,产品储备充足。

研发专利来看

,知识产权储备丰富,技术成果转换为多层次产品矩阵。公司拥有创新生物材料、高功率VCSEL激光器和多元相控射频技术等专业技术,并围绕专利技术打造多款重磅产品,包括法国Bioxis旗下3款玻尿酸产品、镭科光电的两款激光设备等,预计在未来1-2年内将陆续获批上市。

销售实力来看

,欧华美科销售覆盖全球55个国家和地区,在中国覆盖超1500家医疗机构和4000家美容机构,家用美容仪器在中国每年销量近5万台,在中国12个省建立了直销办公室和美国直销办公室,合作伙伴覆盖亚马逊、天猫、淘宝等以及多家公立三级医院。

投资美国Eirion,拓展“外用涂抹+经典注射”肉毒素产品线。

2021年3月,公司以3100万美元认购Eirion的A轮优先股,并获得3款肉毒素产品在中国的独家销售许可。

1)ET-01:

外用涂抹型A型肉毒毒素产品,针对鱼尾纹/腋下多汗症。ET-01为创新外用涂抹型肉毒素,可克服注射产生的疼痛问题及对注射医师的依赖问题,目前国内还未有同类产品上市。

2)AI-09:

经典注射型肉毒毒素产品,较目前市面上产品临床上使用更为便捷,可常温运输,预计2025年获批上市。

3)ET-02:

治疗脱发/白发用小分子药物产品。通过此项认购,公司进一步填补了公司医美产品线中肉毒素与小分子药物的空白,填充了公司医美药品版图。公司目前主要产品覆盖玻尿酸填充剂、肉毒毒素、射频及激光设备四大品类,将形成医美药品、医美设备、医美耗材三大种类协同。

2.2. 华东医药:少女针获批,迎注射填充产品2.0时代

少女针首次获批,注射填充产品进入2.0时代。

公司于

2018

年

8

月以

14.9

亿元全资收购英国

Sinclair

,旗下产品

Ellansé

(

俗称少女针

)于

2

021

年

4

月

1

3

日获批。

少女针

由

30%PCL

(聚己内酯微球)和

70%CMC

(羧甲基纤维素)制成,具有填充

+

修复的双重功效。

先通过

CMC

凝胶载体进行快速填充,然后

PCL

微球会重启注射部位皮下胶原新生,重塑胶原支架。

PCL

和

CMC

可以完全被降解,是更为安全的产品。

此次获批型号为

Ellanse-S

,预计将于

2021

年下半在中国大陆正式上市销售。

随着少女针的首批,胶原蛋白刺激再生产品赛道开启,注射填充产品即将进入

2.0

时代。

公司医美产品管线丰富,企业价值有望迅速提升。

华东医药通过代理伊婉玻尿酸切入医美赛道,着手打造了玻尿酸、肉毒素、埋线、医美器械等丰富医美产品矩阵。

公司于

2018

年

8

月以

14.9

亿元全资收购英国

Sinclair

,产品主要围绕刺激胶原蛋白新生、皮肤紧致、以及皮肤填充等,

Ellanse

为其主打产品之一。

同时,公司的可吸收埋线产品

Silhouette Instalift

正在进行国内临床试验;

美国

R2

公司的冷触美容仪

Glacial Spa(F0)

正在筹备国内上市前工作;

冷冻祛斑医疗器械

Glacial Rx(F1)

在有序推进中国的注册工作;

含利多卡因玻尿酸填充剂

Maili

系列产品将于

2021

年上半年在欧洲上市,并已启动国内注册工作;

公司获取了

JetemaA

型肉毒素的中国区独家代理;

Sinclair

旗下西班牙

High Tech

公司冷冻溶脂产品

Cooltech Define

已获得欧盟

CE

认证。

医美业务多元布局有望迅速抬升企业价值。

2.3. 鲁商发展:“生物医药+健康地产”双轮驱动业绩增长

由房地产业向健康产业转型,带动业绩增长。

鲁商发展原为传统房地产公司,2018年通过收购鲁商集团旗下山东福瑞达医药100%股权开始由房地产为主向健康产业转型,增加了在生物医药及护肤品产业方面的布局。福瑞达成立于1993年,以医药和化妆品为核心业务,是透明质酸研发和应用技术的领跑者,旗下拥有“润舒”、“润洁”、“施沛特”、 “颐莲”、“善颜”、“瑷尔博士”等多个知名品牌。继福瑞达之后,公司于2019年收购山东焦点生物60.11%股权,完善透明质酸原料产业链,为其福瑞达医药旗下化妆品的原料采购提供新的通道。外延扩张与内生增长驱动下,