1. 本周回顾和投资观点

本周市场综述:

本周

A

股市场继续震荡下跌,上证综指报收于

3317.6

,环比跌

1.1%

;深证综指报收于

11013.2

,环比跌

1.4%

;沪深

300

指报收于

3998.1

,环比跌

2.6%

;创业板指报收于

1804.6

,环比涨

1.2%

;申万交运指数报收于

2894.6

,环比跌

0.2%

。

本周海南板块表现抢眼,相关标的都有较好涨幅。

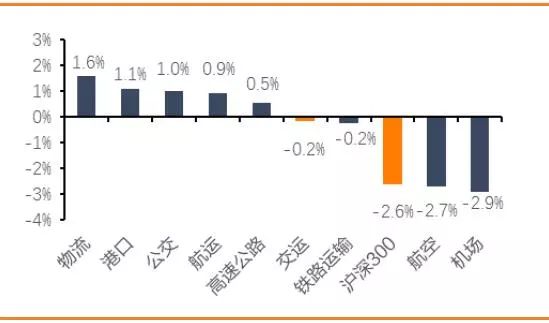

交运行业子板块中物流板块涨幅最高(1.6%),其次为港口板块(1.1%),机场板块跌幅最大(-2.9%)。本周涨幅前三为海峡股份(11.0%)、海汽集团(9.6%)、恒通股份(7.4%);跌幅榜前三为华北高速(-9.6 %)、春秋航空(-9.1%)、吉祥航空(-8.2%)。

重大事件:

11月29日浙江省发改委宣布进行“浙江大湾区”建设,总投资额近1.5万亿元,形成“一核三引擎四廊带十平台”的大湾区空间形态格局。该规划未来目标至2022年大湾区实现国际和国内空中航线100条以上,布局建设大型铁路综合枢纽,建设杭州、宁波、温州三大机场综合枢纽,建设“一带一路”综合试验区,探索建设自由贸易港,建设一批国际贸易基地。

交运标的建议关注宁波港(601018.SH)、浙江沪杭甬(0576.HK)。

航空机场板块:

航空板块,

受益于供需持续改善,近期高频数据表现持续向好。根据各航司运力引进规划,我们认为即便无民航新政,2018年行业飞机增速也仅约9%,相比于超过10%的需求增长,供需差已经体现。民航新政出台扩大供需差,稳定市场集中度,一二线城市票价有明显的提升空间,而若价格管制有序松绑,航司票价水平有望明显改善。我们继续看好民航高景气运行,推荐干线份额高,业绩弹性大的三大航。

机场板块,

随着居民消费升级,购买力不断增强,我们持续看好枢纽机场客流量变现,即便由于种种限制导致时刻增量明显放缓,但非航收入定将成为驱动业绩增长的核心引擎,继续看好上海机场、白云机场。

物流快递板块:

快递板块,

快递板块长期来看,成本上的优势与综合物流能力的提升将会是快递公司构筑护城河的关键,建议关注顺丰控股、韵达股份、圆通速递和申通快递。

物流板块,

长期我们继续看好当前股价对应估值便宜的建发股份,公司具备二线蓝筹品质,一级土地开发在未来或将贡献业绩增量。

航运港口板块:

航运板块,

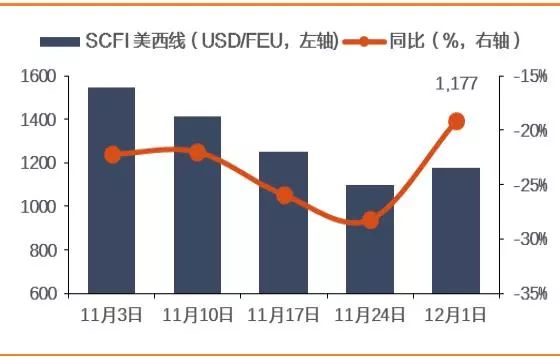

BDI本周大幅上涨,环比涨11.5%至1626点;出口运价指数止跌回升,其中SCFI环比涨3.8%至732点,美东线报1901点,涨13.1%;美西线报1177点,涨7.3%;欧洲线报729点,涨5.0%,地中海线跌0.8%至598点。集运市场总体需求继续下滑,月初航商涨价谨慎,我们预计航商将会继续努力推动运费,整体上我们继续推荐海南新规划下的潜在受益标的海峡股份,其次是多式联运龙头安通控股,关注涨价预期下的中远海控。

港口板块,

浙江省宣布大湾区建设计划,打造自由贸易港,短期关注宁波港;中长期来看我们继续强调上港的地产业务带来业绩大幅增长以及深圳、厦门区域的港口整合预期带来的主题,推荐上港集团、厦门港务,关注深赤湾A。

铁路公路板块:

铁路板块,

铁路十三五规划出炉,在十三五期间预计3.5万亿的铁路建设计划投资额下,本次规划明确提出全面推进投融资体制改革,尤其强调推动东部地区有稳定现金流、资产质量优良的高速铁路企业资产证券化和优质资产股改上市等相关工作。我们认为资产证券化的前提在于盈利能力的提升,而票价改革与土地出让则是最为直接的方式,尤其铁总曾提及的高铁灵活定价探索将有望推高高端出行的价格中枢。我们相信铁改催化集中释放期正在到来,继续推荐广深铁路、铁龙物流、大秦铁路。

公路板块,

浙江省宣布建设大湾区计划,打造1小时交通生活圈,短期主题热点利好浙江沪杭甬(0576.HK);长期看我们继续建议把握兼有股息率和转型预期的标的,依次排序为深高速、粤高速A,同时推荐海南新规划下的受益标的海南高速。

投资建议:

推荐中国国航、南方航空、广深铁路、大秦铁路、春晖股份、上海机场、白云机场、深高速、海南高速、上港集团、海峡股份、海汽集团、安通控股、建发股份。

风险提示:

国企改革低于预期、中国经济下行压力、汇率和油价剧烈波动。

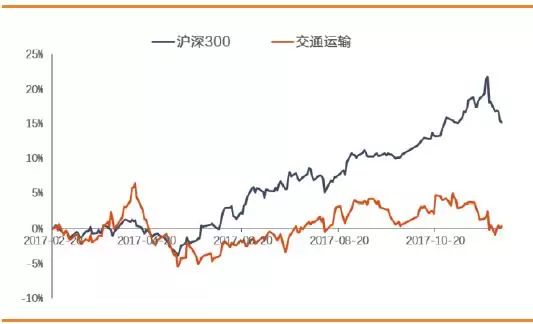

图1:交运板块表现(2017年2月20日以来)

数据来源:WIND,天风证券研究所

图2:

交运各子板块表现(2017.11.27-12.01)

数据来源:WIND,天风证券研究所

表1:

交运板块领涨公司

|

证券简称

|

本周收盘价(元)

|

周涨幅

|

月涨幅

|

年涨幅

|

|

本周交运板块领涨个股

|

|

海峡股份

|

20.8

|

11.0%

|

5.0%

|

33.2%

|

|

海汽集团

|

12.7

|

9.6%

|

1.8%

|

-32.0%

|

|

恒通股份

|

26.0

|

7.4%

|

-1.3%

|

-22.6%

|

|

圆通速递

|

17.9

|

6.5%

|

0.0%

|

-29.2%

|

|

唐山港

|

4.7

|

5.8%

|

1.9%

|

19.6%

|

|

12月交运板块领涨股

|

|

华北高速

|

8.1

|

-9.6%

|

10.1%

|

67.0%

|

|

海峡股份

|

20.8

|

11.0%

|

5.0%

|

33.2%

|

|

申通地铁

|

10.2

|

4.2%

|

4.6%

|

-30.9%

|

|

渤海轮渡

|

11.6

|

3.2%

|

3.5%

|

9.2%

|

|

中储股份

|

11.5

|

5.6%

|

2.1%

|

26.9%

|

|

17年交运板块领涨股

|

|

德新交运

|

54.3

|

0.0%

|

0.0%

|

549.7%

|

|

畅联股份

|

21.1

|

-1.9%

|

-0.5%

|

99.2%

|

|

广州港

|

6.5

|

1.9%

|

-0.2%

|

98.7%

|

|

秦港股份

|

6.5

|

0.3%

|

0.6%

|

91.7%

|

|

华北高速

|

8.1

|

-9.6%

|

10.1%

|

67.0%

|

数据来源:WIND,天风证券研究所

2. 本周报告和

重大

事件

2.1.

本周行业研究报告

2.1.1

. 航空、铁路行业深度报告:高铁航空价改共振,高端出行迎春风

铁总支出刚性经济压力突出,混改推进催生盈利改善诉求。

未来几年内铁总仍需每年支付高额资本开支,形成“支出刚性”的格局,但盈利能力薄弱制约了其进行股权融资,故而国内外贷款与发行债务为铁总资金来源的最重要方式,产生恶性循环。此外,

2017

年初中央明确将铁路列入几项混改领域,而完成混改的前提需提高盈利能力,而铁路盈利能力提升的主要路径包括提升票价、土地持续开发。

铁路价格提升预期强烈,土地开发有望常态化。

价格制定方面:未来高铁在定价上的浮动灵活,而铁路普通客运票价基价已超过

20

年没有提价,预计未来涨价空间较大;土地开发方面:国家明确表态支持国家铁路土地以自主开发、转让、租赁等多种方式盘活,进入今年

8

月,

10

天内连续在上海与北京连续放出两次挂牌项目,并且从铁总领导口径上看,未来还会有陆续项目出台。我们认为本次京沪释放出的项目将会是今后的先锋标杆,未来随着铁总投融资体系的逐步放开,土地开发将会形成常态化、规范化的局面。

民航多因素发力,三重破局促票价重回上升通道。

我们认为行业有望出现三重破局的情形,再度启动民航票价上行之路,利好航司业绩及股价表现。首先是价格改革破局,价格政策如有序松绑,利于行业高端需求转化为价格提升;其次是民航新政对供给增量的限制,严控枢纽机场时刻增量将制约行业供给增长,稳定市场集中度,利好票价上行;最后是高铁定价如逐步松动,将直接推升出行成本的中轴线,反向提振民航中短途航线票价中枢,利好价格水平的改善。

高铁航空价改共振,高端出行迎春风。

消费升级之下,高铁、航空共同代表了高端出行的主流方式,且高铁、航空的旅客目标群体不乏重叠,随着交通运输领域市场化定价范围的不断扩大,我们认为铁路总公司在获得高铁定价权之后,高铁灵活定价机制的探索将不断深入,可能与民航价格市场化进程的时间轴形成共振,在我国经济持续繁荣发展,拉动强劲需求,高端出行方式将迎春风,二者将共同获益。

投资建议:

高铁灵活定价双向利好铁路及航空。铁路板块:从客票弹性和土地资质角度出发,首推广深铁路,同时我们推荐稳定分红的价值蓝筹大秦铁路,弹性与改革空间巨大、最靠近现代物流的铁龙物流;航空板块:三大航占据一线市场核心资源,且机队体量大,拥有充分的腾挪空间,业绩弹性高,有望成为民航价格重回上升通道的核心受益品种,继续推荐中国国航、南方航空,关注东方航空及三大航

H

股。

风险提示:

宏观经济下滑,政策推进不及预期。

2.2.

本周重大事件

表2:

重大事件回顾(

2017

年

11

月27

日

-2017

年

12

月

1

日)

|

细分行业

|

重大事件

|

|

港口

|

大连港(601880.SH)控股股东集团公司继续增持公司股份,累计通过港股通增持了公司H股12,999万股,约占总股本的1.0081%。集团公司现持有本公司股票6,028,493,162股,约占本公司总股本的46.7523%。

珠海港(000507.SZ)筹划非公开发行股票事项,公司股票自2017年11月29日开市起停牌。

上港集团(600018.SH)上海市国资委同意同盛投资将所持上港集团347605.1198万股股份协议转让给中远海运集团持有。本次股份转让完成后,中远海运集团持有 347605.1198万股股份,占上港集团总股本的15%;同盛投资持有112527.1248万股股份,占上港集团总股本的4.86%。

盐田港(000088.SZ)拟收购拖轮公司10%股权,收购价格为人民币4,200万元,控股股东盐田港集团目前持有拖轮公司60%股权。

广州港(601228.SH)1、公布11月主要生产数据:完成集装箱吞吐量156.3万标准箱,同比增长2.5%,完成货物吞吐量3773万吨,同比囎猪5.1%;2、选举蔡锦龙为新任董事长;李益波辞去总经理一职,公司聘任邓国生为总经理。

|

|

物流

|

安通控股(600179.SH)第一期员工持股计划已累计买入818.78万股,成交均价24.21元/股,成交金额1.98亿元,占总股本的0.77%。

欧浦智网(002711.SZ)公司拟以零对价方式收购沌石信息24%的资产份额,全资子公司上海欧浦子拟以零对价收购沌石信息76%的资产份额。

|

|

高速

|

华北高速(000916.SZ)1、招商公路将发行股份吸收合并公司,现金选择权价格4.49元/股,完成证券转换后,招商公路将申请在深交所上市交易,华北高速现金选择权实施完成后,将直接进入终止上市程序;2、自2017年12月5日起开始停牌。

四川成渝(601107.SH)向参股公司四川交投建设工程股份有限公司增资7500万元,认购3381万股。

现代投资(000900.SZ)公司以自有资金42,600万元增持长沙农商行20,000万股。此次增持后,公司将累计持有长沙农商行7%的股权,为其第三大股东。

|

|

快递

|

圆通速递(600233.SH)公司部分董事、高级管理人员及控股股东高级管理人员通过恒阳投资增持1,115,808股并拟继续增持公司股份,本次增持后恒阳投资占公司股份0.039%。

申通快递(002468.SZ)与快捷快递签署出资合同,双方拟设立上海申通岑达供应链管理有限公司,申通快递出资3,500.00万元人民币,持股比例占70%。

|

|

公交

|

五洲交通(600368.SH)公司拟协议收购交投集团持有岑罗公司8.32%股权,本次交易构成了上市公司的关联交易。

|

数据来源:WIND,天风证券研究所

3. 本周行业数据追踪

图3:BDI指数及同比(%)

数据来源:WIND,天风证券研究所

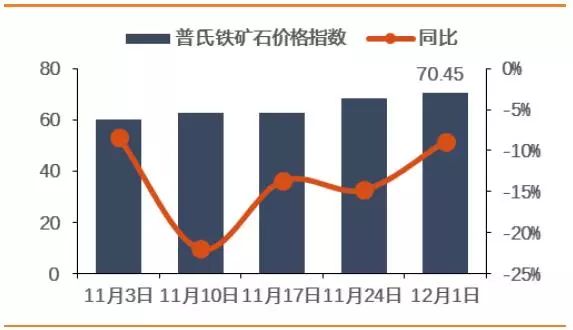

图4:普氏铁矿石价格指数及同比(%)

数据来源:WIND,天风证券研究所

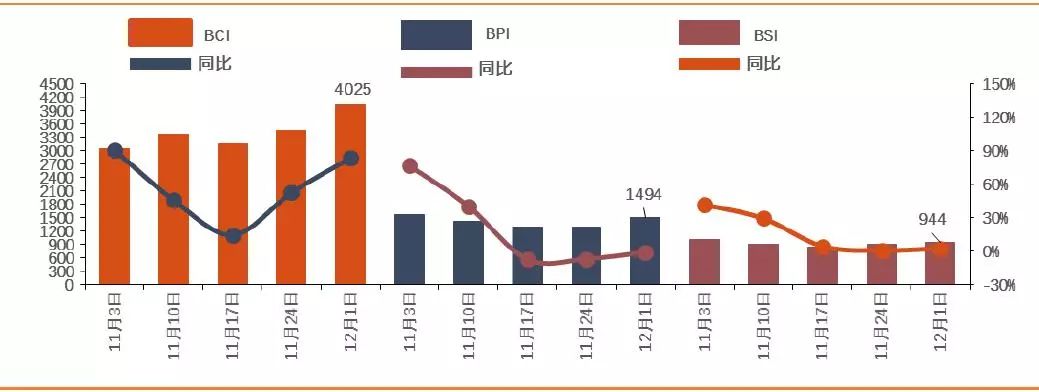

图5:BCI、BPI、BSI指数及同比(%)

数据来源:WIND,天风证券研究所

图6:中国沿海散货煤炭运价指数及同比(%)

数据来源:WIND,天风证券研究所

图7:螺纹钢期货收盘价(元/吨)

数据来源:WIND,天风证券研究所

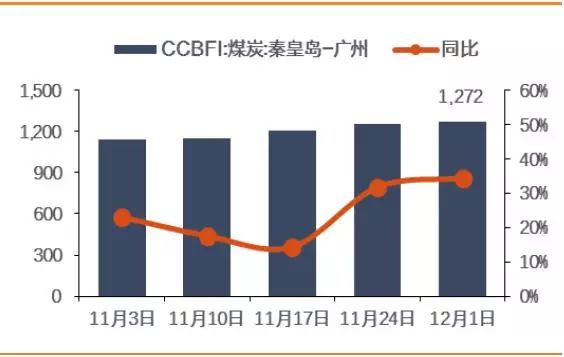

图8:秦皇岛-广州动力煤运价指数及同比(%)

数据来源:WIND,天风证券研究所

图9:新加坡燃料油价格(美元/吨)及同比(%)

数据来源:WIND,天风证券研究所

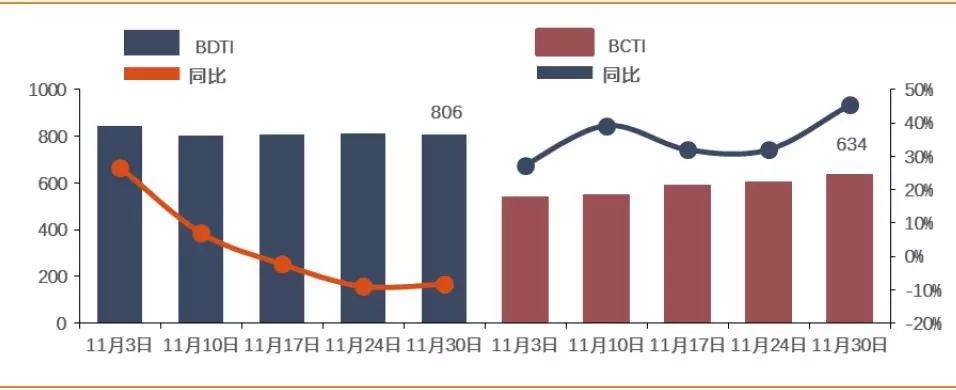

图10:油轮运价指数及同比(%)

数据来源:WIND,天风证券研究所

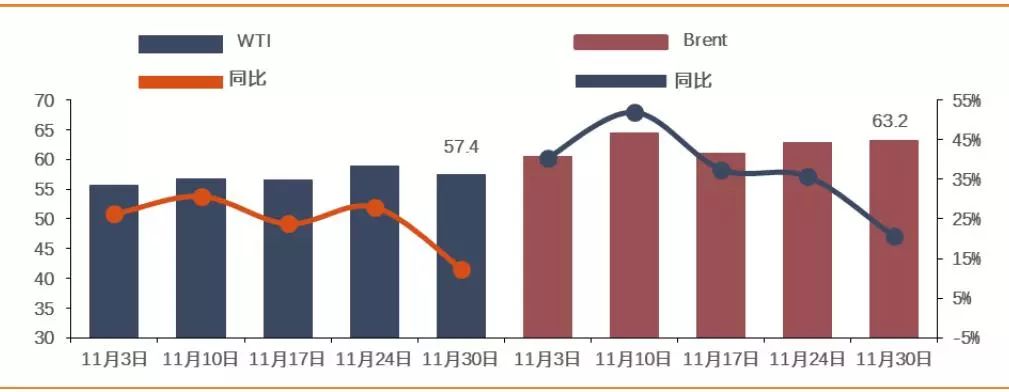

图11:国际原油价格(美元/桶)及同比(%)

数据来源:WIND,天风证券研究所

图12:动力煤市场价格(元/吨,秦皇岛)及同比(%)

数据来源:WIND,天风证券研究所

图13:

沿海集装箱运价指数及同比(%)

数据来源:WIND,天风证券研究所

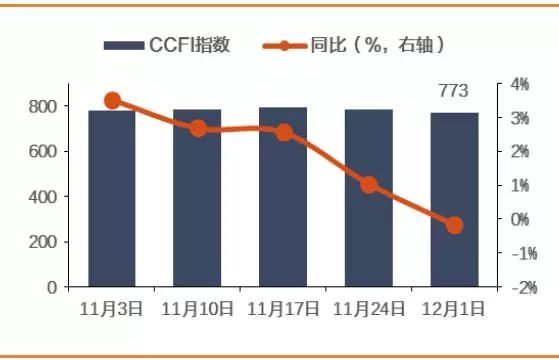

图14:中国出口集装箱运价指数及同比(%)

数据来源:WIND,天风证券研究所

图15:上海出口集装箱运价指数及同比(%)

数据来源:WIND,天风证券研究所

图16:SCFI欧洲航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图17:SCFI地中海航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图18:SCFI美东航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图19:SCFI美西航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图20:航空总体运输量指数及同比(%)

数据来源:航指数,天风证券研究所

图21:航空国内

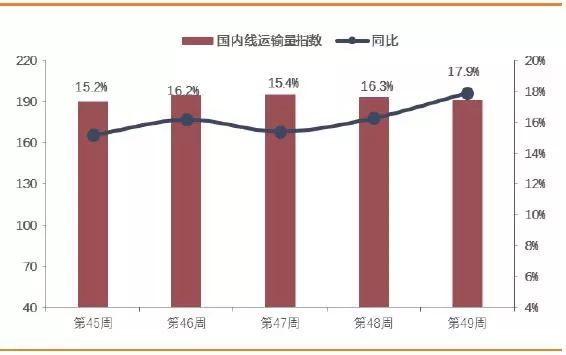

线

运输量指数及同比(%)

数据来源:航指数,天风证券研究所

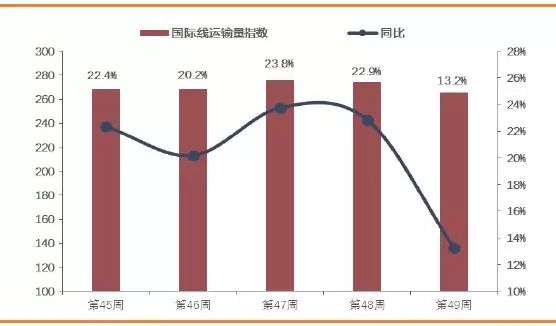

图22:航空国际

线

运输量指数及同比(%)

数据来源:航指数,天风证券研究所

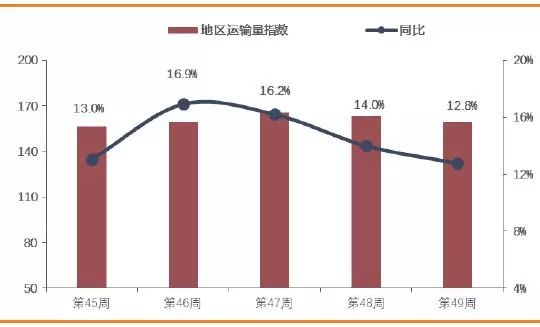

图23:航空地区

线

运输量指数及同比(%)

数据来源:航指数,天风证券研究所

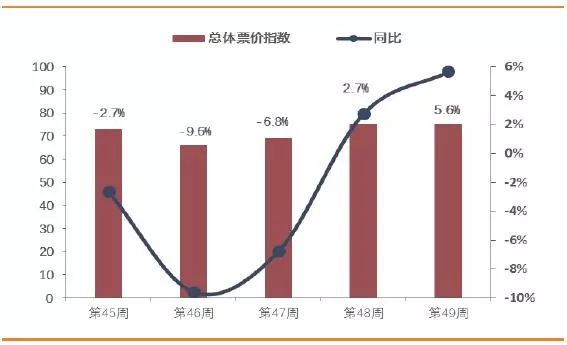

图24:航空总体票价指数及同比(%)

数据来源:航指数,天风证券研究所

图25:航空国内

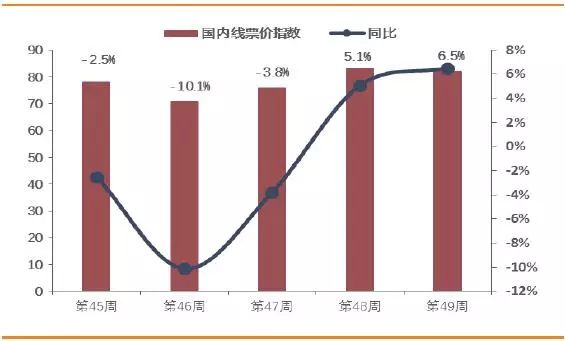

线

票价指数及同比(%)

数据来源:航指数,天风证券研究所

图26:航空国际

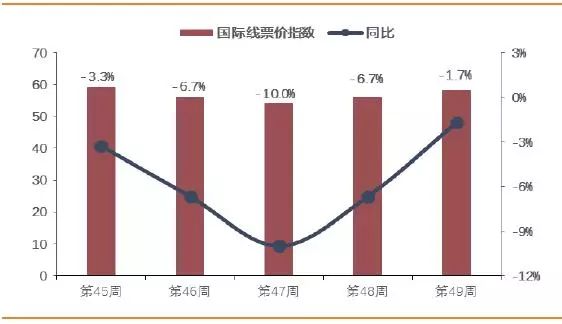

线

票价指数及同比(%)

数据来源:航指数,天风证券研究所

图27:航空国地区

线

票价指数及同比(%)

数据来源:航指数,天风证券研究所

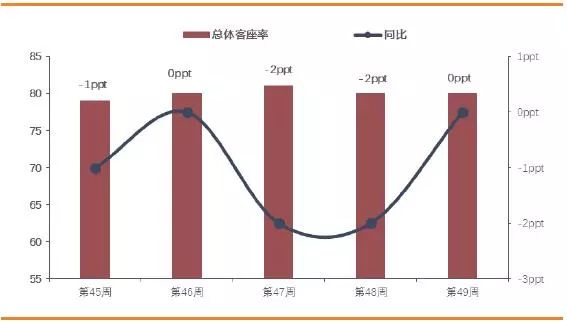

图28:航空总体客座率(%)及同比(ppt)

数据来源:航指数,天风证券研究所

图29:航空国内线客座率(%)及同比(ppt)

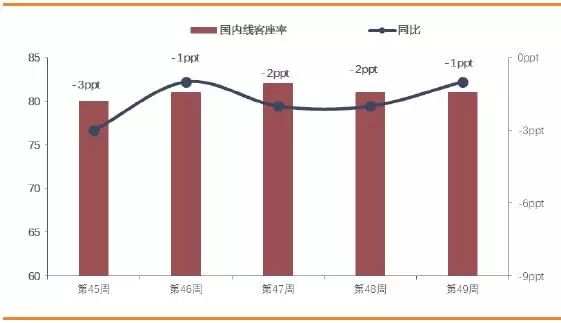

数据来源:航指数,天风证券研究所

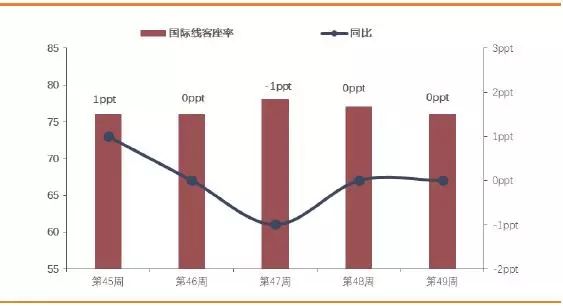

图30:航空国际线客座率(%)及同比(ppt)

数据来源:航指数,天风证券研究所

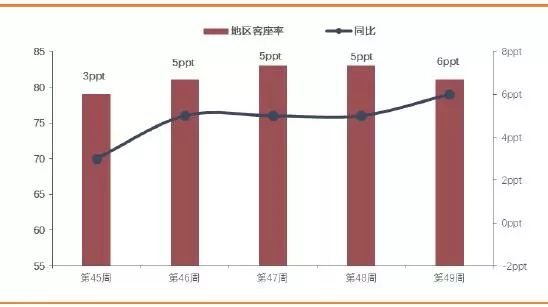

图31:航空地区线客座率(%)及同比(ppt)

数据来源:航指数,天风证券研究所

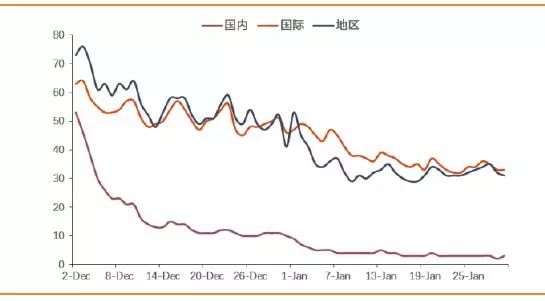

图32:未来60天航空预定饱和度

数据来源:航指数,天风证券研究所

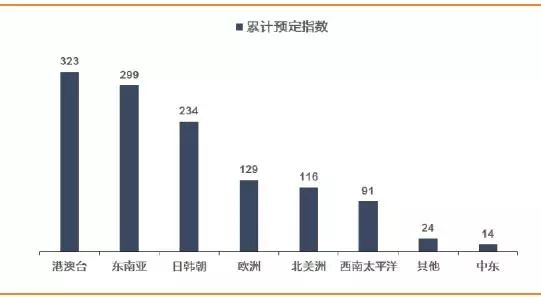

图33:境外热点目的地累计预定指数

数据来源:航指数,天风证券研究所

图34:国内热点目的城市近期预定指数---国内线

数据来源:航指数,天风证券研究所

图35:

国内热点目的城市累计预定指数---国内线

数据来源:航指数,天风证券研究所

图36

:国内热点目的城市近期预定指数---国际线

数据来源:航指数,天风证券研究所

图37:国内热点目的城市累计预定指数---国际线

数据来源:航指数,天风证券研究所

图38:大陆以外热定地区

数据来源:航指数,天风证券研究所

4. 本周报告、调研信息汇总及交运个股解禁情况

4.1. 本周报告汇总

表3:本周报告

|

所属板块

|

报告类型

|

报告名称

|

|

航空板块

|

行业研究

|

航空、铁路行业深度报告:高铁航空价改共振,高端出行迎春风

|

数据来源:天风证券研究所

4.2. 近期交运个股解禁情况

表4:

近期交运个股解禁情况

|

证券简称

|

解禁日期

|

解禁数量(万股)

|

解禁前流通股数量(万股)

|

流通股占比%

|

解禁后流通股数量(万股)

|

流通股占比%

|

|

唐山港

|

2017-12-20

|

24,038.46

|

401,588.49

|

88.10

|

425,626.95

|

93.37

|

|

北部湾港

|

2017-12-26

|

97,708.13

|

26,317.52

|

21.22

|

124,025.65

|

100.00

|

|

天海投资

|

2018-01-01

|

60,200.67

|

197,118.24

|

67.99

|

257,318.91

|

88.75

|

|

德新交运

|

2018-01-05

|

3,200.00

|

3,334.00

|

25.00

|

6,534.00

|

49.00

|

|

南京港

|

2018-01-19

|

6,087.67

|

24,587.20

|

66.04

|

30,674.87

|

82.40

|

|

春秋航空

|

2018-01-22

|

60,000.00

|

20,000.00

|

24.98

|

80,000.00

|

99.93

|

|

顺丰控股

|

2018-01-23

|

124,825.87

|

14,247.28

|

3.23

|

139,073.16

|

31.53

|

数据来源:WIND,天风证券研究所

5. 标的预测

表5:主要

标的预测

|

板块

|

公司名称

|

盈利预测(EPS)

|

PE(TTM)

|

PB(LF)

|

|

|

2016A

|

2017E

|

2018E

|

|

|

|

航空

|

南方航空

|

0.64

|

0.72

|

0.77

|

19.2

|

2.1

|

|

春秋航空

|

1.85

|

2.3

|

2.97

|

31.3

|

3.6

|

|

海南航空

|

0.22

|

0.27

|

0.32

|

21.4

|

0.9

|

|

东方航空

|

0.47

|

0.55

|

0.59

|

18.5

|

1.9

|

|

吉祥航空

|

1.17

|

1.49

|

1.85

|

19.3

|

2.8

|

|

航运

|

渤海轮渡

|

0.51

|

0.5

|

0.54

|

15.7

|

1.7

|

|

览海投资

|

-0.93

|

0.22

|

0.24

|

-14.5

|

2.8

|

|

招商轮船

|

0.39

|

0.25

|

0.3

|

36.3

|

1.5

|

|

安通控股

|

0.38

|

0.61

|

0.74

|

52.2

|

9.4

|

|

海峡股份

|

0.33

|

0.35

|

0.43

|

44.9

|

2.9

|

|

港口

|

大连港

|

-

|

-

|

-

|

65.9

|

2.1

|

|

日照港

|