今年年中召开的全国金融工作会议明确提出要扩大金融对外开放。的确,金融对外开放是大趋势。从长期看,引入外资进入我国证券期货市场进行投资交易有利于改善现有投资者结构和提高市场交易质量。

“

临崖之马,上滩之舟

”。

笔者认为,在我国证券期货市场引入境外参与者的过程中,

相关部门一定要

认清外资 “投资” 与 “投机” 的区别,以及 “建设性、提供流动性的交易” 和 “毁灭性、消耗流动性的交易” 之间的区别。前者应该鼓励并大力引入,而后者要高度警惕和限制

。

亚洲一些国家在证券期货市场引入外资方面曾经有过惨痛的前车之鉴。

90年代至本世纪初的日本个股期权市场由于外资大批涌入,在外资带动下吸引了大量的当地个人投资者加入,交易量激增。2006年到2012年的韩国指数期权市场,也经历了类似的过程。外资的涌入在短时间内迅速提升了交易量,使该市场成为世界最大的指数期权市场,其中外资交易占比甚至超过了50%。

但是这两个市场都由于对外资交易的目的认识不足,没有分类监管,不时曝出外资利用技术优势及较低的违规成本进行破坏性违规交易的恶性事件。

外资

每年从本土个人投资者身上掠夺了少则数十亿多则近百亿美元的利润

。

当日本和韩国的监管层对此进行干预时,外资

同时

大量撤出,导致

交易量急

剧萎缩,给两国市场运行带来了极大的破坏,国民对市场信心丧失殆尽,到现在也未完全恢复过来。韩国指数期权的交易量因此下降到不足此前的1/3,而日本的个股期权交易量已经到了微乎其微甚至可以忽略不计的地步。

在有效的监管和各界的关心下,目前我国的衍生品市场发展势头良好,股指期货正在稳步恢复,上证50 ETF 期权的成交量节节攀升,商品期货和商品期权品种也渐渐丰富,这样的局面来之不易。我们一定要吸取日韩的教训,高度重视境外公司在境内违规交易所带来的风险和金融安全问题。

年初笔者发表过《

【深度揭幕】中国金融市场已强敌环伺!

》一文,呼吁警惕境外交易商在境内的违规交易行为。文章发表后得到了市场和社会各方面的广泛关注,引发了热烈的讨论。笔者也在此后继续跟踪观察这些境外交易商,通过各种渠道继续了解外资在我国境内的交易相关活动,掌握了一些新的动态:

一、越来越多的境外交易商隐蔽潜入从事交易

目前进入我国金融市场的境外交易商良莠不齐。有一些主动拥抱监管,努力寻求合法路径。比如申请外资私募牌照,成立合资公司等。这些是符合目前监管规定的做法。

但与此同时,也有越来越多的境外交易商通过

多种手段、多重身份

在境内进行隐蔽性很强的交易。比如国际著名高频交易商 Tower Research、Teza 等等。

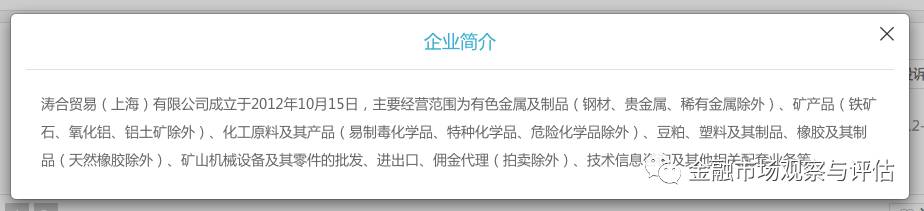

Tower Research 在上海注册了名叫“涛合贸易有限公司”的企业,从下面

天眼查的截图中可以看到,企业简介将自己描述成一个商品贸易和技术公司,看起来和金融交易风马牛不相及,具有很强的隐蔽性和欺骗性。

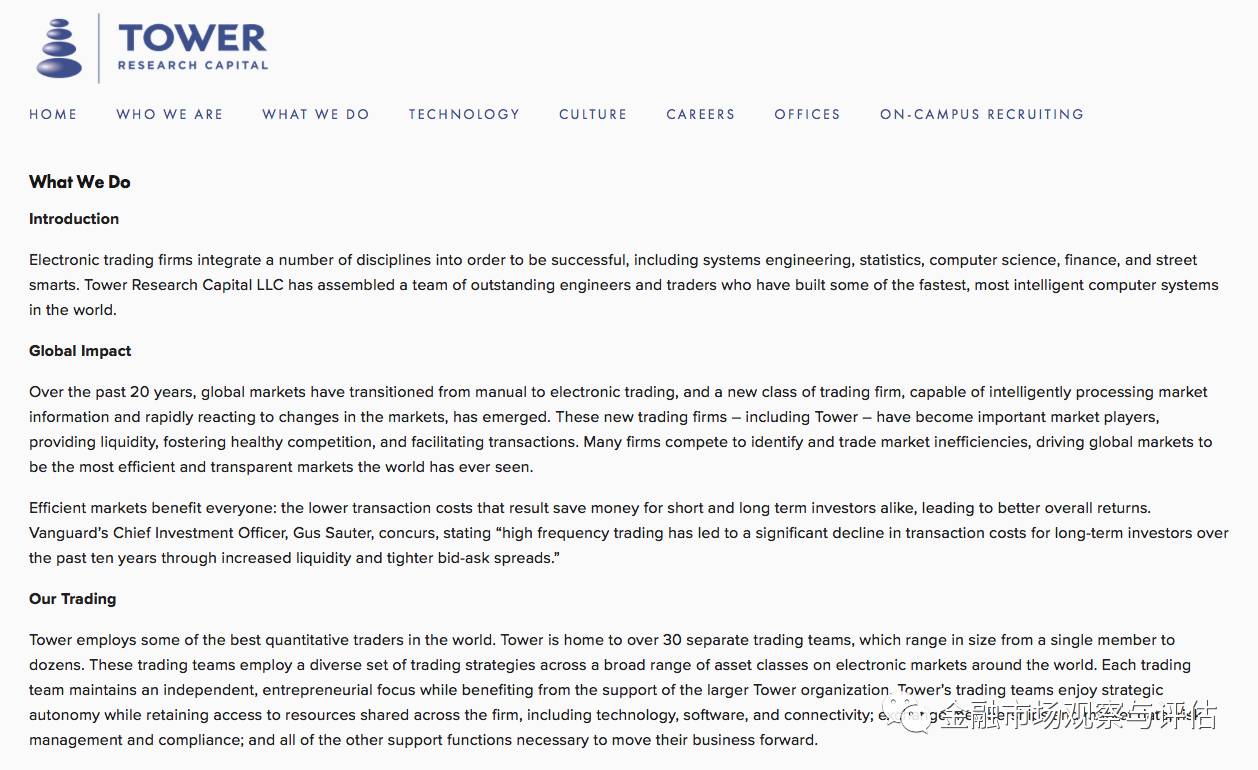

对比一下 Tower Research 美国网站的主页上对自己的业务介绍,人家就坦率得多,直言不讳是一个电子金融交易公司(见下图):

还有一些境外交易商通过

使用大量个人账户的形式及通过代持人搞私募基金的形式

进行交易。笔者此前的文章《

境外高频交易商在境内的活动路径

》

将这些境外交易商比做电影《长城》里的饕餮,有了几头探路的随后会引来更多的入侵。现在看来这个比喻是比较恰当的。

这些游离在监管范围之外的账户交易,在正常的市场状态下由于交易量不大可能看不出危害,但

在极端市场环境下这些账户可能会在瞬间爆发出掠夺流动性的巨大交易量,对市场的稳定和安全造成极大的破坏

。

再来看

交易过程,

里面也存在很多违规行为

。比如,此前遭查处的

伊世顿

将自己的交易系统进行了

身份伪装

,让交易所误以为该公司使用了交易所指定的交易系统,从而得以长驱直入。

再比如,前面提到的某境外高频交易商

违规绕过期货公司的柜台系统

,赚取了大量利润。前不久市场中还爆出上期所查处

境外交易商破解交易所 API 非法获取行情

的违规事件。破解交易所 API 接口可以帮助破解者在其他期货交易商之前获得行情信息,从而占据交易优势。如果不是由于其太过高调而被人举报,估计到现在还在乐享其成。

二、证券期货交易系统存在重大安全风险

上面这些境外交易商在国内的交易情况都是重要的风险点。但是

大家通常更容易忽略的风险点,是境外技术供应商在境内从事证券期货交易系统业务。

据笔者不完全估计,目前

超过50%的期权交易、10%的期货交易是通过境外供应商提供的交易系统进行的

。

当前我国的期权做市系统大都为国外供应商垄断。

这本身说明目前我国证券公司在做市业务方面的技术跟国外相比还有较大差距。使用别人开发的系统而不知其内在逻辑,就必然会酿成重大的安全隐患。

据笔者了解,

市场上有一些境外交易商专门做国内期权做市商的对手方,利用国内做市商对系统不完全掌握的弱点牟取巨额利润