全球音乐业正在发生结构性剧变,唱片销量急剧萎缩,而流媒体取代iTunes式付费下载,成为数字音乐的主要形式。而艺人们的收入来源则更多依靠现场演出。Live Nation和Spotify这两家公司集中体现了音乐业的发展趋势。

Live Nation:现场音乐供需两旺的主要受益者

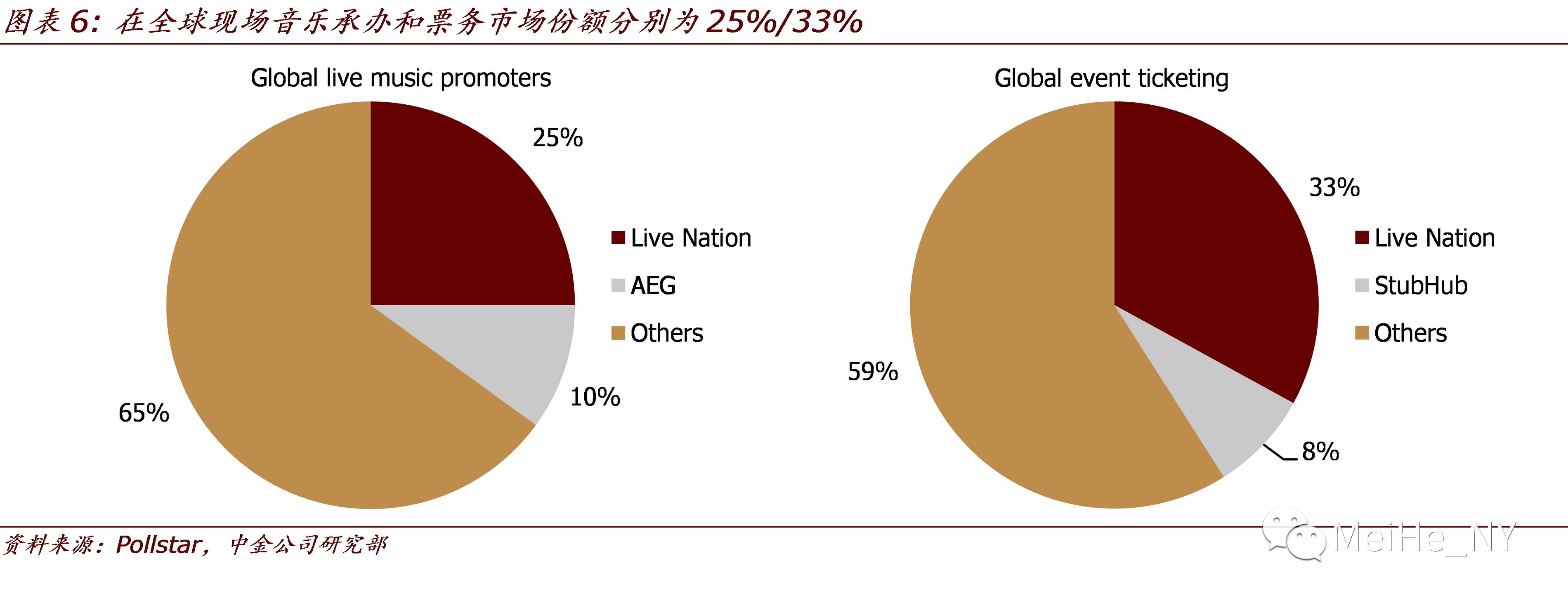

Live Nation Entertainment(LYV)是全球最大的现场音乐活动主办方及票务平台。公司具备产业链一体化优势,以现场演出主办业务为核心,形成与票务业务(Ticketmaster)和广告赞助业务良性互动的飞轮效应。作为在全球现场演出和票务市场份额分别为25%/33%的领军企业,Live Nation将显著受益于现场音乐的供需两旺:艺人们以现场音乐为主要收入来源,而愿意增加巡演;青少年对现场音乐这样的体验式消费趋之若鹜;品牌广告主则将电视广告开支逐渐转移到以年轻人为主的广告平台。

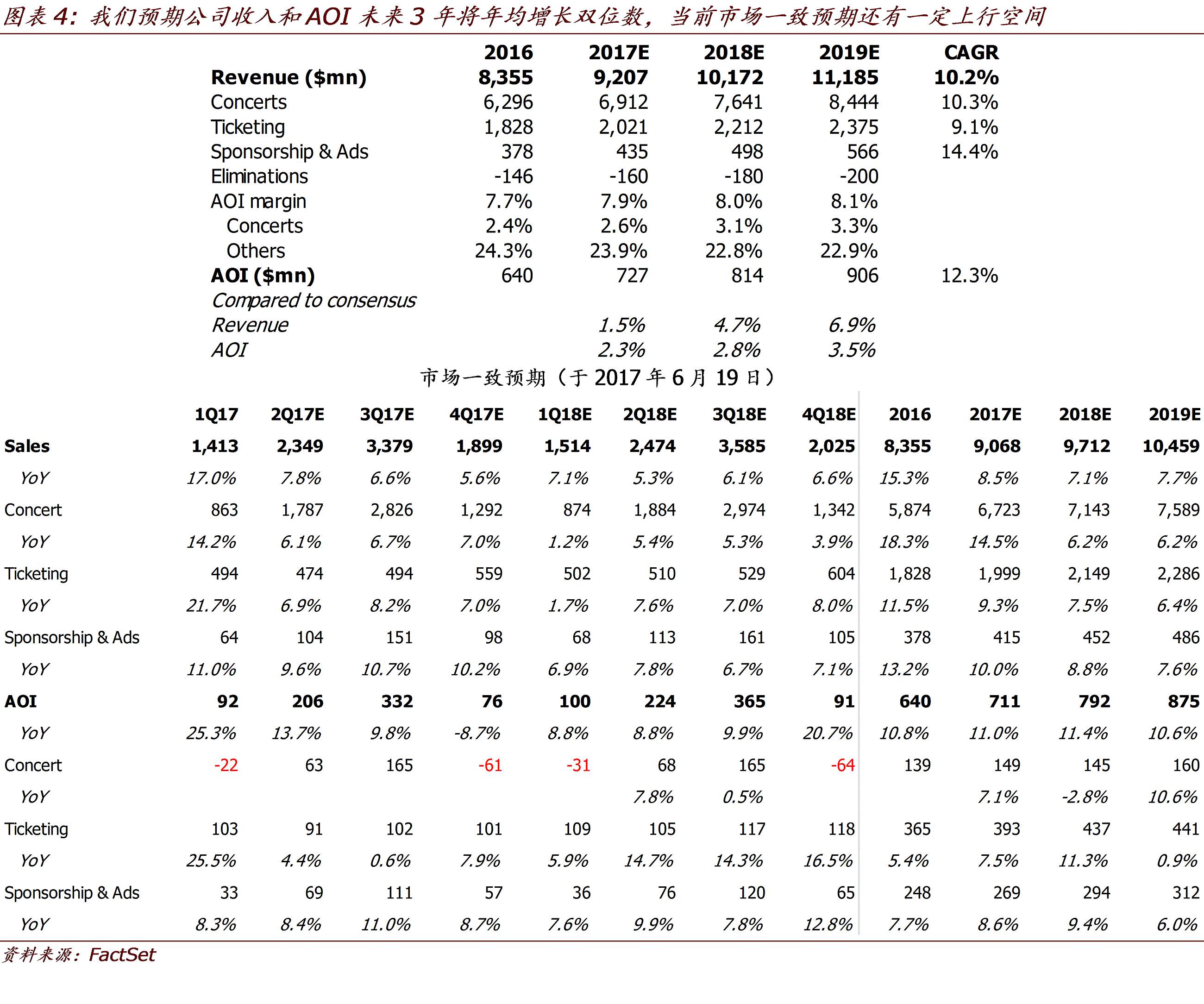

我们认为,行业结构性利好,再加上公司对国际市场和票务转售市场的开拓,以及广告ARPU的增加,公司未来3年收入将年均增长10.2%,AOI(Adjusted operating income)将年均增长12.3%,当前市场一致预期存在一定上行空间。公司股价年初至今已上涨30%,按2018年11倍AOI的估值,还有15%的上升空间。风险点包括:恐怖袭击造成大型现场活动大面积取消,宏观经济萧条压缩可选消费,与高票房艺人的关系破裂,国际扩张遇阻等。

Spotify:流媒体音乐的先行者,但难以独立获得盈利增长

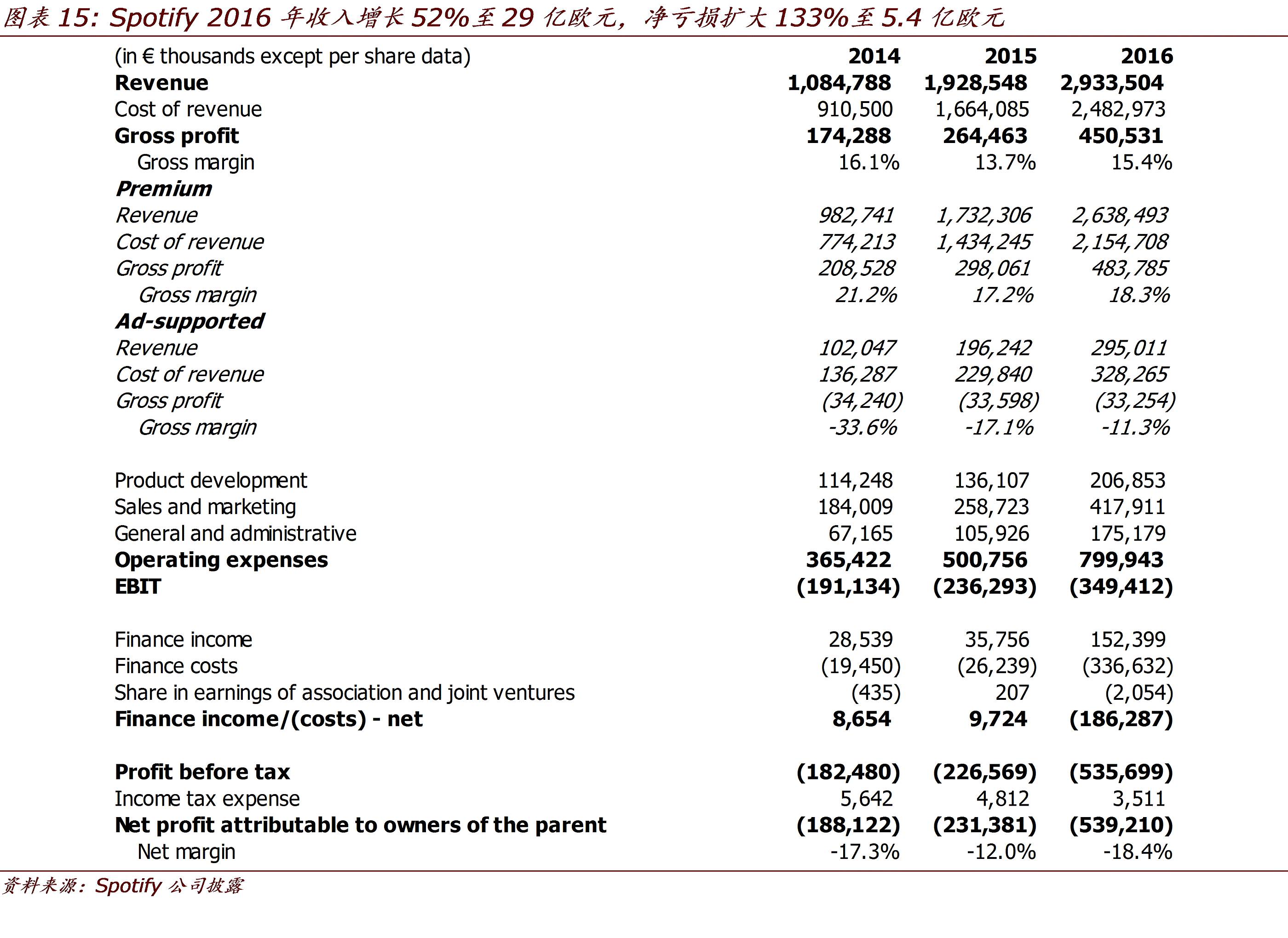

Spotify是目前全球最大的流媒体音乐公司,总用户数超过1.4亿,其中付费用户超过5000万。2016年收入增长52%至29亿欧元。自2006年创立以来,公司已经经过8轮总计15.6亿美元的股权融资和10亿美元的债务融资,计划在今年年内在纽交所开始公开交易股份,目标估值在110-130亿美元之间。

我们认同公司引领流媒体音乐潮流、强调个性化推荐的亮点。但我们认为,Spotify作为独立公司,难以取得长期盈利增长,而更适合作为收购对象。公司净亏损率2014-16年分别为17.3%/12.0%/18.4%,2016年净亏损额扩大133%至5.4亿欧元。在两类客户群中,付费用户带来15.4%的毛利率,而免费用户毛亏损率11.3%。与Netflix的版权成本具备运营杠杆不同,Spotify却按歌曲播放次数向版权方付费,因此用户数越多,用户活跃度越高,公司的版权成本越高。在单用户收入方面,付费用户价格在面临来自苹果、亚马逊、谷歌等的竞争压力下无法单方面上调,而免费用户的广告密度和广告单价也有提高上限。将免费用户转化成付费用户,是毛利率提高最有效的办法,但可能也将以牺牲总用户数量增长为代价。

作为细分领域龙头,Spotify可能会吸引其他媒体公司和互联网科技公司成为收购方。当然,公司也可以以内生或收购的方式进入播客等其他相关领域。

***************************************************************

Live Nation:现场音乐供需两旺的主要受益者

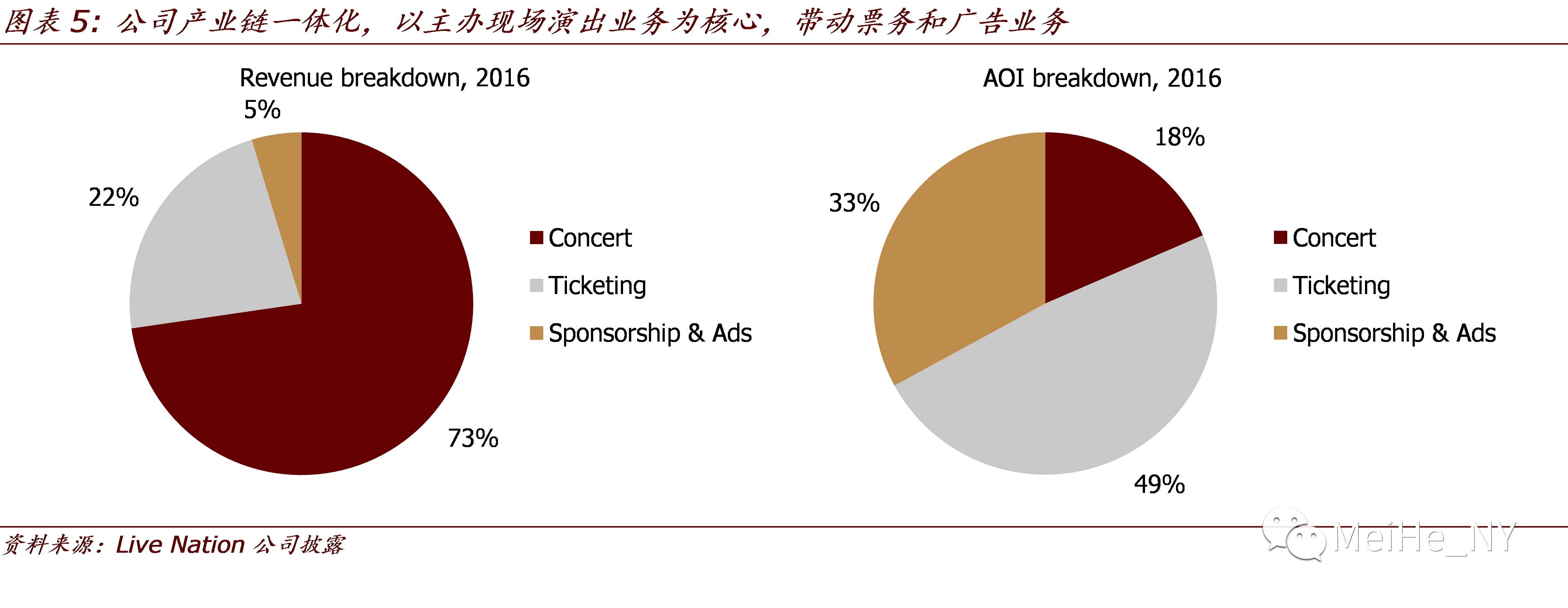

Live Nation Entertainment(LYV)是全球最大的现场音乐活动主办方及票务平台。2016年LYV在全球40多个国家举办超过2.6万场音乐现场演出,到场观众超过7100万人,加上在其票务平台购票的人数,全年共计服务观众人数5.5亿人次,实现收入83.5亿美元。公司具备产业链一体化优势,以现场演出主办业务为核心,形成与票务业务(Ticketmaster)和广告赞助业务良性互动的飞轮效应。作为在全球现场演出和票务市场份额分别为25%/33%的领军企业,Live Nation将显著受益于现场音乐的供需两旺。再加上对国际市场和票务转卖市场的开拓,以及广告业务发力,公司收入和AOI(Adjusted operating income)会加速增长至双位数。公司股价年初至今已上涨30%,按2018年11倍AOI的估值,当前股价还有15%的上升空间。

现场音乐供需两旺

录制音乐市场持续下滑,现场演出已是艺人收入的主要来源

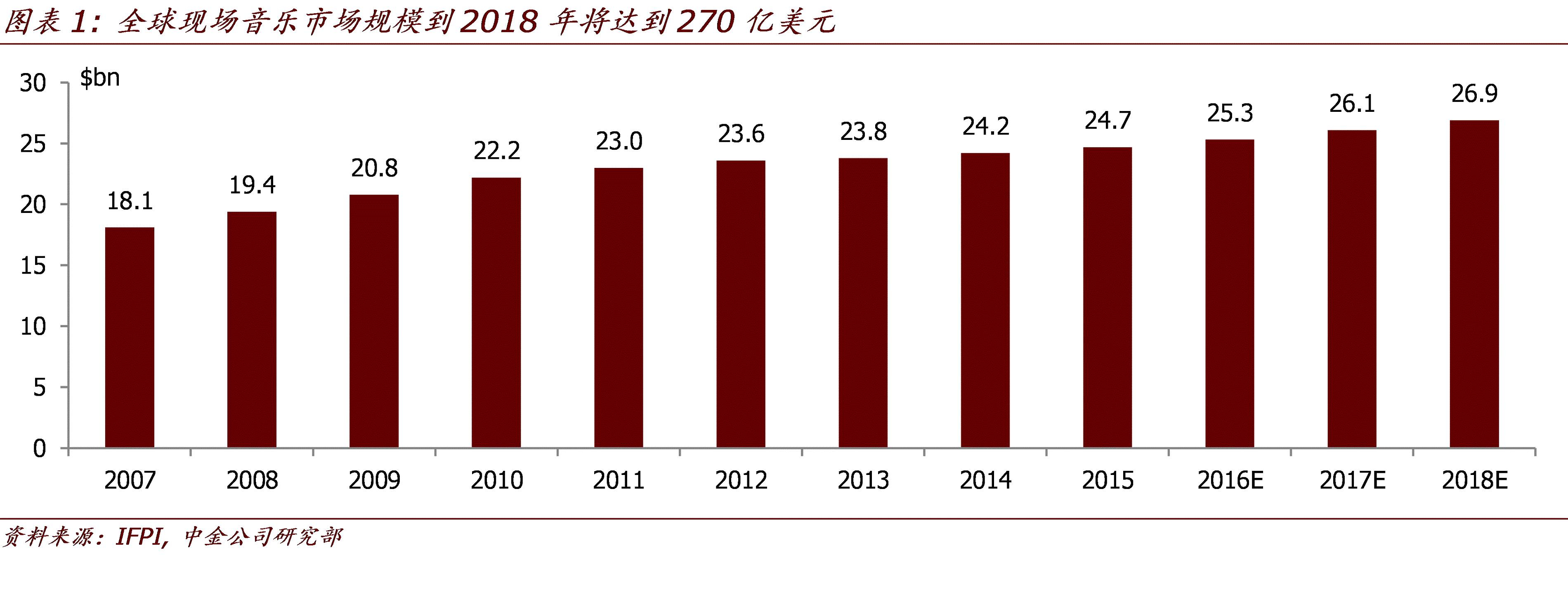

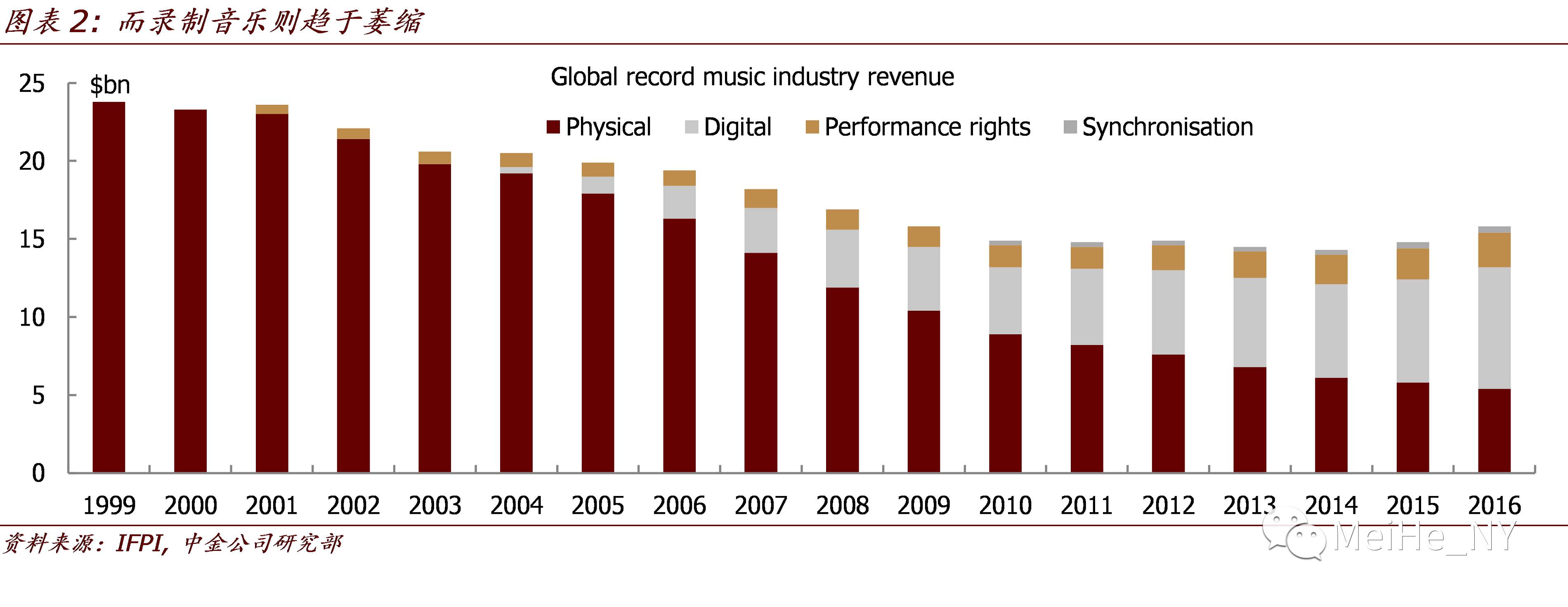

现场音乐已成为全球音乐界收入的主要来源。1997~2003年,唱片销售是音乐行业唯一的收入渠道,IFPI数据显示传统唱片的发行与销售量在1999年达到238亿美元的峰值,随后即开始逐渐被数字音乐取代。2015年数字音乐收入超过了传统唱片,但作为二者之和的录制音乐市场规模,2016年为132亿美元,再也回到以往的巅峰状态。然而,现场音乐收入于2007年超过录制音乐,之后继续以年均4%的速度增长,录制音乐市场则年均缩减3%。IFPI估计,全球现场音乐收入到2018年可达270亿美元。

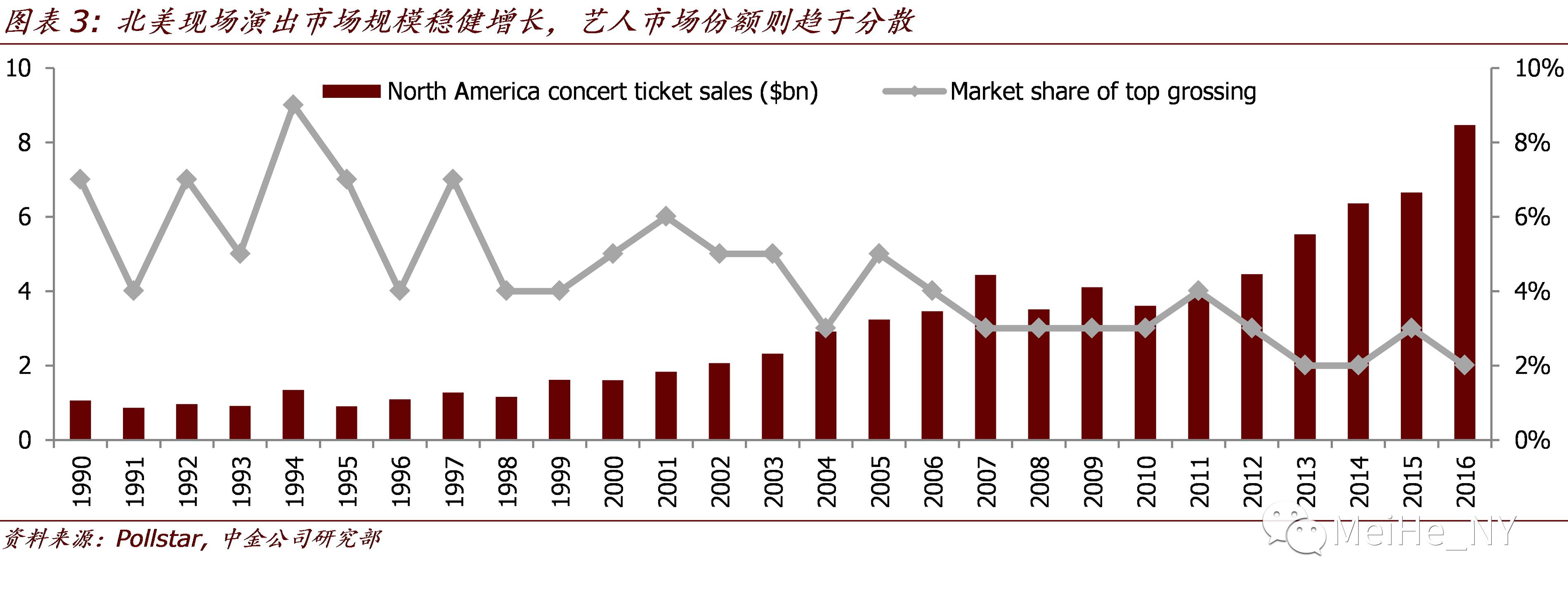

北美是全球最大市场。北美现场演出市场规模在1990~2016年以8%的复合增长率,从1990年的11亿美元,增长到2016年85亿美元。艺人受欢迎度和巡演场次为影响票房收入的主要因素。根据Pollstar数据,2016年,碧昂丝在美国境内举办32场巡演,世界巡演49场,分别创下1.7亿、2.56亿美元的票房收入,成为2016年巡演票房最高的明星。1988~2016年,美国境内年度最高巡演票房的复合增长率为6%。然而,最高巡演票房所占市场份额却趋于分散化。1990s至2006年间TheRolling Stones创造的最高票房占北美现场演出市场的份额最高达到9%。而近五年碧昂丝、Tylor Swift虽然在票房收入规模上大幅高于The Rolling Stones当年的记录,但市场份额下降到3-4%。这正说明了现场演出市场的百花齐放。

作为收入的主要来源,艺人愿意增加更多的现场演出。全球年收入排名第6位(9600万美元)的TheWeeknd就将其单曲“I Can't Feel My Face”以现场演出的方式首发于Apple Music。收入排名第95位(3500万美元)的Chance the Rapper从未发行过唱片,而只将作品在YouTube或Spotify等流媒体上传播,积攒粉丝后,通过演唱会或音乐节挣钱。

年轻人偏好现场音乐,社交媒体使艺人号召力全球化

体验式消费是千禧一代最大的消费特点,而现场演出是他们最喜爱的体验式消费之一。尼尔森的一项调查显示,78%的千禧一代更愿意在一项体验上消费而放弃购买一件想要的物品;69%认为参加一次活动能使他们与人、社会和世界的距离更近。2015年,千禧一代平均每人一年在音乐方面的花费为169美元,比普通消费者高出7%;其中千禧一代将64%花费在现场演出活动,普通消费者仅为52%。具体来看,他们在DJ活动、小型现场音乐表演、音乐节和现场音乐会的花费比例分别为11%、7%、17%、29%;相比之下普通消费者的花费比例为5%、5%、10%、32%。此外,86%的14~34岁人群对音乐感兴趣,而对电影、电视、体育感兴趣的分别为83%、79%、59%。

社交媒体已是明星和乐迷之间交流的主要渠道。越来越多的千禧一代通过社交媒体了解明星和演出活动。这也使得明星更容易通过社交媒体为演艺活动造势,将受众轻易扩展至国际范围。据尼尔森调查,有42%的人使用Facebook获得最新的音乐讯息。而排名前三的分别是广播(68%)、YouTube(66%)、网络广播Pandora(47%)。

Live Nation是全球现场音乐业的领导者

Live Nation Entertainment是全球现场音乐业的领导者。2016年,来自40个国家的5.5亿乐迷参与了公司主办的现场演出活动,或在其票务平台上购票。除了北美、欧洲地区之外,Live Nation目前已在10个亚洲国家/地区开展业务。去年公司收入同比增长15%至84亿美元,AOI增长12%至6.46亿美元。今年1季度收入同比增长17%至14亿美元,AOI增长25%至9200万美元。截止今年4月,公司为2017年全年已预订的室内场馆和露天场地演出的场次,与去年同期增长了10%,已售票增长了25%,并已完成全年80%的广告计划。

我们认为,Live Nation具备产业链一体化优势,以现场演出主办业务为核心,形成与票务业务和广告赞助业务良性互动的“一体两翼”。作为在全球现场演出和票务市场份额分别为25%/33%的领军企业,Live Nation将显著受益于现场音乐的供需两旺。再加上国际市场和票务转售市场的开拓,以及广告业务的发力,未来3年AOI将年均增长12%,高于过去五年平均高个位数的增速。当前市场一致预期还有一定上行空间。

现场演出是核心业务,音乐节和国际市场提供更多增长动力

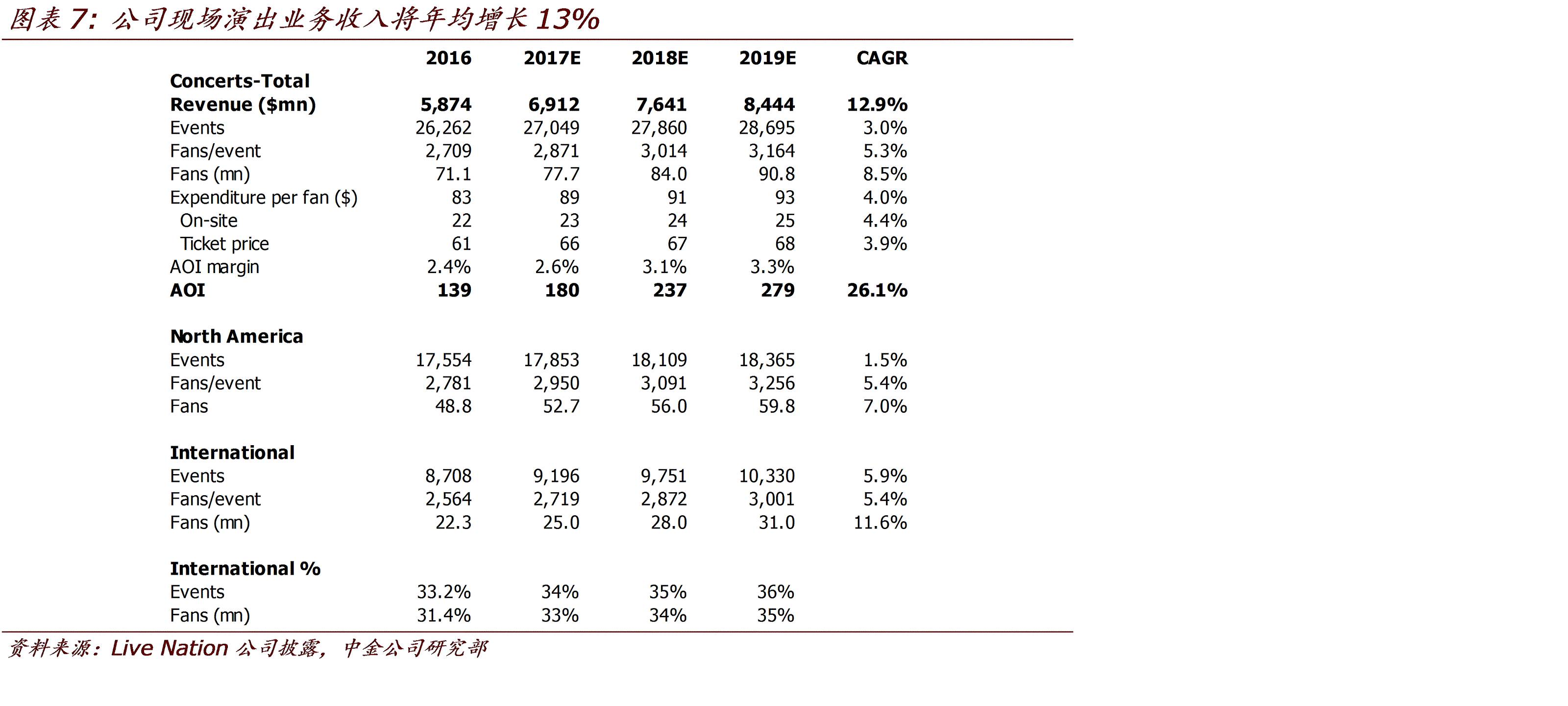

现场演出业务虽然收入和AOI分别占比70%/22%,AOI利润率仅2.4%,但却是公司与音乐人和乐迷接触的直接桥梁,是另外两项高利润率业务(票务利润率20%,广告利润率67%)的基石。2016年,现场演出业务收入同比增长18%至59亿美元,主办近26,300场演出,接待人次增加700万至7100万。旗下自有、租赁、经营或享有预订特权的场馆有196个。受季节性影响,每年5~10月为音乐会和演出的收入高峰期。合作的知名艺人包括Adele、Drake、碧昂丝、Coldplay、Guns N’ Roses、Bruce Springsteen等。

我们认为,现场演出业务收入未来3年可年均增长13%,AOI利润率可提高至2019年的3.3%,接待人次可年均增长8.5%至2019年的9100万。除了公司通过票价优化和转售,以及更好的营销手段,提高既有场次的上座率和收入以外,音乐节、国际市场和门票以外其他消费支出也将是增长的主要动力。

扩大音乐节规模。2016年公司运营的音乐节有85个,而2010年时仅30个,但仍有巨大提升空间。与演唱会相比,音乐节往往举办一整天或连续多日,邀请多名艺人参加演出,现场还可提供美食佳肴,丰富乐迷的现场体验。根据尼尔森数据,52%年龄在14~34岁的消费者在过去12个月参加过音乐节,其中更有高达41%的人参加过不止一场音乐节,还有15%人参加过至少3场。而且与演唱会需与艺人按一定比例分成收入不同,音乐节的参与艺人只分到固定数额的收入,因而在接待人次超过一定规模后,音乐节对公司而言的利润率更高。为了迎合市场对音乐节持续增长的需求,公司近年来积极在北美和国际市场投入资金和资源,并通过收购和入股扩大音乐节规模。公司目前较为知名的音乐节包括AustinCity Limits、Lollapolooza、Electric Daisy Carnival、VFestival等,近期收购的音乐节包括Cream、Gary Richard’s HARD Events、C3Presents和SPG Live等。Live Nation在音乐节市场最大的竞争对手是AnschutzEntertainment Group(AEG),后者拥有Desert Trip和Coachella两大音乐节,2013~2016年间来自音乐节的收入年均增长40.2%。

国际市场具备提升空间。2016年公司演出业务涉及全球40多个国家,继欧洲后将南美地区列为国际业务的发展重点。目前,去年国际部分的演出场次和接待人次分别增长25%/29%,分别占比33%/31%。当前Facebook等社交媒体以及YouTube、Spotify等流媒体服务的全球化,使艺人们更加容易打开国际市场。我们估计,国际部分的场次和人次年均增长可分别为5.9%/11.6%,到2019年占比分别达到36%/35%。

除门票以外单人次消费的提高。即使在美国本土,Live Nation现场演出除门票以外的单人次消费只有22美元左右,远低于NBA、MLB等体育赛事观众每人次平均30多美元的花费。公司正在通过增加酒水零食、提供移动支付便利等手段,提高单人次现场消费。我们估计,现场单人次消费会提高到2019年的25美元,而包括门票在内的客单价可从目前的83美元,年均增长4%至2019年的93美元。

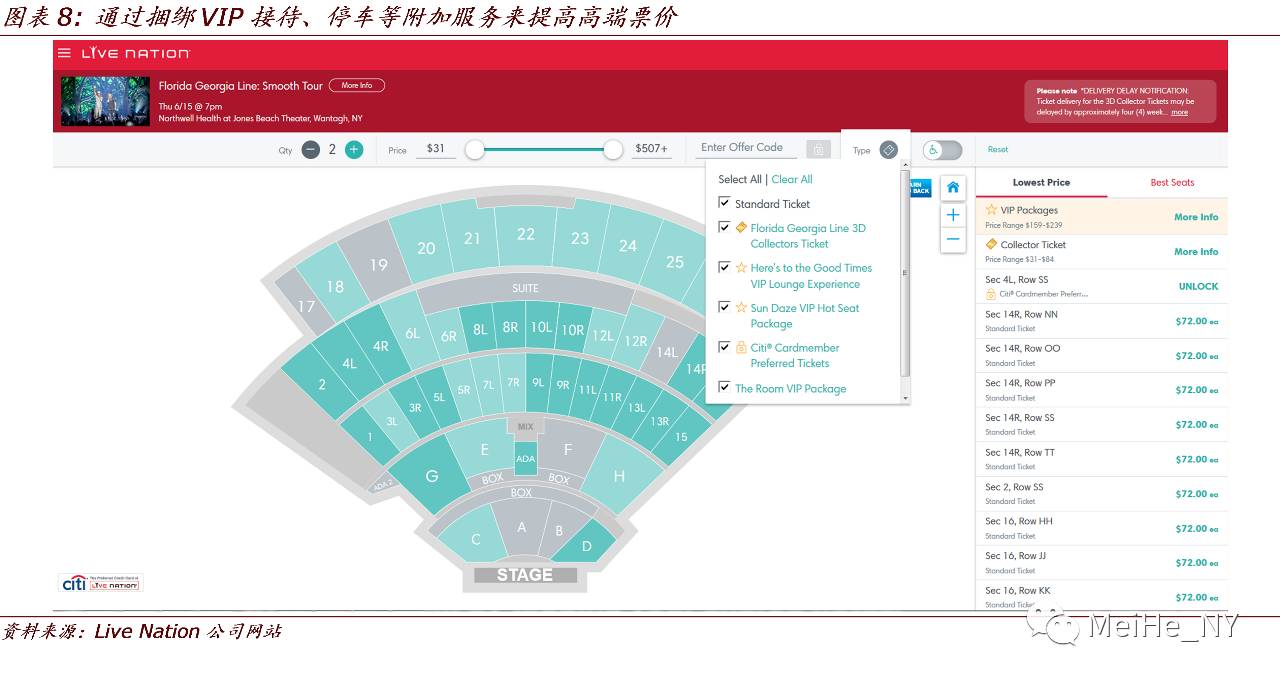

优化票价和转售,提高平均票价。客单价的更大比例还是来自门票。公司凭借自有Ticketmaster在初级和转卖票务销售平台的渠道优势,可以通过增加巡演次数和周期、扩大场地规模、提高VIP票价等来提高门票收入。2016年门票均价增长了5%。此外,公司正在积极增加其票务平台在转售市场的占有率,以便在初级和转售之间最优化票房总收入。传统上,艺人们为了迎合自己的歌迷,会倾向于将门票初始价格定的较低,但因此为专业黄牛(许多用机器人在网上抢票)提供了暴利空间。LiveNation建立了严谨的数据分析,帮助艺人和场地提供者更准确的定价,减少转售票与初级票的价差,将更多收入留给艺人。此外,公司还提供捆绑VIP接待、停车等附加服务来提高高端票价,仅去年就将高端门票价格平均提高了14%。

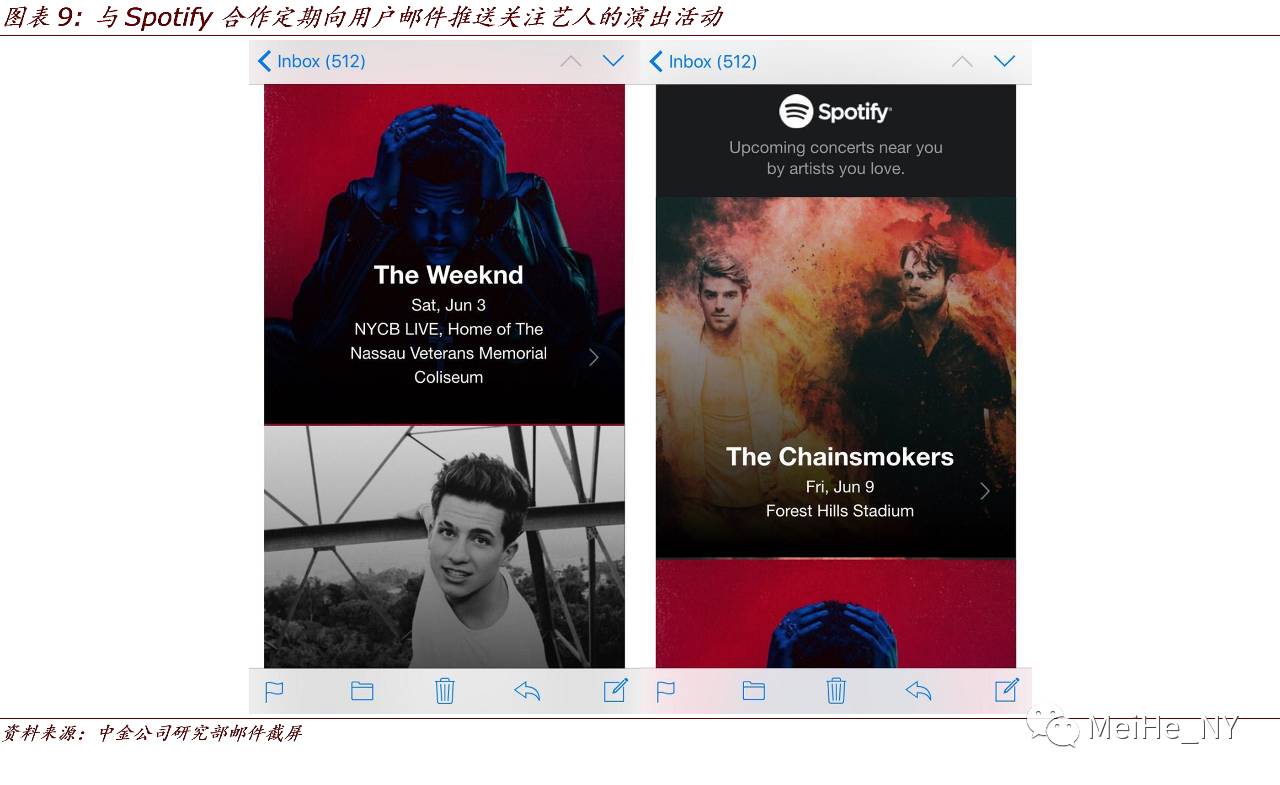

加大营销力度,提高上座率。公司营销方式全面转向互联网。Ticketmaster近年来向第三方开放API,允许Bandsintown、Facebook等第三方平台用户无需转入Ticketmaster即可完成购票。2016年共有超过1000万张门票通过第三方购买。此外,公司还与Spotify、Apple Music、Google、Amazon PrimeMusic、Tidal等流媒体合作,允许更多用户了解公司的演出活动。例如,用户能收到Spotify专门的演出提醒邮件,提供用户关注艺人的近期演出列表,点击便可跳转至Ticketmaster的购票页面购买门票。此外,公司也还与Groupon合作,处理尾票。综合以上手段,公司已将空座率从2011年的29%下降2016年的25%,更还有下降空间。

利润率有显著提高空间。因为约90%的门票收入要分配给艺人,现场演出业务是公司利润率最低的业务,2016年AOI利润率只有2.4%。我们认为,因费用支出的节约,该业务利润率到2019年可提高到3.3%,是公司整体AOI利润率提高的主要因素。

兼具初级和转售票务,市场份额提高

公司旗下有两大票务销售平台Ticketmaster.com和Livenation.com,同时承担自己和第三方演出的票务经纪业务。其中,2010年公司收购的Ticketmaster.com目前是全球最大的演出购票平台,亦是世界五大电子商务网站之一。2016年公司通过两个网站售票超过4.8亿张,GTV(Gross transaction volume)增长11%至280亿美元,其中通过Ticketmaster互联网销售平台售出活动门票1.86亿张,GTV增长16%。自2010年以来,票务销售业务AOI复合增长率为6%,AOI利润率常年维持在20%以上。

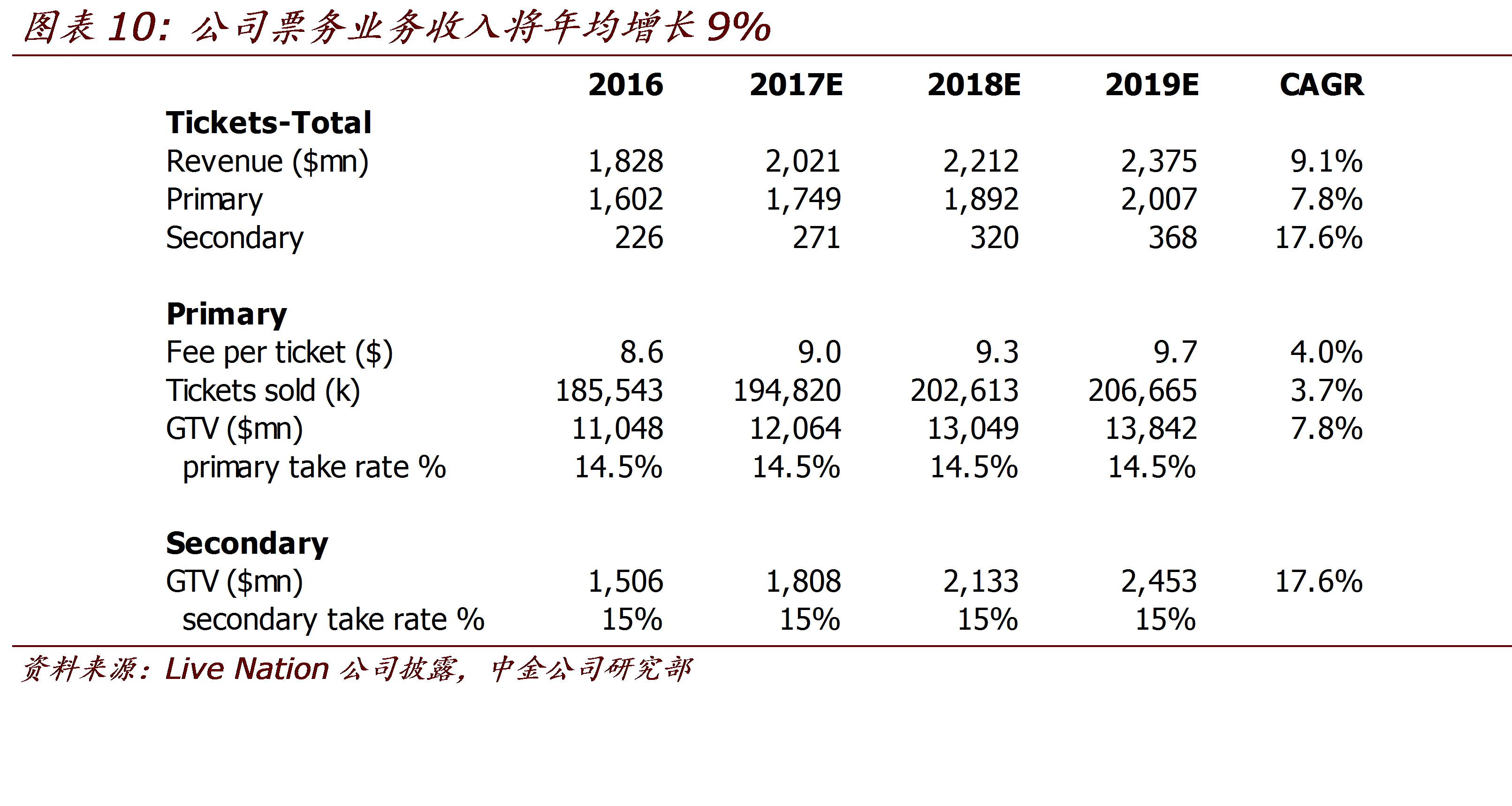

我们认为,公司作为唯一兼具初级和转售业务的票务平台,能够为艺人、主办方和消费者带来效用的最大化,可进一步提高市场份额,特别是在当前份额较低的转售和国际市场上。我们预测,公司票务收入到2019年可年均增长9.1%,其中转售部分年均增长17.6%,初级票务年均增长7.8%,均高于市场平均增速。

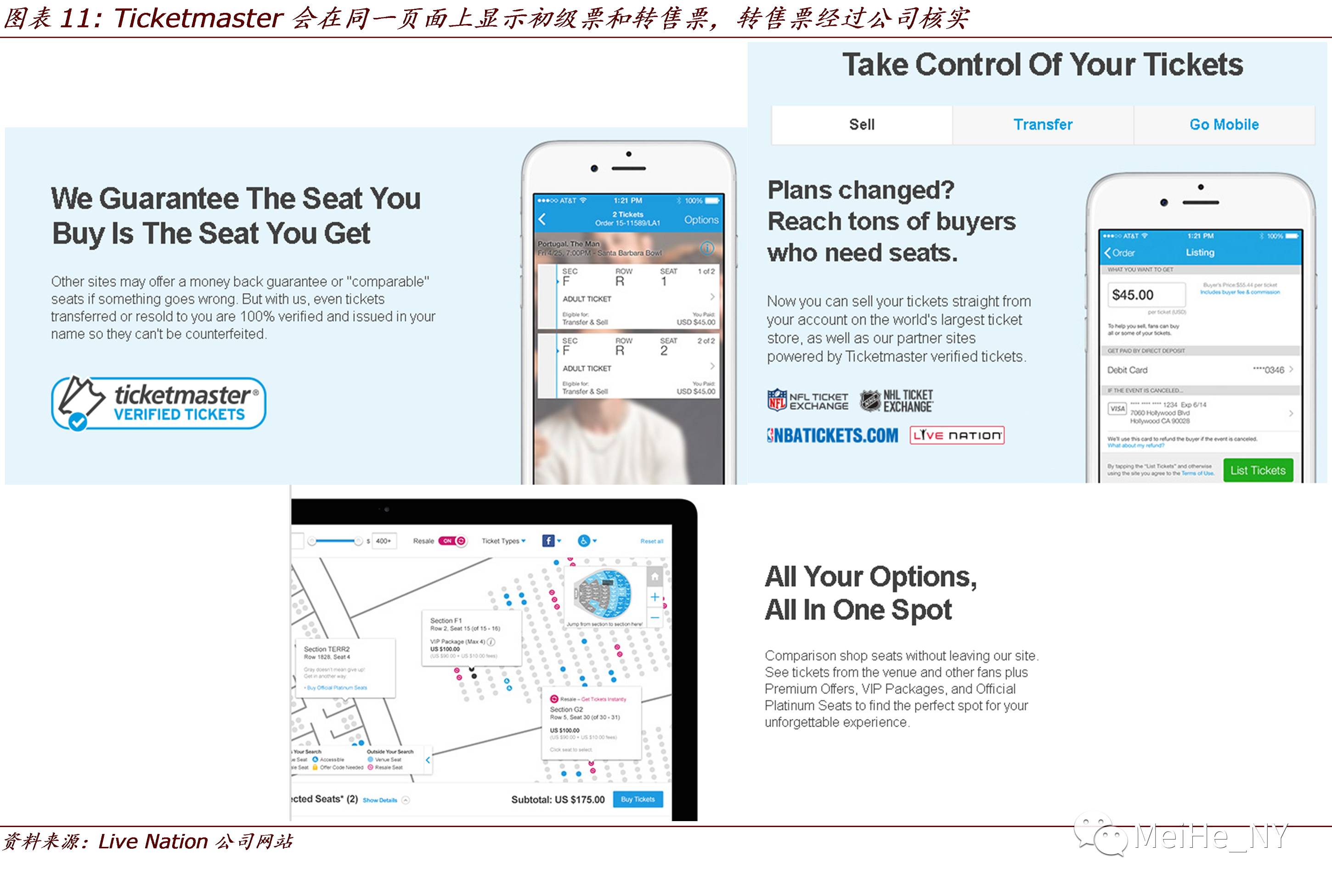

在转售票务上竞争优势增强。Ticketmaster的转售业务市场份额已从2012年的10%,提高到20%,但依然落后于eBay 旗下StubHub的56%。但今年1季度,Ticketmaster的转售GTV增长20%,远高于StubHub的6%增速。根据我们的估算,后者的票务分成在22%左右,高于Ticketmaster的15%。不仅如此,Ticketmaster会在同一页面上显示初级票票价和转售票票价,为消费者提供更高的透明度,而且转售票是经过Ticketmaster验证过的真票。Ticketmaster手机应用的用户,在购票后,可以十分方便的将票转售。据Technavio预测,票务转卖市场GTV将从2015年的90亿美元,2020年将增长到150亿美元,年均增长10%,高于初级票务约5%的增速。

国际市场开发。与演出业务类似,Ticketmaster在国际市场上还依然有广阔增长空间。去年11月,Ticketmaster取代德国票务公司CTS Eventim成为欧洲最大的场地运营商SMGEurope的官方票务平台。SMG Europe运营有多家场地,其中包括英国的Manchester Arena、First Direct Arena Leeds和MetroRadio Arena Newcastle,以及欧洲其他地区的König-Pilsener-ARENA和Wroclaw Stadium等。

触及青少年的广告赞助平台

作为利润率最高的业务(过去三年平均AOI利润率67%),广告赞助是公司货币化其与乐迷和艺人关系的关键手段。对于Live Nation而言,核心的广告资产就是去年7100万、2019年会增加到9100万的现场观众/乐迷。此外,公司网站和移动App的月访问量分别为7000万/6000万。与NBA、NFL等体育赛事不同,LiveNation受众更加年轻化,60-70%是80后90后的年轻人,是当前品牌广告主追逐的主要客户群体,成为当下电视(付费电视用户流失,且关注平均年龄超过40岁)广告份额丢失的受益者之一。尽管按现场观众计算,公司在现场音乐的市场份额有25%,但广告赞助的份额只有11%,说明广告ARPU还有很大的提升空间。我们预测,公司广告ARPU未来3年可年均增长5.5%,广告收入年均增长14%。

采取以大品牌商为主的策略,发挥杠杆效应。公司组建了专业的销售团队,专注于联络和维护商业客户关系的部门,合作赞助商超过900个。其中50多个最大赞助商在2016年贡献营收2.45亿美元,占该业务总收入的65%。公司目前合作前50大品牌每年至少花费100万美元用于演出赞助和广告营销,2016年总花费达到2.45亿美元,对应单品牌平均花费为500万美元,而小品牌的花费为15.6万。公司看重大品牌商对多种现场音乐活动的高需求,且每次赞助延续数年。随着公司继续扩大活动规模、增加演出场次,大品牌为主的策略将发挥较大的杠杆效应。

利用第三方资源,增加广告供给。除了在活动现场和公司网站上投放广告之外,公司也还与Twitter等第三方媒体签署直播或片花的授权协议,并可取得广告分成。

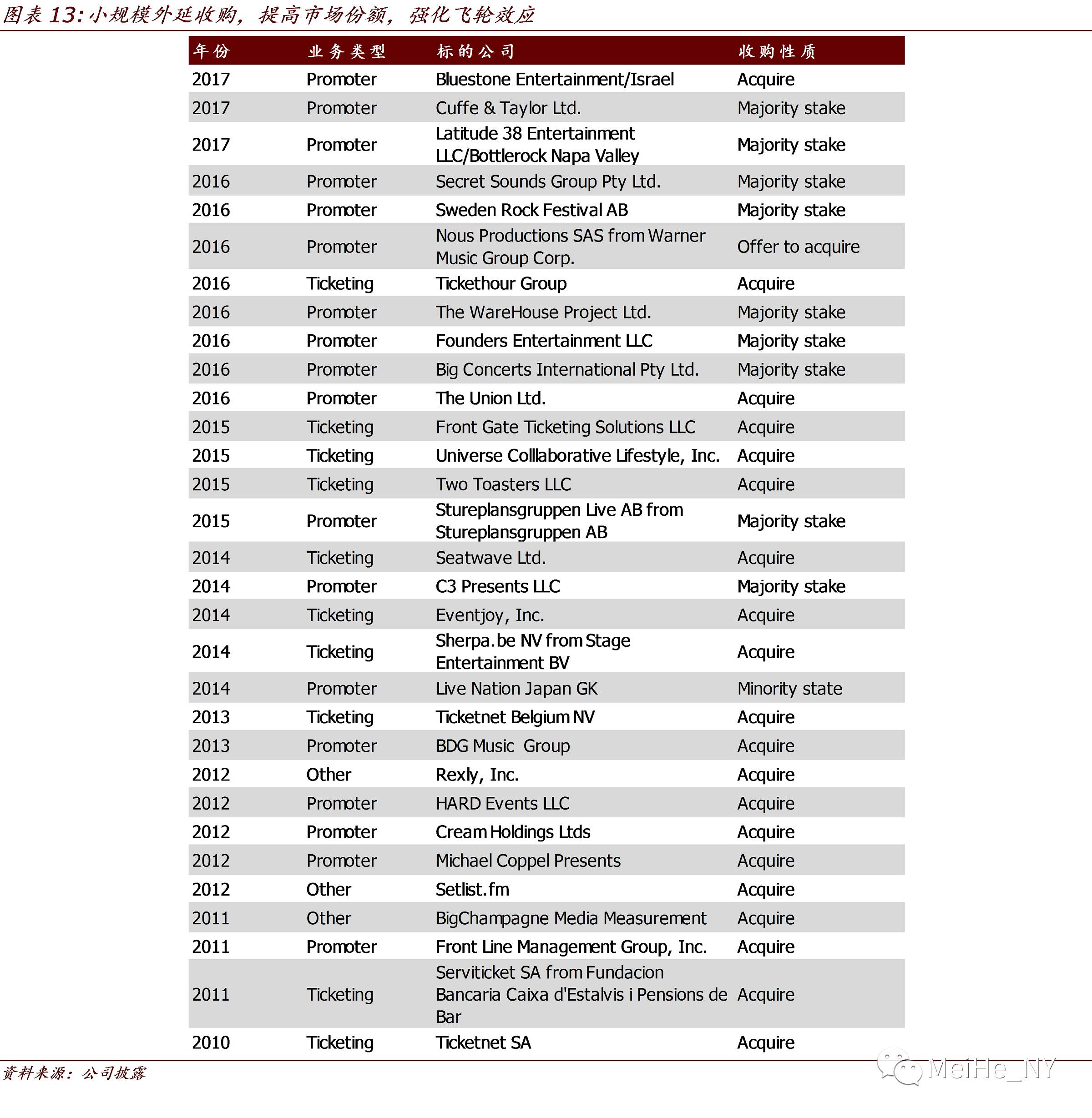

小规模外延收购,提高市场份额,强化飞轮效应

公司以内生增长为主,但过去4年也将经营现金流的39%用于收购中小型承办方或票务平台。由于市场足够分散,收购标的众多,价格合理。更重要的是,收购不仅直接提高公司市场份额,而且通过公司产业链一体化的内生协同效应,创造更多的收入利润空间。

财务预测、估值和风险

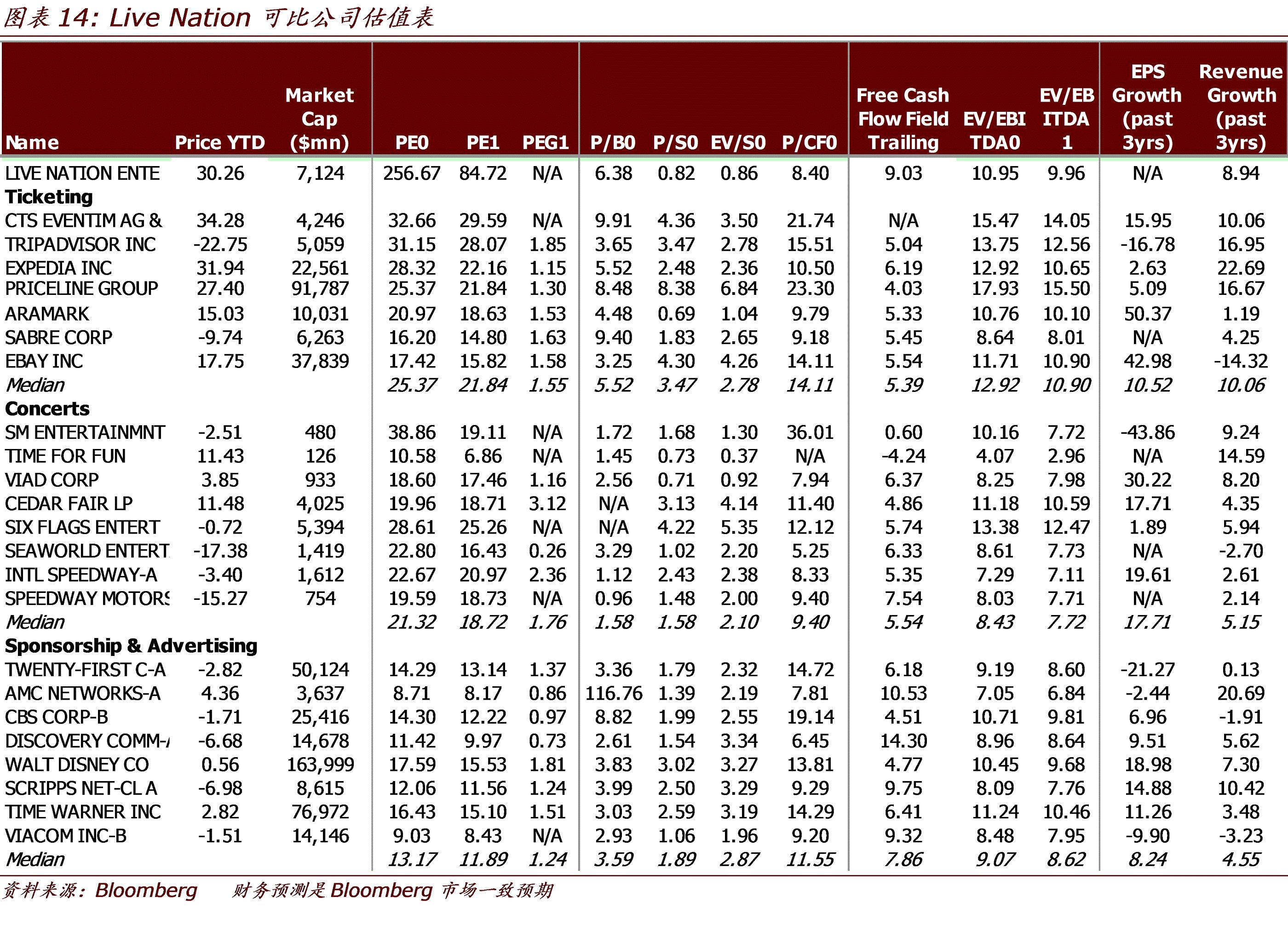

我们预期公司未来3年收入将年均增长10.2%,AOI将年均增长12.3%。AOI利润率提高的主要动力是现场演出业务,而票务业务的利润率会因国际市场扩张而有所下降。我们2017/18年的AOI预测分别比市场一致预期(6月19日)高2.3%/2.8%。公司股价年初至今已上涨30%。我们给予公司11倍2018年AOI的目标估值倍数(AOI占比最高的票务业务的可比公司相当),与当前股价相比还有15%的上涨空间。

主要风险包括:恐怖袭击造成大型现场活动大面积取消,宏观经济萧条压缩可选消费,与高票房艺人的关系破裂,国际扩张遇阻等。

************************************************************************

Spotify:流媒体音乐的先行者,但难以独立获得盈利增长

Spotify是目前全球最大的流媒体音乐公司,今年6月15日时公司总用户数超过1.4亿,其中付费用户在今年3月时超过5000万。2016年收入增长52%至29亿欧元。自2006年创立以来,公司已经经过8轮总计15.6亿美元的股权融资和10亿美元的债务融资,最后一次股权融资时估值85亿美元。公司计划在今年年内不发行新股而直接在纽交所开始公开交易股份(Direct Listing),目标估值在110-130亿美元之间。当前公司股票在非正式的二级市场上交易活跃。

虽然我们认同公司引领流媒体音乐潮流,强调个性化推荐的亮点,但是,我们认为,Spotify作为独立公司,长期盈利前景堪忧,而更适合作为收购对象。其他媒体公司和互联网科技公司都可以成为收购方。当然,公司也可以以内生或收购的方式进入播客等其他相关领域。

引领流媒体音乐潮流,强调个性化推荐

引领流媒体音乐潮流

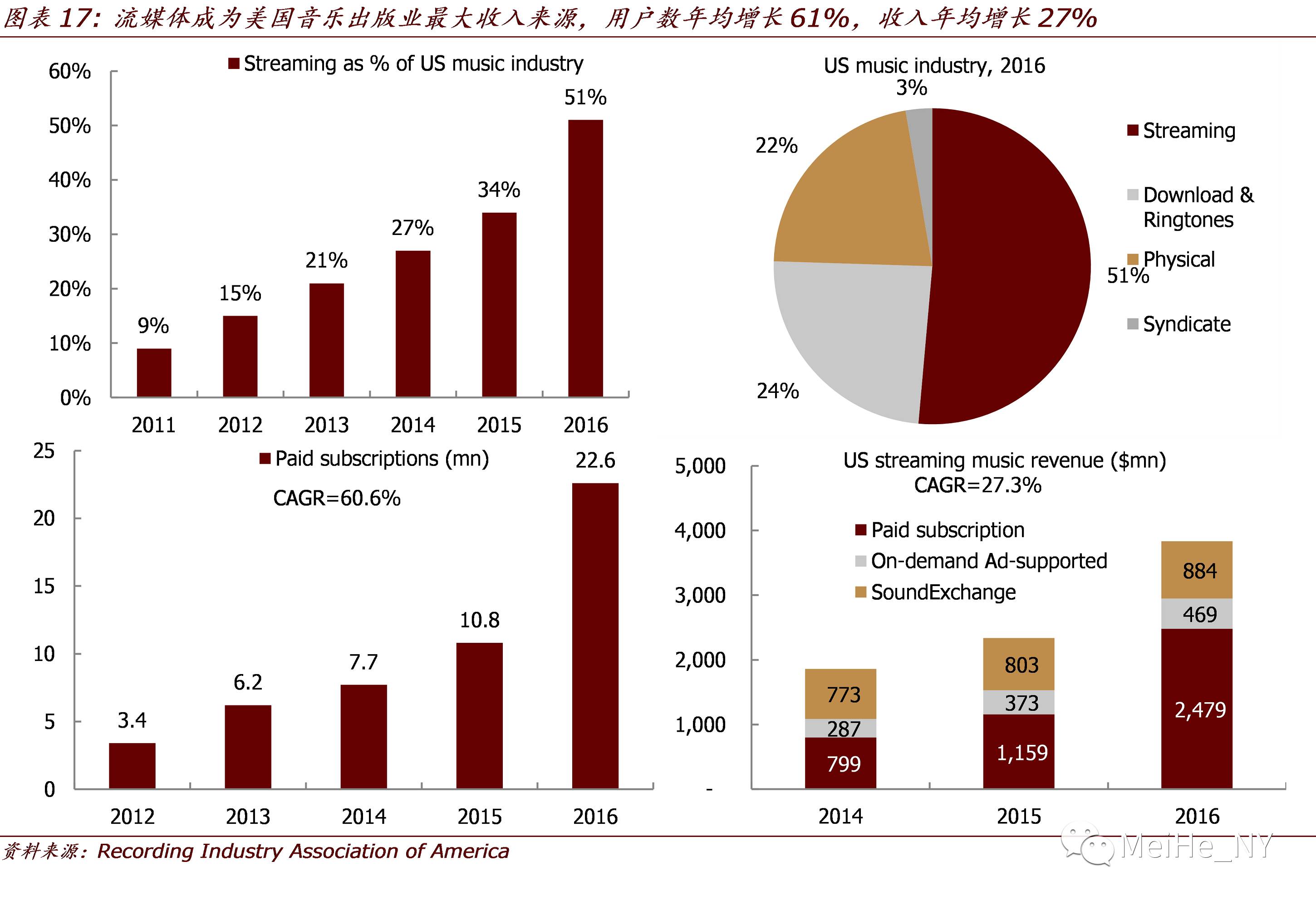

2006年成立的Spotify是流媒体音乐领域的先行者和最著名的代表公司。数字音乐从1999年的Napster开始,经过多年发展,于2015年正式超过实体音乐,成为音乐出版的最大收入来源。然而,数字音乐市场的内部结构近年来却在发生巨大变化。iTunes式的永久下载量正在逐年走低,而Spotify式的流媒体订阅正在兴起。根据美国唱片业协会(Recording Industry Association of America)的统计,在美国市场上,流媒体于2016年正式超越下载,成为音乐出版业收入的最大来源,占比51.4%(包括下载后的数字音乐,占比75.5%),付费流媒体用户2260万,流媒体播放4320亿次。与永久下载相比,流媒体订阅使用户可以随时收听更大量的曲目,也便于社交分享。

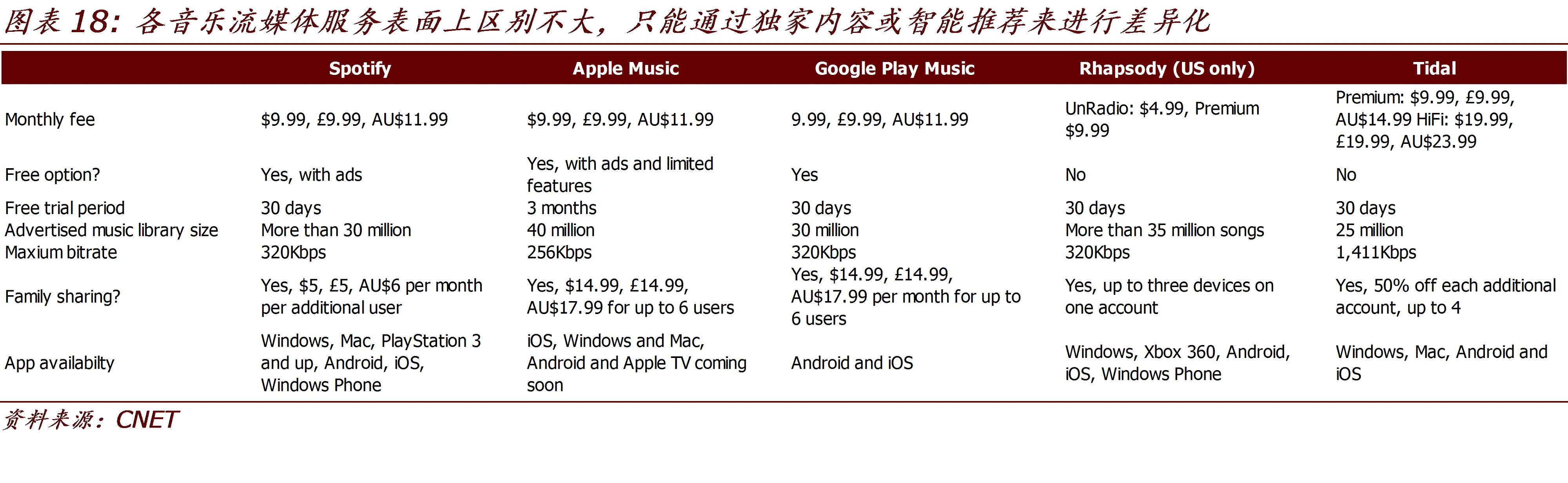

个性化推荐是亮点

个性化推荐是流媒体音乐服务差异化的关键。多家流媒体音乐服务商,在价格、曲目、音质上没有显著差别。而个性化推荐和独家内容成为主要的差异点。丰富的音乐内容不再是衡量流音乐平台的指标,如何帮助用户快速找到自己喜爱的音乐成为关键。Spotify将数据算法和人工结合,准确的把握用户喜好,帮助他们发现新音乐。Spotify的音乐编辑会手工填制不同风格、不同主题的歌单,以便在不同时间推送给不同的用户。而Spotify的数据算法根据7500万用户选择歌曲的记录和订阅歌单来分析用户喜好,更加准确、细致的制定迎合用户喜好的个性化推送内容。

公司于2015年推出的Discover Weekly,每周向用户推荐30首歌曲,已成为Spotify最著名的功能,也被业界称赞为实现了互联网规模的音乐DJ。到2016年5月,Discover Weekly已有4000万用户收听,累计播放了50亿支歌曲。超过一半的用户每周至少听30首中的10首,超过一半的用户将至少一首保存到自己的播放列表中,超过一半的用户下一周还会接着听。DiscoverWeekly时常给用户带来惊喜,发现自己从不知道但一听入迷的音乐,一些小众艺人(如BØRNS、Halsey)得以被歌迷发现。

鉴于Discovery Weekly的成功,Spotify随后又推出了Release Radar(新发行的音乐推送)、Daily Mix(每日生成的推荐歌曲列表)、FreshFinds(从成千上万的博客、新闻网站和音乐测评中分析音乐流行趋势,展示未来可能流行但现在还未熟知的音乐)和SpotifyRunning(在用户跑步健身时,自动选择播放与用户脚步合拍的动感音乐)等。

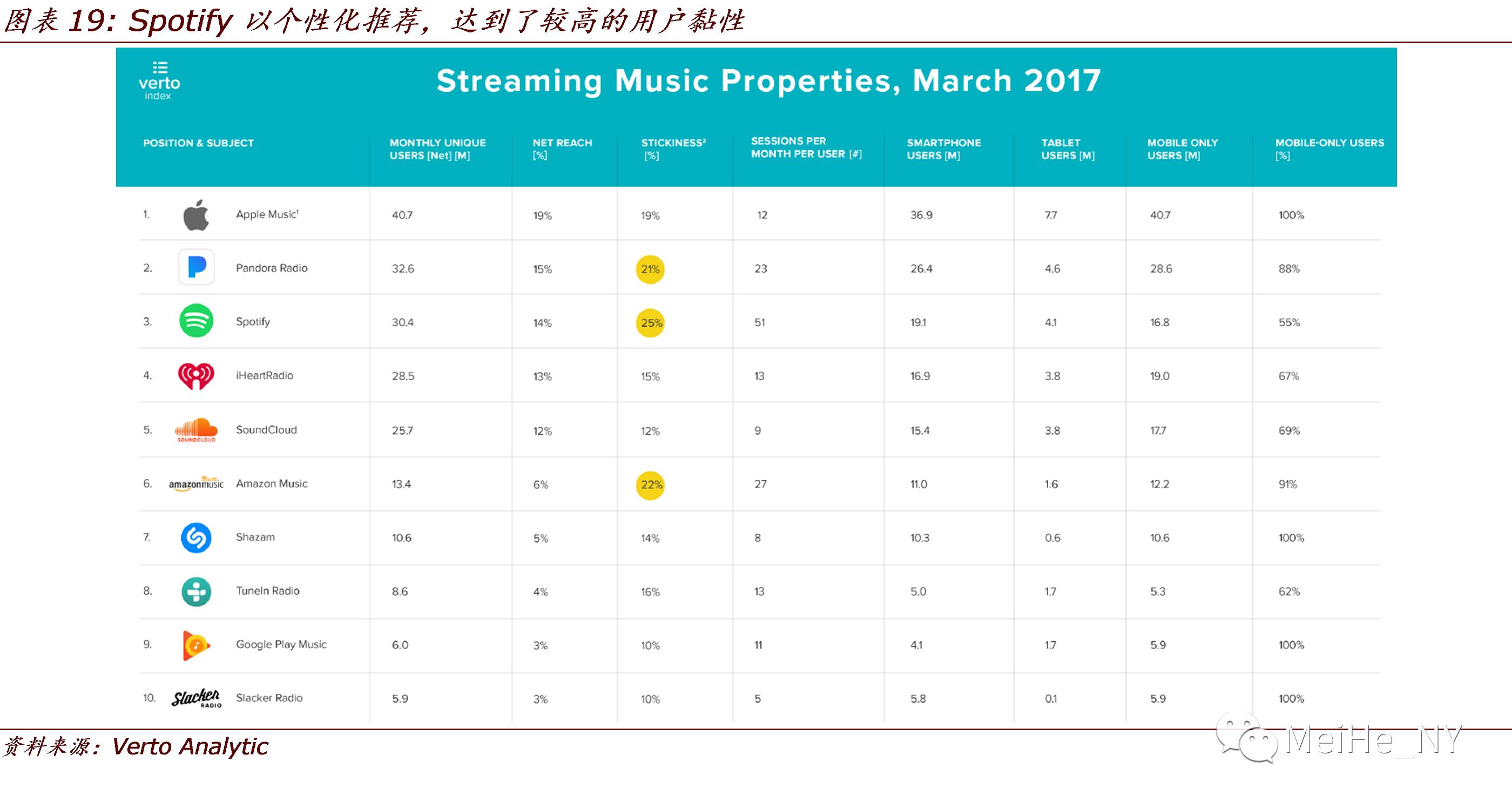

个性化推荐使Spotify取得了较高的用户黏性。根据Verto Analytics的数据,在前10音乐平台中,Spotify的用户粘性是最高的,达到25%(用户粘性=平均每日用户/每月用户)。除此之外,用户每月平均使用该平台51次,远远高于第二位Amazon Music的27次。

公司历史上的多次小规模收购,也都是围绕着个性化推荐:

► Niland: 位于巴黎的初创公司。不同于根据相同用户歌曲选择的一般音乐推荐,该公司使用人工智能技术通过对音乐乐谱的分析,找寻相似的音乐并推荐给用户。此项技术能更有效地将新推出的音乐推荐给用户。因为新推出的音乐缺少用户收听习惯的数据,原始的音乐推荐方式并不能准确的将新出的音乐推送给用户,影响用户体验。此项技术能有效的在不影响用户体验的情况下,推送新出的音乐给用户。

► MigthyTV:MightyTV由Brian Adams于2016年4月成立,总部位于纽约。MigthyTV APP借助机器学习算法,结合用户个人偏好和用户朋友的评论,通过数据分析,为用户推荐适合观看的影单。不仅如此,公司还通过电子邮件和Facebook,为用户推荐适合多人观看的影单。

► Sonalytic: 来自英国,是一家成立了仅仅了一年不到的初创公司。该公司主要致力于开发音频识别技术。该公司的技术可以识别歌曲、混合内容和音频片段。通过对音乐的分析,Sonalytic的技术还可以识别音乐衍生品中的音乐要素和音乐信息。Sonalytic还开发了一种会进行自主学习的音乐推荐技术。它和普通的音乐推荐技术不同,它能够根据用户的文字和动作反馈、所处的环境(健身或是旅游等等)及听歌习惯找到他们喜爱的歌曲。

外延增长空间有限,商业模式较难盈利

地域扩张和延伸服务还在推进,但幅度有限

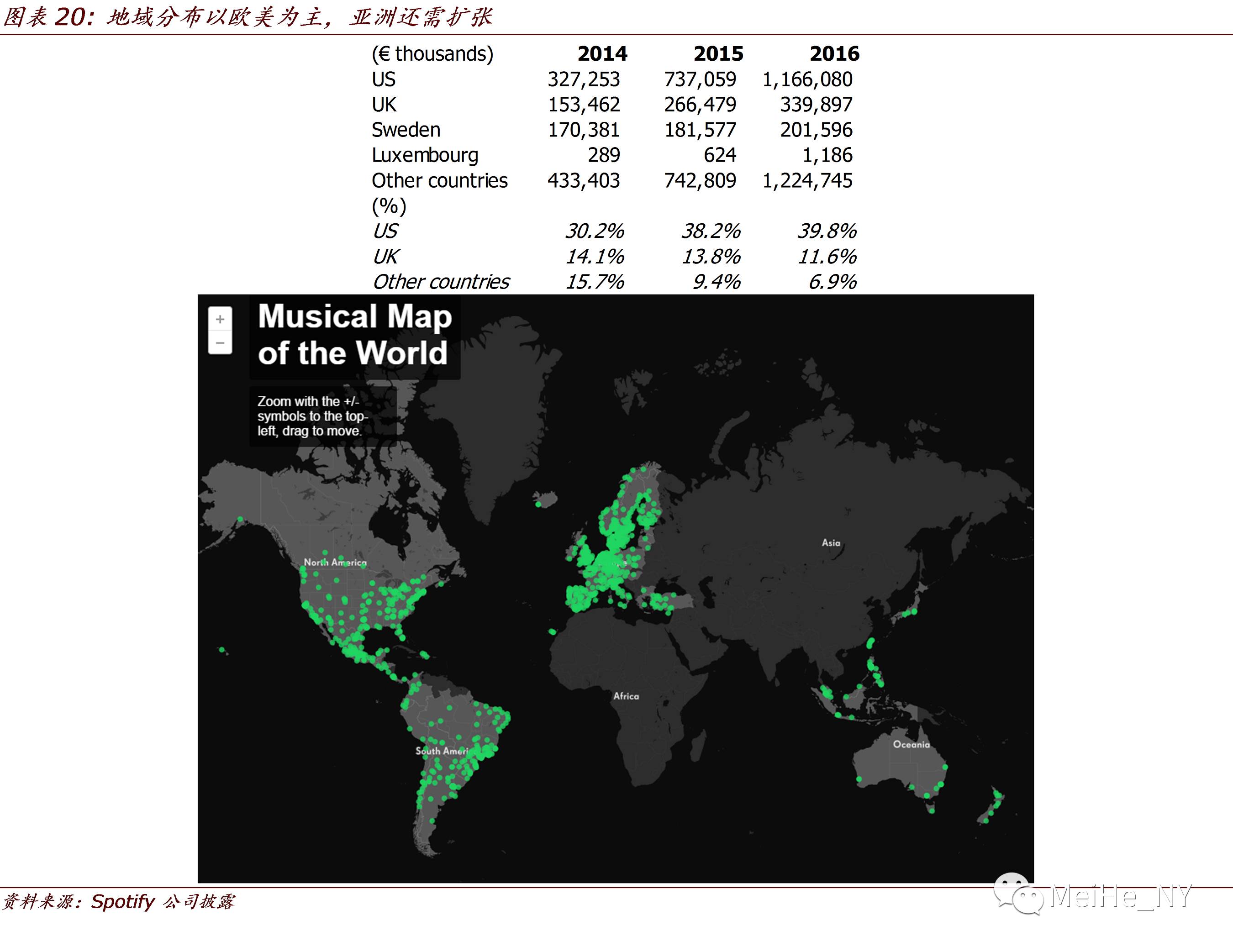

诞生于瑞典的Spotify依然以欧洲作为大本营,但目前美国已是最大市场,收入占比40%。而美国市场也是竞争最激烈的。凭借iPhone用户基础和一些独家内容,2015年才上线的Apple Music,全球付费用户就达2700万。根据Verto Analytics 的数据,其在美国的访问量也超过了Spotify。此外,以音乐广播起步的Pandora也于今年3月份也推出了流音乐服务PandoraPremium,希望快速转化其现有的8000万用户。亚马逊也开始向非Prime会员推出10美元/月的流媒体音乐,智能音箱Echo的拥有者更可以4美元/月订阅。

亚洲业务有开拓空间。继去年9月份进入日本市场以后,Spotify正在计划向越南与泰国拓展。虽然目前已在香港,日本、台湾、马来西亚和菲律宾开展了业务,但还是没有计划进入印度和中国大陆这两个亚洲最大市场。

Spotify服务包括付费无广告和免费带广告两种模式。付费用户需每月支付9.99美元,便可以享受无广告、高音质、无限切歌、离线听歌等功能。Spotify现支持多种设备使用,包括电脑网页、iOS和安卓移动设备、车载系统、智能音响、PlayStation、智能电视、安卓可穿戴设备等。另外,Spotify还有社交分享功能,也在美国与Uber、Waze、星巴克等有合作关系。2016年1月公司还推出了音乐视频。

为了进一步将用户资源变现,Spotify也开始与现场音乐相结合。自2015年开始就与Songkick合作,根据用户的口味和地点推荐附近的演唱会。去年11月公司与Ticketmaster达成合作,用户可以在App内或推送邮件中,直接购买演唱会门票。而公司可以结合收听数据和购买记录,更加了解用户喜好,以便精准的进行个性化推荐。今年6月,票务合作方又增加了AXS和Eventbrite。

然而,我们认为,除了还可以增加独家内容以外,专注于音乐的Spotify业务范围的扩展空间较为有限。作为视频平台的Netflix,可以从影视剧延伸到纪录片和脱口秀,甚至理论上还可以延伸到体育节目(但Netflix多次表示不会进入体育)。而音乐没有这么好的延展性。当然,Spotify也可以延伸到音乐之外,进入播客等领域。

商业模式很难盈利

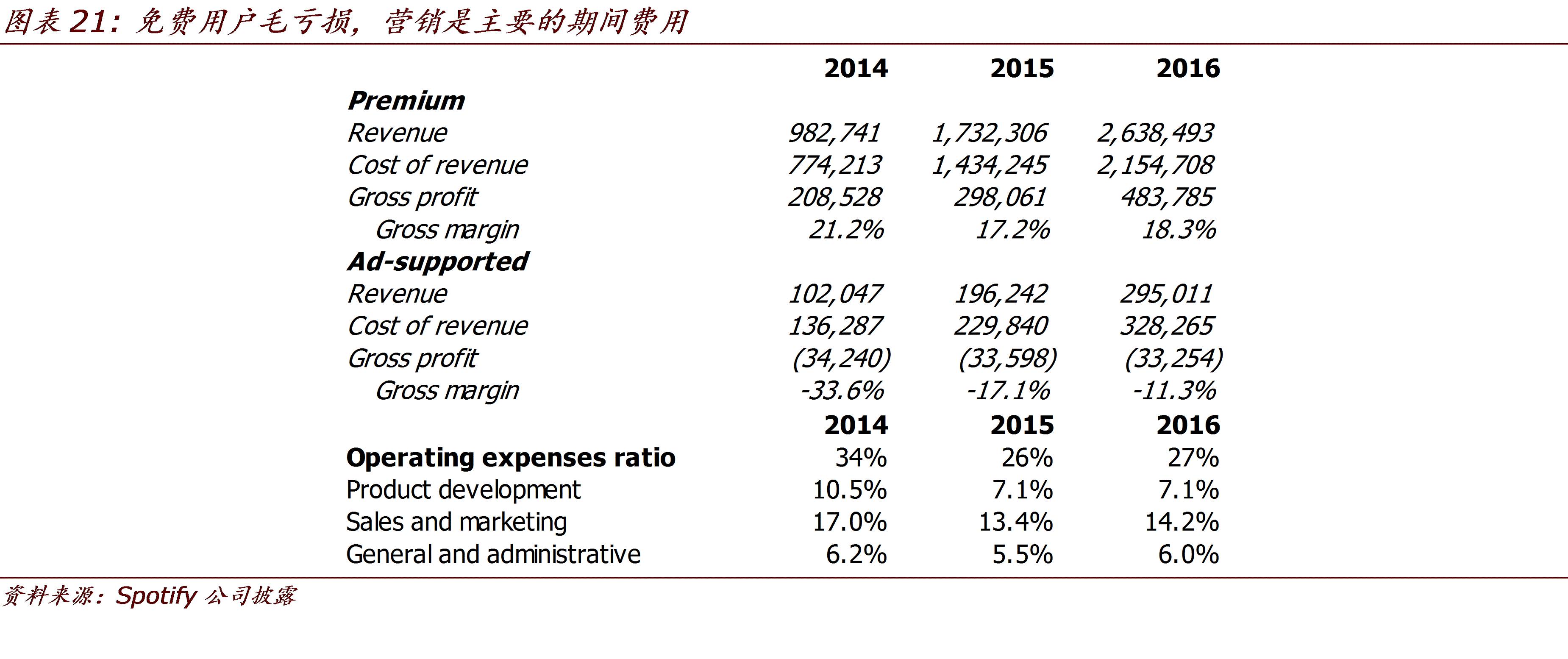

流媒体音乐的商业模式,以及来自苹果、谷歌、亚马逊等科技巨头的竞争,使公司长期盈利前景堪忧。公司净亏损率2014-16年分别为17.3%/12.0%/18.4%,特别是2016年,在收入增长52%的基础上,净亏损扩大133%。2014-16年毛利率分别为16.1%/13.7%/15.4%。在两类客户群中,付费用户带来15.4%的毛利率,而免费用户毛亏损率11.3%。

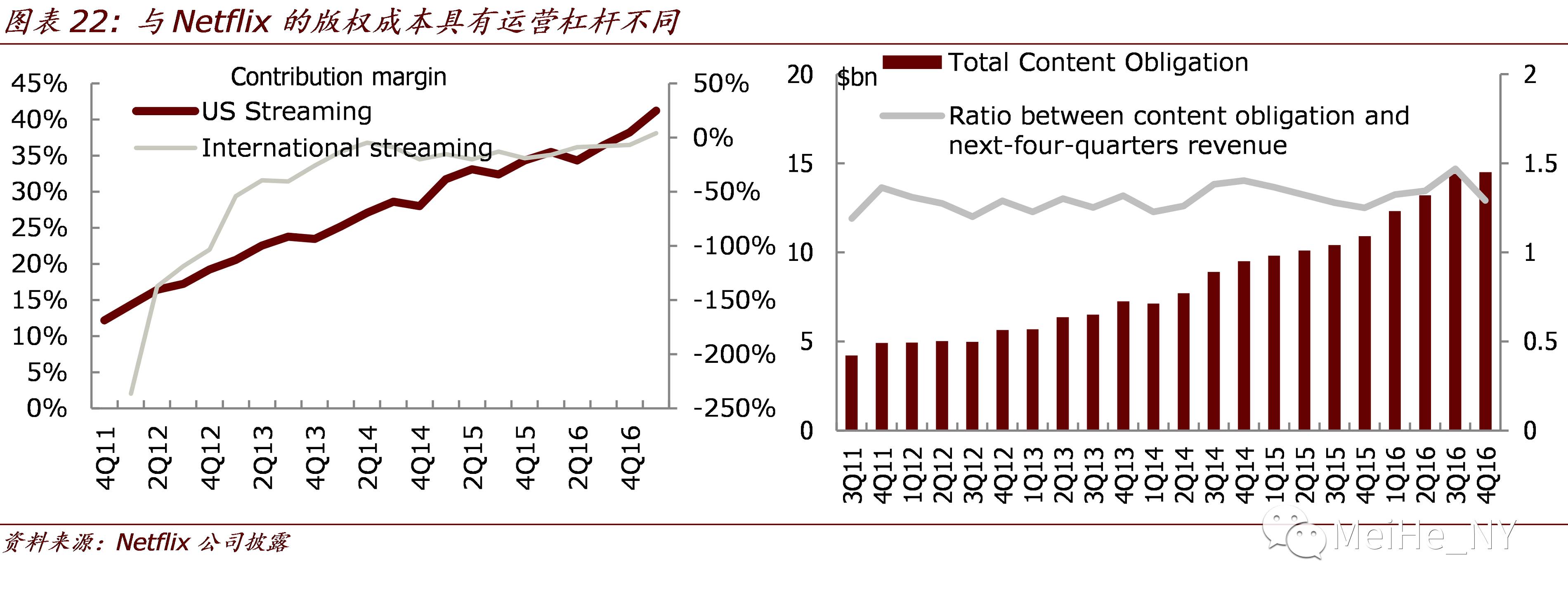

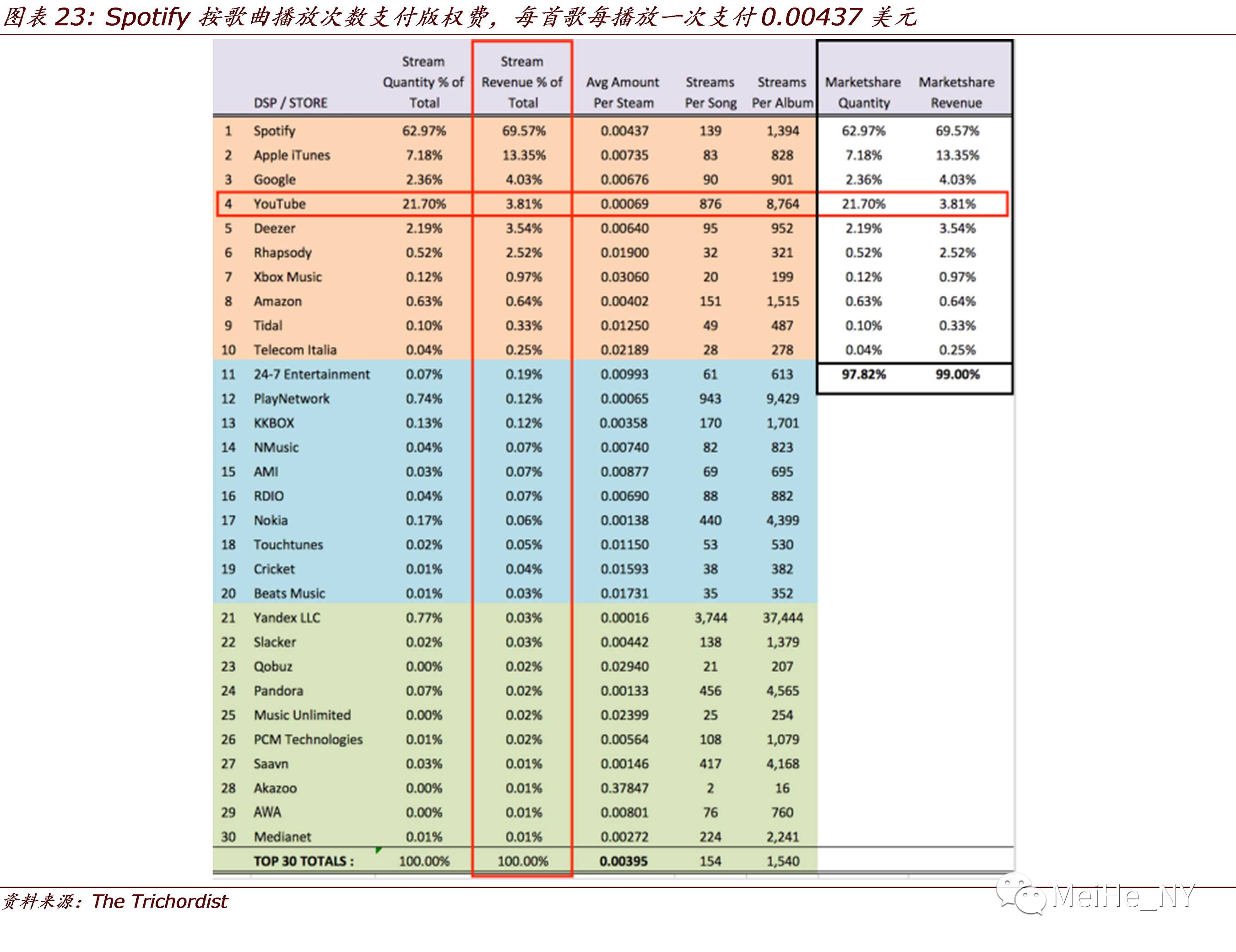

与Netflix的版权内容是固定成本(外购剧和自制剧成本都与用户数和观看数无关)不同,Spotify却按歌曲播放次数向版权方付费,因此用户数越多,用户活跃度越高,公司的版权成本越高,而没有运营杠杆。公司为了提高盈利性,正在与音乐公司谈判长期协议。目前已与Universal Music Group和Merlin Network Group(独立唱片公司联盟)达成了协议,与华纳音乐和索尼音乐的谈判还在进行。在与Universal Music Group的长期协议中,Spotify承诺未来两年至少支付20亿欧元的版权费,但单次播放的版权费率降低,作为交换,Universal Music Group将可以要求部分曲目只供付费用户收听。

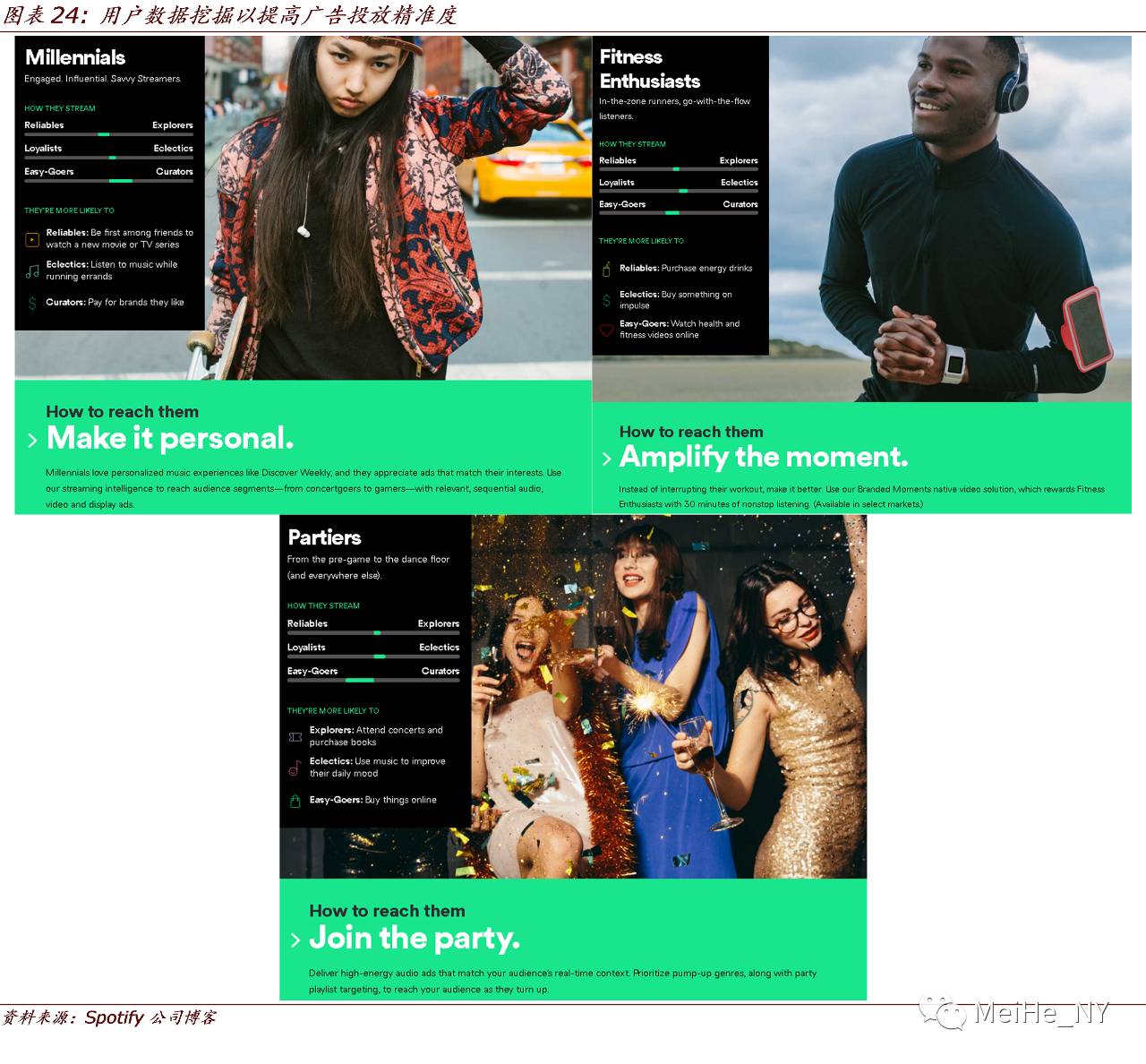

在单用户收入方面,付费用户价格在竞争压力下无法单方面上调。公司去年推出的Family plan,在促进付费用户数量增长的同时,实际上降低了单个付费用户的收入(14.99美元,可供6人,分享者不一定是真正的家人)。公司只能通过增加价格档次来提高均价,计划推出单人14.99美元的高音质套餐。在广告方面,免费用户的广告密度已达每半小时(每5-6首歌曲后)插入广告30秒,维持用户体验下的广告密度上升空间有限。当前,公司正在基于用户喜好的分析,提高广告投放的精准性,以期提高广告单价。但我们怀疑,在缺乏充足的广告效果衡量数据的情况下,广告主接受提价的意愿有限。

将免费用户转化成付费用户,是毛利率提高最有效的办法,唱片公司也一直反对免费模式对音乐业收入的影响。过去三年,Spotify付费用户占比都保持在35%-37%区间,在一定程度上说明消费者分层的实际情况。可能的利好来自于在唱片公司的要求下,将部分高质量单曲仅限付费用户,可提高付费用户占比,但可能也将以牺牲总用户数量增长为代价。

营销开支是最大的期间费用项,公司主要通过数字广告获取新用户。在多家公司竞争和地域扩张的背景下,我们认为近3年公司的获客成本较难下降。