1.超级去杠杆化的屠龙剑

很多人反映不知道超级去杠杆化理论怎么用来预测金融危机,就像刚学理发的人不知道怎么理发一样。这里我们超级去杠杆化理论的屠龙剑第一刀就落在美国身上,像庖丁解牛一样,先把美国给整明白,然后再整明白中国。

超级去杠杆化理论首先是一个世界观,其认为世界上所有的经济活动都是融资活动。你的消费如果花的是你自己的钱那就叫自融资,如果花的是借别人的钱那就是信用融资;搞国防也是融资,如果花的是国家的财政收入那就是自融资,如果财政收入不够用,那就得发国债融资,也就是信用融资;政治竞选也是融资活动,如果竞选经费花的是自己的钱,那就叫自融资--特朗普竞选就自融资了6600万美元,如果花的是借别人的钱那就是信用融资--像希拉里阿姨那样。总之,世界上所有的经济活动都是融资活动。这就是超级去杠杆化理论的世界观。世界观不端正,就入不了超级去杠杆化理论的门。

超级去杠杆化理论是一套宏观金融量化分析的方法论:如果说西方经济学是西医,那么超级去杠杆化理论就是中医。西方经济学讲标准化的原理和逻辑,超级去杠杆化理论不讲,超级去杠杆化只讲数据。对于超级去杠杆化而言,数据就好比中医望闻问切的个性化诊断。超级去杠杆化的望闻问切绝不是感情,不是立场,不是好恶,不是道德制高点,不是像标准化生产的西药一样的传统西方经济学理论(包括供求理论等等),不是门派,就像你的病人,不是好人,不是坏人,不是朋友,不是敌人,他只是病人。超级去杠杆化理论应该是一门倚重数据分析的科学,应该用会计学,统计学,乃至大数据去分析。一切逻辑必须得被数据验证或证伪,这就是超级去杠杆化理论的灵魂。

通过超级去杠杆化理论是一种经济周期论,经济周期可以分为四个阶段:1.社会融资主要以对冲融资为主导;2.社会融资主要以对冲和投机融资为主导;3. 社会融资主要以投机和庞式融资为主导;4. 社会融资主要以庞式融资为主导,超级去杠杆化开始启动。对冲、投机、庞式融资的分类基于严谨的量化定义,可以通过数据分析清晰明确的界定,这一点和玄之无物的经济泡沫理论有根本的不同。超级去杠杆化理论是一个完全可以通过以数据为核心的量化分析来实操的理论,可以精准明确的判断经济周期的位置,从而可以精准的判断资产价格(尤其是房地产),汇率和利率的中长期趋势。超级去杠杆化理论是以中医临床和望闻问切思想为灵魂的具备中国特色的经济学理论。

2.屠龙剑的剑谱

那怎么选用数据呢?一个大方向就是和债务杠杆有关的数据,还有许多其他类别的数据--选取就靠直觉了,这种直觉就像一个神射手的直觉一样,无它,唯手熟尔。比如说我们拿美国来试刀,那么我们怎么预测次贷危机呢?在这里我们主要观察的债务杠杆有关的数据是美国家庭可支配收入中债务支出的占比--简称家庭微观杠杆率(Household Debt Service Payments as a Percent of Disposable Personal Income),美国家庭债务对GDP的占比--简称家庭宏观杠杆率(Household Debt to GDP),以及美银美林美国高收益债券/国债收益率期权调整后的利差(BofA Merrill Lynch US High Yield Option-Adjusted Spread);还有一个其他类别的数据标准普尔/凯斯希勒美国国家住房价格指数(S&P/Case-Shiller U.S. National Home Price Index)。

让我们来看下面的数据图:

如上面的数据图所示,在次贷危机前的近30年时间里,中长期美国家庭杠杆率同比增速和美国房价指数同比增速有较强的正相关性,这是什么意思呢?这意味着在那段时间里,美国的老百姓越加杠杆,房地产就越牛;美国的老百姓越去杠杆,房地产就越熊。

如果美国家庭杠杆率同比增速向上穿越住房价格指数同比增速,基本上意味着金融危机就在附近了。为什么会这样?这是因为美国的家庭主要是用房地产来抵押融资的,也就是说是用房地产来给自己加杠杆的,如果房价上涨的速度高于家庭杠杆上升的速度,那么美国的家庭就足以应付自己的债务支出,如果房价上涨的速度落后于自己杠杆上升的速度,那么美国的家庭就无法应付自己的债务支出,那么美国家庭的融资活动就变成了投资融资和庞氏融资--就是次贷融资。

2006年6月美国家庭杠杆率同比增速向上穿越住房价格指数同比增速,其时离次贷危机相差一年半。

由于预测次贷危机而名扬天下的几个欧美经济学家,基本上都是在2006年发出第一次颇具影响力的预警,比如末日博士Nouriel Roubini还有Christian Bale饰演的大空头Michael Burry。

Nouriel Roubini

Christian Bale饰演的大空头Michael Burry

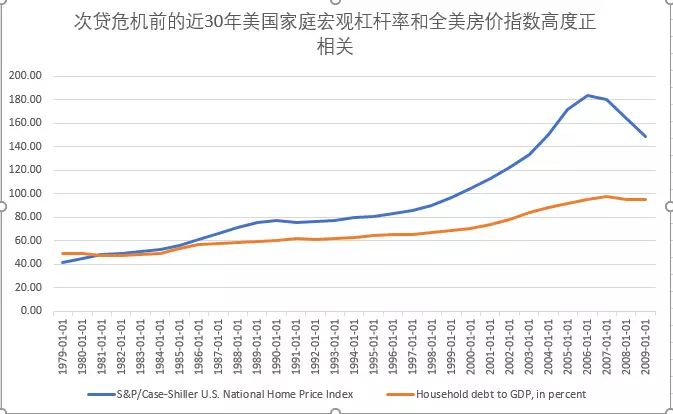

让我们在看下面的数据图:

如上面的数据图所示,在次贷危机前的近30年美国家庭宏观杠杆率和美国房价格指数极度正相关,这意味着只要美国家庭宏观杠杆率见顶,在这个节点附近美国房价格指数也将见顶。

从2003年开始美国家庭宏观杠杆率就以前所未有的速度上升,且不断创造历史新高,这是在赶顶的迹象。

那么怎么确定顶部时间的位置呢?在看下面的数据图:

美银美林美国高收益债券/国债收益率期权调整后的利差体现的是高风险债券收益率和无风险收益债券收益率之间的利差,也就是美国高收益债券风险溢价。什么意思呢?一般而言,国债是没有风险的,所以其收益率叫无风险收益率。作为一个企业或者一个机构,你发行债券,你有可能是还不起债的,这就叫风险。你还不起债的风险越大,那么你就要付出比国债收益率越高的利息,别人才愿意把钱借给你。也就是说,这个风险溢价越高,表明你还不起钱的可能性越大。所以如果风险溢价以历史罕见的高速提升,且提升速度越来越快,那就意味着金融体系可能要出现系统性的债务违约。

如上面的数据图所示,

在2007年6月6日--离次贷危机还有半年,美国高收益债券风险溢价以历史罕见的高速提升,且提升速度越来越快,再综合全面的量化分析,基本可以判断离金融危机很近了。

3.剑师出山

超级去杠杆化理论的量化分析就像用弓箭射一个移动的目标,对数据的选取和利用就像不断调整弓箭射击的距离,角度和力度,很多时候需要连发数箭,才能射中移动的目标。因为目标是移动的,所以必须要有误差,在考虑误差的情况下才能射中目标。所以我的预测基本上都附上“左右,预测时间误差以X为单位”的字样。以数学为核心的预测分析,必须要有误差范围,如果搞成某年某月某日那样子,那就不是量化分析,那是神棍和神仙。

学习理发的师傅拿美国的脑袋练了手,那该给中国理发了。我的所有关于中国房价,汇率的预测都是按这个超级去杠杆化理论的量化分析框架来的。下面这篇摩尔金融付费文章就是我用超级去杠杆化理论给中国经济理的第一个头。

用超级去杠杆化理论给中国经济理的第一个头

[摘要] 用超级去杠杆化理论糅合康波周期为你解读未来三年,到十年,乃至改革开放后60年中国金融,经济,房地产,人民币汇率,房地产,产业结构趋势的恢弘图景。这将是近现代历史上最波澜壮阔的一个康波周期。周期乃天道,一切都在天道中轮回,顺应天道,势不可挡。

特别说明:

因《互联网新闻信息服务管理规定》即将正式实施,本文仅为符合规定的部分,另有

上万字的内容

(大量珍贵数据和实证资料)不便发表。若想获得本报告的完整版本,请读者点击下面的

“阅读原文”链接

,购买阅读。完整报告(截屏如上)因为内容十分敏感精准劲爆,不便广泛传播,所以不提供免费阅读,敬请见谅。