迅游科技发布

2017

年中报,报告期内公司实现营业收入

8644

万元,同比增长

12%

;归属于上市公司股东的净利润为

3079

万元,同比增长

52%

,扣非后归属于上市公司股东的净利润为

2648

万元,同比增长

79%

,每股收益

0.18

元,增长

50%

。

端游继续探底,手游增长带动业绩超预期

营收增长12%,主要受益于移动端游戏市场的发展:①端游加速收入6763万元,同比下降12%,毛利率提升2.75个百分点至70%;②手游加速收入1335万元(2016年全年收入139万元)。

归母净利润增长52%,主要原因:①手游加速收入实现稳步增长,逐步覆盖成本,速宝科技亏损收窄至518万元(2016年全年亏损2639万元);②通过加强管理,各项费用得到一定的控制,其中销售费用904万元,同比降低36%;③对外投资收购成都雨墨科技13.4%股权,并表了603万元投资收益等。

看好下半年手游业绩释放和并购狮之吼协同效应

市场认为迅游科技处于端游加速业务下滑、手游加速业务尚未释放业绩的青黄不接时期,同时对拟收购的狮之吼(经营手机工具

APP

)发展前景信心不足。我们认为:游戏市场结构性调整年底有望结束,

2018

年端游加速恢复增长;手游加速业务与王者荣耀深入合作,收入强劲增长,下半年即将覆盖成本释放业绩;拟并购标的狮之吼质地优良,与公司协同效应强,强强联合将大幅增厚公司业绩并有望复制

360

成功经验。

游戏行业结构性调整即将结束

根据

GPC/CNG/IDC

数据,

2017

年上半年中国端游用户规模

1.36

亿人,同比下降

1.4%

,导致公司中报端游业务继续承压。下半年受益于游戏重度化和

STEAM

平台强劲增长,端游业务有望在迅游加速国际版带动下企稳回升;

2017

年上半年

手游市场整体继续高增长,收入增长

49.8%

至

561.4

亿元,用户规模增长

7.5%

至

4.35

亿人,手游重度化趋势明显,迅游与《王者荣耀》深度合作打开了手游业务放量增长的市场空间。中报手游加速业务收入高增长,下半年即将覆盖成本并开始加速释放业绩

。

并购标的质地优良协同效应强

拟并购标的狮之吼由

“

大师

”

打造,团队经验丰富,产品优秀,盈利模式独特且客户结构优异,

在海外手机工具软件市场有望超越猎豹移动,保持高速增长,主要客户广告收入高速增长为公司完成业绩承诺奠定坚实基础。与上市公司在产品、渠道、客户资源三个维度存在显著的协同效应,有望共同打造矩阵式的手机工具类平台,形成类似奇虎

360

的产品

+

平台

+

细分领域

+

盈利变现的四层商业模式

,通过

APP

内置广告

+

收费游戏加速服务

+

海外游戏推广服务将迅游和狮之吼积累的海量优质用户和合作伙伴资源变现。

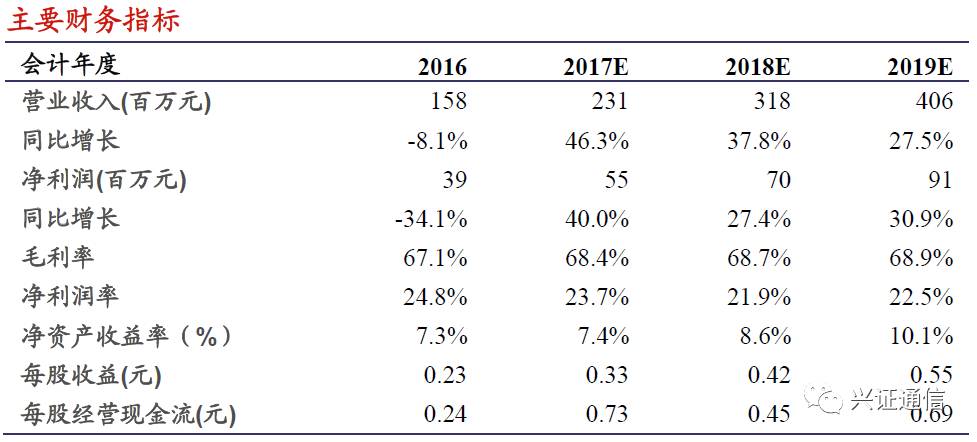

盈利预测

我们预测,随着游戏人群的扩大和游戏重度化趋势,迅游科技端游加速业务调整将于下半年结束,

2018

年起有望重回增长;手游加速业务受益于行业高景气和手游重度化有望维持高速增长;其他工具类软件在公司现有海量客户基础上推广效果有望超预期。收购狮之吼复牌一个月即获证监会受理,推进速度超预期。仅考虑目前公司资产,预计公司

2017-2019

年净利润分别为

0.55/0.70/0.91

亿,对应

EPS

为

0.33/0.42/0.55

元。如果成功收购狮之吼,我们预测

2017-2019

年备考合计净利润为

2.47/3.20/4.15

亿。考虑股本增厚因素,预计迅游科技

2017-2019

年备考

EPS

为

1.00/1.28/1.66

元,对应当前股价,

PE

为

34/27/21

倍,维持“增持”评级。

风险提示

收购标的财报业绩增长迅速,波动较大,存在审批风险;

PC

网络游戏加速市场持续萎缩;移动端加速市场需求低于预期

。

【兴业证券通信团队】

王胜 首席分析师 手机&微信18682255712

邢军亮 分析师 手机&微信18016229989

邹杰 分析师 手机&微信15921442134

王奕红 分析师 手机&微信18688444353

地址:上海市浦东新区长柳路36号兴业证券大厦15楼