国内疫情总体改善,国际疫情继续加剧。

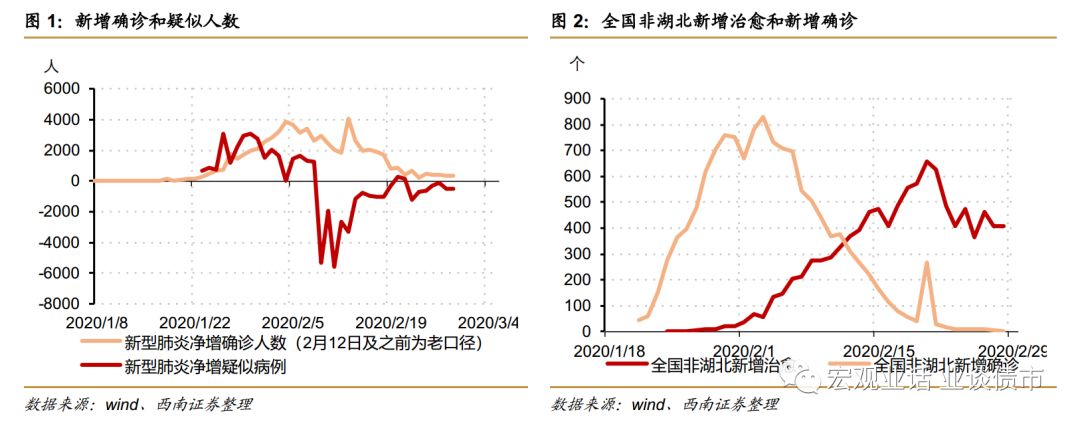

2月29日,全国新型肺炎累计确诊79824例,新增确诊573例,较上日增加146例。疑似病例继续下降,现有疑似病例851例,较上日下降567例。确诊和疑似总体延续下降趋势。

全国非湖北疫情继续改善,基本进入收官阶段。

27省市新增确诊为零,19省市存量确诊下降至百人以下,全国确诊病例中已经有80.8%治愈。湖北疫情防控总攻阶段效果继续显现,新增确诊+疑似总体下降。全球疫情加剧。2月29日全球非中国累计确诊6649人,环比增速27.2%,继续保持着高速增长态势。其中韩国、意大利和伊朗疫情发展迅猛,韩国2月29人累计确诊增加至3150人,环比增加813人,意大利2月29日累计确诊增加至1128人,环比增加239人。

复工进程加快,生产面保持弱势,需求边际修复,食品和工业品价格下行。

复工进程有所加快,

29日,广东、浙江、江苏迁入规模比去年同期回升30%,涨幅较前值回升7个百分点。

湖南、广西、贵州平均迁出规模较去年同期回升60%。本周

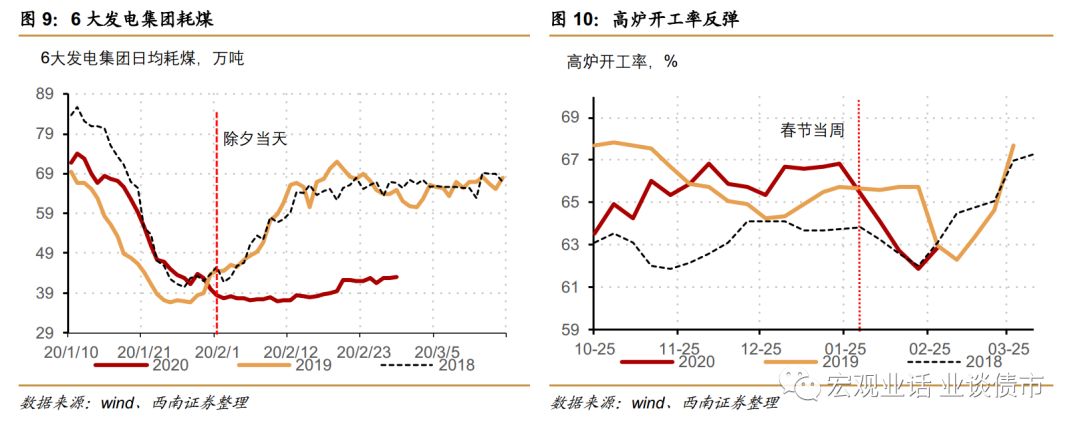

发电耗煤量同比下跌38%,跌幅

前值基本持平,而高炉开工率小幅回升,生产保持弱平稳。

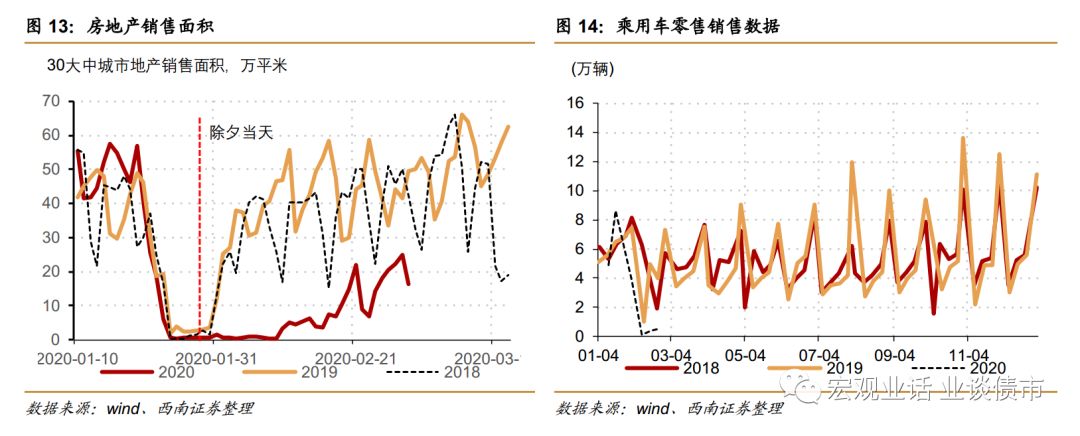

本周30大中城市地产销售面积同比下跌61%,跌幅较上周收窄,需求面边际修复。

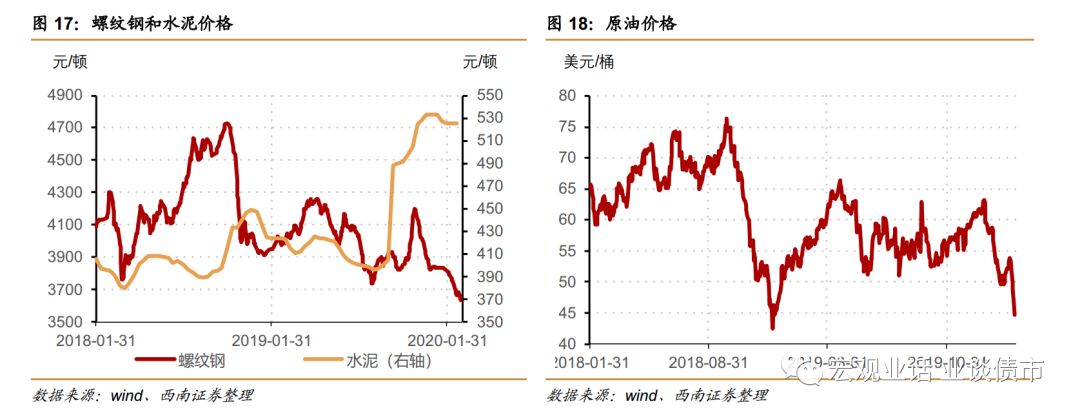

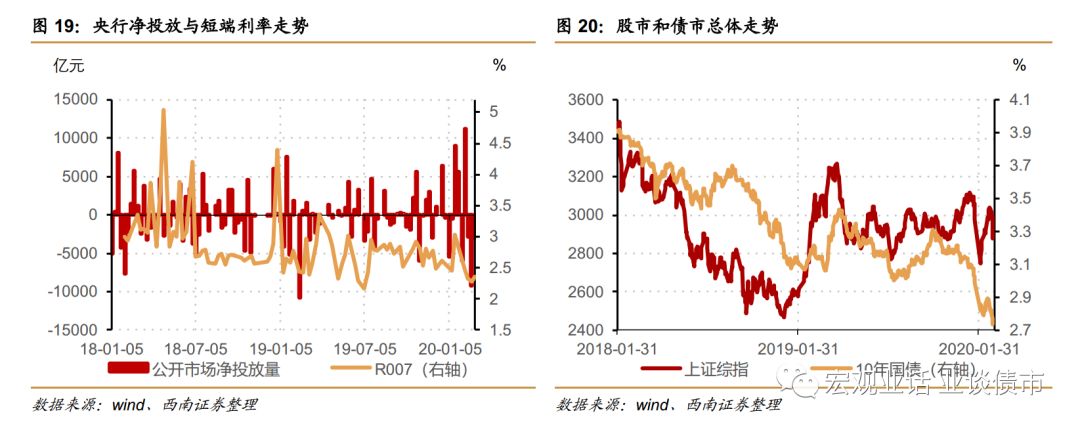

本周食品价格环比下行,螺纹钢现货、原油价格也出现下行。本周央行净回笼3000亿元,短端利率有所回升,而长端利率下行。

国内确诊和疑似总体延续下行趋势。

2月29日0-24时,全国新型肺炎累计确诊79824例,新增确诊573例,较上日增加146例。武汉确诊继续增加。疑似病例继续下降,现有疑似病例851例,较上日下降567例。确诊和疑似总体延续下降趋势。

治愈继续指数性快速增长。

2月29日累计治愈人数为41625人,日环比增加2750人,增长6.7%,继续保持高速增长状况。

随着治愈人数的攀升和新增确诊下降,现有确诊继续减少。

2月29日环比下降2085人至35329人。

治愈人数占累计确诊人数比例已经超过50%达到52.1%。

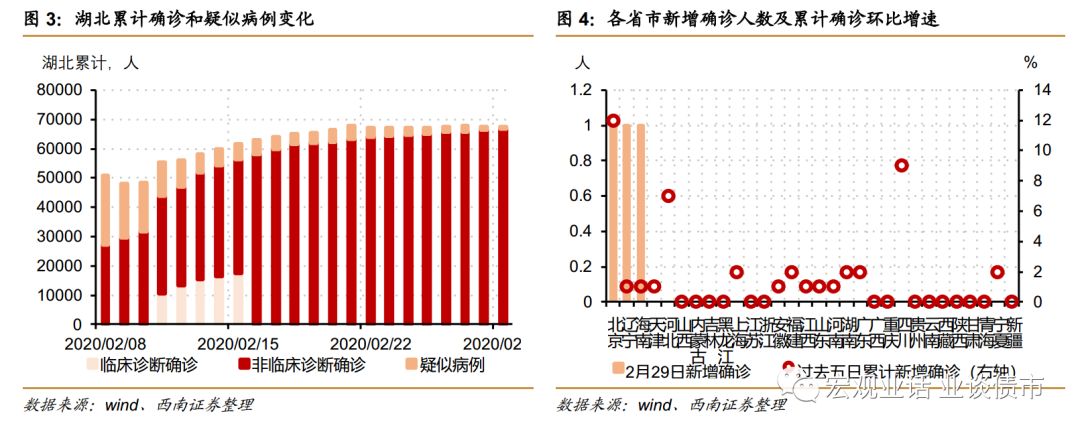

全国非湖北疫情继续改善,基本进入收官阶段。

27省市新增确诊为零,19省市存量确诊下降至百人以下,全国确诊病例中已经有80.8%治愈。

29日全国新增确诊仅为3人,27省市新增确诊为零。

全国治愈人数继续显著增加,29日新增治愈331人,累计治愈人数占累计确诊人数的80.8%,全国现有确诊人数已经从高点的9000人以上下降至2336人。

其中19个省市现有确诊不足百人,最高的广东为333人,广东、山东之外非湖北省份都在200人以下。

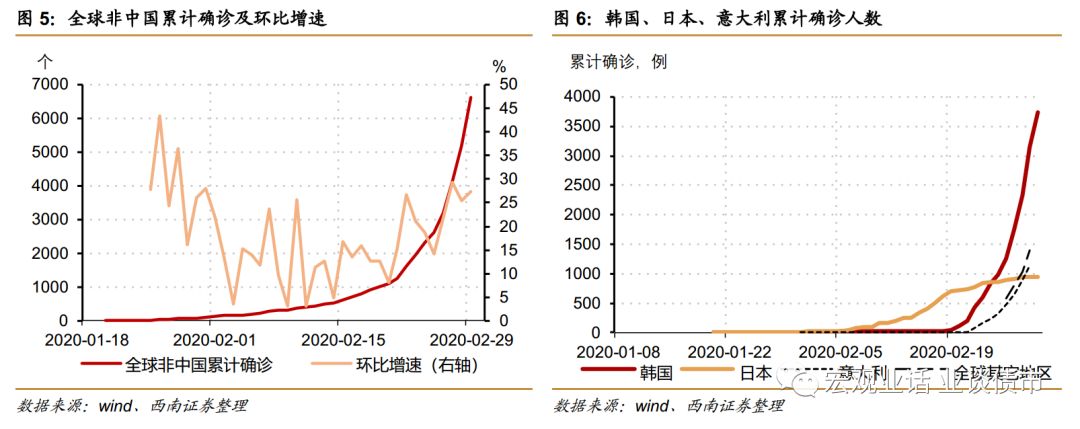

湖北疫情防控总攻阶段效果继续显现,新增确诊+疑似总体下降。

29日湖北新增确诊病例570例,较上日小幅回落147人,主要由于武汉新增确诊增加,29日武汉新增确诊565人。

29日湖北确诊+疑似共计增加45人,较上日多增400例。

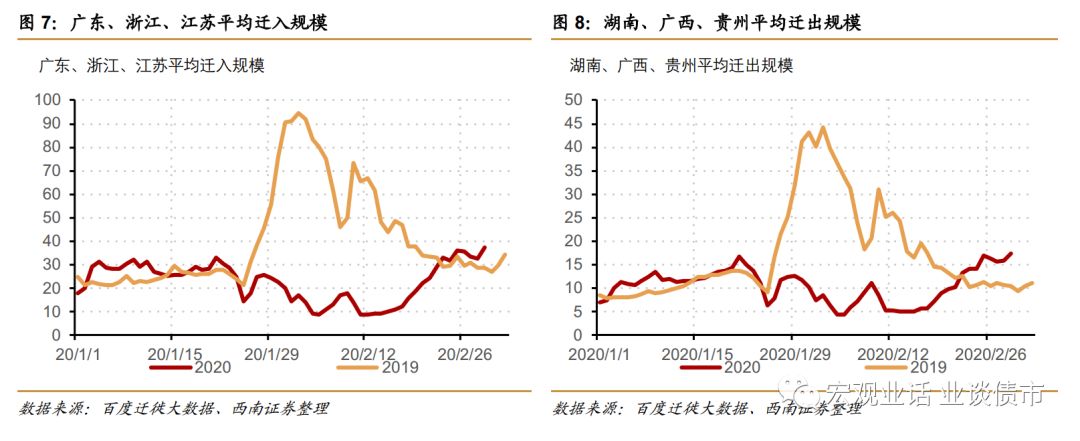

全球疫情加剧。

2月29日全球非中国累计确诊6649人,环比增速27.2%,继续保持着高速增长态势。

其中韩国、意大利和伊朗疫情发展迅猛,韩国2月29人累计确诊增加至3150人,环比增加813人,意大利2月29日累计确诊增加至1128人,环比增加239人。

而日本疫情趋于平稳,确诊人数2月29日环比增加9人至947人。

其余地区确诊人数环比增加351人至1385人。

复工进程有所加快。

29

日

,广东、浙江、江苏迁入规模比去年同期回升30%,涨幅较前值回升7个百分点。湖南、广西、贵州平均迁出规模较去年同期回升67%。

工业生产保持弱平稳,高炉开工率回升。

22日至28日,

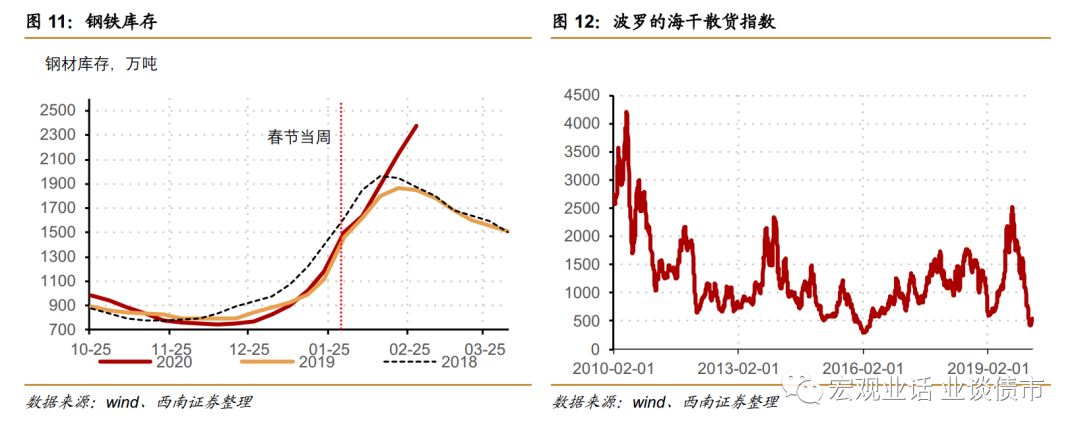

6大发电集团日均耗煤量同比下跌38%,跌幅与上周基本持平。本周高炉开工率回升0.97个百分点至62.85%。本周钢铁库存继续被动累积。

房地产销售跌幅收窄。

本周30大中城市地产销售面积同比下跌61%,跌幅较上周收窄18个百分点。

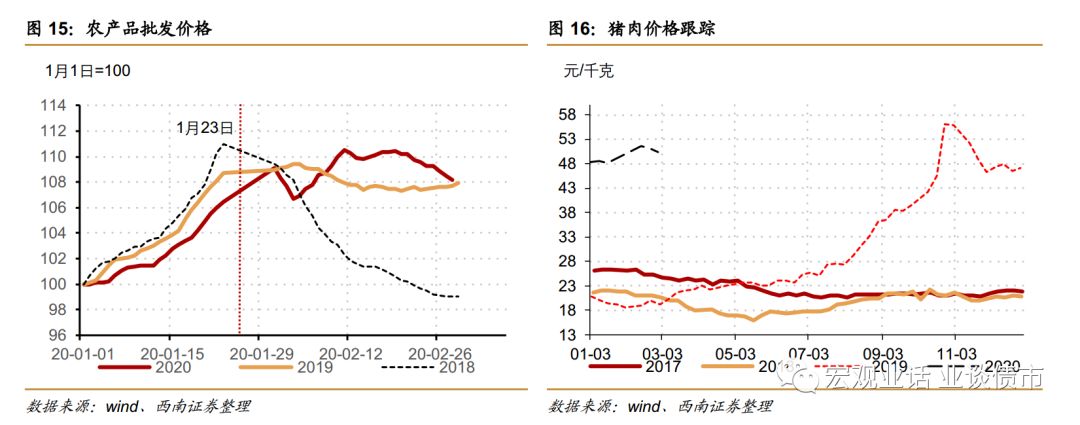

食品价格边际回落,工业品价格下行

。

本周农产

品批发价格指数环比下跌1.1%。螺纹钢和原油价格下行。

央行本周净回笼3000。DR007和R007利率回升,长端利率下行。

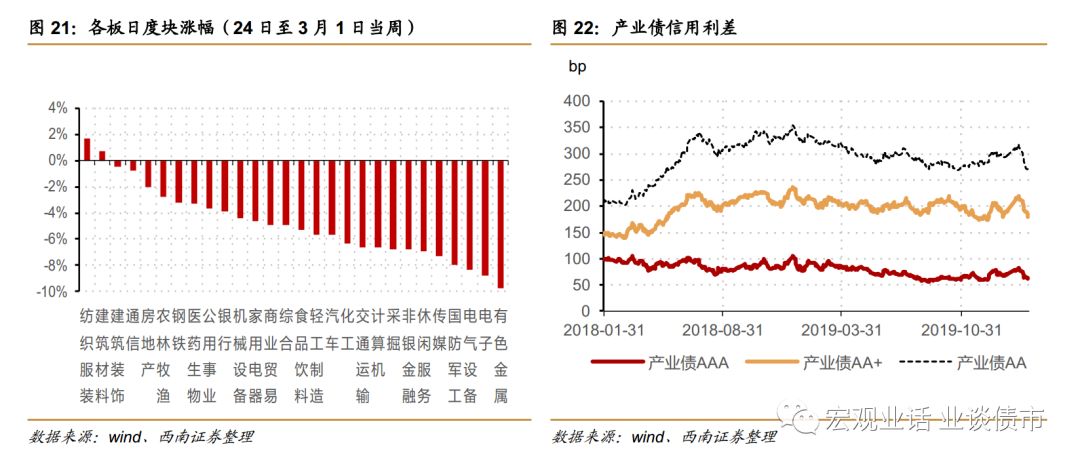

本周,上证下跌5.24%,其中电子、有色等板块跌幅最大。

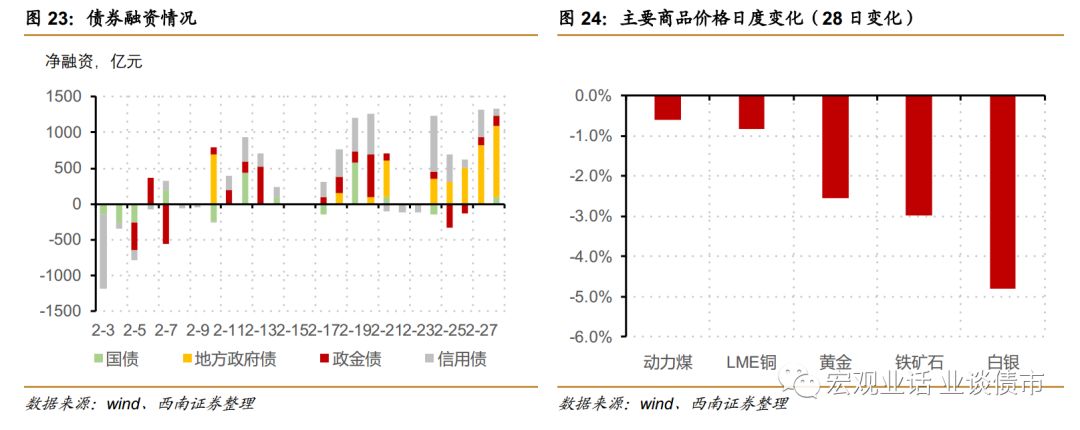

本周地方政债券净融资明显回升。

本周地方政府债券净融资为2975亿元,较前值753亿有明显增加。

往期报告回顾