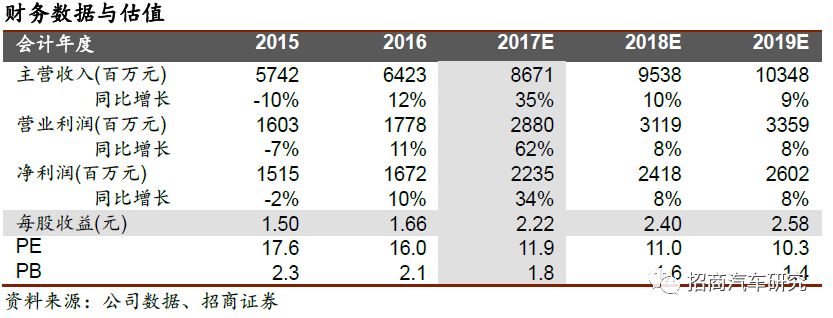

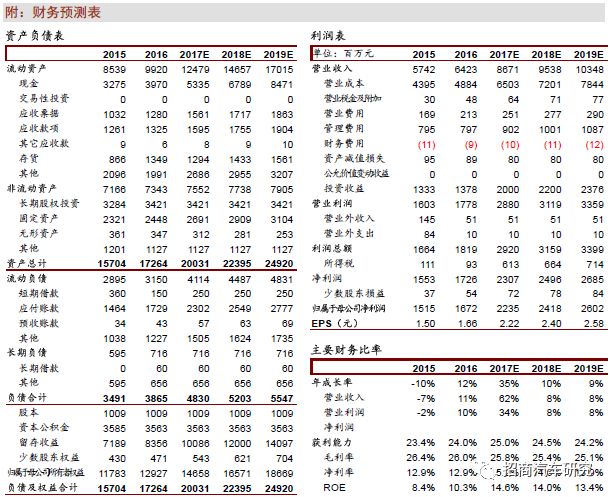

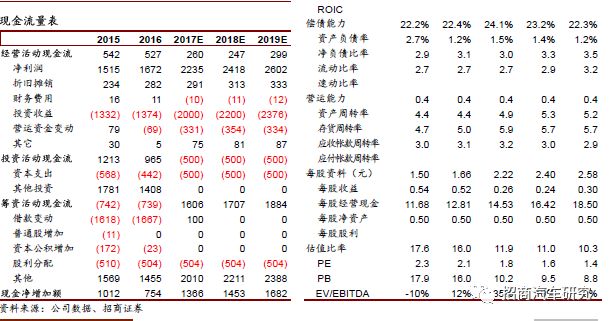

公司是国内“燃喷系统+尾气处理”双龙头,柴油机高压共轨市占率60%以上,是少数掌握SCR、DOC核心技术的企业。短期看,公司未分配利润92亿、在手现金79亿,是低估值、分红率提升的稳健品种;中长期看,公司核心受益于商用车行业周期弱化、尾气排放监管加强,价值走向纠偏重归之路。预估17-19年eps分别为2.22/2.40/2.58元,给予18年15X估值(扣除现金10X),目标价36元,维持“强烈推荐-A”评级。

公司定位“燃喷系统+尾气

处理”双

龙头,伴随排放升级竞争格局进一步加强。

在燃喷系统方面,我们预计公司高压共轨产品17年行业市占率60%以上、重卡市占率80%以上,伴随国五、国六升级,对于共轨系统精度要求更高,公司ASP维持稳定、竞争格局进一步加强。

在尾气处理方面,公司是国内少数掌握尾气处理SCR、DOC核心技术的企业,催化剂、反应装置、封装均具备独立技术。DOC市占率50%以上,SCR阶段由于封装阶段由主机厂和发动机厂完成,零部件壁垒降低,公司份额稳定在25%左右。但至国六阶段,DPF单价5000-6000元,对发动机标定提出更高要求,公司燃喷系统同尾气处理电控系统协同度高,有望在下一轮洗牌中重回巅峰。

周期弱化+环保加强+分红率提高,三点纠偏走向价值重归之路。

市场此前对于公司的认识局限于重卡零部件、周期股,我们认为三点因素促使公司走上价值重归之路。

第一,商用车行业周期性弱化,

2010年以后卡车行业围绕350万中枢波动降低,重卡行业未来波动中枢同样围绕85万辆上下。同时,公司历史业绩波动性亦小于行业。2014年重卡景气度低公司仍有39%业绩增速,主因当年排放标准升级国四。18年1月国五标准普及,业绩可更乐观看待。周期股纠偏值得重新审视。

第二,汽车环保力度将空前加大。

国五已至,但存量车型中70%仍是国三及伪国三。18年开始,政府将于各地建立移动监测站,同时,国六渐进,公司竞争优势进一步强化。

第三,稳定的自由现金流、高分红公司被重新发现。

市场偏爱确定性,公司现金流优秀,同时充沛的在手现金、较高未分配利润令分红率提升预期强化。同时亦为优质的外延提供基础,下一个RBCD和联电在路上。

正文

公司定位“燃喷系统+尾气处理”双龙头,伴随排放升级竞争格局进一步加强。

在燃喷系统方面,我们预计公司高压共轨产品17年行业市占率60%以上、重卡市占率80%以上,伴随国五、国六升级,对于共轨系统精度要求更高,公司ASP维持稳定、竞争格局进一步加强。在尾气处理方面,公司是国内少数掌握尾气处理SCR、DOC核心技术的企业,催化剂、反应装置、封装均具备独立技术。DOC市占率50%以上,SCR阶段由于封装要求不够集中于主机厂和发动机厂,份额降低稳定在25%左右。但至国六阶段,DPF单价5000-6000元,对发动机标定提出更高要求,公司燃喷系统同尾气处理电控系统协同度高,有望在下一轮洗牌中重回巅峰。

周期弱化+环保加强+分红率提高,三点纠偏走向价值重归之路。

市场此前对于公司的认识局限于重卡零部件、周期股,我们认为三点因素促使公司走上价值重归之路。

第一, 商用车行业周期性弱化,

10年以后卡车行业波动降低(350万中枢),重卡行业存量560万辆、平均更换周期约6.5年(工程车3-5、物流车5-8年),未来重卡销量中枢85万辆,周期股纠偏值得重新审视。从公司历史业绩看,2010年业绩增速高点对应上一轮重卡行业景气高点,而2014年重卡景气度不高时公司仍有39%净利增速,主要因当年排放标准升级国四,公司业绩与重卡景气度和排放标准高度相关。而18年1月起国五标准将普及至轻型柴油车,加上重卡行业景气度仍高,威孚明年业绩可更乐观看待。

第二, 汽车环保力度将空前加大。

国五已至,但存量车型中70%仍是国三及伪国三。18年开始,政府将于各地建立移动监测站,同时,国六渐进,公司竞争优势进一步强化。

第三, 稳定的自由现金流、高分红公司被重新发现。

市场偏爱确定性,公司现金流优秀,同时充沛的在手现金、较高未分配利润令分红率提升预期强化。同时亦为优质的外延提供基础,下一个RBCD和联电在路上。

2. 对于18年商用车行业看法:波动正负10%

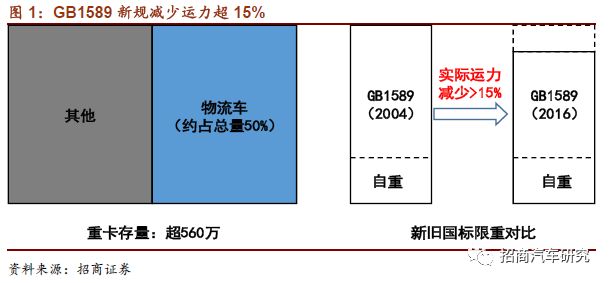

第一,国标1589治超超预期,放大效应扩散至高速公路、国道省道及部分工程车辆

16年8月开始实行的新版国标1589治超政策力度超预期,目前已扩散至高速公路、国道省道及部分工程车辆。物流公司为提升竞争力更换高配置、轻量化、大马力车辆,6*2车主更换6*4运力更强车型,以及部分工程车车主采用载重更强的物流车。根据我们测算国标1589治超带来的单车运力下降15%,放大扩散后物流车替换需求约40-50万(560存量×50%→物流重卡×15%-18%运力补差→42-50万替换需求)。

第二,供给侧改革带来上游复苏,矿山开采相关的自卸车、大挖、液压支架全面回升

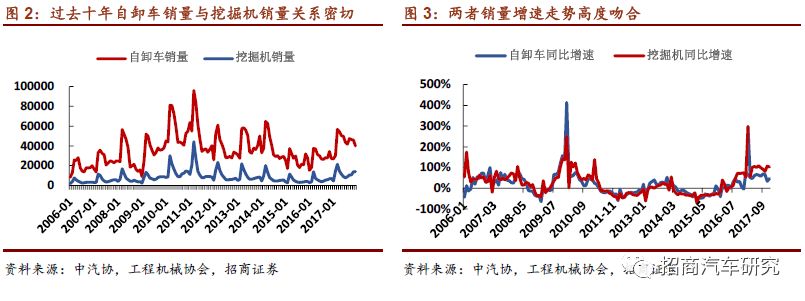

上游供给侧改革带来中上游及整个工业的复苏,矿山开采相关的自卸车、大挖、液压支架全面回升。自卸车通常与挖掘机联合作业,两者相关性较强,从过去十年来看,两者销量走势高度吻合,所属行业不同但可相互验证。

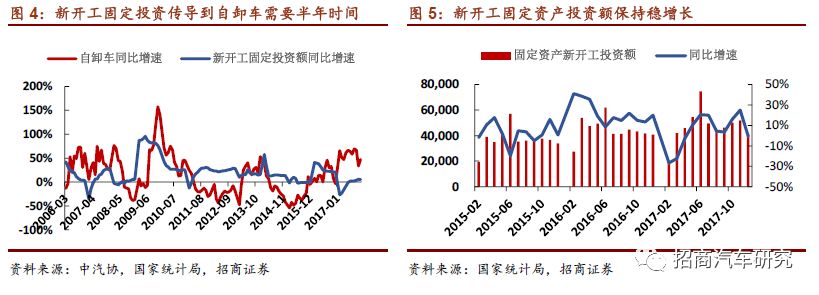

从下游的新开工固定资产投资额来看,自下而上传导到自卸车通常需要半年时间, 17年新开工固定资产投资额保持稳增长,基建及PPP投资全面复苏,16年8月以来发改委核准固定资产投资项目速度明显加快,PPP项目总入库数和总投资额稳步上升对未来2-3年固定资产投资增速形成有力支撑。

第三,国五排放标准正式实施,国三、国四重卡面临淘汰

17年7月起国五新规全面实施,所有重卡必须符合国五排放要求方可上牌与过户。各地为达到环保要求出台多项政策,北京9月21日起,外地国三车禁入六环;郑州10月1日起,国三车禁入四环;深圳10月1日起,外地柴油货车禁入全市区等。此外对于排放不合格的车辆各地也制定了严厉的处罚措施,包括罚款、注销运营资格等。目前国三重卡存量占比约70%,以重卡存量超560万估算,理论上需要更换的国三重卡量在390万级别。

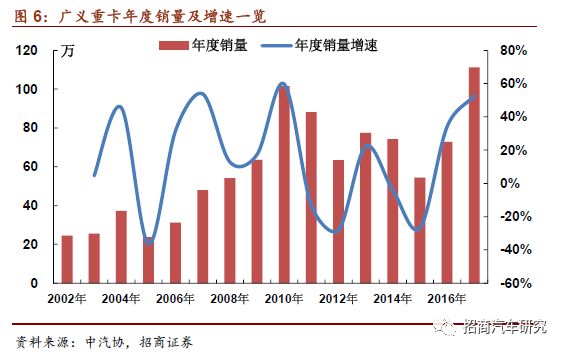

第四,上一轮销量顶峰在10、11年,距今车龄7-8年,内部进入换购高峰期

重卡行业内生周期性因素在于自身的更新需求,外生周期性因素在于宏观经济的景气度。上一轮重卡销量在10、11年时达到顶峰,距今车龄已有7-8年,一般重卡使用寿命在6-7年,考虑到之前重卡使用率较低寿命延长1-2年,18年这一时间节点正是重卡内部更新的高峰期。

从投资角度看,建议优先配置威孚高科、潍柴动力这类盈利确定性强的核心零部件厂商。

综上而言,我们认为重卡行业18年并不会出现断崖式下跌,反而有可能保持小幅增长。退一步来说,市场永远在短命的乐观与不合理的悲观之间摆动,对于重卡这类周期性行业而言尤为突出,悲观预期一旦有所扭转,股价表现将扶摇直上。从目前股价的估值水平上来看已处历史绝对低位,安全边际充足,18年一季度业绩确定性强。

我们首推

威孚高科、潍柴动力

这类核心零部件企业,因为商用车整车技术壁垒和差异化小于乘用车,如果行业下行抵御风险能力较差,业绩弹性与波动将大于销量;相反零部件企业掌握核心技术,弹性和波动会小于销量,且威孚高科旗下有尾气后处理业务来平抑业绩波动、潍柴动力并购KION转型智能物流供应商。

1、公司定位:商用车核心零部件寡头,产业链地位强势

公司定位:以燃喷系统为核心的商用车零部件龙头。

历经半个多世纪的创业发展,公司目前拥有10家全资和控股子公司,2家联营企业(中外合资),总资产189亿元(截至17Q3)),是A、B股上市公司。公司核心产品燃喷系统国内市占率70%,未来伴随国五普及度提升、国六对燃喷系统精度要求提升,竞争优势进一步强化,在商用车最核心的喷射系统领域所向披靡。同时,公司积极发展尾气排放业务,威孚力达+威孚环保在DOC领域占据50%以上份额、在SCR领域占据25%以上份额,未来伴随DPF对封装一致性的要求,单车价值及市场份额进一步提升。

盈利结构:产品端以燃喷系统为主;客户端60%盈利来源于重卡业务;主体端以博世汽柴、中联电子、威孚汽柴及威孚力达为主。

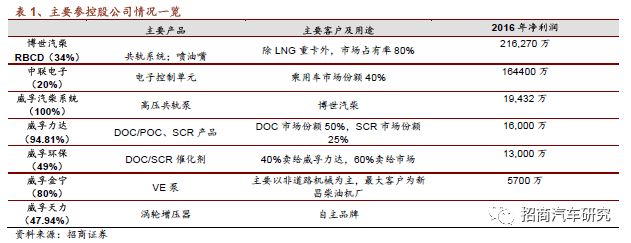

从产品端来看,公司以燃喷系统、尾气处理为两大业务核心。

燃喷系统方面,博世汽柴生产燃喷系统的核心单元共轨、喷油嘴,子公司威孚汽柴为其配套共轨泵,电子控制单元有中联电子50%持股的联合电子生产。尾气处理方面,公司以子公司威孚力达为主体生产DOC系统、SCR的尿素罐等零部件,威孚环保为力达提供钯、铹、白雾炭等催化剂。

从客户端来看,公司产品占有效重卡市场80%份额。

以17年110万套行业销量来看,我们预计公司重卡燃喷系统出货量约为80万套,中轻卡市场出货量约120万套。综合ASP及毛利水平,公司盈利结构中约60%来源于重卡业务。

从主体端来看,公司投资收益占盈利结构的76%。

以博世汽柴、联合电子为主。本部子公司业务以威孚汽柴、威孚力达为主。

2、 燃喷系统:柴油车心脏,此项业务被市场低估

市场低估之一:燃喷系统是柴油车最核心部件,竞争格局优秀,应给予溢价

柴油车的心脏是柴油机,而柴油机的核心则是燃油喷射系统。柴油机与汽油机最大的区别就是采用压燃而非点燃方式,由于压缩比高,所以对于燃油喷射压力要求大大高于汽油机,国五标准要求喷油压力高于1600bar。另外,由于柴油对雾化要求高于汽油,所以对于喷嘴的要求很高。传统的机械泵由于在油压及喷射控制上无法通过电子系统进行控制,所以国III标准后已逐步转入维修市场。从工业角度分析,电子化是最近十年柴油喷射系统的主题,而电控喷油系统三个核心壁垒在于:

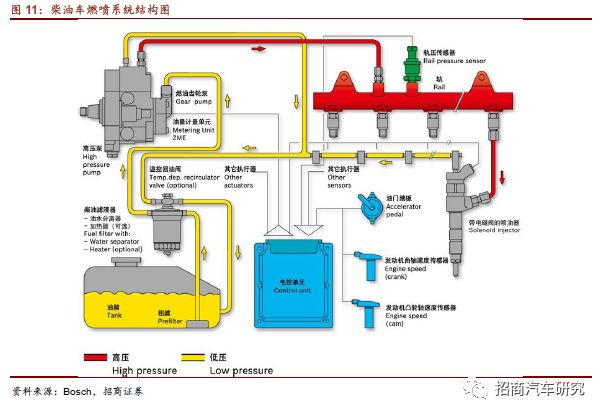

1:需要整套电控系统精确控制燃油喷射及分配(机械与电子系统的结合是最大难点);

2:供油系统(尤其是喷油嘴)需要高精度的工艺和加工装备(我国在设计、及配套泵生产上都没有问题,但由于加工精度达不到生产要求,所以高标准喷油嘴无法生产);

3:高速发动机的电磁开关需要敏感的电磁结构,必须找到相应的电磁材料(这也是日本电装与博世、德尔福等竞争的主要策略)。

市场低估之二:RBCD威孚股比已属强势,且同博世深度绑定。

与博世的合作:看似妥协,实为求生。

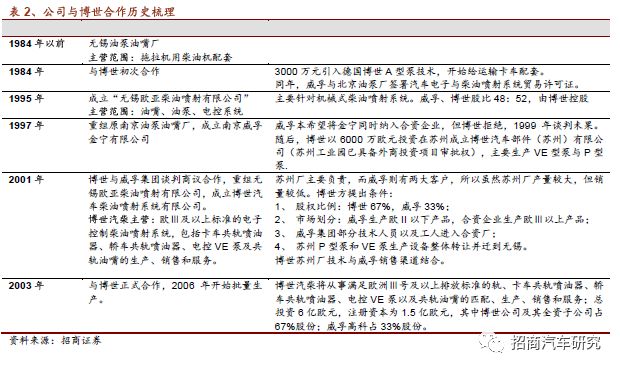

从博世燃喷系统历史分析,其经历百年才达到现阶段的研发、制造能力。燃油喷射系统难度远大于其他部件,加上我国历史遗留的整车、整机、零部件的生产、研发分离,所以泵、嘴的研发、生产能力严重滞后于整车能力。2000年后三大巨头进入中国市场并开始生产欧III标准产品时,国内厂商普遍只有国I标准产品生产能力(少量国II),而当时的零部件采购已经全球化,加上国家从1999年便已明确在排放标准上与发达国家同步的十年规划,由于国II之后存在电子化、系统化的技术断代,“威博”合作看似无奈妥协,但确是求生之路。

RBCD威孚股比已属强势。

博世海外296家子公司无一例外全部以绝对控股方式持有,强势地位可见一斑。其中欧美市场95%以上以全资方式持有,发展中国家仅极少数公司采取2/3以上绝对控股方式持有。这种战略主要是由于其在技术上的强大优势,同时还可以防止合资导致的技术流失;另外一方面则是根据投资国合作方的市场议价能力区别对待。从博世近十年的发展规划、人员配置分析,其对于亚洲市场的重视程度很高,车用技术,尤其是燃油喷射系统更是其业务板块的重中之重。威孚高科在本土油泵油嘴企业中的市场占有率有绝对优势,本土霸主的砝码使得威孚在博世汽柴中1/3的持股比例已经是博世近300家海外子公司中的一个特例,同时也反映出了博世对中国市场的觊觎。从两者合作历史看,未来同博世的横向产品合作值得遐想。

1、政策端:“国标升级+移动监测站建立”实施监管组合拳

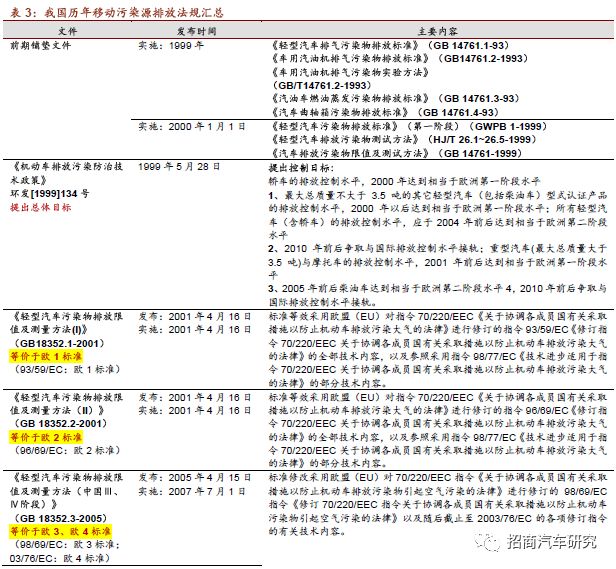

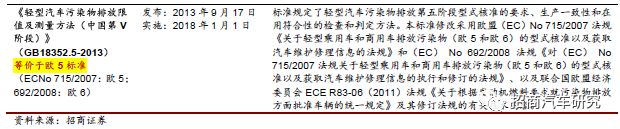

增量端:国标不断升级,17年7月1日重型卡车开始全面实施国五。

根据环保部国五标准分阶段实施规划的要求,2016年4月1日起东部11省市率先实行国五标准,2017年7月1日起重型卡车开始在全国范围内实施国五标准。截止到2018年1月1日,所有重型车和轻型柴油车要求全部实行国五标准。国五标准落实,国六排放标准也随之落地,2020年7月1日起所有销售和注册登记的轻型汽车开始在全国范围内实行国六a标准,2023年7月1日将过渡到国六b标准。国六排放标准的逐步实施从增量角度保障新车符合要求。

存量端:18年建立移动监测站,促进存量不达标车型的提前更新。

虽然目前排放标准已实施至国五,但基于工程车3-5年、自卸车5-8年的报废时间以及排放标准的执行力度不佳,我们预计现有约550万辆存量重卡中约有70%仍未国三及“伪国三”车辆。近年,政府牵头于各地建立移动监测站,对路面行驶车辆尾气排放进行移动监测。2015年,厦门环保局就曾引进全省首台移动式遥感检测车,目前在全国各个城市已经全面铺开移动监测站的建设。

移动遥感检测

的基本原理是机动车排放尾气中的多种污染物如一氧化碳、二氧化碳、氮氧化物、碳氢化合物等对检测光线有吸收作用,该系统将根据检测光强减弱的程度,换算成污染物浓度。同时,系统用摄像机快速抓拍车头或车尾的牌照,与检测数据进行匹配并存储,整个检测过程约7秒。毋庸置疑,此举将加速存量车型中不达标车辆加速更新。

2、从国三到国六,尾气排放装置有何改变?

国三到国六,排放标准逐步提高,汽车尾气后处理行业有望迎来新的需求点。

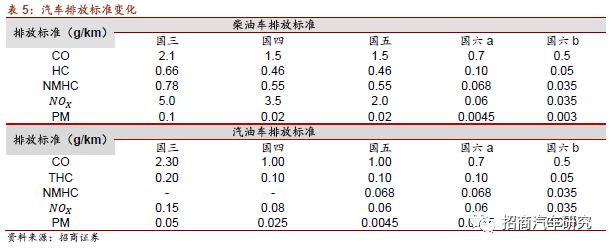

国五汽油车排放标准下,CO、HC化合物排放标准依然于国四标准一致,NOx化合物由国四排放标准的0.08g/km加严到0.06g/Km,缸内直喷汽油发动机PM值限值为0.0045g/km。另外,国五排放标准中将非甲烷基碳氢化合物(NMHC)单独列了出来,并且限值为0.068g/km。同时,排放合格里程数提升到16万公里,相比较国四排放标准的10万公里,提升了60%。国五柴油车排放标准中,CO、HC化合物和NMHC排放标准依然和国四标准一致,氮氧化物NOx、颗粒物浓度PM分别较国四标准下降28%和82%。届时,在尾气排放高标准要求下,国内对汽车尾气催化器也有望呈现巨大需求。

排放标准的逐步提高,汽车尾气后处理技术要求更为严格。

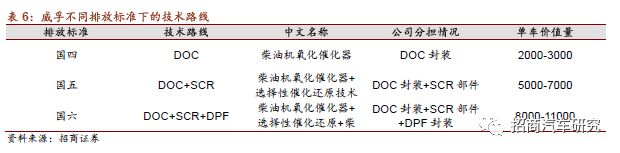

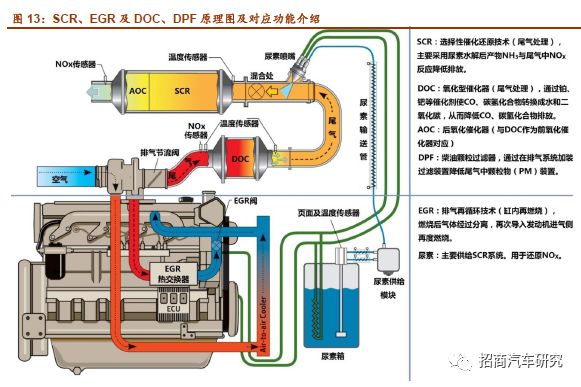

环保部于2007年、2010年、2012年、2016年分别颁布了汽车排放的国三至国六标准,威孚在国四标准下采取DOC/POC技术路线,国四升国五以后,DOC路线难以达到标准要求,DOC/POC没有上国五目录,在国五标准下威孚切换为SCR路线。重型柴油车国六排放标准将于2020年1月开始执行,轻型柴油车国六排放标准也将于2020年7月全面执行。随着排放标准逐步升级,威孚将采用SCR+DOC+DPF组合技术进行尾气后处理,以为满足国六更为严格的排放标准。

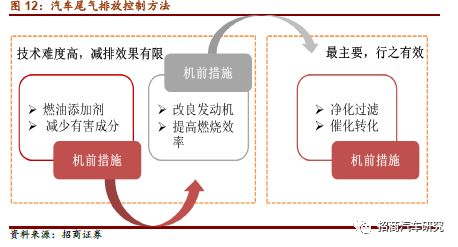

目前控制汽车尾气排放的主要措施包括机前措施、机内措施和机后措施三种。

机前措施是通过燃油添加剂减少有害成分以提升燃油品质,机内措施主要是改良发动机、提高燃烧效率以达到机内净化的效果。在几近苛刻的国V排放法规面前,仅仅依靠机前措施和机内措施是远远不够的,而且机前和机内措施技术难度高,减排效果有限,必须使用汽车尾气后处理技术来控制排放。机后措施采用包括空气喷射、氧化型反应器、三效催化器等措施对排放尾气进行净化处理,是目前最主流也是最行之有效的尾气处理方法,而其中催化剂又是净化效果的关键。

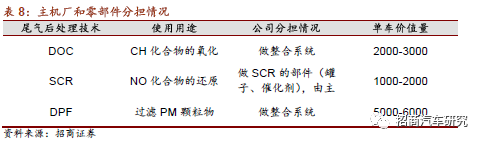

DOC:解决CH化合物氧化,零部件厂商完成封装,集中度高。

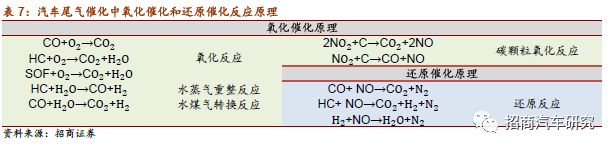

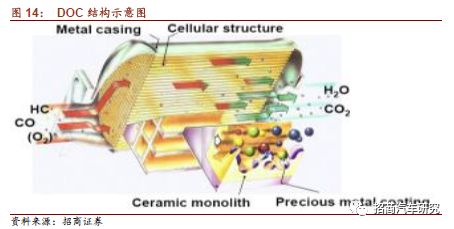

DOC是柴油机氧化催化器,主要解决CH化合物的氧化。

由于柴油排气中含氧量较高,可通过氧化催化器进行处理,消耗微粒中的可溶性有机成分SOF来降低微粒排放,同时让碳氢化合物HC和一氧化碳CO在催化剂作用下与氧气结合,生成无害的二氧化碳和水。DOC一般以金属或陶瓷作为催化剂的载体,涂层中主要活性成分是铂系、钯系等贵重金属与稀有金属。当柴油机的尾气通过催化剂时,HC(碳氢化合物化)CO(一氧化碳)等在较低的温度下可以很快地与尾气中的氧气进行化学反应,生成无污染的H2O和CO2,从而达到净化尾气中HC、CO的目的。DOC柴油机氧化催化器工作温度在200~350℃,可以降低微粒中SOF达到40%~90%以上,降低微粒排放,也可使一氧化碳CO降低30%左右,碳氢化合物HC降低50%左右,此外同时可降低芳烃和醛类的排放,使得柴油机尾气臭味减少。

技术门槛高,威孚占据DOC市场半壁江山。

威孚力达占据国内DOC市场的半壁江山,市场占有率高达52%,其次是艾克蓝,市场占有率仅有10%,保定屹马、无锡凯龙、神州、杰峰各占5%的市场份额,DOC市场行业集中度较高,威孚力达独占行业龙头地位。DOC的技术门槛较高,具有较大的行业壁垒,仅有掌握核心技术的少数几家企业竞争市场份额,行业集中度更高。因此相比于SCR市场来说,威孚在DOC市场所占份额更高。

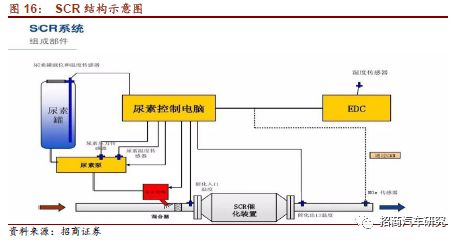

SCR:零部件厂商集中于零部件生产,壁垒相对较低,行业格局较分散。

选择性催化还原技术,主要是用以去除尾气中NOx(氮氧化物)的。

选择性催化还原剂采用氨类物质(氨气、氨水和尿素)或各种碳氢化合物(柴油和乙醇),催化剂采用一些金属结合物或人造沸石等。其反应原理是尿素在高温作用下产生氨气,然后氨气与氮氧化物发生还原反应,生成水和氮气。这个反应需要向排气中喷入柴油机排气处理液(尿素溶液)排气处理液由精准的加料装置喷射到催化器上游的排气中,喷射的尿素溶液数量由发动机电脑进行控制。

关键组件:

尿素喷射控制系统、喷嘴、计量泵、尿素箱、催化剂等。

行业壁垒低,SCR市场集中度较低。

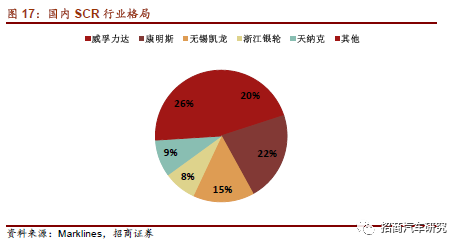

威孚力达在国内SCR市场占据20%的市场份额,占据市场份额最高的是康明斯,其所占市场份额为22%,无锡凯龙、浙江银轮、天纳克分别占据市场份额15%、8%、9%,行业集中度不是很高。由于SCR市场技术门槛较低,因此进入壁垒不是很高,所以SCR市场上的竞争厂商较多,因此市场集中度不高。国四升国五后威孚尾气后处理产品从行业门槛较高的DOC市场转到行业门槛较低的SCR市场,市场份额自然有所下降。

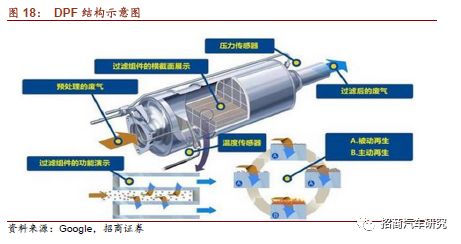

DPF:柴油颗粒过滤,应用于国六排放标准

DPF通过表面和内部混合的过滤装置捕捉颗粒,例如扩散沉淀、惯性沉淀或者线性拦截,能够有效地净化排气中70%~90%的颗粒,是净化柴油机颗粒物最有效、最直接的方法之一。其主要工作方式是排气通过微粒捕集器时,过滤体将排气中的微粒捕集于过滤体内并适时燃烧,从而达到净化排气的目的。过滤机理主要采用扩散机理、拦截机理、惯性机理和综合过滤机理。扩散机理如同河流三角洲沉积沙一样,采用布朗运动作用微粒扩散至壁面和微孔附近,微粒直径越小,排气温度越高,作用越明显;拦截机理就是采用过滤孔进行拦截,大于孔直径的微粒不能通过;惯性碰撞机理利用微粒惯性流动,但气流出现流线弯曲时,微粒因惯性存在继续直着前行,碰撞到过滤体。

3、受DOC催化剂涨价影响,公司尾气业务同比下滑

威孚力达:深耕尾气处理领域多年,在尾气后处理产品上处于行业领先地位。

威孚力达一直以来致力研究DOC整合系统,在国四标准下主要用于中轻卡的尾气后处理,轻卡市场份额达到60%,国四升国五之后切换到SCR,目前轻卡市场份额为20%-30%。在SCR产品上,威孚主要研制SCR部件如罐子、催化剂等,由主机厂进行封装,SCR的催化剂使用百雾碳,成本较低。随着排放标准即将升级到国六,颗粒物浓度要求越来越严苛,威孚也着力布局DPF领域,研究DPF整合系统。

威孚环保拥有国内领先的催化剂核心技术,利润丰厚。

在汽车尾气后处理产业链上,利润最丰厚的当属催化剂产品,催化剂产品成本大约占各种后处理系统产品成本的50%-70%。威孚环保具备国内成熟的催化剂技术,其主营业务就是生产满足不同系统要求的催化剂产品。威孚环保的产品大概三分之一销售给威孚力达,其余销售给国内其他催化器封装企业。

得益于排放标准升级,公司业绩呈逐年增长态势。

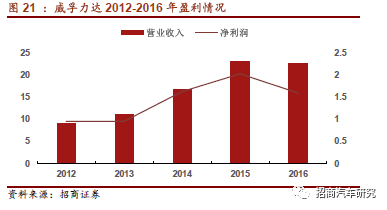

汽车尾气排放标准升级带动后处理产品需求量上升,因此威孚力达的营业收入和净利润保持着逐年增长态势, 2012-2016年营业收入分别为9.19亿、11.2亿、16.84亿、23.06亿和22.61亿,净利润分别为0.96亿、0.96亿、1.63亿、2.03亿、1.6亿元。

贵金属价格上涨导致16年盈利下降

。值得注意的是,2016年公司营业收入和净利润出现小幅下滑,这主要是由于2016年钯和铑等贵金属价格上涨所致。2016年金属钯价格上涨50%,金属铑价格上涨幅度也很大,从150元/克上涨到180元/克。原材料价格上升,导致16年公司业绩小幅下滑。

国六标准下,公司尾气后处理业务利润贡献能力有望进一步提高。

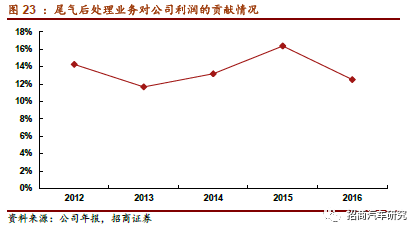

2012-2016年尾气后处理业务对公司净利润的贡献比率分别达到14.26%、11.67%、13.18%、16.37%、12.5%。国六排放标准对颗粒物浓度PM的要求更为严格,尾气后处理设备必须加装DPF,DPF对封装能力要求很高,进入壁垒较大,仅有为数不多的几家掌握产品的核心技术,国六的实施有望使得后处理业务对公司利润的贡献进一步提高。

4、加装DPF成国六必备,威孚有望重回巅峰

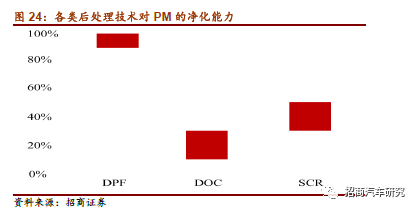

柴油机排放治理侧重点落于PM的条件下,加装DPF将成为最主流的后处理技术之一。

DPF是一种安装于柴油发动机系统中的陶瓷过滤器,通过表面和内部混合的过滤装置捕捉颗粒物。在搜集一定量颗粒物后,DPF系统通过燃烧碳烟颗粒进行再生。与DOC、POC、SCR等后处理技术相比,DPF对柴油颗粒物的净化最为有效、直接,可减少发动机产生的碳烟颗粒达90%以上,是国际上公认的微粒排放后处理最佳方式。

威孚目前加大研发力度,重点攻克DPF领域。

其产品特点是废气通过颗粒捕集器时,颗粒被物理截留在捕集器壁上而无法排出,当捕集器积累了一定量的颗粒时,系统将进行再生过程将捕集的颗粒物去除。威孚与博世合作多年,加上自身领先的研发技术水平,随着汽车尾气排放标准逐步升级,对PM浓度的要求愈加严格,威孚汽车尾气后处理业务将极大受益。

DPF对封装能力要求高,国六实施公司后处理业务有望迎来飞跃。

一方面,DPF的控制要求同燃喷系统具备协同性,对发动机的标定提出了更高要求。另一方面,DPF封装单价提升较快,单车价值量5000-6000每台,如果加上DOC+SCR公司做的部分,单车价值达到8000-10000每台。同时DPF的生产技术更为复杂,对封装能力要求很高,技术壁垒和行业壁垒大幅增加,市场集中度高,威孚后处理业务前景广阔。

初步估计,国六阶段的市场空间至少是国五阶段的两倍。

2017年,销量达367万辆,其中轻型货车174万辆,重型货车111万辆。国五阶段DOC+SCR系统单价4000元,国六DOC+SCR+DPF系统提升一倍,当国六完全实施时,商用车市场空间为330亿。

三、展未来:在手现金充沛,寻找下一个RBCD和联电

1、公司未分配利润及在手现金充沛,分红率提升预期高

在手现金79亿、未分配利润91亿,分红率提升预期高。

截至2017年三季度末,公司在手现金(货币资金+票据+理财)高达79.2亿,同时,未分配利润高达90.9亿,约为2017年净利润的4倍。2016年分红率为35.9%,2017年分红率预期将进一步提升。

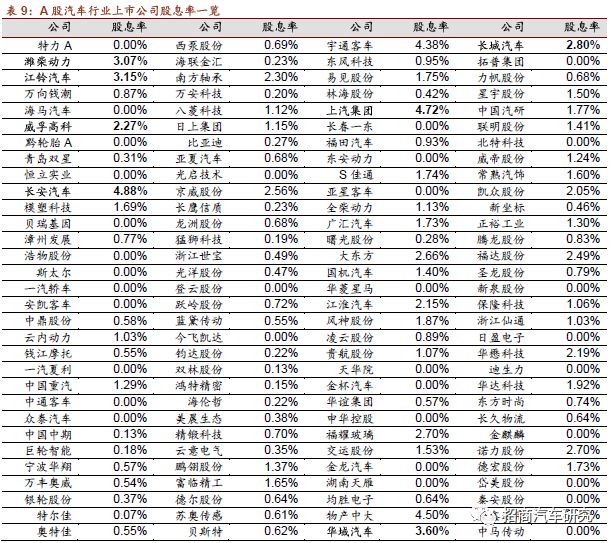

根据对A股汽车行业上市公司的股息率梳理,我们认为如下公司兼具低估值和高股息率特征:威孚高科、潍柴动力、江铃汽车、长安汽车、上汽集团、华域汽车、一汽富维以及长城汽车。除却已公告特别派息方案的江铃汽车外,我们认为威孚高科分红比率提升的可能性较大。

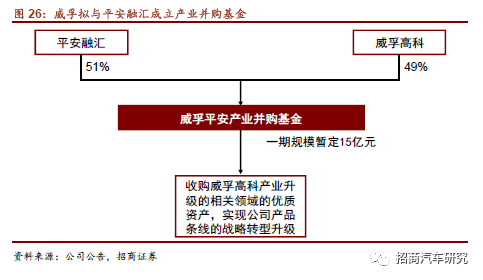

2、外延预期充分,寻找下一个RBCD和联电?

公司在手现金79.2亿,外延预期充分。

公司在外延方面精准而谨慎。回望历史,先后同博世成立RBCD,参股中联电子,均是非常成功的外延举措。当下,公司拟与平安融汇成立产业并购基金,积极寻求新能源汽车产业领域的投资机会,有效实现公司战略扩张计划及资本增值。我们认为公司过去五年账上现金充足,完全具备外延并购的财务条件,若能成功并购新能源零部件领域标的,公司估值水平将有效提升。

风险提示:

1. 重卡行业销量不及预期。重卡行业属周期性行业,销量不确定性相对较大,此轮周期叠加置换、超载治理及上游盈利复苏加快更新,同时我们认为18年环保力度加大将加速老旧车辆更新。如若上述因素有一不满足,则有低于预期的可能性。

2. 贵金属涨价持续。贵金属钯、铑17年涨价较多,我们认为此涨价可持续性不强。但若继续上涨,将对威孚环保造成压力。

3. 环保力度不及预期。移动监测站进度不及预期。

汪刘胜,

1998年毕业于同济大学。7年产业经历,2006年至今于招商证券从事汽车、新能源行业研究,连续11年新财富最佳分析师入围。2008年获金融时报与Starmine全球最佳分析师-亚太区汽车行业分析师第三名;2010年获水晶球奖并获新财富第三名;2014年水晶球第一名、新财富第二名;2015年水晶球公募第一名、新财富第三名;2016年金牛奖第二名;2017年新财富第三名。“智能驾驭、电动未来”是我们提出的重点研究领域,基于电动化平台、车联网基础之上的智能化是汽车行业发展的方向。

寸思敏,

上海财经大学硕士,3年证券行业研究经验。2016年加入招商证券,重点覆盖传统整车、零部件、后市场板块。

李懿洋,

清华大学硕士,2年证券行业研究经验。2017年加入招商证券,重点覆盖新能源、智能汽车板块。