分析师:

陈益凌 S0980519010002

分析师:

谢长雁 S0980517100003

联系人:

李虹达 [email protected]

■ Q3收入与扣非业绩持续回升,基本符合预期

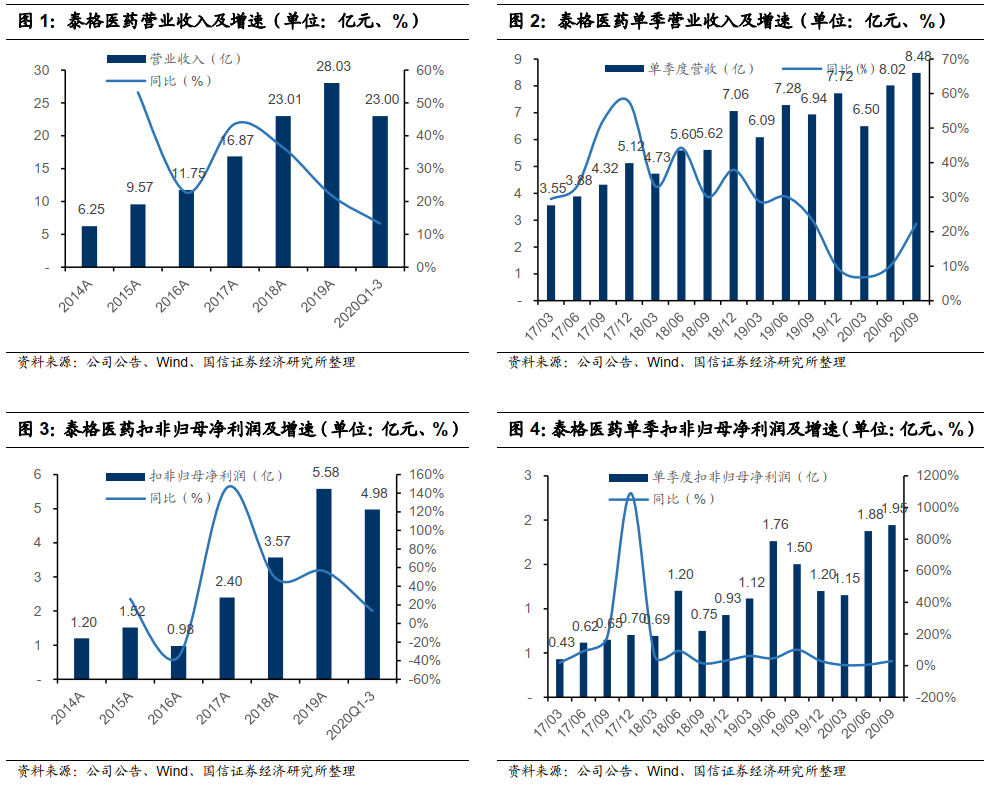

泰格医药2020年前三季度实现营收23.00亿元(+13.27%),归母净利润13.18亿元(+149.57%),扣非归母净利润4.98亿元(+13.57%)。其中Q3单季度营收8.48亿元(+22.31%),归母净利润3.19亿元(+81.37%),扣非归母净利润1.95亿元(+29.35%)。前三季度非经常性损益影响净利润8.20亿元,主要来自非流动资产的处置收益及公允价值变动收益。Q3收入与扣非业绩持续回升,基本符合预期。

■ 上半年业务受疫情影响增速放缓,Q3环比持续恢复

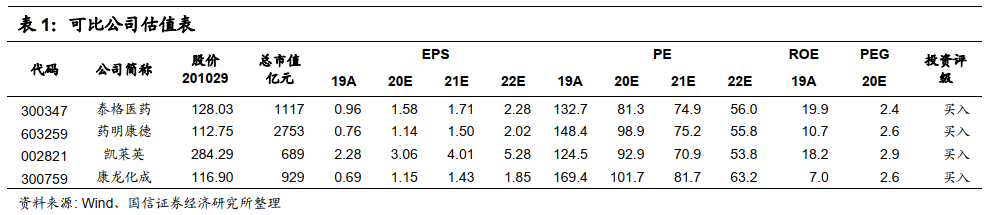

上半年临床CRO及相关咨询服务业务均受到疫情影响较大,但随着国内疫情好转预计Q3环比持续恢复,Q4有望继续改善。前三季度毛利率为48.48%(+1.58pp),较上半年基本持平,预计临床试验相关咨询服务毛利率有所回升。财务费用率大幅提升至6.00%(+5.49pp),主要由于H股募集资金汇兑损失和借款利息支出增加所致。经营性现金流净额5.17亿元(+51.92%),回款情况较好。

■ 登陆H股加快全球化布局,频繁投资加码优质赛道

8月7日公司完成H股上市发行,募集资金107亿港元,有助于加速全球化布局进程。公司近期多次公告参与投资产业基金,年初至今已发布15次对外投资公告,拟认缴出资额近20亿元,主要投资领域为创新药及医疗器械等优质赛道的产业投资基金。公司过往经验已经验证了其投资收益具有较强的可持续性,公司有望通过股权投资渠道接触更多潜力标的、前沿技术及潜在客户,同时对业绩形成持续贡献。

■

风险提示:

新疫情不确定性;药物研发景气度降低;人才流失风险

■ 投资建议:

业绩环比改善,Q4有望持续恢复。维持“买入”。

公司在临床CRO领域龙头地位稳固,短期受到疫情一定影响,但下半年预计将逐季改善,作为优质赛道龙头在中长期具有较强增长潜力。维持盈利预测,预计2020~2022年归母净利润13.75/14.93/19.95亿元,同比增长63.4%/8.5%/33.6%,对应当前股价PE为81/75/56X,维持“买入”评级。

独立性声明

作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

特别提示

本订阅号仅面向国信证券客户中的专业机构投资者客户。因订阅号难以设置访问权限,国信证券经济研究所不因订阅人收到本订阅号推送信息而视其为可接受本订阅号推送信息的投资者。

法律声明

本订阅号(微信号:GuosenHealthcare)为国信证券股份有限公司经济研究所(医药行业小组)运营的唯一官方订阅号,版权归国信证券股份有限公司(以下简称“我公司”)所有。任何其他机构或个人在微信平台以国信证券研究所名义注册的、或含有“国信证券研究”及相关信息的其他订阅号均不是国信证券经济研究所(医药行业小组)的官方订阅号。未经书面许可任何机构和个人不得以任何形式修改、使用、复制或传播本订阅号中的内容。国信证券保留追究一切法律责任的权利。

本订阅号中的所有内容和观点须以我公司向客户发布的完整版报告为准。我公司不保证本订阅号所发布信息及资料处于最新状态,我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。本订阅号所载信息来源被认为是可靠的,但是国信证券不保证其准确性或完整性。国信证券对本订阅号所提供的分析意见并不做任何形式的保证或担保。本订阅号信息及观点仅供参考之用,不构成对任何个人的投资建议。投资者应结合自身情况自行判断是否采用本订阅号所载内容和信息并自行承担风险,我公司及雇员对投资者使用本订阅号及其内容而造成的一切后果不承担任何法律责任。