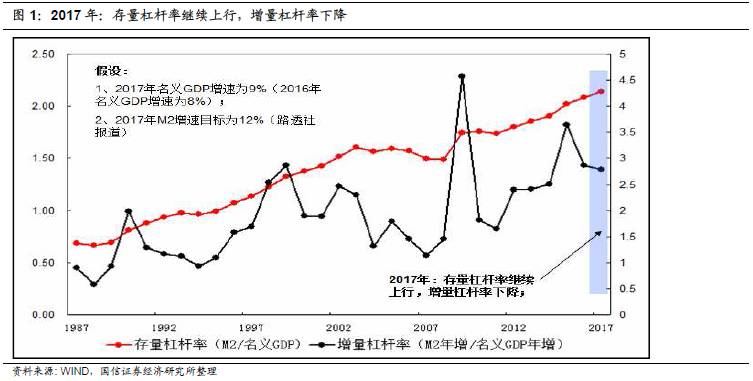

利率品市场观察

本周二,根据路透社报道,中国计划

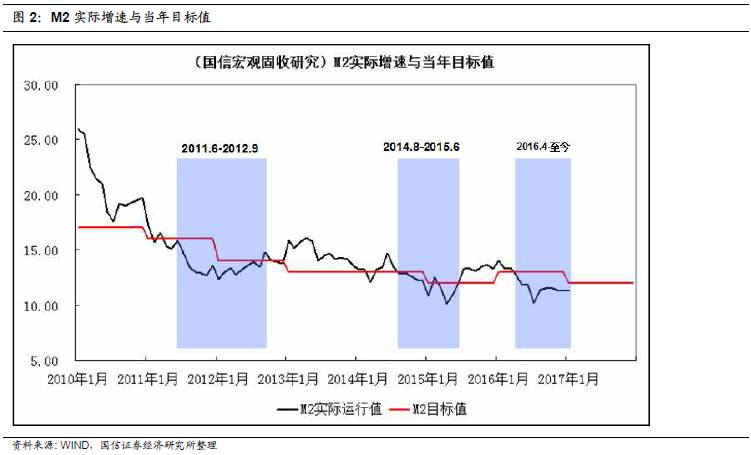

2017

年广义货币供应量增长

12%

。

2016

年中国

M2

增长目标是

13%

,最终实际完成是

11.3%

。

在

2017

年广义货币供应量

M2

目标位

12%

的假设条件下,大致可以得出如下两个推导结论:

1

、

2017

年中国的宏观存量杠杆率水平依然抬升,增量杠杆率水平有所回落。从宏观目标约束来看,去杠杆的迫切性并不高。

经济体中最重要的杠杆率是宏观存量杠杆率(

M2

存量

/

名义

GDP

)和增量杠杆率(

M2

年增量

/

名义

GDP

年增量)。

假设

2017

年

M2

增速目标为

12%

,名义

GDP

增速为

9%

(

2016

年名义

GDP

增速为

8%

,考虑到

PPI

指数受制于翘尾因素回升,假设

2017

年名义

GDP

为

9%

)。

则

2017

年宏观存量杠杆率将比

2016

年的

208%

上行至

214%

,增量杠杆率水平由

2016

年的

287%

下降到

277%

。

从政策目标规划来看,

2017

年整体经济去杠杆的迫切性有限,只是在尽量降低增量杠杆率水平。

2

、从当前

M2

实际运行水平与目标值水平来看,货币政策更可能是中性观望,而非持续性收紧。

虽然面临众多非议,但是中国的市场融资基础依然是以银行体系为主,因此

M2

至今依然是货币政策的中介指标。当前

M2

实际水平与

M2

目标增速的差异大致可以反映当前一段时期内货币政策的基准取向。

年初以来,货币政策基调转移至稳健中性,但是市场预期分歧,始终在中性观望和持续性收紧两个预期间分歧。

由于当前阶段

M2

实际增速水平为

11.3%

,而目标规划为

12%

,因此在一定时期内,货币政策更多是采取中性观望态度,并无过多动力去提高政策基准利率,并引导

M2

继续下行。

总体来看,在相当时期内,我国的货币政策将保持稳定中性观察的局面,预计货币条件主动性收紧的概率不大,利率在资金供应端并不受到负面约束,而需求端才是决定利率变化方向的根本,我们预计在后期,名义增速水平(代表需求端)或融资需求增速将趋于降低,利率依然会选择回落的方向。

信用品市场观察

转债市场观察

1

、一级市场:太平洋将可转债发行金额从

37

亿元调减为

17

亿元。

国债期货以及相关衍生品市场观察

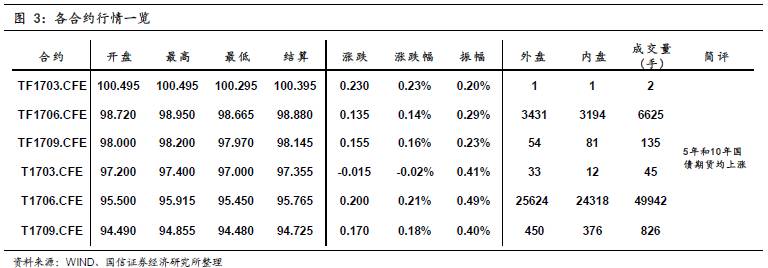

5

年期主力合约

TF1706

开于

98.720

,收于

98.905

,结算价

98.880

,最高

98.950

,最低

98.665

,涨幅

0.14%

,振幅

0.29%

,成交

6625

手,其中外盘

3431

手,内盘

3194

手,持仓量

15177

手。较前一交易日,合约收盘价上涨

0.185

,结算价上涨

0.110

,成交量下降

2728

手,持仓量上升

122

手。另外,

10

年期国债期货主力合约

T1706

上涨

0.18%

。

今日央行公开市场进行

100

亿

7

天、

100

亿

14

天、

100

亿

28

天的逆回购操作,考虑到今日

800

亿元逆回购到期,单日净回笼

500

亿。月末最后一天叠加

LCR

等监管指标的压力,大行等机构出资意愿不高,资金供给较上日明显收敛。一级市场方面,国开行

1

年期固息增发债中标收益率

3.1358%

,市场预测均值

3.15%

;

7

年期中标收益率

4.0744%

,市场预测均值

4.10%

;

20

年期中标收益率

4.3078%

,市场预测均值

4.27%

。二级市场方面,国债期货低开后拉升,然后窄幅震荡,直到尾盘拉升,收盘国债期货涨幅对应收益率下行约

3BP

,而国债现券收益率基本未变。