天风机械团队

天风机械团队

总量放缓,需求的结构性变化唱主角

经济体量庞大,增长逐步放缓成为常态,未来重点应该关注投资结构、地区、人口等多方面差异化需求。这些基本面的变化都将带来不同产业需求,对制造业的影响深远。在多项指标好转的背景下,可以对中国制造业抱有更乐观的期待。

共性规律总结:

下一阶段重点看新产业繁荣和周期龙头的全球化

根据我们总结的新技术投资周期框架,分析重点龙头的成长历程,由此可以展望不同公司的不同主营产品所处的技术周期,由此可以展望未来投资价值。其中,工程机械和油服两大传统行业均有细分领域处于第二周期、有机会实现戴维斯双击,而部分新能源产业已基本实现进口替代和龙头集中过程、进入第三周期。梳理完需求的结构,对估值的探讨将尤其重要。

风险提示:

国内外经济下行,国内基建投资放缓,房地产下行,原材料价格上涨影响企业利润。

(1)在外部贸易摩擦和内部企业库存周期的影响下,中国制造业又走过跌宕的一年,有幸在四季度开始出现经济转暖的信号,不管是从宏观的PMI、企业社融等指标还是机器人、叉车、注塑机、激光装备等行业销量(或新订单)的角度观察,都已经出现好转迹象,我们对中国的未来和中国制造业的未来充满信心。

(2)

细品之,随着经济规模的扩大,未来增速放缓将成为常态,因此我们更应当重视经济的结构性变化,A股也难再出现全行业性的普涨机会。

(3)制造业的结构变化会体现在很多方面,包括基建投资类别和地域性差异、不同行业的景气度差异、产业政策、环保政策、跨国产业转移和全球化等,另一方面人口的收入、地域、年龄等差异也会导致消费端和生产端的需求变化。

因此未来结构性变化是我们核心关切。

(4)尽管需求会出现结构性变化,但不同的产业至今会存在一定的共性规律,因此我们经过分析,总结出基于技术更迭的研究框架,即“新技术投资周期”框架,这也是基于“万物皆周期”的一种分析总结。

根据此框架,我们能够在过往一些龙头企业的身上得到验证,因此我们也将此作为对众多新兴行业和周期龙头分析的基础,总结过去、预判未来。

(5)总之,细分龙头加强和新兴产业繁荣将不断给中国制造业带来惊喜和信心。

我国GDP体量增长,增速逐步放缓将成为常态,未来制造业的增速也将放缓。未来应当重视“存量”市场中的结构性变化。

(2)产业升级带动无人化、智能化、高端服务等需求;

(4)新技术推广应用,尤其在通信/互联网/新能源等相关领域,国家产业政策将助力;

(5)人口结构变化:区域(城镇化)、年龄(老龄化)、收入结构(成本提高与消费升级);

(6)细分领域出现需求高增长,局部投资回暖有望带动整体信心恢复;

(7)中国与不同国家/地区/省份间的产业转移、优势产业地位更迭。

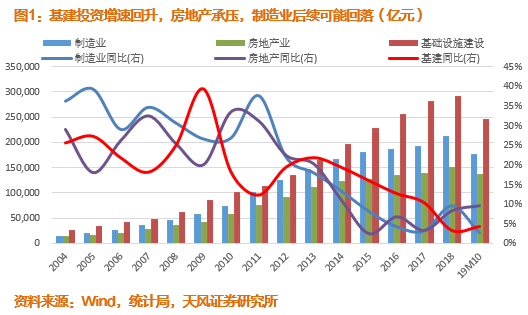

(1)基建+地产的投资结构发生了巨大变化,城镇化的需求增量重点在于基建投资,从逆周期向全面城镇化推进。

(2)基建投资的结构变化:04-10年间投资重点为路桥、能源等领域,近几年逐步扩大了在新农村、市政等民生工程方面,预计未来城镇化的需求仍然在这些领域。

(3)房地产投资以稳为主:整体仍在调控,“房住不炒”+去杠杆+因城施策等政策指引仍在,未来整体销量和投资额有望维持在现有水平,缓慢增长。

经历长期充分竞争,各领域均走向龙头集中和实现全面的进口替代局面,其中规模效应、费用率下降、渠道优势、持续研发投入和自动化升级等多方面因素都将有所将增强。

对比工程机械和汽车行业,工程机械大多数领域已经实现了国产化,但全球化任重道远,将成为下一阶段目标;汽车行业正处于40%上下自主品牌市占率阶段,未来亦有希望取得突破。

纵有庞大人口,但未来人口结构的变化将重于总量变化:

(1)人均收入提升:一方面意味着生产成本的提升,未来对于自动化、提升效率的高端装备领域需求将提升;另一方面也意味着居民消费领域对中高端产品和高端服务行业需求将提升。

(2)城镇化:从常住人口地域变化可以看出往主要大中城市和沿海省份集中的趋势不变,未来这些地区的基建设施仍有提高空间,相应地区的产业升级也将持续推进。

(3)人口老龄化:年龄结构之变,意味着生产端对效率的要求将提高,消费段的需求结构也将出现巨大改变。

1.4 研发投入快速增长,创新与新技术将扮演重要角色

我国整体研发投入明显增加,未来有望在多领域取得全球领先地位:

(1)5G引领通信产业链快速发展,供应链全面国产化。

(2)半导体:最大的应用市场催生全产业链自主供应。

(3)新能源车:从原材料到电池、电控,再到整车,经历五年的补贴,已经具备全球竞争力

需要指出的是,从PMI的结构看,未来以大型企业的投资将成为新技术应用的决定力量。

1.5 PMI重回荣枯线以上,制造业有望从不同领域开始回暖

宏观数据和行业数据均可支持制造业触底,未来投资信心有望逐步恢复:

(1)PMI数据回暖:统计局公布12月PMI50.2,时隔七个月后连续两个月在荣枯线以上,故可对制造业投资预期更乐观。

(2)叉车销量转正:11月销量5.5万台、创历史同期新高,同比+16%,代表社会物流需求好转,预计12月份环比增长。

(3)机器人产量转正:统计局数据,10月工业机器人产量1.4万台、同比增速1.7%,意味着制造业在“机器换人”方面的投资需求恢复。

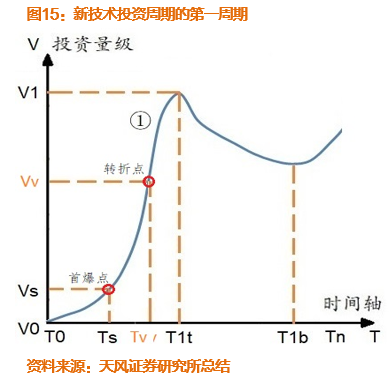

总结中国制造业各行业龙头发展历程,我们总结了新技术投资周期:

(1)第

1周期T0~Ts~T1t~T1b:新技术导入期/下游首次繁荣期/调整期;

(2)第2周期T1b~T2t~T2b:第二轮景气度上行期/缓慢调整期,装备领域出现戴维斯双击区间;

(3)

第3周期T2b~T3t~T3b及之后:国内市场进入周期轮动小幅调整期,龙头逐步进入全球化周期。

2.1.1 第一周期:

新生事物的繁荣与快速泡沫化

第1周期T0~Ts~T1t~T1b,从“初生”到“繁荣”再到“泡沫破裂”:

(1)T0~Ts:新技术导入期,量级较小、增长并不明显,适合于VC/PE投资或国家立项驱动。

(2)Ts~Tv:下游首次繁荣期,拐点Ts的主要驱动力为:1)新技术成熟度提高(如数码锂电池),2)产业政策或补贴(如LED、光伏),3)良率提高成本降低(如手机金属机壳)。期间下游应用快速普及,个体企业有产能即有订单、且盈利能力较强。

(3)Tv~T1t:下游泡沫化阶段,中游专用设备(外资为主)订单增速非常高,设备国产化由此起步的转折点。

(4)T1t~T1b:由于行业产能过剩,导致出现大量下游企业盈利恶化、甚至亏损,此时达到下游行业繁荣期顶部,中游订单开始明显放缓、甚至下滑,此期间国产装备将在技术、渠道、市占率、产能、供应链等多方面完善,积蓄新一轮周期的高弹性。不同行业差异明显,部分行业调整期较短、调整服务较浅。

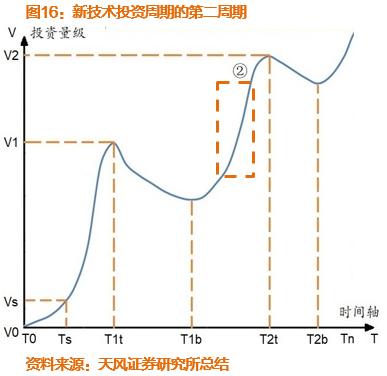

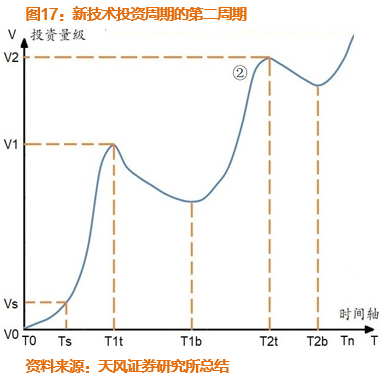

2.1.2 第二周期:

产能出清后的头部盛筵,戴维斯双击

第2周期T1b~T2t~T2b,经历行业初次出清后行业格局变化巨大:

(1)T1b~T2t:前期行业出清后,下游洗牌也导致格局优化、供需结构更稳定,持续的行业成本下降降释放新的行业需求、或产业政策推动,将带来二次繁荣期。期间有望实现设备龙头的EPS/PE双升,而且利润往往滞后于收入1~4个季度体现增长。PE的提升,核心是格局的优化,其中最强的支撑是国产替代进口,其次为集中度提升。

期间难点工作:一是判断需求的景气度与持续力;二是测算行业天花板,通常为第一周期需求的2~5倍。

(2)T2t~T2b:行业需求进入小幅回调期,因为本轮下游集中度提高,因此恶性竞争、泡沫化程度将远好于上一轮调整期,基本龙头决出,设备国产化率(自主比例)接近或超过50%。

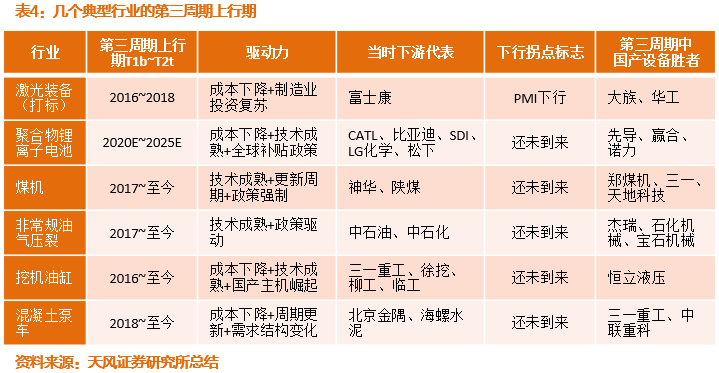

2.1.3 第三周期:

中下游格局稳固,剑指全球化

第3周期T2b~T3t~T3b,经历行业初次出清后行业格局变化巨大:

(1)T2b~T3t:经历两轮行业调整,上下游供应格局稳定,“大客户+龙头装备供应商”深度合作的局面稳固,在政策、成本、更新周期、新技术迭代等因素驱动下,下游需求。本轮周期上行期的装备企业收入与利润较高,但若业务仅限于国内市场(除非国内市场占全球比例超过一半)则估值提升有限,若实现了全球份额明显提升、则估值弹性较高。

(2)T3t~T3b:行业需求进入小幅回调期,因为在上一轮景气度周期内基本已经格局稳固,因此下游用户的采购更加理性,而且技术更迭越慢的领域回调幅度越小,国内市场的设备国产化率接近或超过3/4,若企业的全球市场开拓得力、则有望平滑周期波动。

2.2 制造业新技术投资周期小结:

第二周期EPS和PE双击机会明显

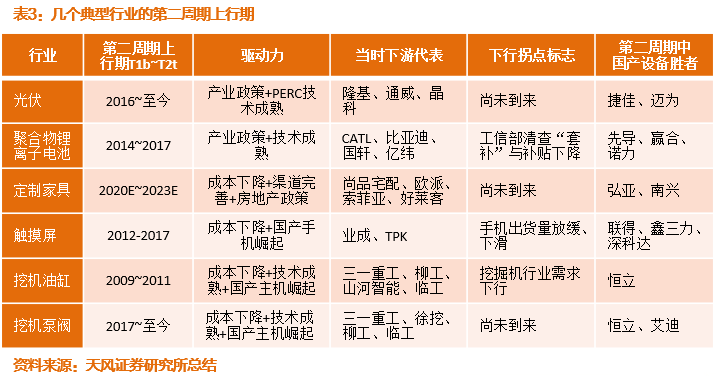

根据新技术投资周期框架,我们将装备行业较为热门和具有竞争力的板块进行了总结,其中需要注意的是:

(2)同一企业的不同产品可能处于不同的周期阶段,替代进口进度和周期属性需要独立分析。

(3)同一技术应用于不同领域,也呈现出不同周期属性,竞争格局也不同。

(4)主机/集成设备与核心部件通常呈现一定的错峰关系,即核心部件往往滞后一个周期。

(5)

估

值变化影响最大的为竞争格局变化,首先为进口替代,其次为集中度提高。

(1)周期属性:结合宏观/行业数据,判断下游需求是否处于上行期或者即将进入上行期?处于第几个周期?

(2)景气度持续性:测算下游需求的近期和远期峰谷波动范围,行业需求的顶点与企业盈利拐点、股价的拐点较为吻合。

(3)行业格局:结合企业核心竞争力,判断是否快速替代进口或龙头集中度快速提升?由此判断估值(PE)弹性区间。

(4)主业与业绩分析:判断企业不同主营业务分别处于哪个周期阶段,测算业绩弹性(EPS)、判断股价/市值合理区间。

根据本框架,三一重工的挖机和泵车业务当前被低估,恒立液压的油缸与泵阀业务的增长和估值区间变化符合本框架。

三 新产业盛筵与大龙头全球化:

框架逻辑与产业发展趋势验证

3.1 工程机械:

国之重器,下一个具有全球统治力的领域

自2016Q3开始,工程机械大多数领域出现了触底反弹,在17~19年保持了高速增长,从行情启动的几个原因来看,未来几年需求仍有望保持高位:

(1)预计地产投资不会大幅下滑,基建投资将保持增长,尤其是专项债等政策近期逐步落地后信心更足;

(2)经历近6年下行,设备和租赁商均优胜劣汰,进入强者愈强的时代,严控首付比例和应收账款的回款等风险;

(3)供应链全面国产化后降低成本,国产替代进口后,进一步降低成本、释放新的需求;

(4)需求两极分化,小型设备替代人工效果显著、大吨位设备生产效率更高,行业需求出现结构性增量;

(5)各地环保政策带来新机器采购需求,预计2021年将全面启动柴油车和非道路机械的强制淘汰,届时需求有望更进一步。

3.1 工程机械:

挖掘机&核心部件的EPS+PE双击正当时

本轮行业上行,基建投资持续增长是基础,结合新技术投资周期框架,分析行业的特点如下:

(1)景气度持续性:多年来基建投资保持增长、近期专项债政策落地后信心更足,地产投资预计维持平稳。

(2)周期错峰:本轮景气度上行期,挖掘机及其主液压阀处于新技术应用的

第二周期

,正在快速替代进口;挖机油缸、混凝土机械、装载机等处于

第三周期

,基本完成了进口替代,国产比例大多在90%以上;

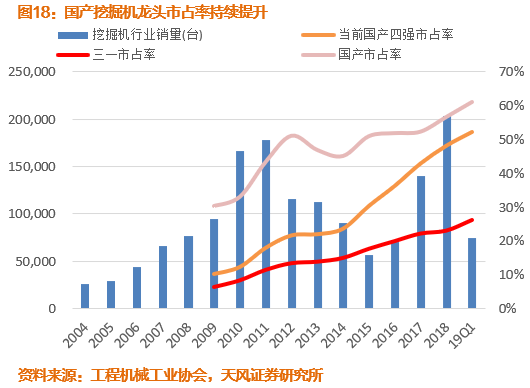

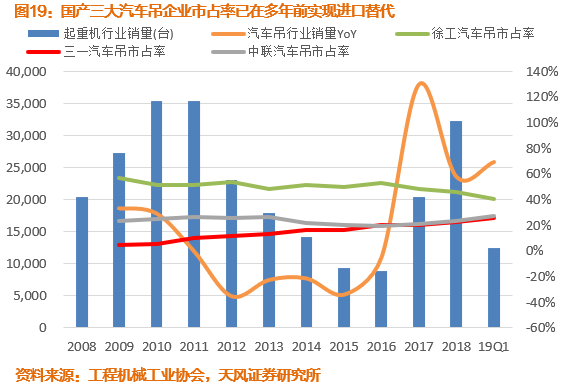

(3)行业格局:行业出清,国产大面积获胜、龙头集中度大幅提高,起重机国产三强长期市占率超90%、装载机国产四强超80%、泵车两强接近90%;而挖机国产份额从15年50%提升至66%、其中四强从30%提高至50%,液压阀刚开始替代进口。

(4)竞争力:国产主机质量提升、渠道日渐成熟、规模效应与部件国产化降低成本,尤其是液压件和精密传动。

(5)综上,各大龙头的本轮景气度替代进口和集中度提高主要体现在挖掘机和液压件领域,因此估值弹性较高。

(6)相关公司:三一重工、浙江鼎力、恒立液压、中联重科、建设机械、艾迪精密。

3.1.1 三一重工:

穿越周期证实力,正当盛年望全球

(1)国内需求旺盛:基建投资和行业数据均明显增长,考虑到2021年环保政策有望强制淘汰部分产品,需求将持续至2022年。

(2)周期属性:挖机处于

第二周期

,替代进口叠加份额持续提升;泵车处于

第三周期

,起重机则缓慢提升份额。

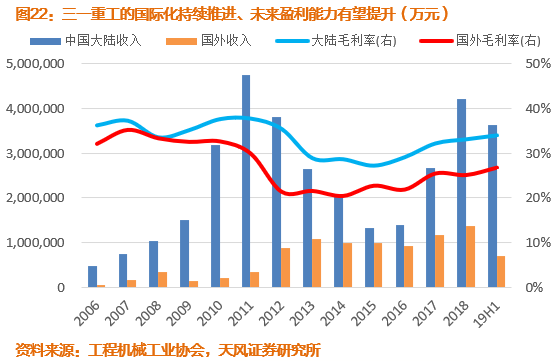

(3)格局变化:公司的挖机和起重机持续提高份额,未来挖机全球份额提升,预计在21~22年间体现全球化的估值弹性。

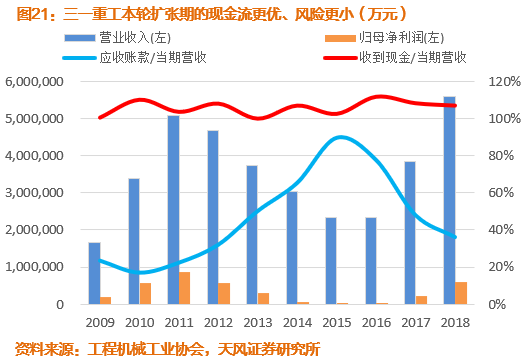

(4)竞争力:核心产品提高市占率,规模效应降成本,持续投入研发,品质超越外资品牌,同时客户质量和现金流不断优化。

(5)预计19~21年净利润112亿、134亿和149亿。

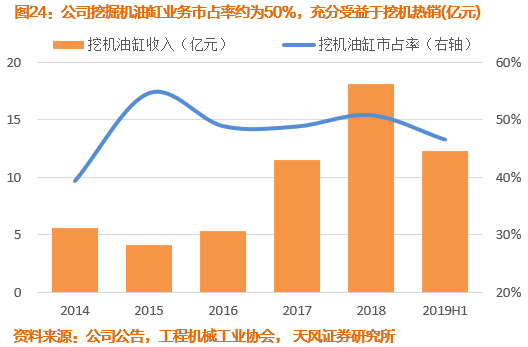

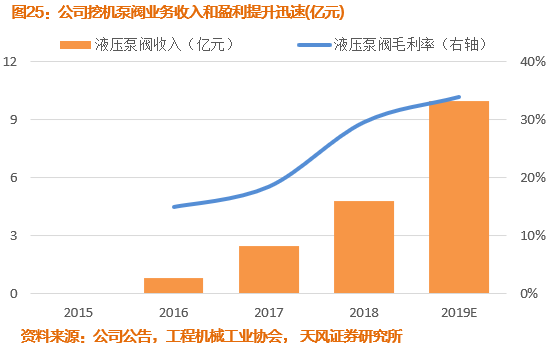

3.1.2 恒立液压:

挖机行业处于进口替代周期,新品接力扩张

(1)国内需求旺盛:挖掘机需求将持续至2022年。

(2)周期属性:泵阀处于

第二周期

,快速替代进口、提高市占率;挖机油缸和工业阀处于

第三周期

,缓慢提升份额;非标油缸下游差异明显,AWP为第一周期、盾构为

第三周期

。

(3)格局变化:挖机油缸击败KYB、份额已超50%;泵阀接国产挖机份额提升快速替代川崎、力士乐,三年内份额从0到20%+。

(4)竞争力:主要客户为CAT、三一、徐工、Genie等龙头;掌握了铸造和精密加工两大核心制造环节,成本、产能、交付周期等优势明显,随着规模扩大、泵阀产线摊销更低。

(5)预计19-21年归母净利润12.5亿、14.7亿和17亿。

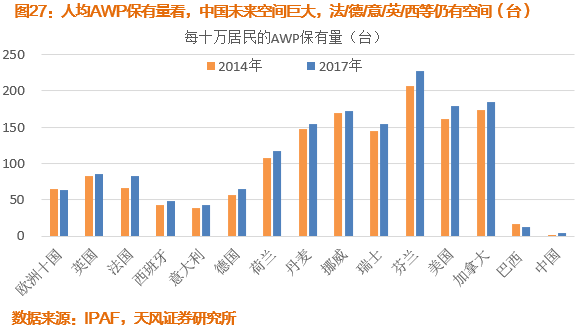

3.1.3 浙江鼎力:

工程机械细分龙头,出口+臂式AWP是未来亮点

(

1

)国内需求旺盛:人工成本提高

+

老龄化推动机械化;对标欧美人均保有量,中国仍有

10~40

倍空间,景气度有望持续数年;

2020

年进入租赁商巨头加速加杠杆阶段,资本介入加速臂车普及率提升。

(

2

)周期属性:国内处于

第二周期

,剪叉虽国产份额超

90%

但仍在景气度上行期,臂车

2019

年开启进口替代之路。

(

3

)格局变化:国内剪叉国产替代进口基本完成、仍在景气度上行期;臂车依靠新产品和新产能投放,将进入替代进口周期,估值弹性将体现。

(

4

)海外提高份额:依托

Magni

和

CMEC

进入美欧龙头租赁商的供应链,对美出口已获豁免征关税,未来将在欧美市场扩大份额。

(

5

)竞争力:毛利率超

40%

显示行业定价权和技术

&

品牌优势稳固;深耕多年,二手机品牌价值高;规模效应降低成本,自动化提高人均效率。

(

6

)预计

19~21

年净利润

5.9

亿、

8.57

亿和

12.4

亿。

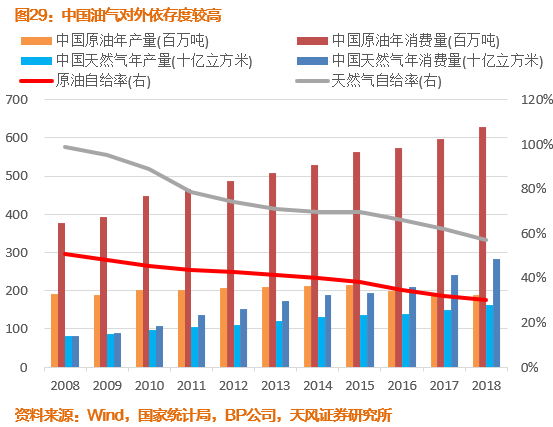

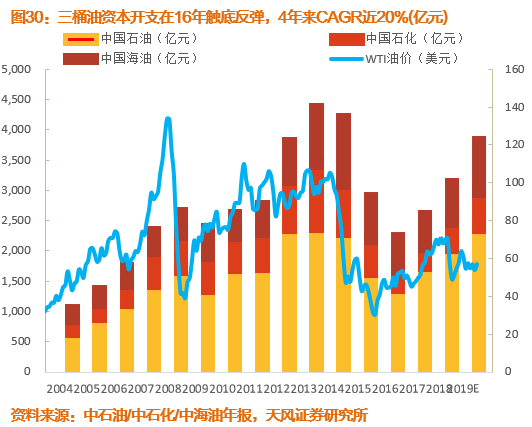

3.2 油服:

能源安全为基、七年计划助力,压裂成本降低致快速普及

(

1

)景气度持续性:国内原油和天然气的对外依存度约为

70%

和

43%

,作为全球能源消费大国,能源安全至关重要。国家能源局

19

年

5

月推出“七年行动计划”,三大油企

16~19

年资本开支

CAGR

约

20%

,预计到

2025

年前将保持年均

7-10%

增长。

(

2

)周期属性:国产页岩油气压裂技术已经成熟,是本轮增产的重要推力,处于新技术应用的

第二周期

;传统开采和储运技术在

09~14

年的投资周期中基本完成了国产化,当前处于

第三周期

。

(

3

)催化剂

-

成本驱动:川渝地区页岩气的单井开采成本大幅降低,成本回收期大幅缩短,经济性优势已经出现。

(

4

)竞争格局:周期下行后,部分产能出清,总体上头部装备公司实现了周期穿越。

(

5

)国产装备竞争力:国产技术不断成熟、零部件国产化降成本,缩短下游成本回收期,未来有望抢占全球份额。

(

6

)相关公司:杰瑞股份、中密控股(零部件),石化机械、中海油服、海油工程(石化覆盖)。

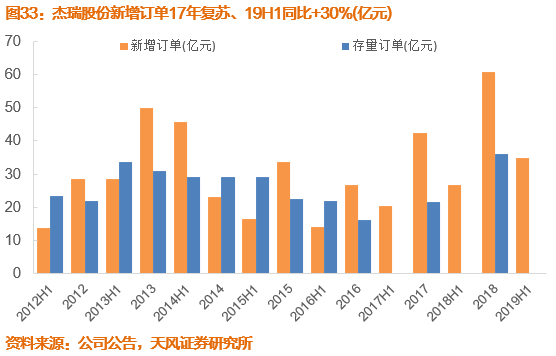

3.2.1 杰瑞股份:

压裂技术成熟,国内景气度提升叠加全球竞争力得到验证

(

1

)内需强烈:三大油企

16~19

年资本开支

CAGR

约

20%

,国家能源局

19

年推出“七年行动计划”,预计

2025

年前将保持年均

7-10%

增长。

(

2

)周期属性:页岩油气压裂开采技术,属于新技术应用的

第二周期

;传统开采技术增产则处于

第三周期

。

(

3

)格局变化:本轮扩产全部国产化,未来估值弹性重点为份额提升。

(

4

)竞争力:公司的技术在国内领先,零部件逐步国产化降成本,已经出口美国,打开五倍市场空间。

(

5

)在手订单预示

20

年业绩增长,预计

19~20

年净利润

9.3

和

13.2

亿。

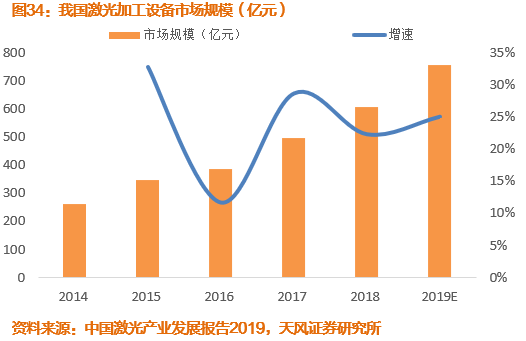

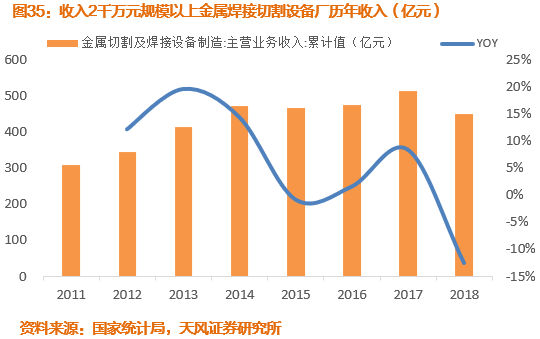

3.3 激光装备:

精密加工利器,应用领域拓宽、未来规模有望翻数倍

(

1

)国内空间巨大:

18

年激光加工设备市场

605

亿,激光焊接

/

切割约

97/211

亿元、对传统焊接和切割的渗透度较低,随着制造业升级,对打标、焊接、切割等领域都将出现较强需求。

(

2

)产业链竞争力:中国已出现了大族激光、华工科技等具有全球竞争力的集成商;在核心部件环节也出现了锐科激光、创鑫激光和柏楚电子等龙头公司,将不断挑战

IPG

等巨头的份额,由成本优势向高端市场切换。

(

3

)周期属性:打标整机装备处于

第三周期

;焊接、切割整机装备处于

第二周期

前期;核心部件逐步步入

第二周期

。

(

4

)相关公司:锐科激光、柏楚电子、杰普特,大族激光、创鑫激光、华工科技(电子覆盖)。

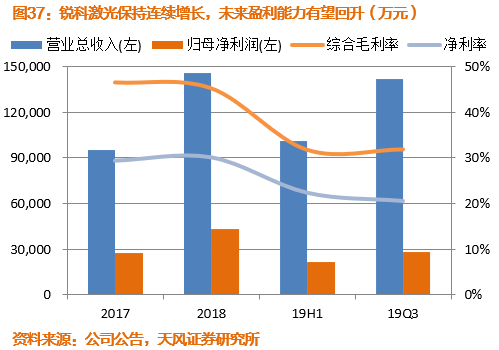

3.3.1 锐科激光:

激光器替代进口,成本降低释放下游需求

(

1

)应用领域扩宽

+

景气度反弹:激光技术向切割、焊接等领域渗透,随着成本降低将加速普及,

PMI

、机器人的数据显示制造业投资逐步回暖,因此

2020~2021

年行业有望高增长。

(

2

)周期属性:小功率激光器处于

第二周期

后半程,中大功率激光器处于

第二周期

前半程。

(

3

)行业格局:锐科激光由低功率向高功率领域替代进口,综合市占率提高至

17

年

12%

和

18

年

17.8%

,

19

年预计超

23%

,其中

6kW

以上占比较低。

(

4

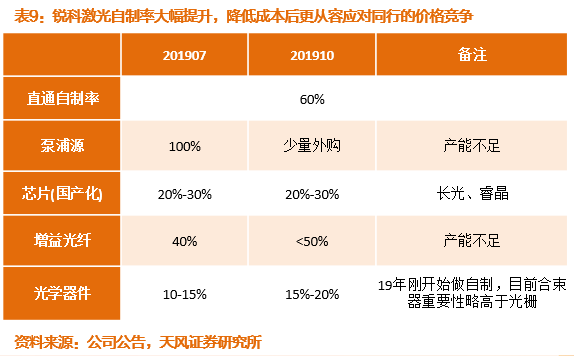

)成本优势为重要竞争力:公司进行产业链整合,光学器件自制率高、不断降低成本,伴随无锡及武汉新产能释放,

3000W

单模逐步放量后成本向下空间较大,盈利能力增强后应对价格战更加从容,份额有望持续提升。

(

5

)预计

19~21

年净利润

3.9

、

5.56

和

7.73

亿。

3.4 新能源车:

至暗时刻已过,明年销量或超130万,全球市场蓄势待发

2019年在补贴退坡和传统燃油车的销量下滑、车企利润下行甚至亏损的的背景下,新能源车出现了个别月份的销量下滑、供应链的现金流紧张。然而危机之下,行业剧变正在悄然酝酿:

(1)特斯拉国产化,供应链有望全面国产化,由此降低成本后有望带来新一波消费热潮,最终对行业将起到“鲶鱼”的作用,带来市场整体预期改善,尤其是电池、结构件等重要供应链环节。

(2)2020年国内汽车销量和车企利润有望触底反弹,综合多方面因素,我们预测新能源车销量超130万辆,其中A级车超20万辆以上,B级车超13万辆。据此测算国内高端电池产能较为紧张,仍需要持续扩产满足2021年之后的需求。

(3)全球电动化:欧洲、韩国、美国的补贴政策纷纷提上议程,丰田购买比亚迪的平台技术,宁德时代欧洲建厂、日韩欧电池厂开启扩产周期……全球电动车普及提速明显,未来“三电”供应链“走出去”和外资车企“引进来”将出现双向互动。

3.4 新能源车:

2019年电池新增产能低于预期,2020开启全球扩产浪潮

(1)国内总量增长缓慢,集中度明显提高:我们汇总了装机量前30的电芯厂产能规划,预计2020年电池待招标量将达到80.9GWh,与2018-2019年情况接近行业投资触底、市场对投资下行的担忧有望得到消除。

(2)国内外的高端电池结构性稀缺,因此欧洲电芯进入大幅扩产周期,总量有望比肩中国市场,采购国产设备大势所趋。

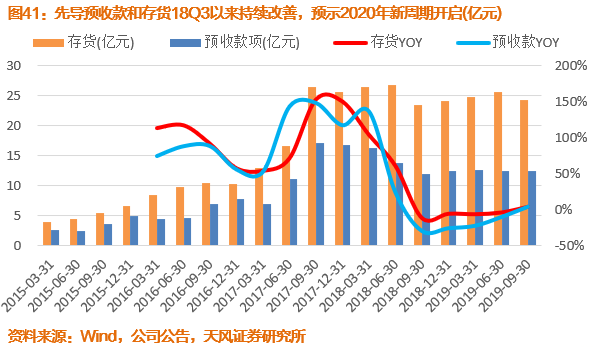

3.4.1 锂电装备:

已全面国产化,全球统治力势不可挡

(1)电芯生产的主要设备基本完成了国产化,优势正从成本、产能、交货周期向性能、产品稳定性和技术前瞻性等方面扩大。

(2)

相关国产设备龙头:先导智能、赢合科技、诺力股份、璞泰来等。

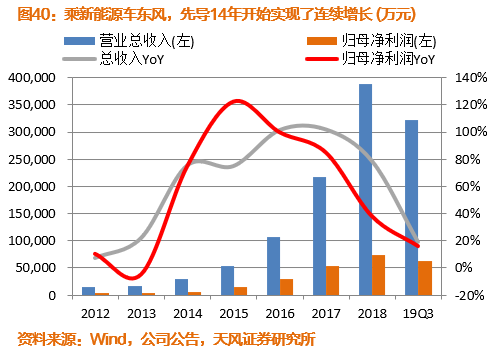

3.4.2 先导智能:

欧洲接力全球电动化浪潮,龙头电池产业链全球化

(

1

)全球投资周期开启:国内高端电池依旧紧俏,未来仍须持续投资供应未来需求;

2020

年有望成为

Borthvolt

、

CATL

德国、

LG

、

SK

、

AESC

等海外电池厂扩产元年,全球需求明确上行。

(

2

)周期属性:国内市场所有电芯装备都实现了国产替代,即将进入

第三周期

;全球市场开启增量市场、打开国际化空间。

(

3

)格局变化:先导在

15~18

年周期已经确立了寡头地位,主要客户覆盖宁德

/

比亚迪,重点看欧

/

日

/

韩系等全球份额提升。

(

4

)竞争力:技术引导

+

绑定国内外龙头大客户。

(

5

)技术储备:智能物流、激光、半导体、面板等领域。

(

6

)预计

19~21

年净利润

9.69

亿、

12.86

亿和

15.66

亿。

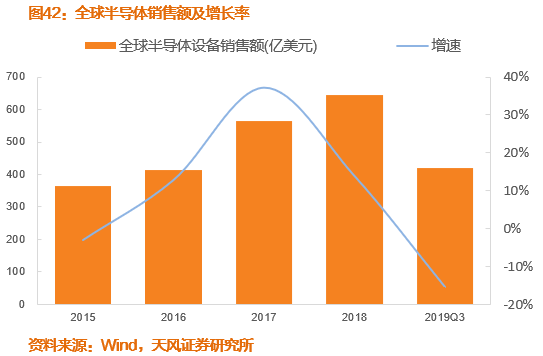

3.5 半导体设备:

景气度开始回升,设备国产化逐步推进

未来科创新技术领域将成为国家产业政策发展方向,符合目前的国家战略定位和供应链安全的需求。其中,半导体设计/制造和半导体设备领域国产化率较低,未来空间巨大。近来行业好转,有利于投资持续发力,国产设备的需求稳定。

(1)下游需求爆满:得益于5G、消费电子需求旺盛,全球半导体行业持续复苏,晶圆厂、封测厂产能打满。

(2)设备拐点已至:19Q3全球/中国半导体设备销售额148.6亿美元/34.4亿美金元,同比-6.2%/-15.6%,但环比+12%/+ 2.4%,大陆地区拐点出现在19Q2;预期2020年设备采购将持续增加。

(3)下游进口替代正当时:19Q3韩国/中国半导体设备出货规模34.5亿美元/ 39.8亿美元,同比-31%/+106%,环比-29%/+5%,中国首次超越韩国成为全球半导体设备最大市场,未来半导体环节的进口替代将持续推进。

(4)中游进口替代即将开启:大陆在建晶圆厂24座、已建成22座,投资规模超过千亿美元。设备国产化、降低成本成为共识。大陆33家且有一定规模的半导体设备企业基本覆盖了前道所有环节。

(5)相关公司:航锦科技、晶盛机电、至纯科技,精测电子、中微公司、北方华创(电子覆盖)。

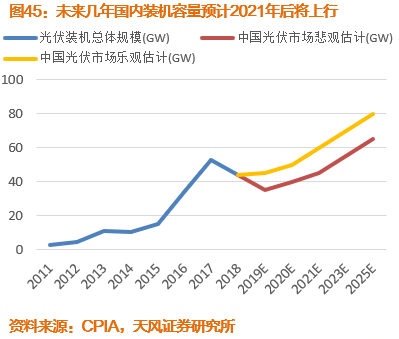

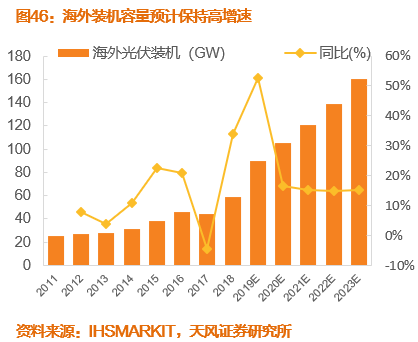

3.6 光伏:

2020年国内外需求将大幅增长,大硅片+HJT值得期待

(1)国内平价时代走近:预计2020年之后项目将成为重要驱动力。预计20年国内新增并网40-50GW、同比+40%,20年平价项目实际装机达9GW、同比超+100%;25年国内装机容量65~80GW。

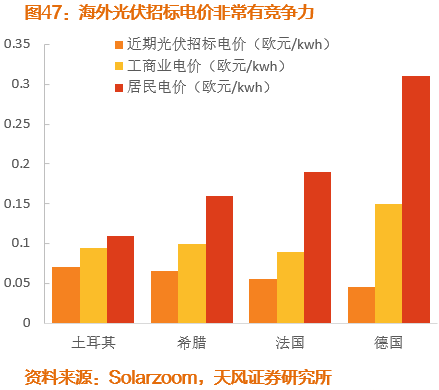

(2)海外:19年多个市场全面开花、装机量85~95GW、同比约+50%,20个多地区体量超1GW,印度、越南等地加速工业化带来用电量需求强烈,欧洲部分地区招标电价已低于上网电价。预计20年海外装机容量100-110GW,同比+15%。

(3)市场格局:传统领域国产份额已经很高,海外市场和新技术应用有望带来估值提升,重点关注大硅片+HJT技术落地。

3.6 光伏:

从PERC技术迭代来看,HJT将带来巨额投资需求

(1)周期重现:从PERC技术应用带来的大量需求和下游格局剧变可以看出,新技术带来单位发电能力提升极为重要。因此各条技术路线都有厂商在进行相关的尝试,尤其是电池片的TOPCON、HJT、PERC+等。其中TOPCON和PERC+可能仅仅是过渡性的路线,HJT技术有望在2020年落地推广。