点击上方关注“

保险八卦女

”,

由业界贼有良心的八卦姐打造。

重要提示:

微信改版后找不到美腻专业的八卦姐?

表急,这样做,我们就不会走散在茫茫人海了:

点击标题下面蓝色的“

保险八卦女

”,

->点击右上角“...”->点选“

设为星标★

”。

据说新加坡和日本感染人数急剧上升了。

但新加坡官方表示,希望民众把新冠病毒当做普通流感来看待,否则,他们无法反抗大规模的经济损失。

我们应该庆幸,大多数打工仔,还在家里云办公,996也好,007也好,安全,是最大程度得到保证的。

坚持,再坚持一段时间。

待春暖花开,一切都会好的。

by八卦姐

本来,八卦姐只打算的比较一下两地保险公司疫情下应对措施的差异。

然后,在找寻资料的过程中,发现香港保险,从来不只是保险那么简单。它后面的政治、社会、制度,让人无法忽视。尤其是在本次疫情前面,他们的所作所为,实在让人心寒。

那就先说大的(政府/社会),再说小的(保险)。

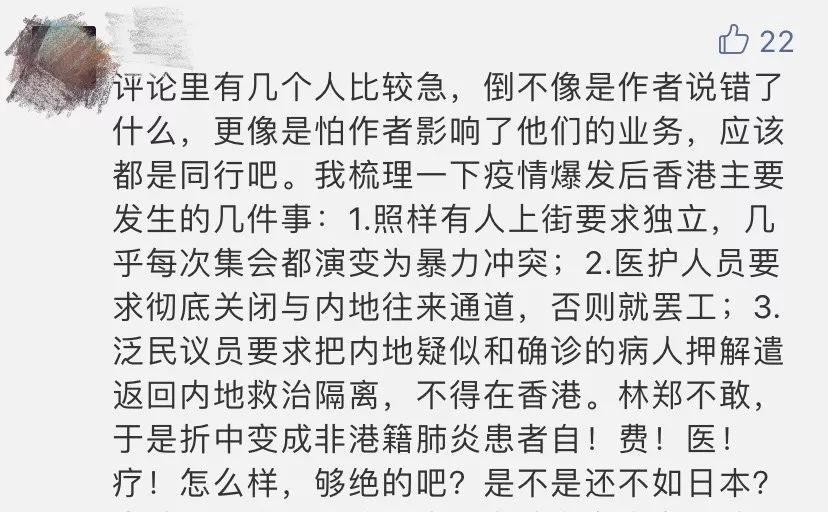

引起八卦姐上下求索的,是篇香港保险文章下面的这个评论:

第一点,不稀奇,略过;但是第二和第三点,是否过分了啊?

当然,下结论前,一定是要找到论据的。

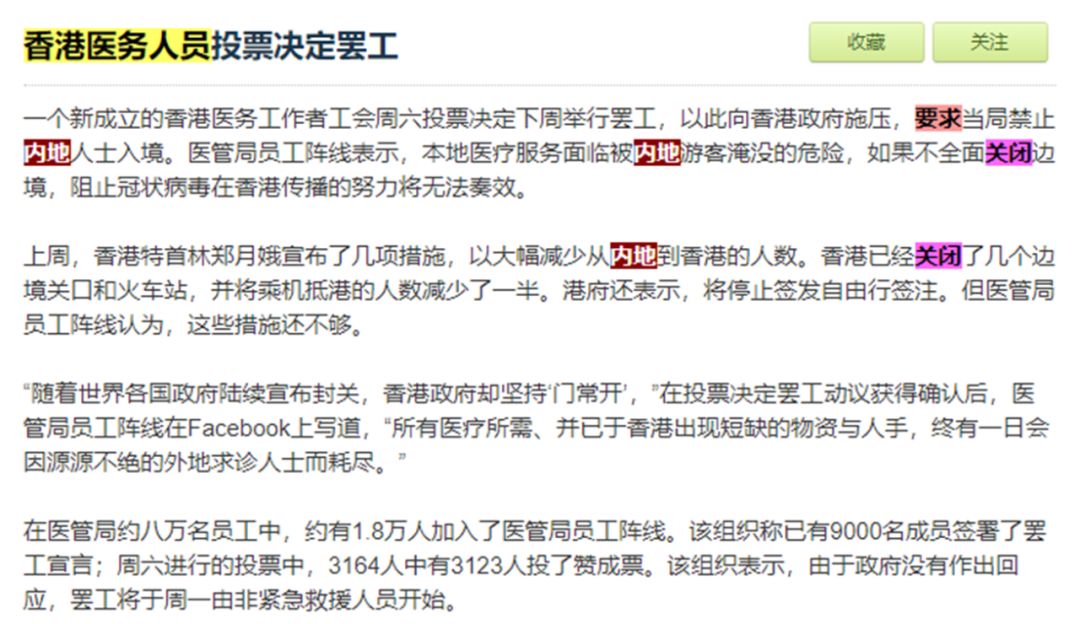

首先,关于医务人员罢工这一点:

此文章原文已被删除,八卦姐通过“百度快照”截取的上述信息。

如果你说不是官方途径不能算,好,官方的来了(环球网):

还不够?人民日报的新闻,连世卫组织总干事都出来评论了:

再关于,内地病人治疗新冠肺炎自费的实锤,也找到了,视频在“凤凰视频”上找到,八卦姐截取了部分页面:

这种种行径,若我是一个生活在香港的大陆人,大概会心寒到极点。

不和内地各种政策比,就和邻国日本比好了。不仅官方民间捐物捐口罩,还从1月27日起,不分国籍工费治疗新冠肺炎。

我只想说,香港,何苦何必。

说完了香港,再来说香港保险针对疫情采取的措施,以及和内地的对比。

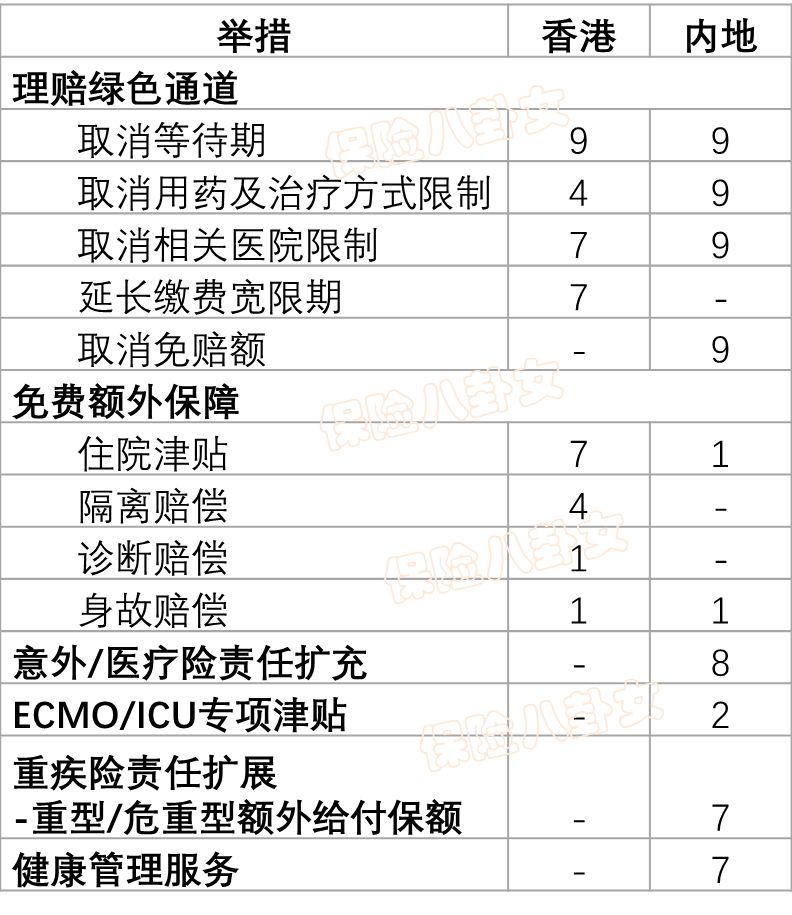

本次选取了香港和内地各9家公司,都是当地相对主流公司,作为依据。

香港:友邦,保诚,安盛,宏利,富通,富卫,万通,中银,人寿海外。

内地:平安,国寿,太平,新华,泰康,太保,友邦,中宏,中信保诚。

上图(数字表示采取此措施的公司数):

划重点:

-

在绿色通道方面,两地既有共性又有差异化,比方都取消了等待期,延长缴费宽限期这个内地产品不适用只有香港保险有这个需要,而内地产品都取消了免赔额香港方面没有;

-

免费额外保障方面,差得很多,香港主要集中在确诊后的住院津贴,500-700元/天不等,限定最高天数(比方45天);

-

而内地的侧重点完全不同,可以分三方面来讲,寿险是短期意外和医疗险扩充10~20万不等的新冠肺炎身故/全残责任,其次有公司给到ECMO/ICU专项津贴,另外,非常重要的一点,内地有7家公司都对重疾险做了重型/危重型责任拓展,也就是说,一旦客户确诊重型/危重型新冠肺炎,公司额外给付一定保额(20~30%不等)作为额外给付责任;

-

此外,内地还有多家公司给了线上健康管理服务,有的远程问诊,有的义诊,还有心理咨询辅导等。

你说哪个更好?八卦姐只能说,作为客户,更喜欢内地公司的做法。香港的更关注确诊给付,但是金额都不高,除了一家有给确诊一次性赔付现金(也就1.5万),住院津贴不可能拿到很高天数(若是在湖北,能不能住得进去还两说),所以也就不会拿到太多钱。

而内地更侧重于重型之后的赔付,且赔付金额更高,比方ICU/ECMO,基本都是10万以上,重疾扩展责任的话,也是一次性给付保额百分比,且可以叠加获得。

而且从官方数据来看,重型患者占比高达21%,所以获得额外赔付的概率也是很高。

(数据来自丁香医生)

PS:关于内地各公司采取的四重措施,若大家有兴趣,八卦姐可以另行撰文。