对于中国经济工作而言,如何兼顾化解金融风险,同时保证经济运行稳定的双重目标?“金融去杠杆”对整体经济究竟会产生何种影响?

中国金融四十人·青年论坛成员、中国建设银行总行金融市场部张涛预计,今后一段时期防风险必将是中国金融领域的重中之重,这意味着未来一段时期货币金融调控和监管的方向一定是中性偏紧的。他从四个方面分析了当前“金融去杠杆”对经济的主要影响。

首先,通过对1997年亚洲金融危机和2008年全球金融危机的对比分析,他发现,中国经济在2008年全球金融危机中的恢复,依靠了大量的金融活动,这也是造成GDP名义和实际增长间差异的主因,反映出如果金融活动的增加,不能通过资金配置效率和财富效应,最终渗透到分配领域和生产消费领域,GDP实际复苏进程会很慢。反观本次危机后,美国经济复苏进程加快的原因之一,就是美联储的“量化宽松”带动下金融活动成功地向分配领域和生产消费领域渗透。

其次,本次危机以来,中国金融嬗变的大致逻辑,归纳起来就是中国当前金融活动的频繁和扩容,已经超出了经济运行本身之所需,但仅仅靠监管机构在监管指标和手段的技术性修复,可能很难纠正过来,甚至不断加码的监管,本身还可能成为金融异化的促成因子(监管套利层出不穷,愈演愈烈)。

第三,针对越滚越大的潜在金融风险,实体去杠杆,金融去杠杆的思路逐渐明确,但由于一些经济学逻辑上的误识,致使其实施过程效果不佳,尤其是中央银行宏观意图始终难以在金融领域完全实现。

第四,在2014年前后,中国货币金融环境进一步发生了巨变:对于商业银行而言,宏观经济进入新常态,经济降速影响了银行的盈利能力。资产扩张问题随之浮出水面,但同业盈利竞赛却有增无减,银行资产负债表扩张速度不减。对于央行而言,2014年后外汇占款开始出现趋势性下降,中央银行有条件重新掌控货币供给主动权了,但在取得此主动权的技术策略上,客观地讲,还是“摸着石头过河”。

张涛分析指出,由于货币供给是内生的,控制权不在央行手里,货币弹性不灵尚情有可原;如今货币供给回归至外生,控制权已经牢牢地被央行抓在手里,那么尽快恢复货币弹性,否则“摁下葫芦起了瓢”就存在常态化的趋势。

除此之外,他认为还需要反思两个回归:一是回归货币政策是总量调控政策的本源,二是回归金融融资本源。

作为对“4.25讲话”精神的落实,包括财政部、一行三会等政策部门,围绕整顿规范金融秩序,化解金融杠杆率过高带来的潜在风险,连续密集的出台了多项监管政策,可以预计的是防风险必将是今后一段时期中国金融领域的重中之重,那么这意味着未来一段时期货币金融调控和监管的方向一定是中性偏紧的。而对于宏观经济运行而言,去年中央经济工作会议已十分明确提出“稳是主基调,稳是大局”。

因此,对于金融领域而言,既要缓解潜在金融风险,同时还要尽力保证经济运行的稳定,客观地讲,实现此兼顾目标很难,尤其是“金融去杠杆”对于整体经济金融究竟会形成何种影响?

自1994年社会主义市场机制确立以来,中国经济先后历经两次大型外部危机冲击,依次是1997年亚洲金融危机和2008年全球金融危机,客观讲中国的宏观调控体系正是在反危机应对过程中快速完善起来。今年已是本次危机以来的第十个年头,单就数据时间长度而言,已初步具备了对本次危机中经济运行和应对进行小结的条件。

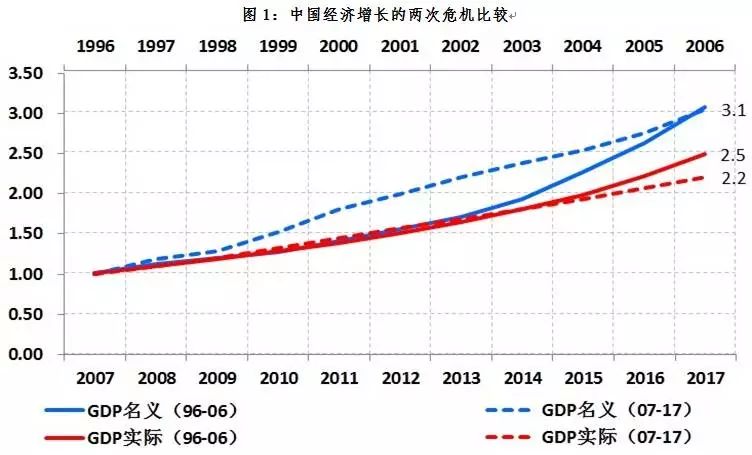

出于比较方便的考虑,笔者分别对两次危机过程中GDP的名义增速和实际增速进行了指数化的简单技术处理,即将1996年和2007年的GDP均设定为基数1,然后分别按照GDP名义增速和实际增速,对两次危机自爆发以来的10年数据进行相应换算,其中2017年数据为估算值,即GDP名义增速为11%,实际增速为6.8%,见下图。

数据来源:国家统计局,作者自行计算

通过比较,两次危机仅有一处类同——危机10年后,名义GDP扩张了两倍;但两次危机间的差异却很大。

亚洲金融危机期间,中国GDP的名义和实际增长轨迹基本是重合的,自2004年两者才开始呈现逐渐分离的态势,即危机爆发后的第8年,经济运行中的价格因素已发生明显变化——2004年GDP平减指数为7.7%,CPI增幅为3.9%,PPI增幅为6.1%,换而言之,经济已经完全从危机中恢复,趋势上已经趋向繁荣。

本次危机不同之处在于,中国GDP的名义和实际增长轨迹仅仅重合了两年后,于2010年就出现了明显的分离,同时实际GDP增长轨迹始终处于亚洲金融危机轨迹的下方。理论上,GDP名义增速和实际增速间差异的原因基本就是价格因素,即GDP平减指数。但本轮危机期间,除了2010年和2011年价格出现小幅跳升之外,2012年至今包括GDP平减指数、CPI、PPI等在内的各类物价指标并没有明显持续上升,PPI甚至还出现了连续五年的负增长。因此,仅单纯依靠数据表面的价格因素无法解释本次危机以来GDP名义和实际增速间的差异。

进一步观察两次危机中GDP增长轨迹背后的驱动因素。笔者选取的是视角是GDP生产法,即构成GDP的产业结构,采用上图中对GDP技术处理的同样方法,进而发现两次危机GDP增长的驱动因素存在明显差异。

亚洲金融危机期间,对于经济增长起到支撑作用的行业包括第二产业的工业、第三产业中的房地产、餐饮和交通运输,其中增长最快的房地产,增速是GDP的1.3倍;但本次危机期间,支撑经济增长的因素仅包括第三产业中的金融、房地产和第二产业的建筑业,其中增长最快的是金融业,增速是GDP的1.5倍。

比较后的一个基本判断是:中国经济在本次危机中的恢复,依靠了大量的金融活动,这也是造成GDP名义和实际增长间差异的主因,反映出如果金融活动的增加,不能通过资金配置效率和财富效应,最终渗透到分配领域和生产消费领域,GDP实际复苏进程会很慢。反观本次危机后,美国经济复苏进程加快的原因之一,就是美联储的“量化宽松”带动下金融活动成功地向分配领域和生产消费领域渗透。

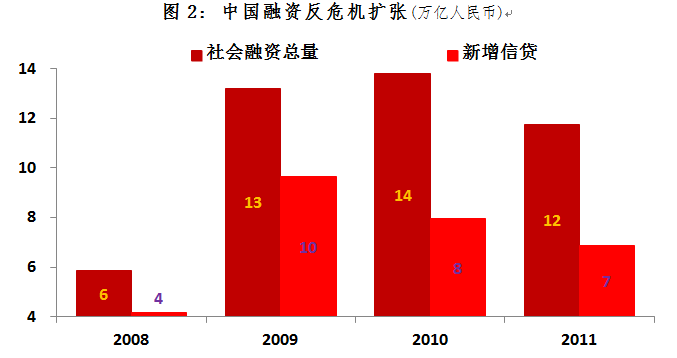

一般意义上讲,金融业具有很明显的顺周期性,即当经济运行处于下行期时,金融业将以更快的速度收缩,以保持自身资产负债表的健康,例如上世纪90年代中后期的日本金融业,以及本次危机初期的欧美金融业。但此一般规律并不适用于中国,相反在政府反危机干预和要求下,中国金融业出现了逆周期的扩张,而且扩张幅度为史无前例,2009年和2010年包括信贷在内社会融资规模呈现出井喷之势。

数据来源:中国人民银行,作者自行计算

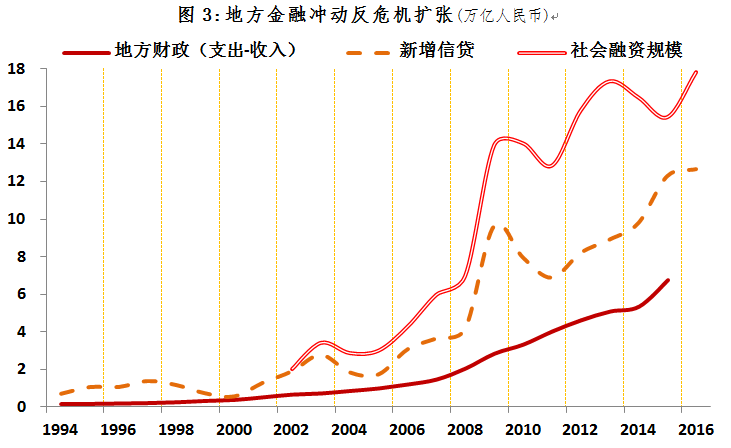

另外,更为重要的是,反危机中需要调动地方政府积极性,然而在现有的收支体制下,如何保证地方积极地主动行使事权就成为了一个难题。为此中央政府只能将金融配置权暂时下放给地方,后果是地方的积极性确实调动起来了,但地方“永远缺钱”的金融冲动也被过度放大了,行政之手开始直接干预社会信用的扩张进程,伴生的还有地方政府债务出现近乎无序的增长。

数据来源:财政部,中国人民银行,作者自行计算

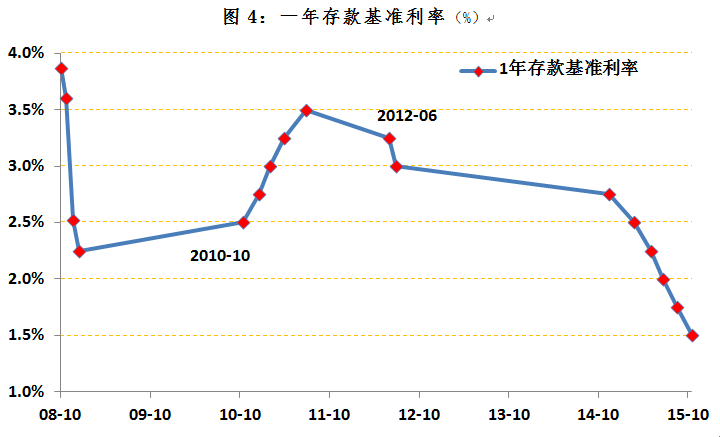

而当经济在一揽子刺激政策下率先实现了复苏之后,担忧自然也就来了:金融前所未有的逆周期扩张,是否会再次带来恶性通胀和债务危机呢?正是带着这样的担忧和反思,中国的货币政策在本次危机中率先转向——2010年10月成为调整全球首个加息的央行,同时还恢复信贷额度管制。

数据来源:中国人民银行

但是2012年爆发的欧债危机,打断了货币政策回归常规之路,中国货币政策被迫再次转回到宽松,2012年6月开始一轮降息周期,同时货币供给增速也由下降转为回升。短短三年的时间(2009-2012)货币政策在方向上出现如此反复,一个直接后果就是市场预期变的模糊混乱,政策公信力随之快速下降,政策效力被大大折扣。

数据来源:中国人民银行

在这个过程中,各类商业金融机构在盈利目标不断加码的刚性考核之下,只能硬着头皮依靠资产扩张(表内外),甚至还要“火中取栗”,由此,影子金融、理财及通道等野蛮生长,对应着宏观层面就是脱实向虚、金融空转、同业鸦片等矛盾,市场预期始终处于“易发散、难收敛”状态,结果就是频繁调控下的“按下葫芦起了瓢”恶性循环始终难以打破。

数据来源:中国人民银行,银监会

以上就是本次危机以来,中国金融嬗变的大致逻辑,归纳起来就是中国当前金融活动的频繁和扩容,已经超出了经济运行本身之所需,但仅仅靠监管机构在监管指标和手段的技术性修复,可能很难纠正过来,甚至不断加码的监管,本身还可能成为金融异化的促成因子(监管套利层出不穷,愈演愈烈)。

针对越滚越大的潜在金融风险,实体去杠杆,金融去杠杆的思路逐渐明确,但由于一些经济学逻辑上的误识,致使其实施过程效果不佳,尤其是中央银行宏观意图始终难以在金融领域完全实现。

自中央银行制度创立以来,虽然各国中央银行基本职能的表述有所差异,其运行机制也不尽相同,但营造宏观经济运行适宜的货币金融环境,维护金融稳定均被视作是各国央行最主要的职责。而实现这一目标的基础,则是现代信用货币运行机制下,各央行通过各种政策工具,根据需要进行的货币弹性调控。例如,经济过热时,通过紧缩的货币政策来收紧货币环境;经济低迷时,通过扩张的货币政策来宽松货币环境,其中紧缩和扩张均可依靠数量手段或价格手段,或是综合两者来实现。

从结果而言,如果央行始终能够按照意愿(当然这种意愿是中央银行家对经济运行进行理性分析判断后形成的,即意愿形成的背后有一套严密和科学的运行机制做支撑),主动掌握和调控该经济体的货币弹性,那么货币调控的效率就会很高。但在实际调控过程中,中央银行的决策,还可能会被外因所侵扰,这些外因既可能来自内部政治需要,也可能来自外部市场变化的外溢等,由此形成的货币弹性决定就会产生一系列不好的副产品,例如:通货膨胀、债务危机、资产泡沫、以及商业金融机构潜在风险等,这些副产品如果不能得到及时的纠正,那么必定会伤害各个经济部类经济利益应有的分配秩序,进而最终对经济运行整体效率造成严重伤害。

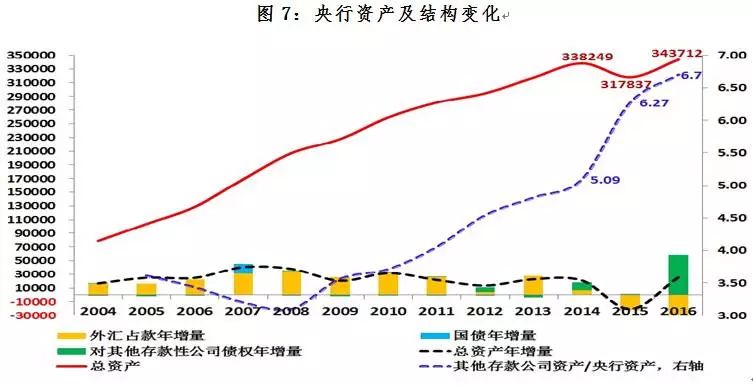

从资产负债表的变化来看,对于近年来的中国央行而言,如何主动掌控货币弹性始终是个技术性难题。例如,在2014年之前,中国的货币供给机制内生性很强,货币供给内生于外汇占款的增减,央行对货币弹性的掌控,只能依靠各种数量型工具对冲外汇占款(法定存款准备金率曾一度被提高到21.5%),甚至恢复了信贷额度管理工具(沿用至今),即便如此,央行的资产规模还是由2004年的7.9万亿升至2014年的34万亿,而且该时期货币弹性的适宜度始终受到质疑。

央行调控货币弹性的技术操作难的另外一个例证就是,无论央行采取何种政策取向,何种政策组合工具,商业银行体系始终处于资产负债扩张状态中,资产总额由2005年底的37万亿升至2016年底的230万亿以上。与此同时,商业银行资产负债结构也发生了深刻变化,但这种扩张和结构变化对于整体经济运行而言究竟意味着什么,就自然引申“金融去杠杆”的问题。

数据来源:中国人民银行,作者自行计算

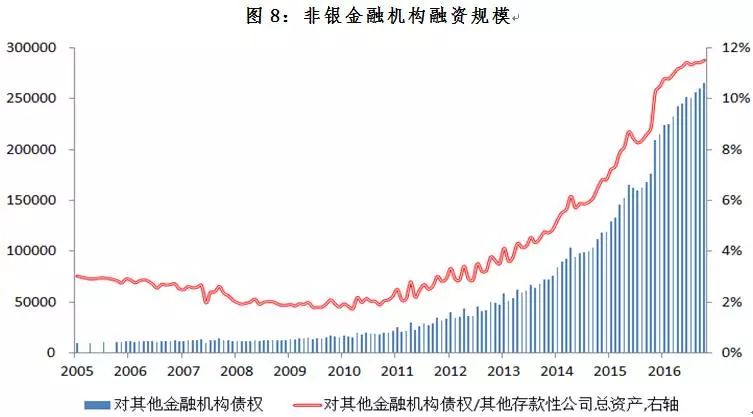

首先需要界定的是,现在大家讨论的金融去杠杆,实际上指的是非银行类金融机构的负债率高,负债与资产期限错配严重的问题。因为观察商业银行体系的资产结构,商业银行体系提供给非银金融机构的融资规模2005年底才刚刚突破1万亿,到2012年底突破5万亿,占资产比重4%,2014年之后开始突飞猛进,截止2016年已超过26.5万亿,占商业银行总资产比重接近12%。如果再考虑银行间往来,那么在商业银行资产中,25%以上的资产是对金融部门的融资(银行和非银行金融机构),由此就找到了上文言及的快速增加的金融活动——金融部类内部的融资活动,这也是各界对于“金融空转”、“脱实向虚”担忧所在。

数据来源:中国人民银行,作者自行计算

但如果降低非银金融机构的融资杠杆等同于降低金融部门整体的杠杆,然后出政策纠正,显然就是“一人得病,全体吃药”,后果就是纠正局部风险的初衷,时不时被系统性的市场波动打断,例如“钱荒”、“股灾”、“债跌”以及随后的救市。

前文的三个部分实际上环环相扣的,如何在保证经济运行平稳的同时,解除警报,需要我们进行认真的反思,尤其是在2014年前后,中国货币金融环境进一步发生了巨变:

对于商业银行而言,宏观经济进入新常态,经济降速影响了银行的盈利能力。而在经济增速上升期被掩盖了的“萝卜快了不洗泥”资产扩张问题,伴随经济降速则会水落石出,但同业盈利竞赛却有增无减,这些前置条件均对银行新增资产配置提出较高的盈利要求,实际的结果就是金融机构之间的业务快速增加,银行资产负债表扩张速度不减。

对于央行而言,2014年后外汇占款开始出现趋势性下降,中央银行有条件重新掌控货币供给主动权了,但在取得此主动权的技术策略上,客观地讲,还是“摸着石头过河”。

2015年不惜通过主动缩表的行为(央行资产当年净减少了2万亿),来告诉市场,货币供给机制的变化和货币政策取向的微调;

2016年开始启用“宏观审慎评估体系”(Macro Prudential Assessment, MPA),对商业银行实施更全面的监控和监管,同时适度纠正2015年矫枉过正的缩表行为,2016年央行通过新创设的工具,净增加了2.5万亿资产;

2017年则是多管齐下:进一步将表外理财纳入MPA评估中;货币供给工具新增“甜辣粉”(“TLF”——临时流动性便利,Temporary Liquidity Facilities);上调金融市场的政策利率等。

央行之所以采取上述策略,核心目的就一条:让商业银行扩张资产负债表的速度保持在合意的水平。如图2,2010年之前,商业银行与央行的资产比例关系基本稳定在3.5:1左右,但随后虽然央行货币政策由宽松转为稳健乃至中性,但商业银行与央行的资产比例关系却一路飙升,截止2016年底已接近7:1,意味着商业银行正在以两倍于央行的速度在扩表,如果是处在经济上行期内,商业银行采取如此扩张行为,是可以理解的;但中国GDP增速由2011年的9.5%一路下滑,至2016年底,已降至6.7%,由此可见央行本应有的货币弹性已被很大程度的削弱。如果说由于货币供给是内生的,控制权不在央行手里,货币弹性不灵尚情有可原;如今货币供给回归至外生,控制权已经牢牢地被央行抓在手里,那么尽快恢复货币弹性,否则“摁下葫芦起了瓢”就存在常态化的趋势。

除此之外,还需要反思两个回归:

1.回归货币政策是总量调控政策的本源。实际上这是一个老生常谈的问题,但在兼顾保证经济运行稳定和推进结构调整的宏观目标下,近年来,货币政策工具有了很多创新,但在利率市场化未完成、信贷额度管控仍存、窗口指导高频等调控环境下,一些定向的创新工具无法透过市场传递出清晰的意图,反而或多或少增添了很多噪音,逆向增加了不确定性,这些扭曲应该说基础原因在于让总量调控工具行使结构性工具的职能,多多少少有些“赶鸭子上架”的味道,需要反思。

2.回归金融融资本源。现代金融的核心功能应该是通过融资实现资金配置效率的优化,即金融始终是为实体经济服务的,由此带来的“金融脱媒”、“金融深化”、“金融市场化”等等也均应围绕此展开。那么逻辑上,如果实体经济处于收缩阶段(经济下行期),商业金融体系理应同步收缩,此无可厚非;但无论是出于何种原因,若硬要商业金融逆周期的话,“金融空转”不可避免,同时一味提高“直接融资比重”的金融改革方向,是否也需要反思,因为这个提高存在时空和程度问题。

本文系作者为中国金融四十人论坛(CF40)提供的交流文章,转载请注明出处。文章仅代表作者个人观点,不代表CF40及其所在机构立场。

近期文章精选:

A股“唯我独跌”,金融去杠杆何去何从?

姜建清:只有货币投放走上“存量为主”之路,金融业才能真正开始去杠杆

【深度】金融去杠杆的缘起与走向

巴曙松:去杠杆、去产能考验金融体系