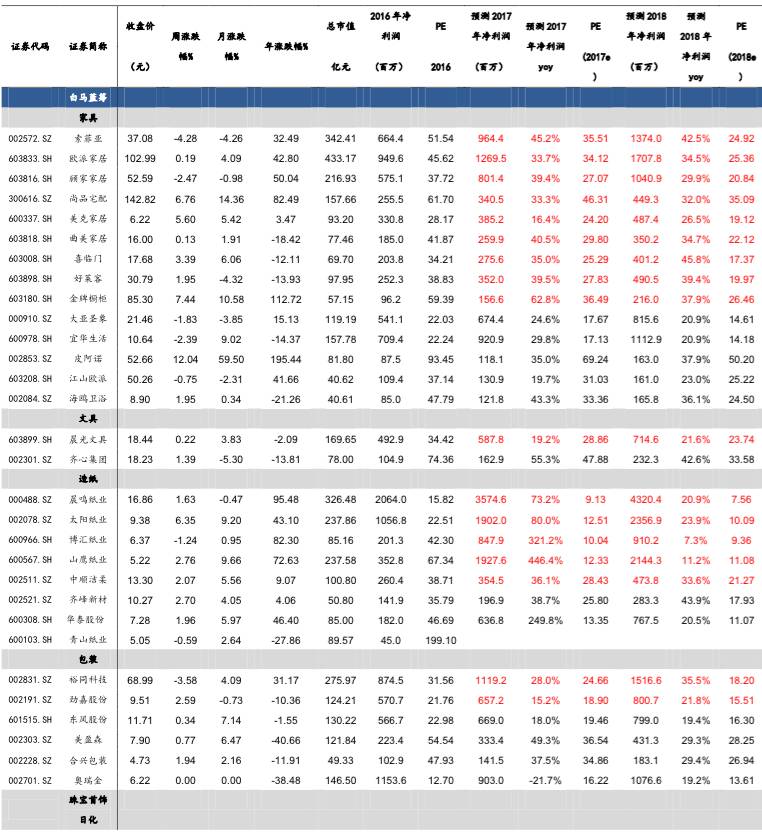

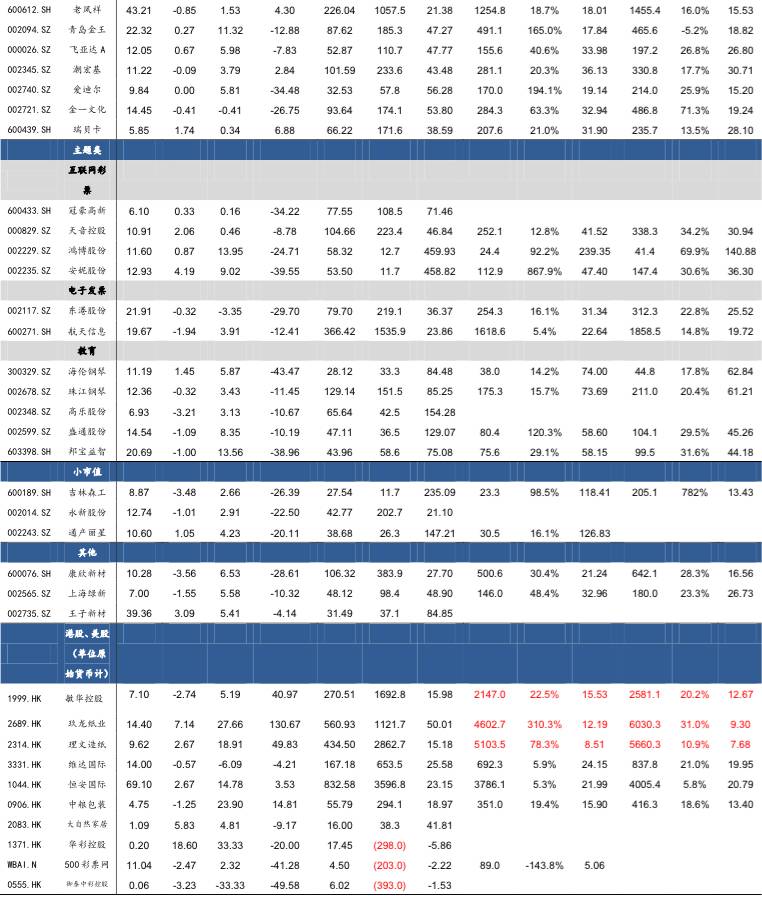

2017年我们成功把握并向投资人前瞻性推荐造纸板块机会,核心推荐标的晨鸣纸业、太阳纸业分获70%、50%涨幅;家居板块把握白马行情,4月以来推出多篇深度力推定制家居龙头。XCF请支持银河轻工马莉团队(现就职于东吴证券)前三!

上周涨幅榜居前五的分别是美利云(+16.68%)、创新股份(+14.74%)、粤华包B(+13.00%)、纳尔股份(+12.13%)、皮阿诺(+12.04%)。上周跌幅榜前五则分别是珠海中富(-5.41%)、岳阳林纸(-4.99%)、瑞尔特(-4.29%)、索菲亚(-4.28%)、康耐特(-4.16%),市场整体以调整为主。

二、 关注造纸三季报超预期,

家居推荐低估值优质品种

1)造纸板块:关注三季报龙头业绩超预期

本周造纸板块继续走强,主要与上调盈利预测有关。

玖龙本周涨7%、理文涨近3%,山鹰涨近3%、太阳涨6.5%、晨鸣涨近2%,我们认为主要与下半年旺季即将到来,纸价近期表现强势,市场上调各公司盈利预测有关。我们近期也上调山鹰纸业17年业绩19亿+、太阳纸业17年业绩19亿+。

多因素导致三季度提价超预期,叠加龙头纸价与成本剪刀差更大,盈利大概率超预期:

超预期点一:多起事件性因素导致三季度箱板提价超预期。

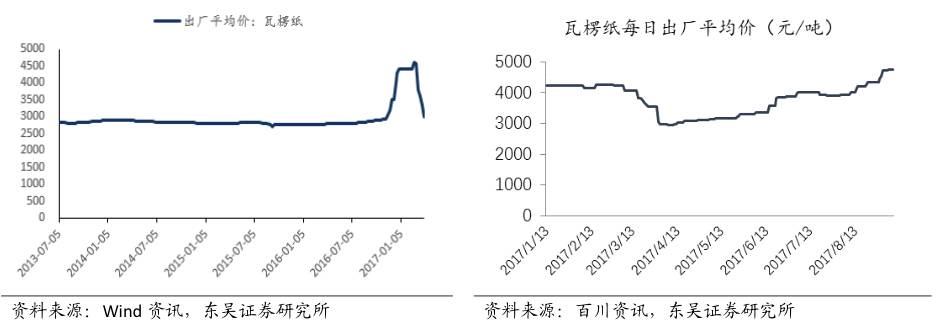

第一,第四轮环保督查省份停产限产事件频发,其中山东、浙江两个造纸大省为主,例如8月23-24日媒体不完全统计就有17家造纸厂被停产、罚款、整改;第二,其他地区公司同步停机检修行为,例如拥有105万吨包装纸产能的东莞金洲/银洲预计在十一期间停产检修。此类事件性因素导致行业进入三季度以来产能缺口扩大,导致进入8月以来箱板瓦楞提价超预期。另外叠加下游即将进入旺季加紧备货,进入8月以来,包装纸价格连续跳涨,根据百川数据,箱板纸价格8月1日至9月8日从4373元每吨涨5423元/吨,涨幅14%+;同期瓦楞纸从3907元/吨涨至4760元/吨,涨幅约22%。

超预期点二:内外废价差持续扩大,外废占比高的龙头吨盈利将超预期。

从成本端价格数据来看,进入8月以来国废价格涨势持续加速,几个细分废纸品种价格突破2400元/吨,国废整体均价提升至2000元+,国废均价从1833元/吨涨至2211元/吨,主要受下游需求旺盛+废纸供货紧缺影响;而同期美废价格由于近期多家纸厂进口废纸受限,美废需求下滑,价格进入8月美废11#、美废8#、欧废、日废价格分别下跌15.3%、12.9%、2.5%、8.6%。两类废纸价格出现分化时无疑外废占比更高的龙头成本更具优势,玖龙纸业2016财年外废采购占比67.80%,其中4成从同一实际控制人的美国中南公司采购;山鹰纸业16年外废采购占比63.91%,而行业涨价来势汹汹,龙头纸价与成本的剪刀差持续扩大,三家龙头吨盈利超预期是大势所趋。

超预期点三:人民币升值幅度超预期,龙头废纸进口成本更低。

进入六月以来,人民币持续升值超市场预期,目前照比年初已经升值近7%,外废进口成本更加便宜,历史数据来看玖龙、理文、山鹰的吨纸营业成本在人民币升值时期都有所下降,汇率与其吨纸成本高度相关。三季度人民币的升值也将持续扩大三家龙头的毛利率,贡献吨盈利的超预期可能。

从价格与成本剪刀差的角度,我们认为三季度箱板龙头业绩超预期可能性极大,继续推荐理文、玖龙、山鹰!同时关注拥有较大箱板纸产能的太阳纸业、华泰股份业绩高弹性。

理文造纸:

公司现有包装纸、生活用纸、纸浆产能563万吨、46.5万吨、18万吨,历史上成本控制能力卓越、运营稳健,吨盈利一直稳定保持在350港元/吨以上。公司上半年销量277万吨,吨净利792港元/吨创历史新高,下半年我们预计包装纸销量300万吨+、生活用纸25万吨+,吨盈利有望达到850港元/吨,预计17、18年归母净利润51.04、56.60亿港币,对应PE8.5、7.7倍,继续推荐!

玖龙纸业:

我们测算,估计17年上半年销量600万吨+,吨净利420元左右,对应业绩26亿+。下半年旺季销量有望过700万吨+,且近期东莞、太仓等地单吨提价300元,预计单吨净利500元以上下半年业绩35亿+,17自然年业绩对应当前估值9.4倍处于历史较低水平且预期差仍然较大,继续推荐。

山鹰纸业:

前期山鹰纸业发布中报净利润8.26亿元,同比大增451%,上半年销量约170万吨,剔除包装业务吨净利420+,继续剔除折旧政策改变影响吨净利380+创历史新高,边际改善大超市场预预期!下半年伴随旺季到来,盈利弹性或持续超预期,上调全年业绩至19亿对应12.3倍,继续推荐。

同时太阳纸业、华泰股份拥有箱板纸产能80万吨、56万吨,受益于箱板提价超预期,高业绩弹性值得关注。

另外从今年下半年的涨价以及明后年业绩具备的可持续成长性角度,我们继续推荐晨鸣、太阳!晨鸣纸业:

中报晨鸣归母净利17+亿,我们预计全年业绩35亿+,此外18年业绩成长仍有20%以上空间,来自收购潍坊森达美西港、寿光40万吨纸浆项目、黄冈林浆纸一体化项目、寿光51万吨文化纸项目的持续落地,17、18年对应9.1、7.6倍PE,继续推荐。

太阳纸业:

中报业绩8.75亿+,预计17年全年19亿+, 20万吨高档文化纸项目、老挝25万吨溶解浆/30万吨化机浆项目、80万吨高档包装纸项目预计在2018年逐季投产为业绩稳定增长提供保障,17、18年对应估值12.5、10.1倍,继续推荐。

2)家居板块:一线理应享有估值溢价,关注低估值优质品种

家居作为地产链的后周期,企业盈利波动通常滞后于地产周期5-8个月。在去年一二线、今年上半年三四线地产表现较好的情况下,家居股在2016-2017年将普遍处于高成长阶段。分类来看,定制家居一线龙头索菲亚上半年仍实现45%+业绩增长,欧派家居业绩34%+增长,尚品宅配业绩42%增长,强者恒强;定制家居二线诸如金牌、志邦、好莱客、皮阿诺由于其低基数及上市后渠道布局+品类扩张加速,上半年业绩增长迅速。另外成品类家居公司,诸如顾家家居多品类扩张落地,曲美家居“你+生活馆”开店发力,上半年增长在40%+以上。

下半年在地产销售数据承压背景下,结合国际经验,我们认为一线龙头的渠道和扩品类能力,具备较强的抗地产风险能力,理应享有20%+估值溢价。

无论是日本还是韩国,家居行业的增长情况都一定程度与房地产成交数据有关,但就龙头的增长情况来看,韩国家居龙头汉森对抗地产的思路即“多品类+多品牌”,从定制厨柜领域逐渐扩展全屋定制+成品家居+低价品牌,以此抵抗地产周期实现稳定增长。我们看好一线龙头索菲亚(从定制衣柜到橱柜+木门+家居用品,有效提高客单价及转化率)、欧派家居(定制衣柜业务已上规模,低价品牌欧铂丽、木门子品类、大家居战略持续发力)的持续增长能力,

我们认为一线龙头应当享有20%+的估值溢价。

同时结合目前的估值水平,除一线定制家居龙头外,顾家家居、志邦股份、大亚圣象、曲美家居这类低估值优质品种投资价值值得关注。

顾家家居

中报收入增55%,超市场预期,受上半年汇兑损失扩大影响净利润增速27%略低于预期,全年我们看好公司持续的多品类发展战略+团队激励到位下的狼性发展,预计全年8亿利润对应估值27倍具备较强安全边际,继续推荐。

志邦股份

发布中报收入增40%、归母净利润增29%,受去年上半年一次性利息补贴较大额影响扣非净利润增44%,目前公司定制橱柜主业增长迅速(上半年yoy35%),衣柜开店发力(上半年215%),全年净利润对应估值27倍,属于定制家居里最便宜品种,建议关注。另外,

大亚圣象

作为地板行业绝对龙头内部结构逐渐理顺,激励机制到位,目前对应18倍估值;曲美家居,目前已经回调至对应2017年30倍左右估值(预期收入增速在35%左右)。

继续提请投资者关注这些二线龙头的投资机会。

3)包装及其他:建议关注裕同科技、劲嘉股份、晨光文具

裕同科技

上半年实现营收26.6亿,同增31.69%;归母净利润3.1亿,同增22.7%(上半年汇兑亏损4745万),增速复合预期。公司作为消费类电子包装领域绝对龙头客户质量优异,一直以来公司在研发方面投入力度大,为客户提供一站式差异化包装服务,客户开拓能力非常强,这也是其持续成长的核心动力。上半年公司综合毛利率提升0.06pct至31.19%好于预期,我们预计公司17年归母净利润对应市值PE25倍,近期的股价回调较大,下半年伴随3C电子行业新品发布进入密集期,公司股价催化因素释放,建议重点关注。

劲嘉股份、东风股份

作为烟包类龙头,2016年受烟草行业去库存影响较大。目前烟草行业正在企稳,烟标行业去库存基本接近尾声,后期伴随着中烟体系三产剥离的逐步落地,龙头公司在其中可发挥的作用将进一步加大。、劲嘉股份中报(收入同增9.27%、扣非净利润同增18.07%),较2016年同比改善明显,大包装业务进入爆发期,建议重点关注。

另外文具行业龙头

晨光文具

上半年收入、归母净利润增速26%、15%,复合市场预期,我们认为公司传统主业目前通过店面升级稳定提升单店收入,新业务科力普收入贡献力度持续加大,晨光生活馆继续布局未来流量来源,看好公司稳定的成长性,目前29倍估值建议关注。

理文造纸:

2017H1净利润21.9亿港元,同比大增53.4%,对应销量277万吨,吨净利792港元,创历史新高。理文造纸作为国内箱板纸行业第二大龙头,现有包装纸、生活用纸、纸浆产能563万吨、46.5万吨、18万吨。从公司历史吨盈利情况看,即使在行业整体处于低谷的12-15年期间,公司吨盈利仍然稳稳保持在350元以上,显示出其内部优秀的成本管控能力(及稳健的管理风格。我们预计下半年旺季理文包装纸销量300万吨以上,生活用纸25万吨左右,估计下半年吨盈利有望达到850元港币+。预计公司17、18年归母净利润51.03、56.60亿港币,EPS1.13、1.25元,对应PE8.5、7.7倍,首次覆盖给予“增持”评级。

玖龙纸业:

成本上升叠加旺季、环保趋严、供需改善共驱下半年业绩高弹性。截至2016年底,公司总设计产能1373万吨(卡纸、高强瓦楞芯纸、涂布灰底白板纸及环保型文化用纸分别为每年723万吨、340万吨、260万吨及45万吨)。越南在建35万吨产能有望于6-7月逐步投产,此外,公司拟利用自有资金在国内新建200万吨产能(泉州、沈阳、河北永新),计划于2018年底陆续投产。公司身为箱板纸行业绝对龙头,本身在产能、成本端优势显著;叠加行业景气度预计持续回升贡献更大业绩弹性,我们预计16/17 、17 /18 财年归母净利润(人民币)分别为46亿元、60 亿元,EPS 分别为 0.98元、1.29元,当前市值560.9亿人民币,对应PE 分别为 12.2倍、9.3倍低于行业可比公司估值,给予公司“增持”评级。

索菲亚:

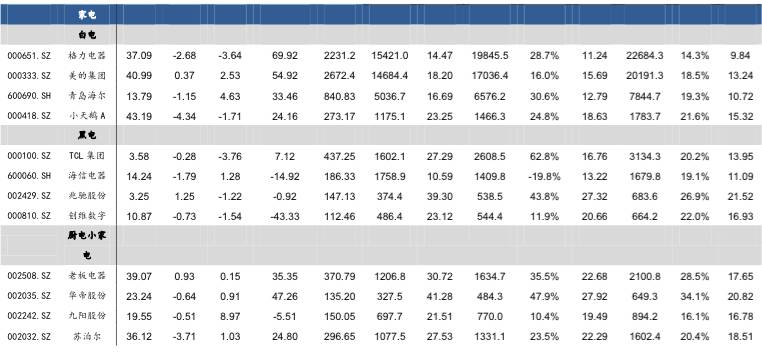

衣柜业务平稳快速发展,橱柜业务扭亏在望。衣柜方面,公司继续加密拓展网点数量,上半年达2150家,“19800套餐”等和电商助推订单量增长,17H1客户数达23.45万,同比增20.42%;客单价提升14.74%至9400元,,充分显示公司大家居战略成效显著,大宗业务收入占比从去年同期1.77%提升至3.8%,与恒大集团成立河南恒大索菲亚家居,提前布局核心卡位。司米橱柜上半年收入同比大增143%,店面数量增至660家,预计17年收入近8亿。预计17-18年整体净利润分别为9.6/13.7亿,当前市值342.4亿,对应PE为36/25倍,维持“买入”评级。

欧派家居:

公司拥有超过4700家门店(橱柜2100家,衣柜1400家),2016年实现营收71.34亿元,净利润9.43亿,是国内最大的定制家具企业。公司积极开拓第二品牌“欧铂丽”,抢滩年轻消费市场,目前拥有超过800家门店,17年有望再增300家。公司发布限制性股权激励方案,业绩增长再添保障,预计17-18年净利润分别为12.7/17.1亿,当前市值433.2亿,对应PE为34.1/25.3倍,维持“增持”评级。

顾家家居:

2017H1实现收入31.11亿,同增54.63%;归母净利润3.88亿,同增42.61%;扣非归母净利润3.22亿,同增27.28%(营业外收入、理财收益分别较上年同期增加2649万、2135万)。收入增长略超市场预期。公司持续推进多品类战略,软床及床垫、配套产品等迅速放量。分产品来看,上半年公司沙发实现收入18.24亿,同增49.15%;配套产品4.69亿,同增66.47%;软床及床垫收入4.3亿,同增72.71%。全年来看看好公司多品类战略及团队充分激励下的狼性扩张,预计公司2017、2018年全年净利8.0亿、10.4亿,当前市值对应PE为27.1、20.8,EPS1.94、2.52元,给予“增持”评级。

美克家居:

公司于5月25日发布限制性股权激励草案:解锁目标为未来3年收入复合增速达到27.24%,净利润复合增速达到20.5%。供应链管理逐步改善:2016年美克美家通过去库存及升级供应链管理,存货周转天数下降约100天。17年公司继续推进多品牌策略(美克美家+ART +REHOME+YVVY)并对原有店面进行升级,计划新开A.R.T加盟店25家,直营店4家;美克美家店面18家,渠道进一步下沉。盈利预测及投资建议:预计公司2017年实现25%的收入增长至43.1亿,20%的业绩增长至3.85亿,当前市值为93.2亿,对应PE为24.2倍,给予“买入”评级。

晨鸣纸业:

公司拥有600万吨产能(白卡纸200万吨、铜版纸130万吨,文化纸105万吨),年初以来,文化纸、铜版纸、白卡纸价格持续稳增。其中铜版纸价格涨幅达24.92%,相较年初上涨1462元/吨。白卡纸上涨814元/吨,双胶纸上涨782元/吨,平均单吨净利润较Q1进一步提升。融资租赁规模控制在280亿左右,3%的净利差为公司约贡献年净利润8亿。发展前景:环保趋严的大背景下,高景气可持续;菱镁矿项目已拿到开采许可,预计18年可贡献利润,新建51万吨高档文化纸项目预计2019年投放。预计17-18年净利润分别为35.7/43.2亿,当前市值326.5亿,对应PE为9.1/7.6倍,给予公司“增持”评级。

太阳纸业:

公司拥有机制纸产能300+万吨,其中文化纸100万吨,铜版纸90万吨,箱板纸80万吨。文化纸、铜版纸价格维持高位,箱板纸价格3月触底后回升,盈利有望得到改善。溶解浆即将进入旺季,7、8月份价格将的得到修复。新增产能增厚业绩,可转债减少融资成本:公司20万吨高档文化纸项目、老挝25万吨溶解浆/30万吨化机浆项目、80万吨高档包装纸项目预计在2018年逐季投产;变更定增融资方式,发行可转债将大幅提升发行速度,保障新项目的加速。预计17-18年净利润分别为19.0/23.6亿元,当前市值为237.9亿元,对应12.5/10.1倍PE,给予公司“增持”评级。

裕同科技:

裕同是纸质包装的标杆企业,客户开发能力卓越。目前下游客户以优质的消费类电子企业富士康、华为、联想为主(收入占比超过80%),并深挖小米、OV;积极切入非消费类电子如烟酒、化妆品等其他包装业务领域(收入占比15%+),已经发展出泸州老窖、古井贡、东阿阿胶、红塔等客户。公司秉持客户导向原则,产品开发能力较强(研发费用2016年为3.5%,大幅高于同行);采取生产基地贴近式建设,减少运输费用的同时为客户提供高效率一站式服务。16年公司实现毛利率34.35%,三费率14.2%,内部管理精细化程度高于同行。预计公司2017年营收同增30%至72亿,归母净利润同增20-25%,当前市值276.0亿元,对应PE为24.7倍,给予“买入”评级。

1、

山鹰纸业:箱板纸价格跳涨,盈利或超预期

事件:

进入8月以来,包装纸价格连续跳涨,根据百川数据,箱板纸价格8月1日至9月6日从4373元每吨涨至5423元/吨,涨幅14%+;同期瓦楞纸从3907元/吨涨至4760元/吨,涨幅约22%。成本端同期国废价格从1833元/吨涨至2171元/吨,涨幅18%+;外废中美废11#、美废8#、欧废、日废价格分别下跌15.3%、12.9%、2.5%、8.6%。

成本+旺季+环保共驱8月以来箱板纸价格连续跳涨:

对于箱板纸价格进入8月以来的跳涨,我们认为首先与国废价格同期大幅上涨有关,行业内大部分小纸企采用国废生产,国废价格上涨势必驱动行业纸价上行;第二,箱板纸下游诸如快递、消费品等行业即将进入旺季,厂家在此时点已经开始加紧备货;第三,第四轮环保督查组进驻山东、浙江两个造纸大省,督查期间行业停产限产事件较多,督查下沉阶段目前已经结束,不合格企业也已经开始停产、处罚,对此时点的行业供给有所压制。

A股最大包装纸行业龙头。

山鹰纸业成立于1999年,13年吉安集团借壳上市与老山鹰重大资产重组,完成后公司成为国内第三大箱板纸公司。目前公司已形成年产354万吨包装用纸(箱板原纸和新闻纸)和11.61亿平方米中高档包装纸箱(纸制品)的生产能力,产能规模次于玖龙、理文位列行业第三。定增募投项目127万吨包装纸新增产能将持续驱动收入增长。

山鹰外废占成本更高,受益此轮提价吨盈利弹性更大:

成本端国废价格接连上涨的同时,外废价格受进口限制影响出现较大跌幅,而山鹰16年外废采购占废纸总采购量的65.7%,内外废价格出现分野时无疑外废占比更高的龙头成本更具优势,而行业涨价来势汹汹,山鹰作为龙头纸价与成本的剪刀差持续扩大,吨盈利超预期是大势所趋。

打造一体化协同,收购北欧纸业外延发展迈出坚实一步。

公司致力于打造从上游废纸回收到下游包装业务的全产业链布局,上游原材料在国内外建立稳定健全的废纸回收网络,保证原材料供货稳定。下游布局包装业务,主要客户为白电、啤酒等行业,开拓海尔、青啤等大客户,优化客户结构,提升盈利能力。公司拟以24亿瑞典克朗(19.52亿人民币)收购北欧纸业100%股权。收购完成后,公司将介入技术壁垒高、盈利能力更强的高端特种纸细分市场领域,有助于造纸技术的提升和产品结构的改善。北欧纸业年产能50万吨,专注于防油纸和牛皮纸细分领域,下游主要为食品、消费品以及建筑、化工等增长型产品,其中防油纸在欧洲的产量和市场占有率排名第一。北欧纸业整体盈利水平较强,2016年收入规模20.62亿元,净利润1.9亿人民币,净利率达9.2%,公司收购后,实际总产能将提升至410万吨,规模将得到进一步提升。

盈利预测与投资建议:

我们认为结合目前的箱板纸价格与国内外废纸价格走势,预计山鹰纸业下半年吨盈利将持续上行。不考虑收购北欧纸业并表的影响,我们提高17、18年净利润预期至19.28、21.44亿利润,EPS为0.42、0.47元,当前市值对应12、11倍PE,假设北欧纸业明年可实现全年并表,预计可为18年带来1.2亿利润增量,继续维持“增持”评级。

风险提示:纸价上行不及预期,成本提升超预期。

五、

上周瓦楞纸、双胶纸、白卡纸价格上升,

箱板纸、铜版纸价格不变

截止2017年9月8日,原纸价格大部分上升。

瓦楞纸:4760元/吨(周变化+28元/吨,月变化+825元/吨);

图表1:

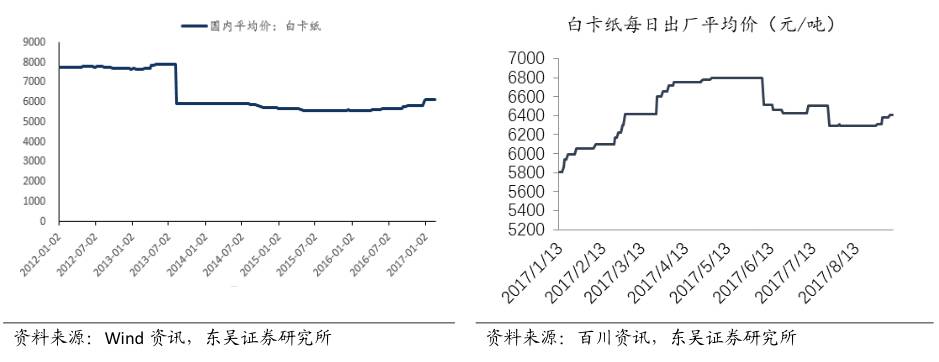

白卡纸:6410元/吨(周变化+33元/吨,月变化+115元/吨);

图表2:

铜版纸:6779元/吨(周变化0元/吨,月变化+229元/吨);

图表3:

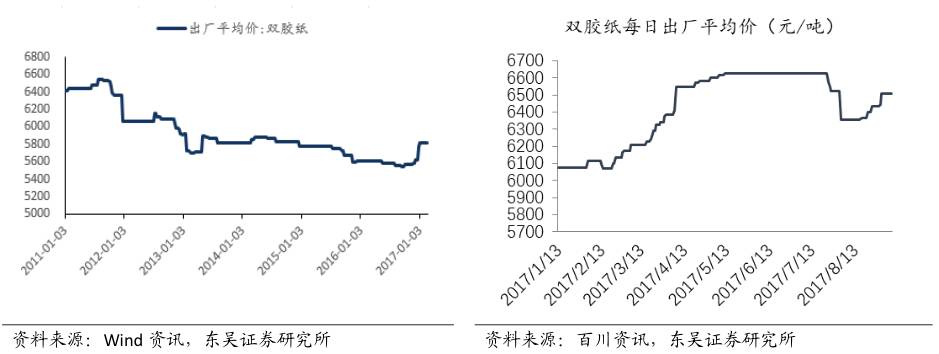

双胶纸:6508元/吨(周变化+3元/吨,月变化+153元/吨)

图片4:

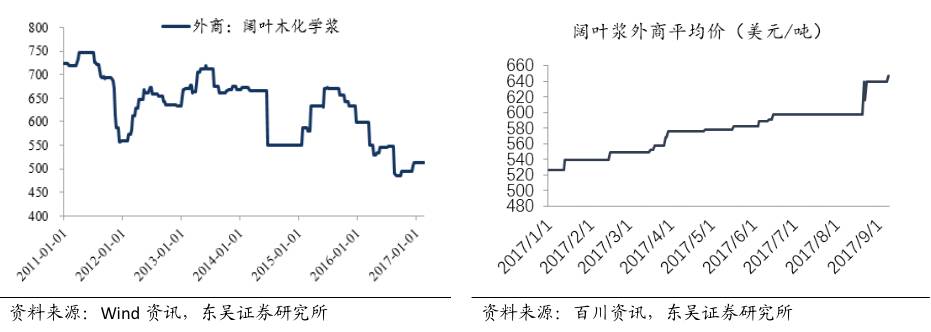

阔叶浆外商平均价647美元/吨(本周变化+7美元/吨,过去一个月变化+49美元/吨);

图片5:

针叶浆外商平均价669美元/吨(本周变化+12美元/吨,过去一个月变化+37美元/吨);

图片6:

国内各地废纸到厂平均价格2211元/吨(周变化+152元/吨,月变化+290元/吨)

;

图片7:国内废纸到厂平均价格(元/吨)

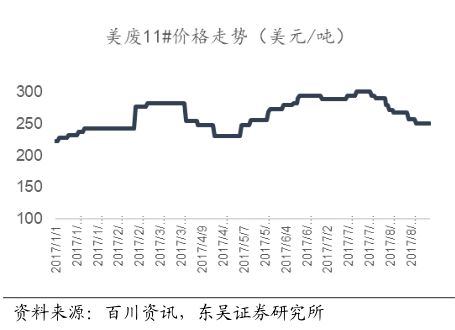

美废11#外商平均价250美元/吨(本周变化0美元/吨,过去一个月变化-40美元/吨)

;

图片8:

本周煤炭价格:国内主要地区煤炭平均价格577元/吨(本周变化0元/吨,过去一个月变化+17元/吨,过去一年变化+ 140元/吨)

;

图片9:

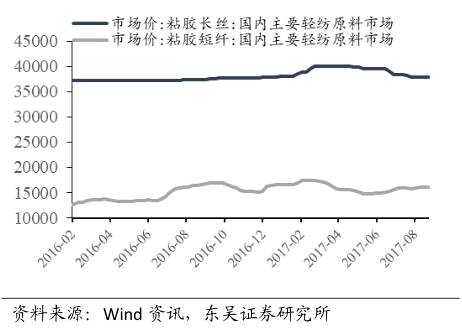

本周粘胶纤维:粘胶短纤16050元/吨(本周变化0元/吨,过去一个月变化+220元/吨,过去一年变化-600元/吨),粘胶长丝37,800元/吨(本周变化0元/吨,过去一个月变化0元/吨,过去一年变化+350元/吨)

;

图片10:

溶解浆内盘价格指数7,600元/吨(本周变化+100元/吨,过去一个月变化+ 300元/吨,过去一年变化-350元/吨)。

图片11:

图片12:

马莉 轻工制造行业 首席分析师

南京大学学士、中国社会科学院经济学博士;曾供职于中国纺织工业协会,2007年7月至2017年3月供职于中国银河证券研究部,一直从事纺织服装行业研究,2014年开始覆盖轻工行业。现为东吴证券轻工纺服行业首席分析师。

2016年新财富纺织服装行业第1名;2015年新财富纺织服装行业第2名;2014年新财富纺织服装行业第4名,水晶球第3名,金牛奖第3名;2013年新财富纺织服装行业第2名,水晶球第2名,朝阳永续福布斯中国最佳分析师50强;2012年新财富纺织服装行业第4名,水晶球第3名,金牛奖第3名。

手机/微信:15601975988

汤军 轻工制造行业 分析师

香港中文大学工商管理硕士。2007至2011年任职于中国国际金融有限公司销售交易部。2011年4月至2017年3月供职于中国银河证券,曾担任机构销售,并于2016年转型研究员,覆盖轻工行业。现为东吴证券轻工行业分析师。

手机/微信:18666222400

郝帅 轻工制造行业 研究员

加拿大戴尔豪斯大学经济学学士,加拿大温莎大学经济学硕士。2015年8月至2017年3月供职于中国银河证券,曾从事食品饮料行业研究,现为东吴证券轻工行业研究员。

手机/微信:13811435250

史凡可 轻工制造行业 研究员

美国伊利诺伊大学精算学学士,美国哥伦比亚大学工程硕士。2015年4月至2017年3月供职于中国银河证券,曾从事农林牧渔行业研究,现为东吴证券轻工行业研究员。

手机/微信:18811064824

林瑶 轻工制造行业 研究员

中国人民大学经济学硕士、管理学学士,现供职于东吴证券研究所,主要覆盖轻工制造。

手机/微信:18500187591

免责声明:以上内容仅供机构投资者参考,不构成投资建议,对于公司的价值判断请以正式报告为准。