更多、更及时的干货内容,请关注扑克投资家网站

文 | 大型钢材贸易集团投资总监 潮汐智咖 一叶知秋

来源 | 潮汐社区智咖专栏

编辑 | 扑克投资家,转载请注明出处

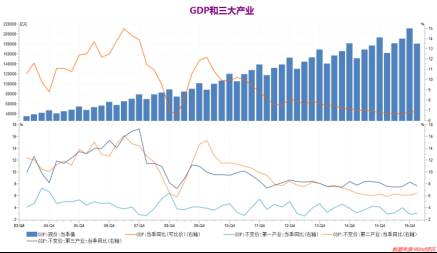

从6月份以来发布的各项经济数据来看,各项宏观经济数据全面下滑,经济见顶回落得到明显确认。

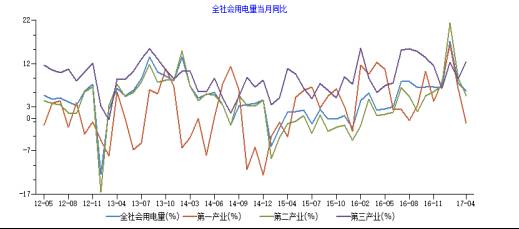

GDP和三大产业方面总体来看走势产生分化,但是并非集体趋弱,在上期公布的宏观数据中第三产业有略微增长趋势出现。从4月份公布的全社会用电量当月同比数据来看,总体上呈现出增速同比下滑,其中其中第三产业呈现出上升趋势,同比增长12.66%,这与之前所公布的公布的数据来看形成了一个相互验证的过程。

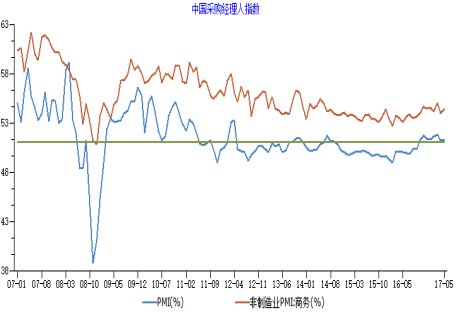

但是最新发布的5月财新服务业PMI指数为49.6,落入零界点以下,国家统计局官方PMI为51.2经季节调整之后环比4月持平,从最新数据表明制造业运行状况由扩张变为趋弱甚至收缩。

表明随着社会总体需求的回落以及企业债利率持续上涨等资金成本的提高,制造业已经开始从之前的仍有盈利仍在支持生产逐渐变化成盈利大幅降低缩减生产规模。这意味着经济在第三季度可能会出现一定程度的下跌,符合之前所判断的GDP可能会在第三季度到第四季度发生下滑趋势的结论。

从制造业生产状况来看,对热轧卷板需求依旧呈现出高位回落,中短期整体呈现需求拐头偏弱走势。

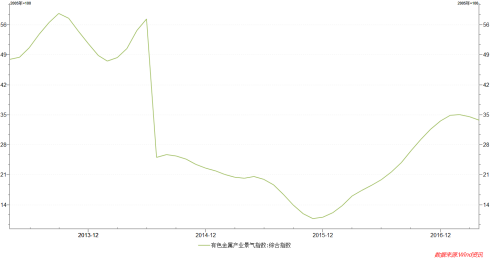

由于原料从属关系,白色家电与有色金属产业景气指数呈现正相关趋势。由于需求从属关系,集装箱产量与船用板材呈现正相关性趋势。

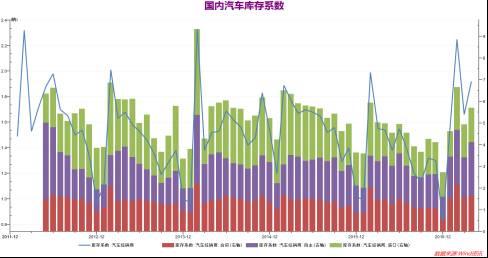

中汽协发布数据显示,由于小排量乘用车购置税减半优惠政策的退出,导致4月份汽车经销商综合库存系数为1.92,环比上升16%,同比上升25%,经销商库存压力回升。随着资金成本的日益提高和经济下行压力进一步增大,汽车行业经营压力和风险存在较大不确定性因素,同时二季度为汽车行业消费淡季,叠加库存因素影响,Q2-Q3季度主要以去库存为汽车行业的主要趋势以及目标。

但是对于2018年购置税政策的完全退出,可能会出现在Q4季度有对于2019年汽车消费出现提前量的情况。在终端需求上第四季度环比全年的前三个季度大概率会有一定的改善情况出现。

有色金属产业景气指数来看,今年白家电内销保持高增长态势,但是Q3-Q4季度需求情况不容乐观。一方面是由于去年白家电销售情况同期基数较低,另一方面在于前期地产需求出现较大幅度的增长,这对于即时房地产后市场的需求数量以及同比数据统计上有一个积极变化的现象出现。

但是由于房地产新一轮限购的升级以及房贷利率的回升,导致四月份全部商品房销售面积同比增速大跌至7.7%。5月中旬64城地产日均降幅较大,同比增速为-21%,较上旬-15%的跌幅继续扩大。表明在未来Q3-Q4季度中,对于房地产后市场中的白色家电的需求上大概率会产生放缓的情况出现。

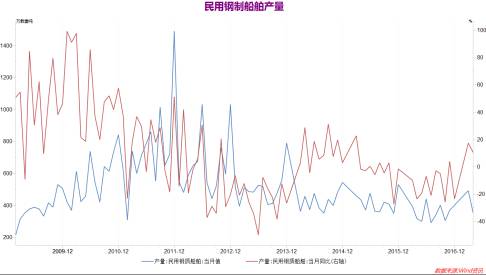

从船舶制造业到船舶运输业来看,民用造船业产量出现拐头同比出现向下趋势,但是船舶运力中短期仍然保持较为强劲需求。

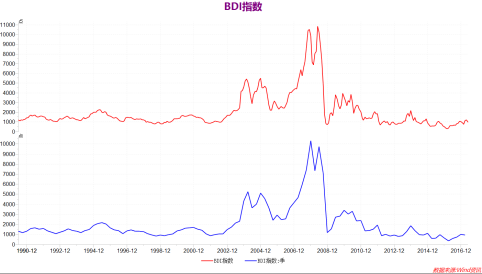

2017年Q1季度,民用船舶按照吨位计算,产量增速同比上升10.6%,但是环比增速为-6.7%。在船舶制造业的需求上,有一定放缓的迹象出现,对于船用板材的需求增速同比放缓。全国主要港口集装箱吞吐量也出现略微的拐头趋势,金属集装箱产量出现一定程度的下滑,BDI指数呈现弱稳定趋势。

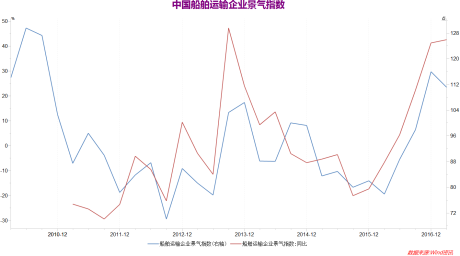

但是中国船舶运输企业景气指数为111.14点,仍然处于相对景气区间。表明船运企业经过2016年的亏损之后,企业对于船舶投资意愿还是偏谨慎态度,而且对于运力的提升的主要环节在于船运企业对于自身已有船舶在利用率以及运输效率上的一个提升来加强自身企业的盈利能力。

对于船用板材的需求上,中短期来看仍然保持需求趋弱的态势。但是未来从中观层面来看,随着船运企业盈利情况的大幅好转,贷款负债的进一步减少。船运企业可能会在Q3-Q4季度对于船舶的投资意愿和需求上出现拐点,船用板材需求有一定幅度的提升空间。

热轧卷板总体库存运行水平适中,产量同比2015-2016年偏低,按照库存周期变化,卷板库存低点为全年的第四季度。

目前钢厂成材热轧卷板方面,排除2016年整体钢材行业恐慌及悲观因素,同口径33个城市总体库存接近2015年水平,较2013年-2014年同口径社会库存大幅偏低运行,按月计算全国钢厂热轧卷板产量同比2015-2016年总体偏低。

其中主要原因在于,现有钢厂产能瓶颈较为明显、地条钢以及中频炉方面去产能超预期、钢厂高炉五月份集中检修、电弧炉新上产能释放缓慢,其中成材端建筑线材品种需求较好,吨钢利润连续创出新高。钢厂在铁水转化方面更加倾向于生产建筑线材,或者生产轧制线材所用的钢坯。

从2017年年初以来,热轧卷板需求没有发生明显好转,整体处在持续去库存阶段,现货以及期货价格都发生了倒挂现象,热轧卷板利润大幅降低叠加经营费用甚至部分钢企在热卷这个品种上出现不赚钱甚至略微亏损的现象。热轧卷板价格的萎靡不振降低了钢企对于热轧卷板的生产意愿,特别是在生产线材以螺纹为主要品种获得高利润的状况下。热轧卷板总体处在去库存周期的中期,其中库存低点大概率在全年第四季度。

综合结论:从宏观上来看,央行持续推进“去杠杆”的动作势头不减。导致银行实际利率持续上升,企业发债成本持续升高,推升了制造业投资成本,对一些钢企新增产能(例如:电弧炉)的投资,民间投资增速以及个人消费需求增速产生一定的抑制作用。根据央行“去杠杆”进程步骤,资金紧缺势态有望在第四季度产生积极变化应对第四季度可能会出现经济大幅下行的压力。

对于热轧卷板需求端,其中汽车行业销售好转有望在第四季度的消费旺季发生明显改善,白色家电的销售由于本周期房地产市场销售增速大幅放缓会在第四季度逐渐产生比较大的压力。船舶以及金属集装箱制造业方面在当前船运企业盈利情况大幅好转的情况下未来对于船舶的投资意愿可能会出现需求上稳增长的拐点。

供应端上,目前钢企热轧卷板利润比较低,钢企对热轧卷板的生产意愿较低,接下来第三季度逐渐释放的电弧炉产能大概率面对的也是建材的供应。所以结合热轧卷板的供需情况在第四季度大概率可能会出现偏强走势。

扫描下方二维码,上潮汐社区

直接向智咖 一叶知秋提问

点击阅读原文,链接至扑克投资家(puoke.com)

获取更多、更及时的干货内容