迈企网(

www.maiqi-ld.com 5

月

6

号上线

)

:并购界第一微信公众号:

maiqi-ld-com

及

maiqi-ld-com6

;并购、股权买卖、定增信息速配平台。规则整合、精准对接、协作共赢

。

摘要:

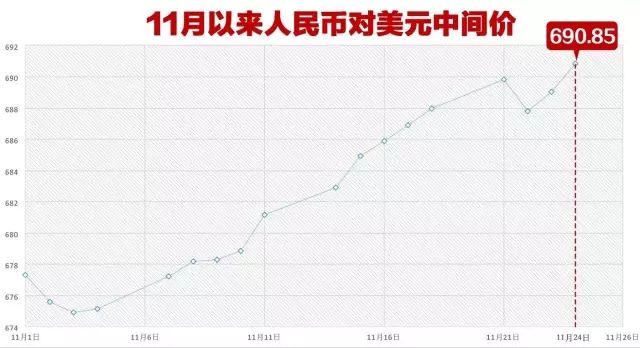

近日,人民币贬值成为了各大财经网站的热门搜索。数据显示,23日晚上,在岸人民币对美元汇率跌破6.9,逼近6.92,24日开盘,6.92不保,在岸人民币跌至6.93附近后回稳,离岸人民币则击穿6.96,境内外人民币对美元汇率正双双走向“7”时代。富人们恐慌财富大幅度缩水,老百姓恐慌购买能力下跌,众人纷纷猜测,美元“狂奔”殃及全球货币,人民币“破7”后能刹住车嘛?

北京时间11月24日凌晨3点,美联储公布了11月1-2日议息会议纪要,同时表示通胀上行使得加息概率进一步增加。

11月初的会议,透露出美联储在态度上认可12月加息。

美联储加息受冲击最大的当然是新兴国家的汇率,并带来资本外流的巨大压力。从某种程度上来讲,人民币汇率近期较大幅度的贬值,就是由于美联储加息预期的不断升级。甚至从现在开始,到12月12日美联储议息之前,由于强烈的加息预期,以及美元走强的预判,包括人民币在内的新兴市场国家货币都可能继续贬值。

我们先来回顾一下从70年代到现在,美元三次大的升值周期,头两次都和新兴市场的金融危机联系在了一起:

第一次:80年代,里根上台做财政扩张,导致美元大幅度升值,那一次新兴市场国家个金融危机是拉丁美洲债务危机。

第二次:

90年代中期,这一次新兴市场金融危机是亚洲金融危机。

那这两次金融危机的共同特征是什么呢?就是当时的汇率僵化,拉丁美洲当时是和美元是固定的汇率,亚洲也是和美元固定的汇率。所以美元强势的时候压力落在哪个国家?汇率机制僵化的国家。

第三次:

70年代以来第三次美元进入一个大的升值周期,这一次大部分新兴市场国家的汇率机制都灵活了,所以从这个意义上讲,新兴市场对美元升值的这种韧性比过去强了。

我们中国在这个时间点增加汇率灵活性非常重要,历史已经告诉我们,汇率要想扛,死扛、硬扛,最后都会出大问题。

虽说不能硬扛,但是相关利益企业和个人又着急,这人民币到底贬到什么时候才是个底呢?

甚至更可怕的问题是,人民币会不会没有底呢?

马来西亚林吉特跌至10个月新低,自11月8日以来累计贬值4.9%。

美元兑菲律宾比索冲破50,为2008年来首次。

印度卢比11月已经下滑2.5%,为15个月以来最大。

韩元自11月8日特朗普意外当选总统以来累计贬值4.1%。

新浪援引媒体称,中国当局并不担心人民币自10月初以来的持续下滑,但准备采取措施来减缓人民币的跌势,防止对美元汇率太快跌破7.0关口。

17日央行金融稳定局副局长黄晓龙在财经年会上提到,中国央行已经在汇率政策方面做了很多准备,这些政策储备将让中国在未来调整中处于相对比较主动的地位。

菲律宾央行行长Amando Tetangco表示,美元因加息预期升温而走强,这导致新兴市场货币疲软,菲律宾也不例外。并称将坚持目前的外汇政策,允许市场决定汇率,但若菲律宾比索兑美元波动过大,央行将毫不犹豫入市干预。

媒体援引交易员称,印度央行很有可能已经连续四天在美国卖出美元。

11月18日,马拉西亚央行称正在干预汇市,对资本管制的恐惧毫无根据。此前有外媒报道称,马来西亚央行近日约谈多家外资银行,要求他们做出书面承诺——限制离岸市场无本金远期林吉特汇兑交易,以便遏制近期不断加速贬值的本币。

韩国央行行长表示,如有必要央行将出售维稳市场后,韩国央行18日还表示,将在11月21日购买1.5万亿韩元(约合13亿美元)国债,以捍卫债市。

“在人民币对美元双边汇率贬值的同时,人民币对一篮子货币汇率仍保持了基本稳定,还略有升值,总体上,

市场对人民币汇率波动并没有担忧。

”央行网站11月4日转载中国货币网特约评论员文章指出。

中国外汇投资研究院院长谭雅玲表示,

不必过度关注人民币对美元汇率。

人民币对美元、人民币汇率指数、人民币对SDR篮子货币和人民币对BIS篮子货币,关注这种组合更有利于均衡全面地认识汇率的波动。

中金所研究院首席经济学家赵庆明认为,近期人民币贬值,主要是来自于美元指数持续走强。他表示,当前人民币汇率的定价机制是参照一篮子货币,在三个指数(CFETS人民币汇率指数、BIS货币篮子人民币汇率指数和SDR货币篮子人民币汇率指数)相对稳定的情况下,

如美元持续走强,人民币就会相对走弱。

谭雅玲曾表示,在美元指数下行情况下,人民币对美元汇率的反向波动幅度会比较有限,因为人民币贬值的惯性会有所加大,

预计人民币对美元汇率仍面临“破7”压力,但年底之前会反弹。

尽管短期人民币汇率仍承压,但就中长期而言,不少专家表示,人民币不具备持续大幅贬值的条件。中国社科院学部委员余永定就认为,中国经济的基本面并不支持人民币大幅贬值。

即便汇率出现暂时超调,最终还是会回到由基本面决定的水平上。更何况,中国还有资本管制这一道最后的防线,没有必要对短期的、波动性的贬值过于担心。

宋清辉也称,

人民币没有长期贬值基础

,这与中国中长期的经济战略有关。同时,央行也完全有能力稳定汇率市场。

对于人民币汇率走低的影响,宋清辉表示,“对于2016年以来跨境资金的流出行为,外管局会采取非现场检查等系列措施积极应对。因此,

在当前情况下,不会导致跨境资金的大规模流出

。

”

同时,宋清辉也提醒,未来一段时间内,中国的跨境资本流动可能依然面临较大的不确定性。可以预料,相关部门除了某些干预外,势必会增强人民币汇率形成机制的弹性,避免形成持续的人民币贬值预期。

宋清辉认为,

人民币持续贬值,有望为实体经济带来一定的复苏动能,同时也可能导致资本外流,但总体上看,影响不算大。