主要观点

公司公布半年报,营收16.0亿(+25.4%),归母净利2.8亿(+32.3%);其中医药部分核心子公司金赛药业营收9.5亿(+50.8%),净利3.5亿(+56.7%);百克生物营收3.0亿(+127.1%),净利6280万元(+60.6%);华康药业营收3.1亿(+11.7%),净利1871万元(+17.4%)。金赛药业和百克生物营收净利均大超预期,公司整体营收利润高于去年同期。

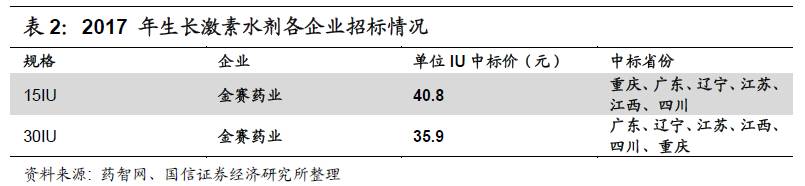

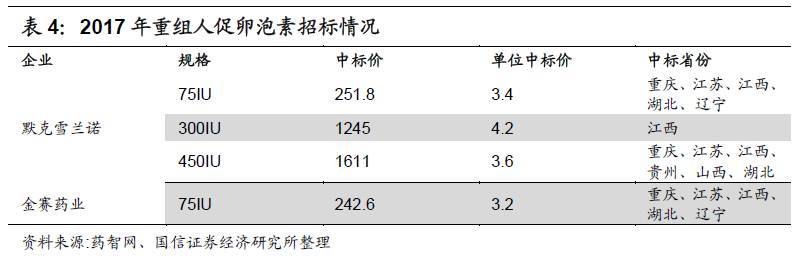

公司主业生长激素和潜在重磅品种重组促卵泡素均处于高速增长期。公司核心子公司金赛药业上半年营收净利增速达50%以上,远高于行业增速,主要是公司销售队伍扩充(销售费用同比增长64.6%)、渠道下沉有关。通过低价战略多地中标、渠道下沉、扩宽适应症、长效水针剂型逐渐高端替代等措施,预计未来1-2年内生长激素高速增长势头有望保持。2017年公司重组促卵泡素在辽宁、湖北、江西、江苏、重庆这5个省份相继中标,新增覆盖人口220万。未来随着招标、进口替代逐渐推进有望快速放量。

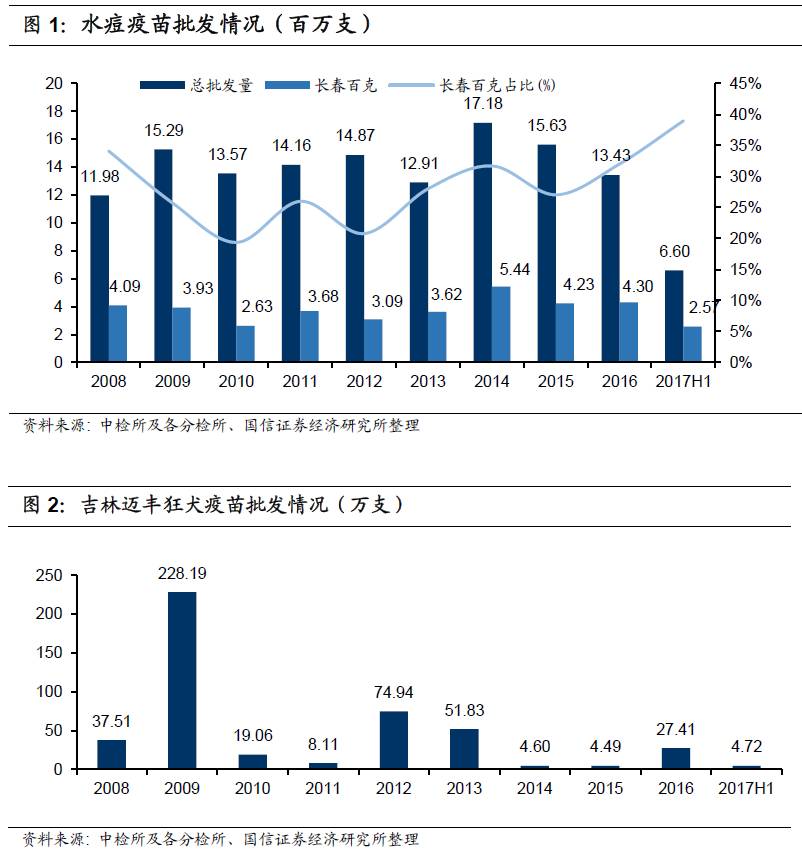

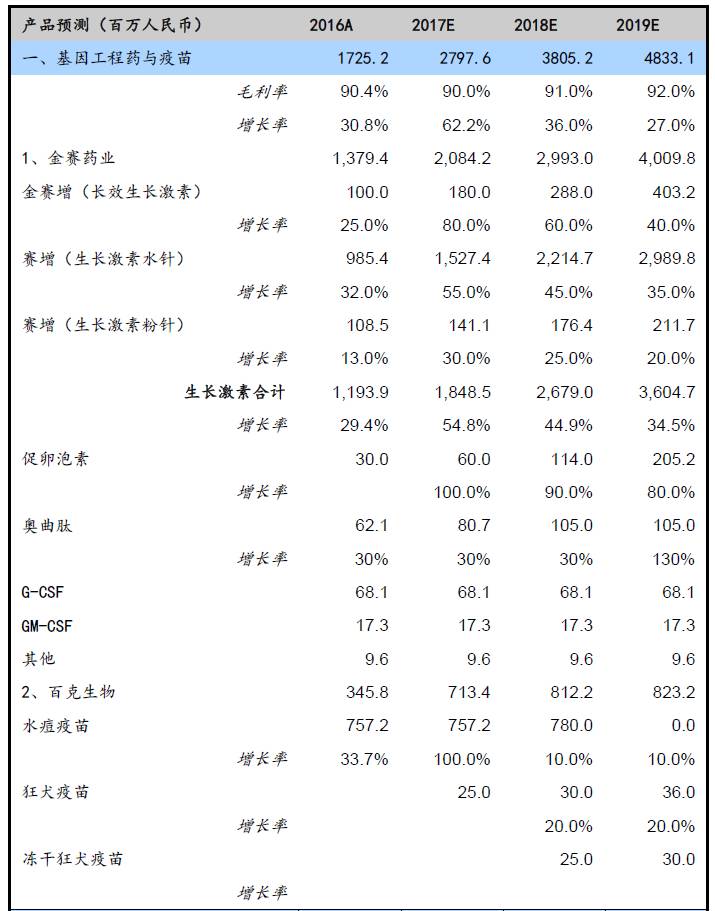

2017 H1公司水痘疫苗获得批签发279万人份,基本与上年同期相当;狂犬疫苗获批签发4.72万人份,7月份获批签发23.2万人份,截止目前狂犬疫苗获批签发已超去年。疫苗销售新政策后,开票价格大幅提高,2017H1百克疫苗营收利润远超去年同期,预计2017全年有望保持高增长趋势。

公司上半年房地产项目结算仅3008万元,同比减少86.9%,和园项目预计将在下半年结算,估计房地产项目对全年业绩实际并无影响。

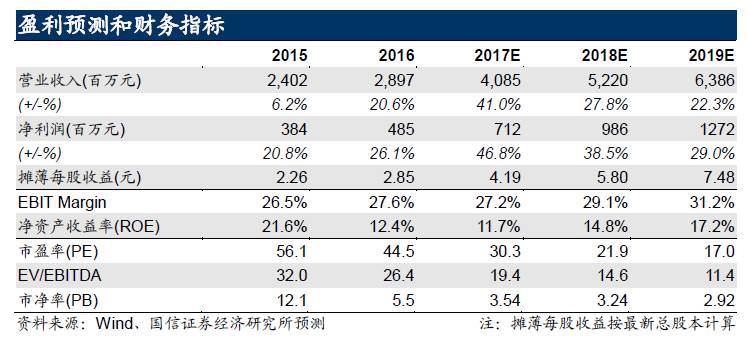

公司生长激素现在的主要驱动力是渠道下沉,在销售人员扩增到2000人之前增长确定性强。下半年长效生长激素IV期临床完成以及重组促卵泡素招标进度推进,两个增量品种也会逐渐放量。在此我们上调盈利预测,预计2017-2019年归母净利润为7.12/9.86/12.72亿,EPS为4.19/5.80/7.48元,对应当前股价PE为30.3/21.9/17.1X,强烈推荐“买入”。

生长激素大超预期,证明渠道下沉卓有成效

地市覆盖增加,水针用药时间延长双因素促进生长激素大幅放量。核心子公司金赛药业通过增加销售人员并扩大了地级市场覆盖率+患者平均用药时间有所延长的双因素影响,实现了营收与利润的双重增长。我们估计销售人员人数从去年同期~650人增至约900人,贡献增量约40%,而采用水针的患者平均使用时间由7个月左右延长1个月,贡献增量约10%,合计达到营收50.8%、净利润56.7%的增长。

粉针低价战略多地中标,低端市场同时发力。粉针一直是金赛生长激素长效/水针/粉针三阶梯体系中的相对低端的品种,过去竞争对手安科生物一直在侵蚀这部分的份额。今年的各地招标中,金赛明显勇于通过低价抢夺另外两大竞争对手安科生物和联合赛尔的市场份额。我们估计粉针业务也重新恢复了较高的增速,助力整体营收快速增长。

长效生长激素有望于下半年随新标和IV期临床结束放量。2017年长效剂型已经在重庆、江西、辽宁完成招标,目前公司长效产品正在进行上市后4期临床,预计今年下半年有望完成。随着招标和4期临床的完成以及销售队伍的持续扩容,预计长效生长激素在下半年将迎来较快增长。

金赛重组人促卵泡素新增5省中标,今年销售有望扩容

重组促卵泡素17年新增5省中标。继2016年公司重组人促卵泡素在上海、广西、福建、内蒙古等6个省份顺利中标后,2017年公司在辽宁、湖北、江西、江苏、重庆这5个省份相继中标,与默克雪兰诺75IU 规格的中标情况完全一致。公司单位IU中标价格略低于默克雪兰诺但相差不大,累计计算,公司产品已在福建、重庆、上海、内蒙、山西等15个省市中标,随着招标工作的陆续推进,公司重组人促卵泡素有望给公司贡献新的成长点。

潜在覆盖人群增量估计占全国比例为18.4%。2013年中国人口协会发布的调查显示,我国不孕不育患者已经超过4000万,假设60%由于女方原因导致不孕不育,其中50%由于排卵障碍引起,重组人促卵泡素的潜在患者人数可达1200万。按照2010年人口统计,2017年辽宁、湖北、江西、江苏、重庆5省在22岁-46岁(生育年龄)的女性人口占全国生育年龄女性总人口的18.4%,新覆盖人群220万。

远期估计重组促卵泡素可替代20-30%市场空间。重组促卵泡素是金赛药业第二大重磅品种,在辅助生殖中心这类专科机构中使用。生长激素本身可以与重组促卵泡素形成一定的协同,用于治疗难治性不孕不育。预计整个促卵泡素市场将会随着消费升级,重组产品占比本身将不断提升。而金赛作为唯一的重组促卵泡素国产品种,有望逐渐实现一定的进口替代,估计在3~5年内规模可以达到3~5亿左右。

疫苗价格提升,营收利润双双大涨

疫苗批签发基本稳定。2017 H1公司水痘疫苗获得批签发279万人份,如果2017年下半年签发数与上半年基本一致,2017年全年有望保持和去年相当水平;狂犬疫苗2017年1-6月获得批签发4.7万人份,2017年7月获批签发23.2万人份,截止目前总计27.9万人份,目前批签发数已超2016年全年数。

疫苗销售新政助力价格提高,增厚营收利润。2017H1百克疫苗营收利润远超去年同期,预计2017全年有望保持高增长趋势。高增长主要在于去年疫苗事件后,应对政策对生产商的配送能力要求,普遍二类疫苗出现了涨价。但是在之后的疫苗新政中,又允许合资格的专业配送商参与配送,所以价格上涨的同时并未大幅提升成本,对疫苗全行业形成利好。

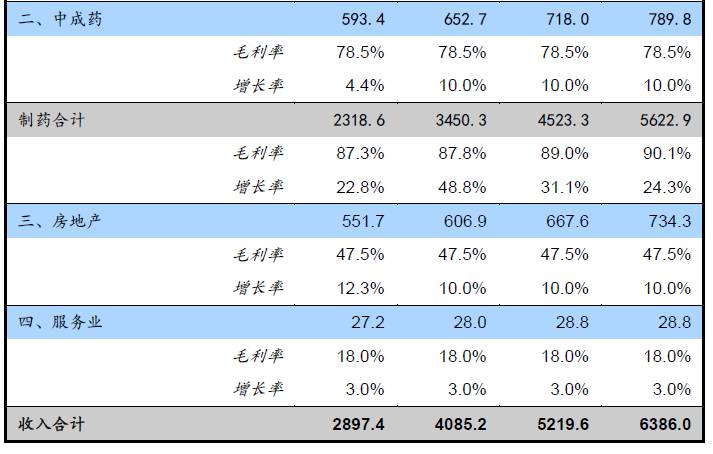

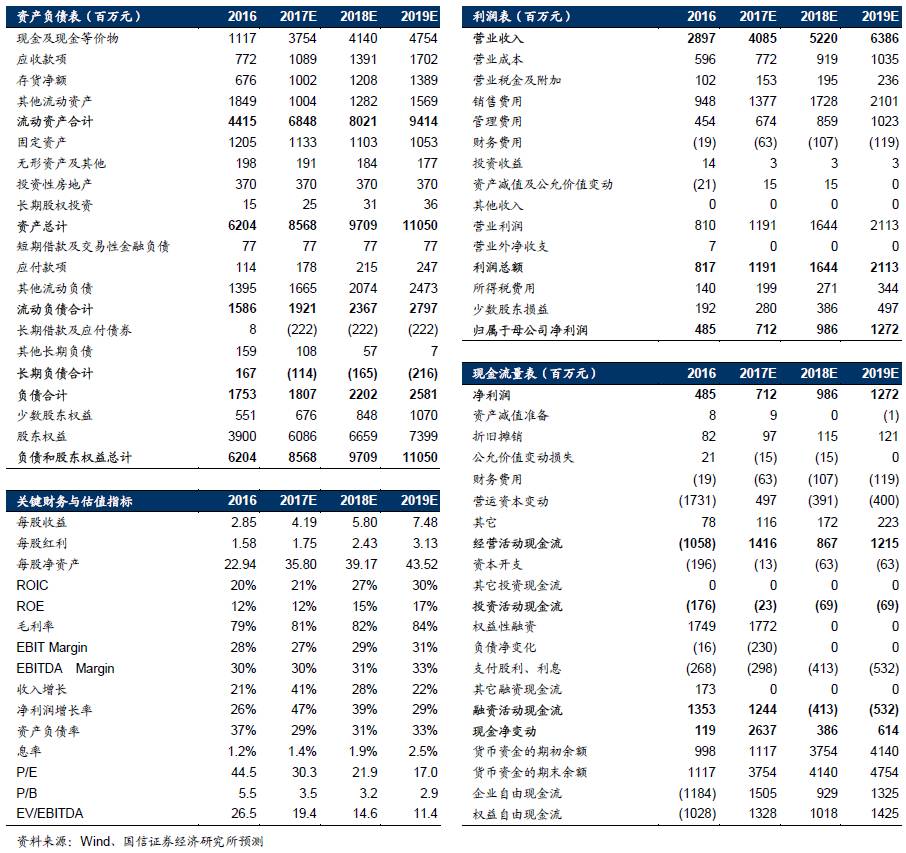

附表:财务预测与估值

独立性声明

作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。