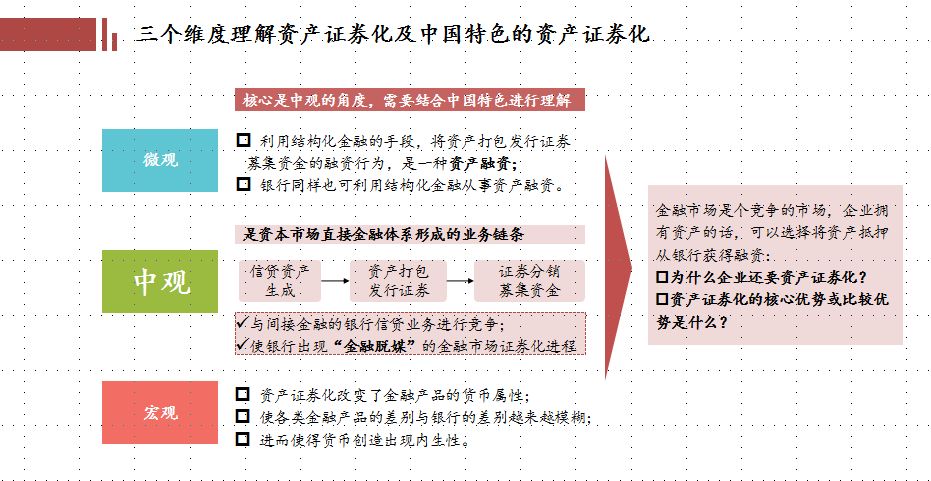

当前对于中国的资产证券化,我个人整体的观感,因为资产证券化主题涉及的面比较多,其实很多人讲的点都是不一样的。我自己梳理出来,因为我自己的背景可能更多的是偏微观和中观,尤其是中观。

第一从微观的角度,资产证券化是结构化融资的工具或者手段。但其实从这个角度去理解资产证券化,资产证券化是没有特别的意义,甚至没有存在的价值。我记得2015年的时候也是参加绿庭组织的活动,当时就有一个一起讨论的,应该是浦发银行资管部的老总提到,作为融资工具的角度来说,资产证券化能够做的业务,整个银行的融资工具全部都能解决。所以如果单从这个角度理解,资产证券化是没有它的价值。

从中观的角度去理解,实际上更多的是从资产证券化是资本市场构建影子银行的过程现象去理解的。这个中观角度是最有价值的,这是第二个维度。

第三个维度也是非常关键,因为我们国家的商业银行体系非常发达,有了一个商业银行体系之后,为什么还要去发展资产证券化?资产证券化对于宏观经济的意义在哪里?正是因为我觉得这方面的监管层或者决策层,没有这方面的认识,所以使得国内的影子银行体系,后面其实变成了银行的影子。很多银行理财从监管、执行效率,实际上比资本市场通过资产证券化构造的影子银行体系要效率更高。从我自己做业务的一线观感,从宏观的角度,实际上资产证券化的发展取决于我们国家需要什么样的金融体系。这个层面其实已经决定了中国资产证券化未来是否有存在的空间。

我和各类投资者也做了一些业务,包括ABS产品的销售。我觉得资产证券化的影子银行体系能给社会带来的增量价值,就是和商业银行的投资偏好或风险偏好的区别。资本市场的影子银行体系其实更有效率,所以无论是资产证券化还是股市,对这个体系一定要采取非银行的监管。这个体系需要泡沫,因为泡沫才能给这个体系以效率,但是某种程度要牺牲一定的稳定性。而商业银行体系更取稳定性,某种程度上牺牲一些效率。

今天可能更多的是讲到中观的维度,讲到这个维度,因为我之前也翻译了一套国外资产证券化的一系列教材。我自己做业务的过程中,因为国内的体系从事资产证券化,我明显感觉中国的金融和国外的金融其实是两码事。因为大家学的金融理论或者翻译的国外资料,其实很多是基于国外相对有效或弱有效的市场,但是在中国很多领域是非有效的市场,怎么去理解?我们讲逻辑,而非有效的市场是没有任何逻辑存在的。所以我们讲一定要理解中国式的业务逻辑和理论上的基于市场有效的逻辑,这两者之间的差别。

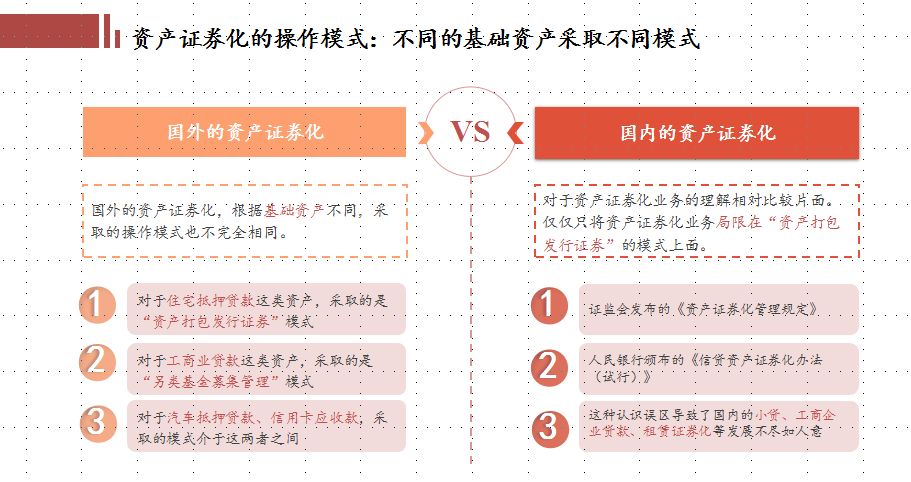

讲到具体的业务,我们结合具体的业务来讲,国外的资产证券化,实际上我一直觉得国内的监管是过于片面地去理解,体现在业务的形式上,我们国内的资产证券化很多时候是把一个基础资产拿过来打包发行证券。实际上这个模式,在国外只是应用于个人住房贷款和消费贷这两个产品,而国外真正对资本市场更有价值的,也是和今天的主题更有相关度的,是另类资产的管理模式,就是CDO模式。由这个基金自主地去配置另类资产。这个模式在国内一直没有办法发展,因为国内在现有的监管体系下是没有办法发展的。也就是说从这个角度去理解资产证券化,就是面向大众募集资金的另类投资基金。这个产品的威力是要远远大于前两个产品。我们后面也会讲到,为什么这样的产品在国内不能够发展,但是它的意义又在哪里。

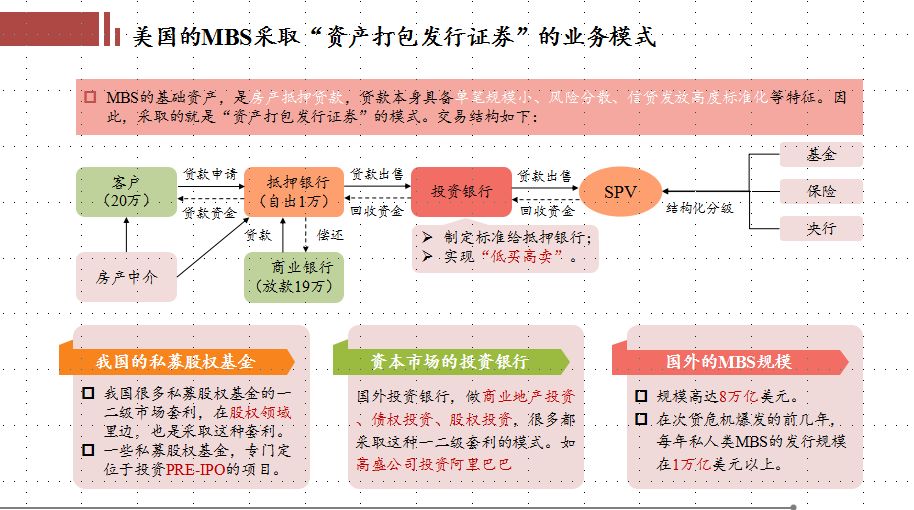

这是一个典型的国外MBS的流程,和中国不同的地方,它的体系已经完全是摆脱了对商业银行体系的依赖。无论从资产端,借助于区域,像房产中介和区域的小型放贷机构,还是资金端,有对冲基金、保险机构、公募基金等等。像我们国内很多做套利的,一级市场拿股权,二级市场变现,也是国内股票市场在运作的模式。

影子银行体系为什么说商业银行能做的情况下,为什么还需要资产证券化?

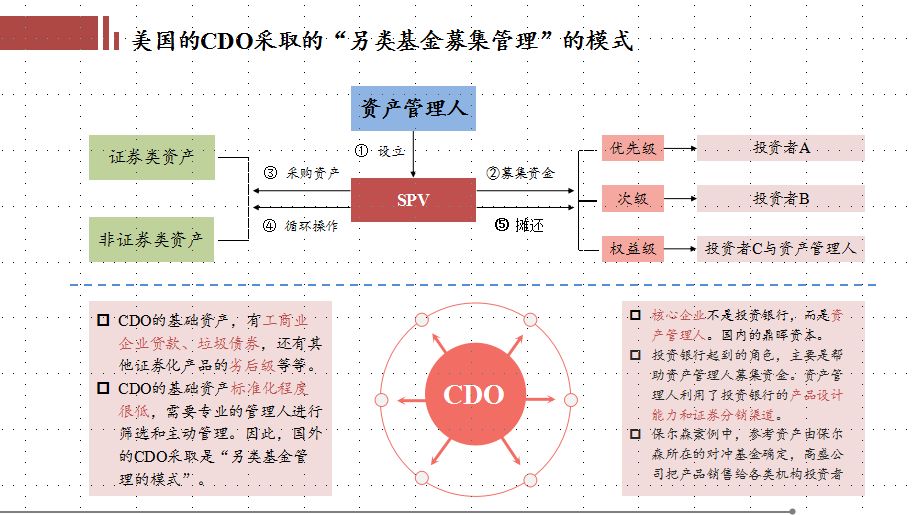

我自己是从两个角度去理解的。第一个因为对这类的资产,我把它称之为底层资产本身是标准化程度非常高、信息非常对称的资产。投资银行加一个包装,信息能有效地传到底层投资人。对于另类资产,因为信息不对称,无法做到,所以采取另类基金模式。这个模式下投资人了解的关于底层资产的信息,和管理人了解的信息之间,是有信息不对称的。而这个不对称,我认为恰恰是社会分工必须要的。如果所有的底层资产都能看懂,金融家的存在也没有意义,也不可能发生溢价。卖苹果手机为例,如果底层消费者把手机所有的性能都了解之后,厂商其实是赚不到钱的。比如小米的模式,底层本身就是非常标准化的配件,不好赚钱的。

第二是美国的CDO采取的模式。如果我们按照真正的金融逻辑去理解,我们国内的商业银行理财恰恰就是采取了这个另类基金管理的模式。所以我说如果我们从金融的本质角度去理解中国的资产证券化,中国的银行理财就是资产产证券化。理财就是一个银行能够实际控制的CDO。和国外的区别,国外基于严格的会计准则,CDO是并表的。而国内把它放在表外运行,没有并表,这造成了国内,我认为是一系列监管的问题和当前宏观审慎方面的问题,都在上面体现。严格按照国外,这是需要并表的。

国外的CDO和中国的银行理财,实际上是一个运作的模式:即先去设立一个基金,面向客户募集资金,比如国外资金是由高盛去募集,基金既可以投非标也可以投标准化。投标准化,和国内的私募基金是没有区别的。我们当前理解业务的逻辑之所以出现很多的混乱,就在于投非标。为什么?当公募基金可以投非标的时候,意味着买方业务和卖方业务在一起做了。一旦买方业务和卖方业务在一起的时候,利益冲突、关联交易等等都将涌现。目前资管很多乱象都是和这个有关系的。它的问题在于把高盛,把投行的产品创设人和基金管理人的角色合二为一了。

如果这样去看国内的银行理财,就很明显地看到,理财面向大众募集资金,银行作为资产管理人去管理,可以投证券,也可以投非标。投证券,我们知道国内的证券法、基金法,对于整个证券的标准化,对于证券的上市筛选门槛,对于证券交易的监管是非常完备的。但是对于非标投资,几乎是零监管。这个问题为什么之前没有产生非常重要的后果?因为我们原来银行虽然是会计上没有并表,但是在实际中的刚性兑付,银行实际上承担了兜底的责任。从这个角度去理解国内的银行理财,它是CDO,但是被银行所刚性兑付的CDO。

资产证券化本身就是对监管的一个监管套利,就是对于巴塞尔协议的套利。

所以从中观的维度,一个金融体系是两种模式,一种是巴塞尔协议严格约束的机构,一种是不受巴塞尔协议约束的机构。国内的银行理财,恰恰是把两个模式的优点集于一身,所以它的威力也是最大,但是带来的问题也很大。

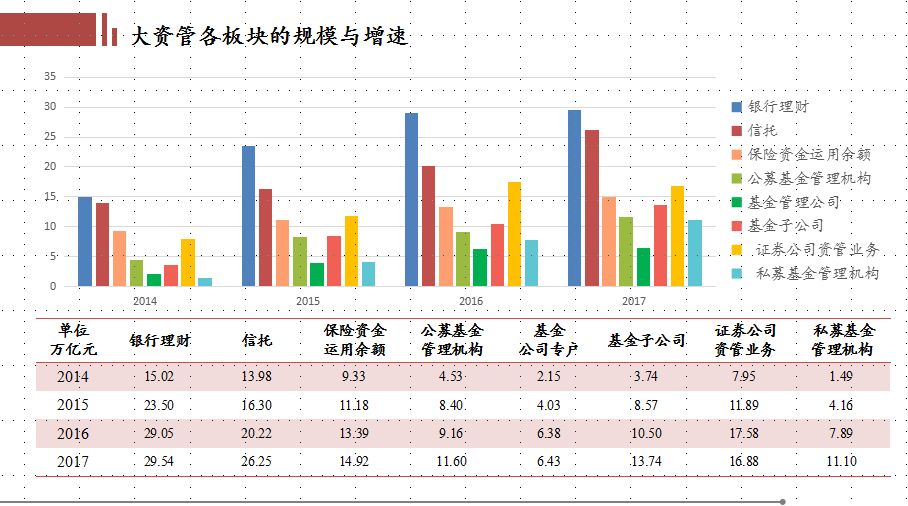

我自己提出一个新货币的观点,从宏观的角度,我说既然我们承认这个体系是影子银行,而银行最大的一个作用其实就是创造货币。今年我们国内由于资管新规的推出,所以我自己对宏观的角度,我认为今年很多包括债权、包括股票,出现的风险,都是由于银行理财等影子银行体系的货币创造或者信用创造受到影响而造成的。这个图是我们国内这些年大资管板块的规模。但是这里面为什么说中国,包括今年银行资管新规出来以后,前面讲到这个影子银行体系相比商业银行,受到更多的影响。从风险偏好的角度,影子银行的风险偏好更高。受到冲击之后,风险偏好更高的货币创造已经在这个市场上,其实在今年已经大部分消失了,这对经济的冲击力是非常强的。

这里面还有重要的一点是,国内的影子银行体系,在国外要被称之为平行银行。但是国内并不平行,高度依附于商业银行。从这里的图中可以看到,除了保险是自己平行的募资渠道,货币基金的钱大部分来自于银行或者理财,国内的证券资管16万亿,里面有14万亿是银行理财和银行表内给到它的。所以这里的规模是被高估了,因为有很多同业存款之间,实际上是要扣除掉的,这里有一个很大的重复计算。

我从自己对资产证券化的理解,从一个监管的角度去理解,我这里讲的资产证券化,我是希望把概念厘清。我是从金融本质的角度,是从影子银行体系的概念,而不是