药明康德,A股最正宗的独角兽。

公司主营医药研发外包业务,主要包括2项:

第一,CRO业务,即依据合同为客户开展药物研发、分析、测试;

第二,CMO业务,即依据合同为客户完成从前期研发到后期商业化生产的一系列过程。

其中药明康德最擅长的是临床前阶段小分子药物的研发服务。具体来讲,药明康德代替或辅助药企客户进行科学或医学研究,帮助客户发现、研究新药,并且分析临床表现,以此获得报酬。

除了所处的医药行业近几年在A股大放异彩,药明康德近期又以闪电般的上市速度和喜人的经营业绩名震资本市场。所以,药明康德的经营现状,以及所处的

医药行业

,值得深入研究。

药明康德何以成为独角兽

资本运作、分拆上市,对于药明康德来说已经是历史战绩。如今被视为医药独角兽,还是要从基本面的角度来考虑。

首先,CRO企业在药物领域有举足轻重的地位。

上文已经介绍过,CRO、CMO是在药物生产流程中替代或协助客户进行研发、生产等。研发的人员、资源有限且固定,制药企业自行研发或外包研发,都需要付出一定的资源或相对应的研发费用。那么为什么CRO、CMO企业受到市场青睐?

原因在于,制药企业与CRO企业收入、成本性质不同。制药企业,收入依靠药品销售收入,与药物单价、销售数量相关,而CRO公司的收入属于服务性质,可以采取外派研发人员到制药企业按工时付费,或设定阶段性目标到期付费的模式。

对于双方来说,制药企业将一大部分成本锁定住,CRO企业也将大部分的收入锁定住。双方都降低了风险,这就是CRO模式的意义。

目前全球有超过50%的制药企业聘请CRO企业来协助研发,足见CRO领域的作用。

经营业绩突出

药明康德的创始人李革,化学专业博士,怀有梦想且对市场有深度洞察,在创办公司初期就看准了海外市场的高需求,在他的带领下,公司获得了显著的成绩。

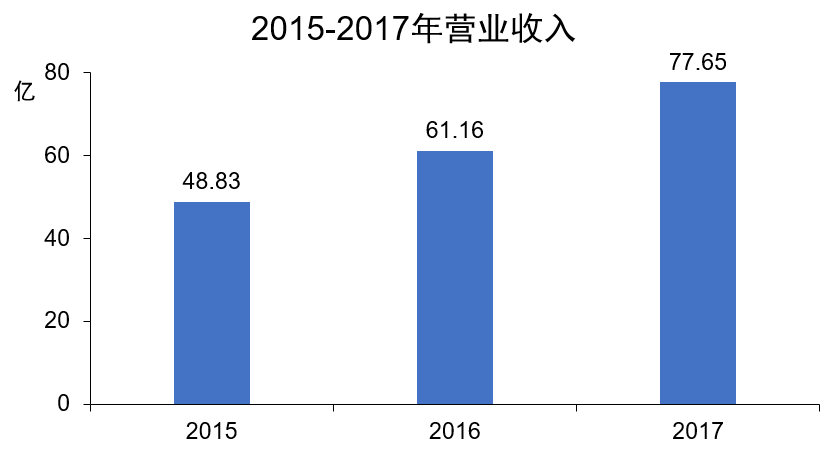

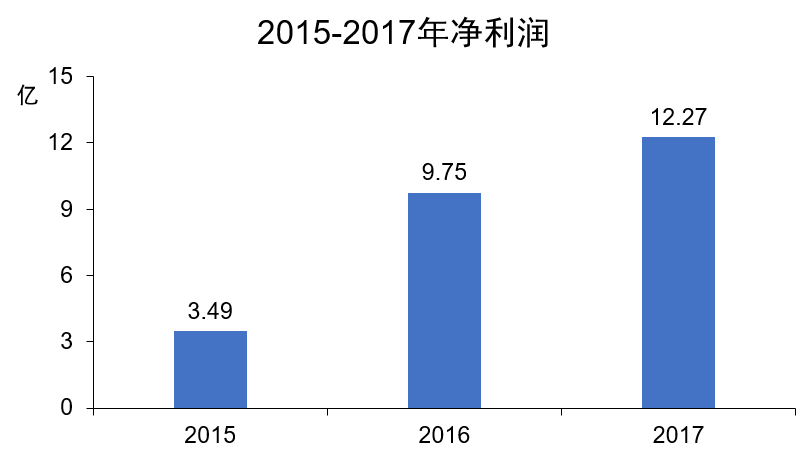

这里直接给出业绩数据。

从药明康德的招股说明书中可见,2015-2017年营业收入分别为48.8亿、61.2亿、77.7亿,归属于母公司股东的净利润分别为3.5亿、9.8亿、12.3亿,综合以上,营业收入在过去三年的复合增速达到26%,净利润复合增速达到87%。结合目前最新净利润,涨停开板之后,给到1000亿元市值也不为过。

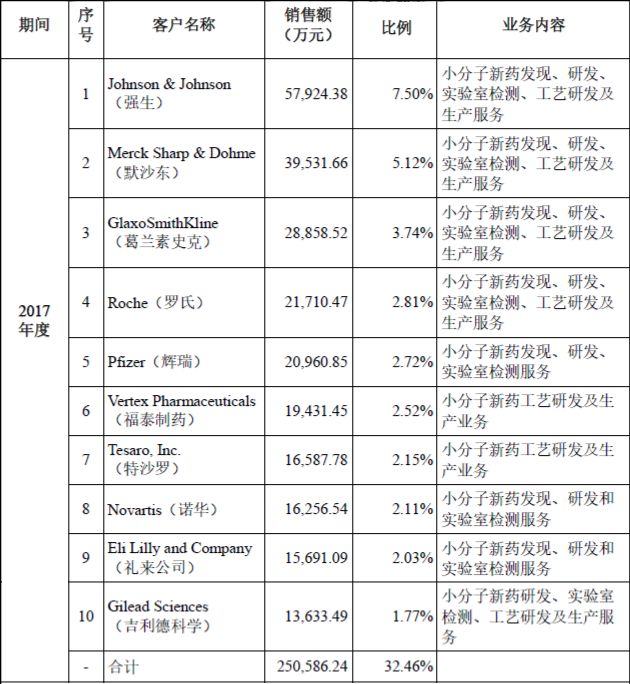

客户都是大腕,市场份额有保障。

再来看看药明康德2017年客户列表。

全球排名前20的制药公司当中,有18家是药明康德的客户,包括默克、强生、GSK、辉瑞、罗氏、诺华制药等。所以,

药明康德是我国离国际创新药巨头公司最近的一家。

此外,招股说明书还透露了2015、2016年的客户名单,观察发现,2015-2017客户排名稳定,前10名中没有大的起伏。

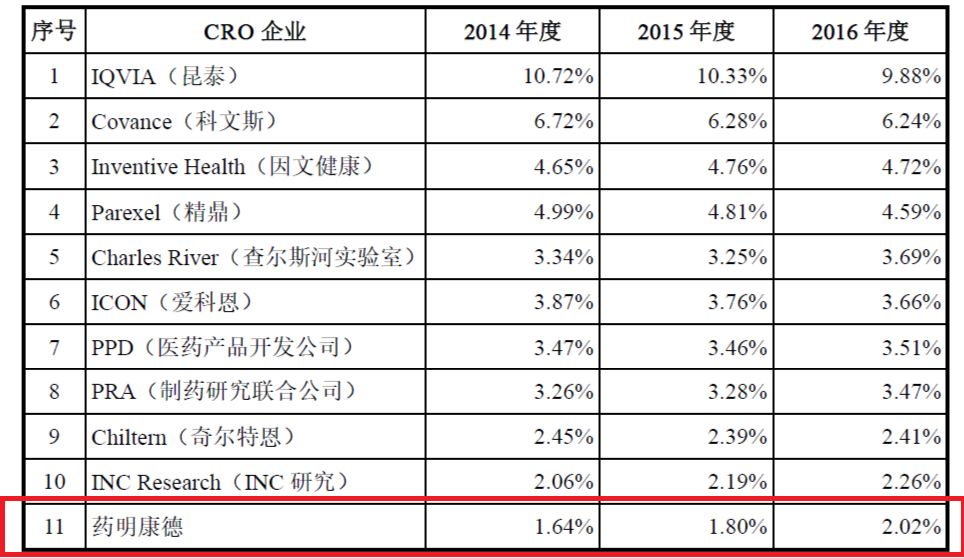

在拥有足够强大的研发能力的基础上,

客户有业务做则公司自身便有业务做,这就是CRO企业的生存真理

,这一点,保障了药明康德较为稳定的收入来源和市场份额,连续3年在全球范围内1.5%-2%的市场占有率,可以保持甚至提高。

药明康德背后的巨人英雄

刚刚既然提到了CRO依靠客户的生存而生存的本质,这里就不得不说说药明康德背后这些超级客户们。这里介绍几个代表企业的历史和现状,阅读后可从它们身上发现医药行业的一些规律。

强生(1886,美国新泽西)

提到强生,你是不是首先想到了婴儿爽身粉:)

其实,十余年前流行在电视广告中的几款女性化妆品也是强生集团旗下产品。看来业务真的很广泛:)

2017年强生集团是药明康德的首要大客户。强生在全球药企巨头榜单里是比较特殊的,因为这家公司包含制药、消费品、医疗器械三大业务板块,其中制药主要针对感冒感冒、消化系统疾病、皮肤疾病、心理治疗、疼痛缓解、骨骼治疗和癌症治疗。如果只考虑强生在药物研发方面的投入,数值也相当大。

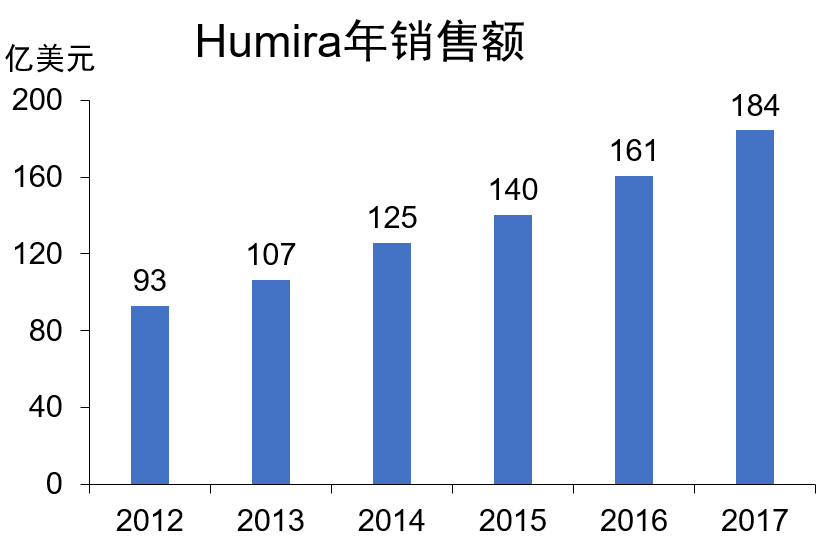

强生集团有一款明星产品,连续三年销售位居全球榜首,即治疗关节病的Humira(阿达木单抗)。

强生的研发线总体状况稳定,在发展过程中,并购是自身研发遇到瓶颈时很好的解决办法,比如2017年300亿美金收购Actelion,进入动脉高压治疗市场。

辉瑞(1849,美国纽约)

辉瑞成立于1849年,在1861年美国南北战争期间向北军提供大量药品而获得发展机会,现在主要产品是各类化学药及疫苗。

辉瑞可以说是我国很多患者的老相识,其在华产品种类多达50多个,且很多都是知名药物,如降压药络活喜、肿瘤药开普拓,此外健康药善存、钙尔奇更在国内早已家喻户晓。

辉瑞公司在近两年也进行了大举并购。2016年140亿美元收购Medivation,增强肿瘤产品线,收购后,两项肿瘤药物成品直接到手。

吉利德(1987,美国)

美国知名的生物医药公司,主营HIV药物和丙肝药物研制。吉利德公司的知名战役是2011年并购获得两款丙肝神药,Harvoni和Sovaldi,其中Harvoni在2015、2016年在全球药品销售额榜单中均占据第二位,实在是战斗力爆表。

Sovaldi,一个疗程

(

12个星期

)

8.4万美元

,

2013年12月上市

,

当年即有1.39亿美元的收入

,

2014年创下102.83亿美元的年销售额。Harvoni

,

一个疗程

(

12个星期

)

9.45万美元

,

2014年10月上市

,

在当年就实现了21.27亿的销售额

,

2015年继续突飞猛进

,

收入达到138.64亿美金

。

这两款药的亮点在于,

突破当时的医学边界,改写行业结构

,

打爆美国医疗保险

,

消灭顽症丙肝

。这件事之后,吉利德市值从2011年300亿美金左右直接上涨到2015年7月顶峰的1600亿美金

,

跃居全球前10的药企。

然而后来,由于在丙肝治疗领域超高的市场占有率(75%)和超高的治疗费用,市场对吉利德公司严重依赖丙肝药的状况开始了普遍看衰的判断,随后股价一路向下,市盈率跌到10倍以下。

介绍到这里,总结以上三家公司,不难发现它们分别代表国际大型制药企业的几种类型:

强生——跨领域经营,覆盖制药、医疗器械和消费品;

辉瑞——老牌制药企业,平价知名化学药孵化器;

吉利德——药企新秀,依靠爆款获得市场地位,后逐渐回归平静。

另外,这三家公司,都有通过并购,获得某项技术或某款药物生产线的成品。

上面已经说到,中高端CRO企业的命运与国际知名客户的命运高度相关。说到这里,就必须依据大型药企的几种类型,看看什么样的企业客户,对于CRO公司最为稳妥。

首先,研发新药重在一个“新”字,有新疗效、新水准、新技术,才是研发药品的目的,三者缺一不可。对于技术有创新,但疗效改善不明显的研究项目,制药企业很难长期获得优良收益。第二,短期内通过爆款产品,大量获取市场收益的制药企业,在同行竞争者追赶,或被市场质疑时,其盈利大概率降低,回归到初始水平。

上面两点是针对制药企业来说。而它们与CRO公司的关系在于,

制药企业盈利可期且无大风险,则与CRO公司的稳定关系和正常的收费模式将可以保证。相反情况下,合作关系将有断裂的风险。

这就是依据客户业务,来判断CRO公司收入稳定与否的逻辑。

我国的CRO公司

CRO公司在我国,有几家代表企业。

临床前CRO——

药明康德(已A股上市);

康龙化成(未上市);

睿智化学(可能被A股公司量子高科收购);

新高峰(已被A股公司亚太药业收购);

昭衍新药(A股上市公司);

临床CRO——

泰格医药(A股上市);

博济医药(A股上市);

华威医药(A股公司百花村借收购华威医药而摘帽);

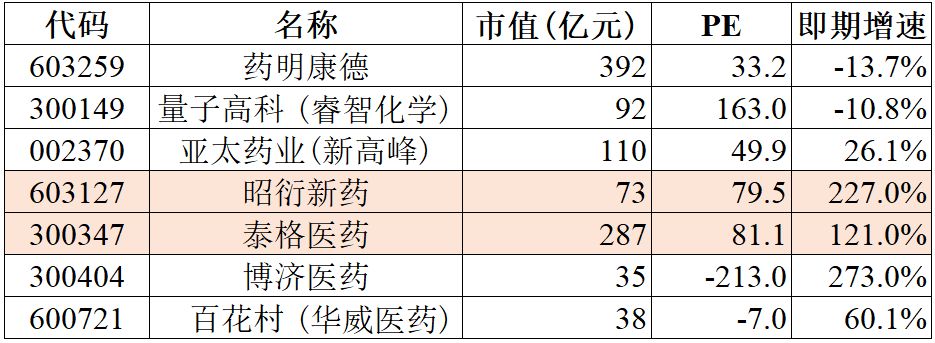

以上公司中剔除刚刚上市的、由于并购主营业务繁杂的以及近一年亏损的公司,剩下的两家,

昭衍新药

和

泰格医药

,正是目前国内CRO业务代表企业。它们的共同点非常明显,即期业绩增速高,但估值(市盈率)也非常高,都在80倍左右的水平,从上市以来也从未低于50。

行业整体未来几年在国内的发展空间还是可以预期的,预计5年内行业年增速可达20%(高于境外同种业务)。

在这样一个增长可期,但估值已经高到危险的时候,下注给高增长还是高估值下的避险,这项抉择就不能简单地交给比率计算了。此时的判断标准,上文已经交代,CRO业务与客户的经营重点息息相关,分析清楚客户的业务重点再投资医药独角兽CRO,即可避免投机风险。

-END-

关注

知新派

预见未来!

长按识别二维码

轻松读懂财经 助你拥抱财富