——作者:徐涛、胡叶倩雯 联系人:晏磊

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料

仅面向中信证券客户中的金融机构专业投资者

,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。

本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

-

本次政策为此前政策延续,意在鼓励先进,利好龙头。

新的政策执行后,“两免三减半”和“五免五减半”门槛与时俱进提升,我们判断政策意在提高标准鼓励新增投资向65nm以下高质量发展,减少地方竞赛在中等水平上的重复投资,150亿元的门槛也意在扶持重点大项目,鼓励真龙头。

-

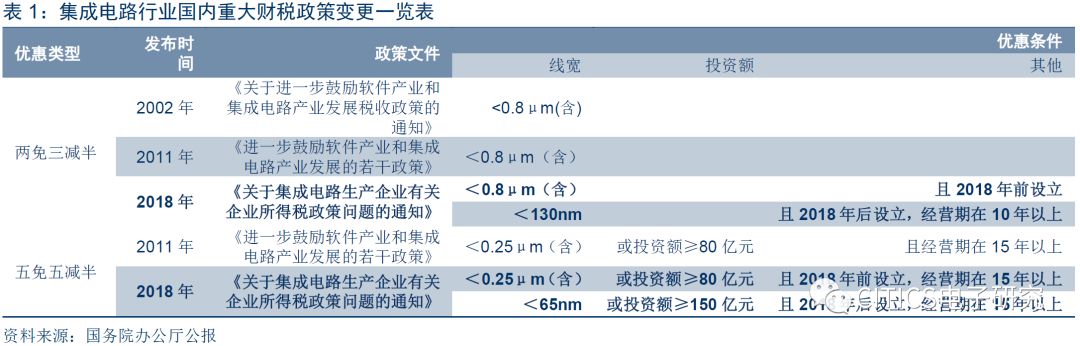

最早的集成电路及软件产业扶持政策始于业界俗称的“18号文”。

2000年6月,国家经贸委政策司与信息产业部组成联合小组起草形成的《鼓励软件产业和集成电路产业发展的若干政策》,核心包括对增值、所得税的全面优惠:增值税实际税负超过3%的部分即征即退;所得税线宽小于0.8微米的两年免3至5年减半,即所谓“两免三减半”,5年以后的再投资享受40%的所得税退还。

-

4号文延续细化18号文。

2010年18号文到期后,于2011年出台4号文,即《进一步鼓励软件和集成电路产业发展的若干意见》,业界俗称“新18号文”,是18号文的延续和细化,确定了对线宽小于0.8微米(含)的集成电路生产企业“两免三减半”,对集成电路线宽小于0.25微米或投资额超过80亿元的集成电路生产企业,经认定后,减按15%的税率征收企业所得税,其中经营期在15年以上的,自获利年度起,第一年至第五年免征企业所得税,第六年至第十年按照25%的法定税率减半征收企业所得税,即“五免五减半”,并强调投融资支持。

-

本次政策为前续政策的进一步修订和延续,意在与时俱进。

本次新政相较国发〔2011〕4号,“两免三减半”标准由0.8微米提升到130纳米且经营期在10年以上,“五免五减半”标准由0.25微米或80亿元提升到65纳米或投资额超过150亿元,并作新老划断,对2018年1月1日前成立且未盈利的企业适当放宽标准,注重新老政策衔接。

-

鼓励先进,利好龙头。

新的政策执行后,“两免三减半”的130纳米范围仍然较大,几乎支持所有的主流工艺节点,但10年以上标准意味着只有老牌龙头能够享受,新的投资在65-130nm之间的将无法享受,我们判断政策意在提高标准鼓励新增投资向65nm以下高质量发展,减少地方竞赛在中等水平上的重复投资,150亿元的门槛也意在扶持重点大项目,鼓励真龙头。公司方面,包括持续投入先进工艺节点和大项目的中芯国际、华虹半导体、长江存储等龙头公司的新建项目,都将继续享受税收优惠不受影响。

-

风险因素:

下游需求波动风险;技术变革风险;海外厂商技术封锁风险;国内政策、资金支持不及预期风险。

-

投资建议:

全球集成电路产业大概率进入新景气周期,而中国在市场需求、产业政策、国家战略等多因素推动下,万亿产业正逐步向国内转移,后续将带动产业链各环节的投资机会。高景气持续+高资本投入,我们认为集成电路行业有望逆周期持续加码,是未来10年值得长期布局的子版块。我们维持集成电路行业“强于大市”评级。推荐国内领先的集成电路晶圆代工厂商中芯国际和华虹半导体。

【中信证券研究部 电子行业研究团队】

-------------------------------

特别提示:

本资料所载的证券市场研究信息是由中信证券股份有限公司(以下简称“中信证券”)的研究部编写,仅供中信证券客户中的金融机构专业投资者在新媒体背景下观点的及时交流。中信证券不因任何订阅本公众号的行为而将订阅人视为中信证券的客户。

中信证券研究部定位为面向专业机构投资者的卖方研究团队,所提供的卖方研究服务主要面向专业机构投资者。其他类型的投资者在分类结果和分类结果和评级结果评级结果与卖方研究服务风险等级相匹配的前提下,在接受卖方研究服务前,还应当联系中信证券机构销售服务部门或经纪业务系统的客户经理,对该项服务的性质、特点、使用的注意事项以及若不当使用可能会带来的风险或损失进行充分的了解,在必要时应寻求专业投资顾问的指导。