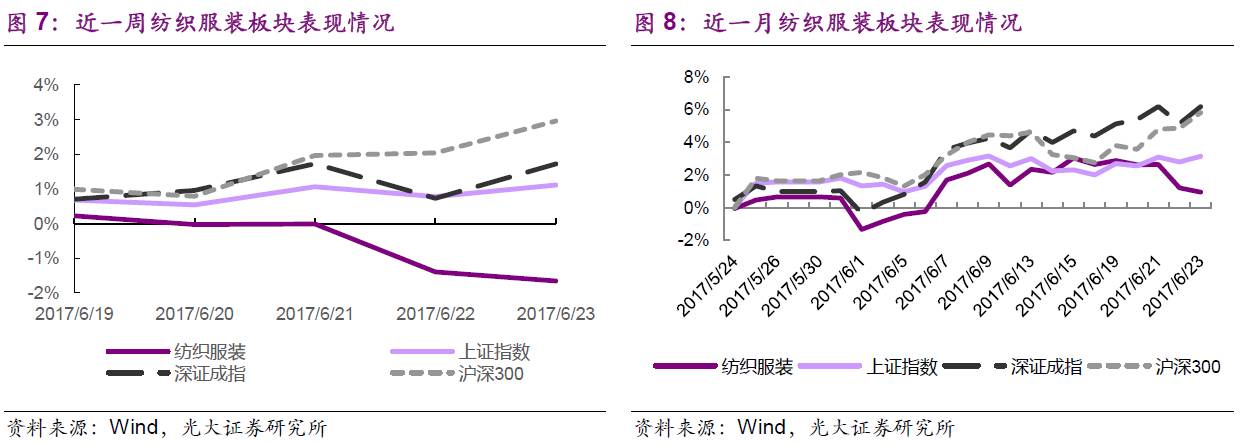

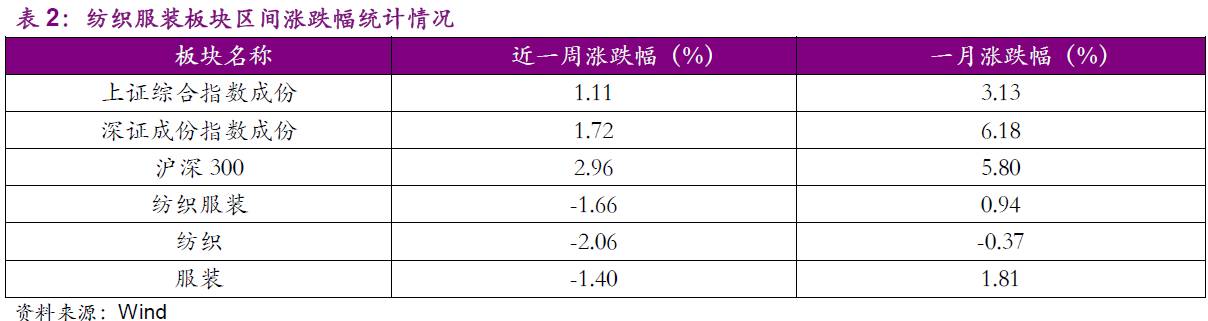

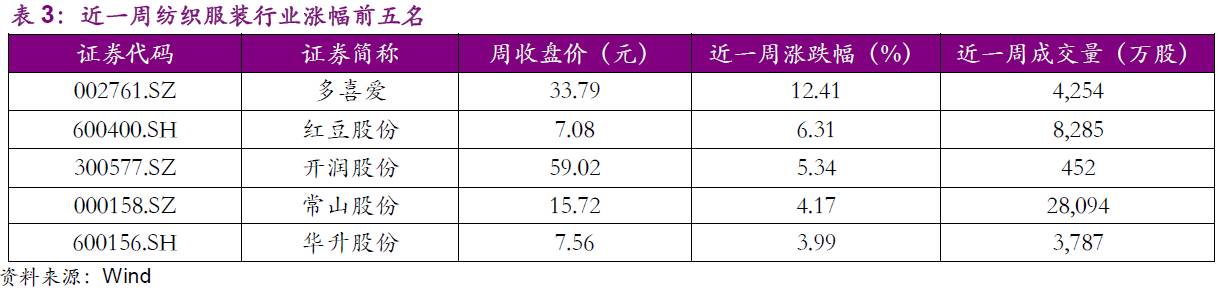

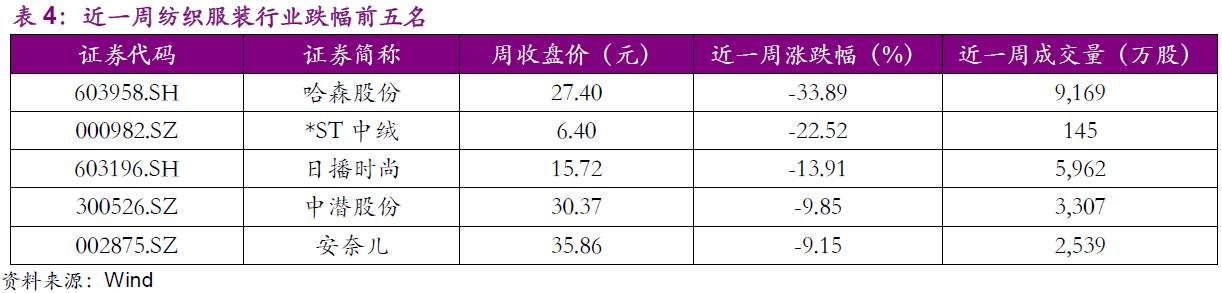

上周上证综指、深证成指、沪深300分别涨1.11%、1.72%和2.96%。纺织服装板块跌1.66%,其中纺织板块跌2.06%、服装板块跌1.40%。个股方面,上周多喜爱、红豆股份、开润股份涨幅居前,哈森股份、*ST中绒、日播时尚跌幅居前。

◆ 2017年1~5月我国网络零售额增长提速至32.5%、5月我国进口瑞士钟表同比增34.4%

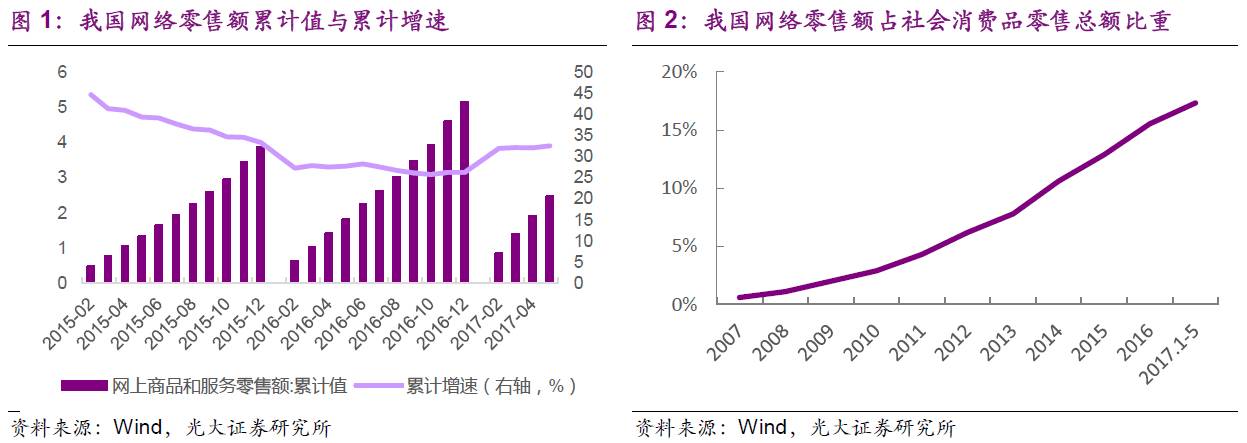

据国家统计局,2017年1-5月份网络零售额(包括商品和服务)为2.47万亿元,同比增长32.5%;在社会消费品零售总额中所占比重上升为17.3%。

近三年网络零售额增速持续放缓,但进入2017年以来小幅回升。2015年增速首次低于40%,2016年增速降到了30%以下,全年为26.2%,2017年增长率小幅回升。作为日渐重要的商品销售渠道,网络零售额增速的提高与本轮消费回暖相呼应。

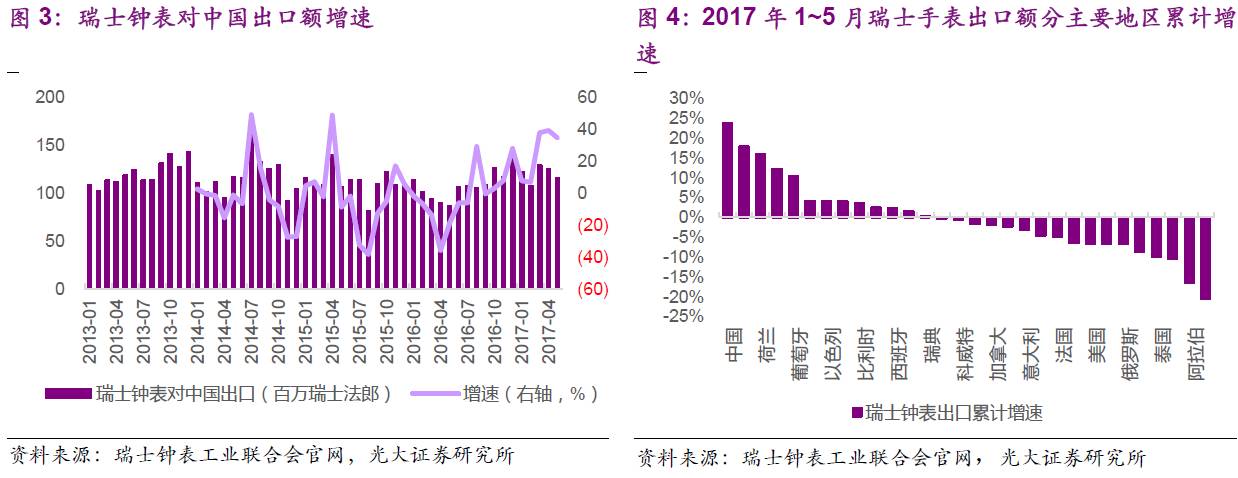

2017年5月瑞士手表行业出口延续了3月以来的强势表现,出口额达到 170.3亿瑞士法郎,同比增幅达到9%,连续三个月实现增长,

其中对中国大陆的手表出口额表现出众,同比增长 34.4%,为各大主要市场中增速最快,对中国香港的手表出口额同比增长 18.1%,在前十大市场中增速仅次于中国大陆;1~5月累计增速来看,瑞士钟表出口中国增速亦最高,达23.90%。

自2016年下半年以来我国进口瑞士钟表金额增速持续改善,尤其是进入3月份以来更是保持30%以上的增速、复苏趋势强劲。

当前国内消费回暖趋势逐渐明朗,我们认为本轮消费回暖为反腐常态化下居民高阶消费需求持续释放贡献,建议关注消费尤其是偏高端品类回暖的相关投资机会,

建议关注业绩已有所改善的高端女装类公司(歌力思、维格娜丝、朗姿股份)以及中高端男装公司(九牧王、七匹狼等)。

◆

国储棉轮出第十六周成交量缩价跌、热情继续下降,棉花实播面积同比增8.5%

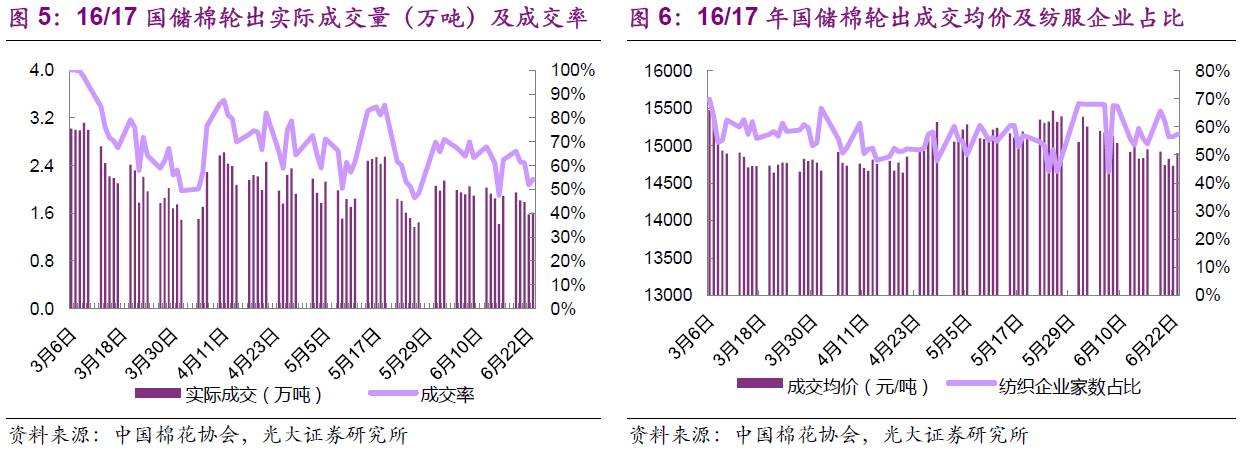

上周是国储棉轮出第十六周,总体来说竞拍热度较上周继续下跌。每日实际成交量较上周下跌,周平均成交量为1.75万吨,较上周下跌4.06%;从成交价格来看,成交平均价格为14822.00元/吨,较前一周下调82.80元/吨;相比3月6日(轮出首日),成交价格降幅为4.23%,较上周扩大0.54PCT;从成交率来看,从周一较上周五小幅上升后一路走低,平均成交率为58.95%,较上周下降1.75PCT;参与竞拍的平均纺织企业家数占比为59.64%,相比上周上升了3.94PCT。综合来说,国储棉轮出第十六周继续呈现量缩价跌的态势,成交热情比上周继续下降。16/17年度国储棉轮出首周以来,截至6月23日,累积计划出库231.95万吨,累计出库成交159.87万吨,成交率为68.93%。

根据国家棉花市场监测系统于5月中下旬展开的全国范围专项调查,

2017年全国棉花实播面积4757.3万亩,同比增加372.8万亩,增幅8.5%,较3月份意向调查结果增加3.3%。国家棉花市场监测系统预测棉花总产量为537万吨,高于中国农业部6月预测的503万吨以及美国农业部6月预测的522.5万吨。

种植面积增加的原因:1)种植棉花的比较收益提高。

根据棉花市场监测系统数据,2016年度内地和新疆籽棉收购价格分别同比上涨24.2%和33.7%,而其他作物如玉米、辣椒等价格下跌,比较收益低于棉花,这提高了棉农今年的植棉积极性。

2)4月10日国务院发布指导意见

从战略高度明确新疆棉花生产的重要地位以及两河流域的补充地位,对稳定内地植棉面积也起到一定推动作用。

国内棉花实播面积的增长以及棉花产量不断上调的预测进一步巩固了我们之前的观点,即在供给较为充裕的背景下,国内棉花价格上涨空间有限。