2016年,我国通信运营业认真贯彻落实中央各项政策措施,继续推进“提速降费”行动,提升4G网络和宽带基础设施水平,积极发展移动互联网、IPTV等新型消费,全面服务国民经济和社会发展,全行业保持健康发展。

(一)行业平稳运行,业务总量与收入增速差距扩大

经初步核算(

1

)

,

2016

年电信业务收入完成

11893

亿元,同比增长

5

.

6

%,比上年回升

7

.

6

个百分点。电信业务总量完成

35948

亿元(

2

)

,同比增长

54

.

2

%,比上年提高

25

.

5

个百分点。

图

1

-

12010

-

2016

年电信业务总量与业务收入增长情况

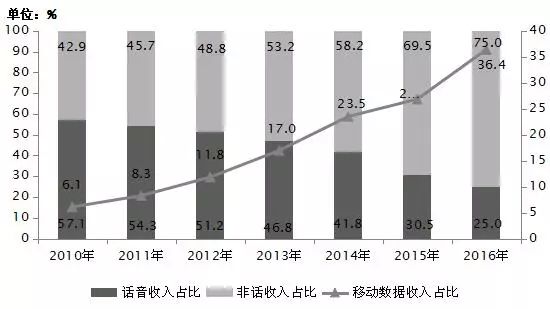

(二)行业转型步伐加快,用户和收入结构日趋优化

2016

年,电信业务收入结构继续向互联网接入和移动流量业务倾斜。非话音业务收入占比由上年的

69

.

5

%提高至

75

.

0

%;移动数据及互联网业务收入占电信业务收入的比重从上年的

26

.

9

%提高至

36

.

4

%。移动宽带(

3

G/

4

G)用户占比大幅提高,光纤接入成为固定互联网宽带接入的主流。移动宽带用户在移动用户中的渗透率达到

71

.

2

%,比上年提高

15

.

6

个百分点;

8

M以上宽带用户占比达

91

.

0

%,光纤接入(FTTH/

0

)用户占宽带用户的比重超过四分之三。融合业务发展渐成规模,截至

12

月末,IPTV用户达

8673

万户。

图

1

-

22010

-

2016

年话音业务和非话音业务收入占比变化情况

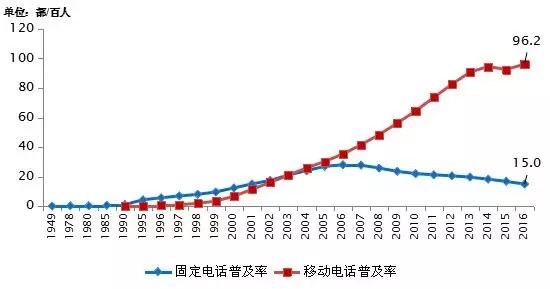

(一)电话用户规模继续扩大

2016

年,全国电话用户净增

2617

万户,总数达到

15

.

3

亿户,同比增长

1

.

7

%。其中,移动电话用户净增

5054

万户,总数达

13

.

2

亿户,移动电话用户普及率达

96

.

2

部/百人,比上年提高

3

.

7

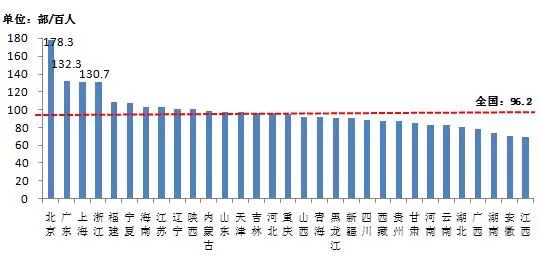

部/百人。全国共有

10

省市的移动电话普及率超过

100

部/百人,分别为北京、广东、上海、浙江、福建、宁夏、海南、江苏、辽宁和陕西。固定电话用户总数

2

.

07

亿户,比上年减少

2437

万户。

图

2

-

1 1949

-

2016

年固定电话、移动电话用户发展情况

图

2

-

2 2016

年移动电话普及率各省发展情况

(二)4G移动电话用户占比接近六成

2016

年,

4

G用户数呈爆发式增长,全年新增

3

.

4

亿户,总数达到

7

.

7

亿户,在移动电话用户中的渗透率达到

58

.

2

%。

2

G移动电话用户减少

1

.

84

亿户,占移动电话用户的比重由上年的

44

.

5

%下降至

28

.

8

%。

图

2

-

3 2010

-

2016

年各制式移动电话用户发展情况

图

2

-

42010

-

2016

年

3

G/

4

G用户发展情况

(三)光纤接入用户占比明显提升

2016

年,三家基础电信企业固定互联网宽带接入用户净增

3774

万户,总数达到

2

.

97

亿户。宽带城市建设继续推动光纤接入的普及,光纤接入(FTTH/

0

)用户净增

7941

万户,总数达

2

.

28

亿户,占宽带用户总数的比重比上年提高

19

.

5

个百分点,达到

76

.

6

%。

8

M以上、

20

M以上宽带用户总数占宽带用户总数的比重分别达

91

.

0

%、

77

.

8

%,比上年提高

21

.

3

、

46

.

6

个百分点。

图

2

-

5 2006

-

2016

年互联网宽带接入用户发展和高速率用户占比情况

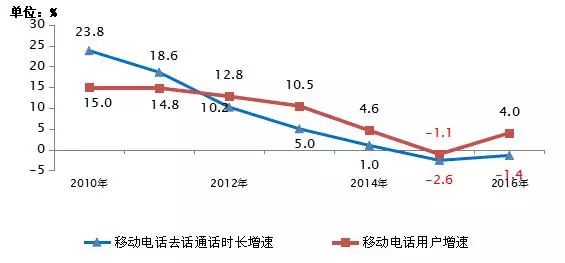

(一)移动话音业务量小幅下滑

2016

年,全国移动电话去话通话时长

2

.

81

万亿分钟,同比下滑

1

.

4

%。其中,移动非漫游去话通话时长同比下降

1

.

6

%,移动国际漫游和港澳台漫游通话时长分别下滑

15

.

6

%和

14

.

5

%。

移动国内漫游通话去话通话时长同比增长

0

.

4

%。

图

3

-

12010

-

2016

年移动通话量和移动电话用户同比增长各年比较

(二)移动短信业务收入降幅超

10

%

(二)移动短信业务收入降幅超

10

%

2016

年,

全国移动短信业务量

6671

亿条,同比下降

4

.

6

%,降幅较去年同期缩小

4

.

3

个百分点。彩信业务量

557

亿条,同比下降

9

.

8

%。移动短信业务收入完成

365

亿元,同比下降

10

.

7

%。

图

3

-

22010

-

2016

年移动短信量和点对点短信量各年比较

(三)移动互联网流量增速翻倍

2016

年,

在

4

G移动电话用户大幅增长、移动互联网应用加快普及的带动下,移动互联网接入流量消费达

93

.

6

亿G,同比增长

123

.

7

%,比上年提高

20

.

7

个百分点。全年月户均移动互联网接入流量达到

772

M,同比增长

98

.

3

%。其中,通过手机上网的流量达到

84

.

2

亿G,同比增长

124

.

1

%,在总流量中的比重达到

90

.

0

%。固定互联网使用量同期保持较快增长,固定宽带接入时长达

57

.

5

万亿分钟,同比增长

15

.

0

%。

图

3

-

3 2010

-

2016

年移动互联网流量发展情况比较

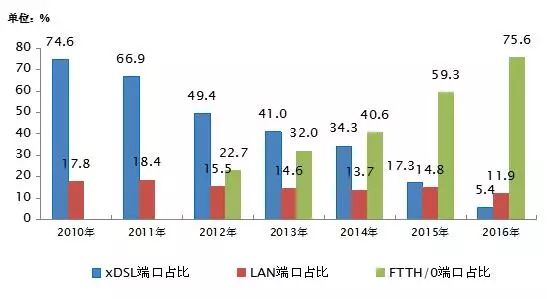

(一)宽带基础设施日益完善,“光进铜退”趋势明显

2016

年,互联网宽带接入端口数量达到

6

.

9

亿个,比上年净增

1

.

14

亿个,同比增长

19

.

8

%。互联网宽带接入端口“光进铜退”趋势更加明显,xDSL端口比上年减少

6259

万个,总数降至

3733

万个,占互联网接入端口的比重由上年的

17

.

3

%下降至

5

.

4

%。光纤接入(FTTH/

0

)端口比上年净增

1

.

81

亿个,达到

5

.

22

亿个,占互联网接入端口的比重由上年的

59

.

3

%提升至

75

.

6

%。

图

4

-

12010

-

2016

年互联网宽带接入端口发展情况

图

4

-

22010

-

2016

年互联网宽带接入端口按技术类型占比情况

(二)移动通信设施建设步伐加快,移动基站规模创新高

(二)移动通信设施建设步伐加快,移动基站规模创新高

2016

年,基础电信企业加快了移动网络建设,新增移动通信基站

92

.

6

万个,总数达

559

万个。其中

4

G基站新增

86

.

1

万个,总数达到

263

万个,移动网络覆盖范围和服务能力继续提升。

图

4

-

3 2010

-

2016

年移动电话基站发展情况

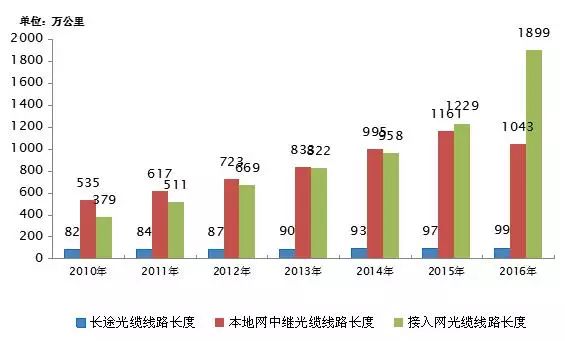

(三)传输网设施不断完善,本地网光缆规模与增长居首

(三)传输网设施不断完善,本地网光缆规模与增长居首

2016

年,全国新建光缆线路

554

万公里,光缆线路总长度

3041

万公里,同比增长

22

.

3

%,整体保持较快增长态势。

图

4

-

42010

-

2016

年光缆线路总长度发展情况

全国新建光缆中,接入网光缆、本地网中继光缆和长途光缆线路所占比重分别为

62

.

4

%、

34

.

3

%和

3

.

3

%。其中长途光缆保持小幅扩容,同比增长

3

.

5

%,新建长途光缆长度达

3

.

32

万公里。

全国新建光缆中,接入网光缆、本地网中继光缆和长途光缆线路所占比重分别为

62

.

4

%、

34

.

3

%和

3

.

3

%。其中长途光缆保持小幅扩容,同比增长

3

.

5

%,新建长途光缆长度达

3

.

32

万公里。

图

4

-

5 2010

-

2016

年各种光缆线路长度对比情况

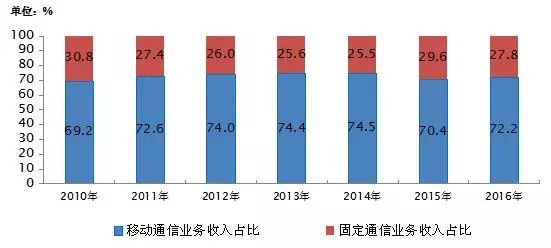

(一)移动通信业务收入占比超七成

2016

年,移动通信业务实现收入

8586

亿元,同比增长

5

.

2

%,占电信业务收入的比重为

72

.

2

%,比上年提高

1

.

8

个百分点。其中,话音业务收入在移动通信业务收入占比

30

.

4

%,比上年下降

7

.

9

个百分点。固定通信业务实现收入

3306

亿元,同比增长

6

.

7

%,其中固定话音业务收入在固定通信业务收入占比

11

.

0

%,比上年下降

0

.

9

个百分点。

图

5

-

12010

-

2016

年电信收入结构(固定和移动)情况

(二)移动数据业务增长贡献突出

(二)移动数据业务增长贡献突出

2016

年,固定数据及互联网业务收入完成

1800

亿元,同比增长

7

.

0

%,比上年提高

4

.

4

个百分点。移动数据及互联网业务收入完成

4333

亿元,同比增长

37

.

9

%,比上年提高

10

.

7

个百分点。移动数据及互联网业务收入在电信业务收入中占比达到

36

.

4

%,比上年提高

8

.

5

个百分点,拉动电信业务收入增长

10

.

6

个百分点。

图

5

-

22010

-

2016

年固定与移动数据业务收入发展情况

2016

年,全行业固定资产投资规模完成

4350

亿元,其中移动通信投资完成

2355

亿元。

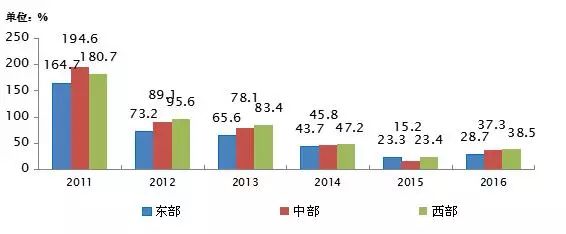

(一)西部移动宽带用户增速快于东西部

2016

年,西部移动宽带用户增速比东部和西部增速分别高

9

.

8

和

1

.

2

个百分点。东、中、西部移动宽带电话用户占比与上年大体相当,分别为

48

.

9

%、

25

.

5

%、

25

.

6

%,

图

7

-

1 2011

-

2016

年东、中、西部地区移动宽带电话用户增长率

图

7

-

2 2010

-

2016