1)8月,猪价有望再度加速上涨。

根据智农通数据,8月4日全国生猪出栏均价达到19.63元/公斤,较一周前上涨0.48元/公斤,涨幅2.5%。

其中,广东、广西生猪出栏均价均超过22元/公斤;

四川生猪出栏均价近一周也大幅上涨,目前已达到19.8元/公斤,较一周前上涨3.07元/公斤,涨幅高达18%。

我们预计随着南方抛猪趋于结束,8月之后全国生猪供给将持续趋紧,从而推动猪价继续加速上涨,并抬升市场对于明年的猪价预期。

2)预计三季度后,各上市公司能繁母猪存栏有望持续走高。

随着南方疫情逐步趋稳,预计疫情冲击有望减弱;

此外,具有种猪产能的上市公司一方面具备较强的母猪繁育能力,另一方面行业内的养殖集团存在加大三元肥母猪的留存比例,以用于未来能繁母猪的产能扩张。

我们预计,三季度之后各公司能繁母猪存栏有望持续走高,并为各家公司未来出栏高增长奠定基础。

3)投资建议:

我们认为,未来2-3年,将是养猪板块的盈利景气周期叠加头部上市企业出栏的快速扩张期,是一波长期的量利齐升行情。

重点推荐高弹性标的:

正邦科技、天邦股份、唐人神、中粮肉食(港股);

养殖龙头:

温氏股份、万洲国际(港股)、牧原股份、新希望;

关注:

傲农生物、金新农、天康生物、新五丰、大北农!

1.2. 禽养殖板块:

猪肉的缺口孰来补?

预计此轮肉禽景气周期将超历史周期!

1)预计猪鸡替代效应逐步显现。

6月底以来,黄鸡价格(快大鸡中速鸡,新牧网)和白羽肉鸡鸡苗和毛鸡价格(博亚和讯)再度上涨。

根据博亚和讯,本周主产区毛鸡均价9.43元/公斤,较上周上涨16.564%;

鸡肉产品综合售价11.42元/公斤,较上周上涨3.35%;

鸡苗均价6.55元/羽,较上周上涨27.18%。

我们认为:

非洲猪瘟带来的猪肉供需缺口将逐渐显现,作为猪肉消费的主要替代品,禽肉消费将快速增长,助推禽链景气持续。

我们预计此轮禽链景气向上时间和程度都将超历史周期!

预计上市公司盈利改善明显!

2)投资建议:

白羽肉鸡板块,重点推荐

圣农发展

,其次仙坛股份、益生股份、民和股份、新希望、禾丰牧业等;

黄羽肉鸡板块,重点推荐温

氏股份、立华股份

;

肉鸭板块,重点推荐华英农业。

1.3. 疫苗板块:

养殖盈利抬升有望带来疫苗使用积极性提升,疫苗行业有望迎来环比改善,叠加非瘟疫苗带来的扩容预期,推荐疫苗板块。

上半年来看,猪苗的下滑不仅在于猪存栏量的下滑,而且由于养殖亏损、提前出栏、以及非瘟恐慌导致的用苗积极性大幅下滑。

展望下半年,虽然生猪存栏还将继续下滑,但是有盈利的抬升,提前出栏减少以及非瘟疫情恐慌减弱,疫苗使用积极性有望大幅回升,因此,我们认为,猪疫苗有望迎来环比改善。

此外,非洲猪瘟疫苗研发在持续推进,若后续顺利出苗,则有望使得猪用疫苗市场扩容。

首选

中牧股份

,其次

生物股份、普莱柯

。

禽用疫苗首选

瑞普生物

。

本周(2019年7

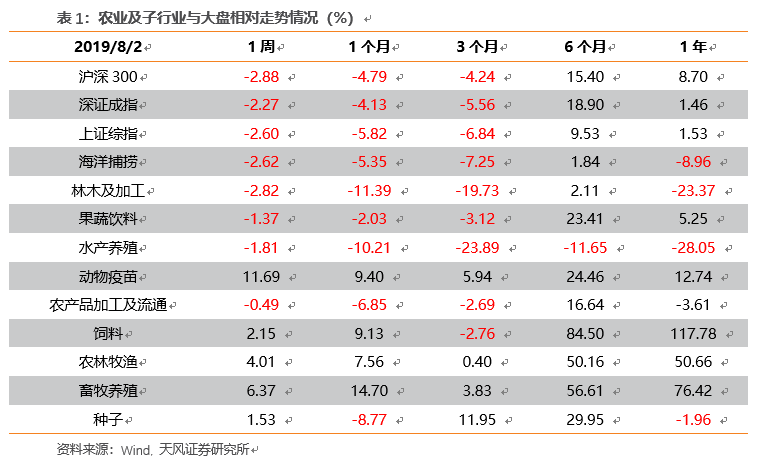

月29日-2019年8月2日),农林牧渔行业+4.01%,同期沪深300、上证综指、深证成指变动分别为-2.88%、-2.60%、-2.27%。

农林牧渔行业中,涨幅TOP3的行业为:

动物疫苗、畜牧养殖、饲料板块;

跌幅相对较大的三个行业为:

林木及加工、海洋捕捞、水产养殖板块。

个股中,涨幅靠前的为:

中牧股份+24.31%、瑞普生物+22.20%、普莱柯+12.45%、万向德农+9.80%、牧原股份+9.31%、海大集团+8.35%、民和股份+8.32%、生物股份+7.08%、温氏股份+6.79%。