作者:大隐于市

来源:港股那点事(ID:hkstocks)

这篇文章主要是作者对“估值”的深度理解。文章浅显易懂,且具专业性,我们分享于此,望大家看后能有所收获。

一个投资者其实只需要学习两门功课:如何理解市场和如何估值。

——巴菲特

估值是价值投资最核心的学问。不懂估值,何谈价投?

那些认为企业价值就等于简单的几个财务比率,等于简单的PE,PB,再加上横向纵向对比的人,你不觉得自己太幼稚了吗?

如果企业价值这么容易确定,那么基本上一个高中毕业的人就能对一切企业进行估值了。一个会查资料会对比的人,就能简单对比几个数字获得巨额财富。

在这个狗咬狗的世界里,会查资料,会对比几个财务数据,从来都不是竞争优势,也从来都不是真正的估值。

价值投资有四个基本概念和两个重要假设。

这四个基本概念分别是:

1.股票等于股权,是企业所有权。

2.利用“市场先生”来对来市场的波动

3.由于未来是不知的,所以需要安全边际

4.一个人经过长时间的学习,可以形成自己的能力圈

上面这四个概念就是价投的核心概念,下面是两个重要的假设。

假设1:价格会向价值靠拢

基本上,在美股里,价格向价值靠拢的时间是2-4年。也即是说,如果你真的找到了一个正确的便宜货,花5毛钱买了1块钱的东西。

在美股里,这5毛钱重新变回1块钱的时间是2-4年。

如果是2年回归,那么年化收益是41%。

如果是3年回归,那么年化收益是26%。

如果是4年回归,那么年化收益是19%。

其实如果把价投总结成一句话,那么这就话就是:花5毛钱买1块钱的东西,然后确保这5毛钱能在2-4年内变成1块钱(催化剂)。

价格会向价值靠拢的原因有很多,比如说2-4年是让其他很多投资者也发现这是个好投资机会的时候,但是其最重要的依据是:回归均值和大数定理。

假设2:价值是可测量的(Measureable)

对投资者来讲,价值是可测量的有两个意思:

a. 价值本身是可以通过一些线索被检测出来。Value is measureable

b. 你可以检测出来价值。Value is measureable BY YOU。

所谓的财务分析,行业分析,本质上都是在利用线索来找出公司的价值。

而很多人却本末倒置,盲目相信一两个分析工具。

下面就介绍一些我总结的估值上的小误区。

误区1:把自由现金流模型化

企业价值的定义特别简单:

企业的价值等于企业在未来时间内能赚到的自由现金流的折现值。

但是值得注意的是,这个定义只能概念化,不能模型化。

十个自由现金流折现模型里至少有9个都是扯淡的。

原因很简单:几乎所有的自由现金流折现模型都需要预测3-5年的未来的自由现金流,然后在出现一个“终止值”(Terminal Value)。

首先,除非你预测的是可口可乐,美国运通这种公司,否则预测3-5年的财务数据简直就是搞笑,准确性非常低。

另外,在绝大多数情况下,自由现金流折现模型里的终止值占到了模型里股票价值的50%以上。因此,只要终止值发生一点点变化,整个估值可能差十万八千里。而且这个终止值对折现率非常敏感,将折现率下调1%,整个公司的估值可能上升1倍。

再次强调下,未来产生的自由现金流折现等于企业价值,但是这个只能概念化,不能模型化。

不能模型化并不代表这个概念无法在现实生活中使用,你只是不能简单的使用自由现金流折现模型直接计算估值而已。

但是你可以利用这个模型进行逆向思维,反推现在估值水平是高是低。

举个例子:

1999年互联网泡沫时,微软的股价最高到了59美金左右,对应的当时的PE是70倍,当年每股利润是0.86美金左右。

这意味着什么呢?

先来简单解释下什么是自由现金流:

自由现金流是指一个企业在满足了短期生存压力和长期生存压力之后的可以自由支配的现金流。

如果要用公式表达的话,把企业当做一个整体,自由现金流等于:

其中CFO指的是经营性现金流,FCInv指的是固定资本开支,Int指的是利息费用。

重新回到上面的例子中:

假设这0.86美金的利润中有50%是自由现金流,剩下50%是必须的资本开支。那么在1999年微软的自由现金流是0.43美金。

然后,我们假设微软在未来10年的增速是30%,对任何企业连续10年30%的增速已经是飞上天的增速了。

那么在2009时,其当年的自由现金流是5.93美金,是1999年的13.8倍。

然后,在1999年时,美国的利率是5%-6%,因此在折现时,我们用10%。

然后,我们可以把从2000年到2010年之间所有预计的现金流计算出来,分别是:0.56,0.73,0.94,1.23,1.60,2.08,2.70,3.51,4.56,5.93。

然后将上面自由现金流按照10%的折现率折现回来,我们可以得到一个惊人的数字:12.1美金。

也就是说,在1999年微软股价到达59美金那天,未来10年的自由现金流折现值仅仅只占到了股价的20.5%(12.1/59)。

换句话说,在市场给微软59美元那一天,微软股价的价值里有80%取决于10年后,也就是2010年后,微软的业绩表现,微软的自由现金流增速。

我不相信有人可以在1999年预测到2010年后的微软业绩,因为互联网变化速度太快。

实际的股价表现说明了一切。

微软从2000年之后,股价一直维持在20-30美金,直到它找到了新的业务引擎—云计算。

上面的例子只是为了说明一点:

自由现金流折现,是一种思维方式,不是计算公式,不能简单的模型化(DCF模型)。

误区2:简单的使用PE作为估值指标

在绝大多数情况下,绝大多数人使用的PE都是无用指标。

我曾经在一个复印店听店员在问其他人问题,我在xxx软件商看到,银行股PE很低啊,是不是可以买入?

如果你今天还在简单的无限制的使用PE和PB,你基本上就相当于投资界里的路人甲—俗称“韭菜”。

PE和PB指标有如下问题:

1.思维层面上有硬伤

什么叫做思维层面有硬伤?

就是说,这个指标在公式层面就有硬伤了。

PE=股价/每股盈利

如果你将公式上下同时乘以总股本,那么PE=总市值/净利润

所以,你用PE的时候,本质上是在思考总市值和净利润之间的关系。

这也意味着,PE在思考层面上就有硬伤。

因为,一个企业的价值分为两部分:股东价值(市值)和债权人价值(负债)。

PE仅仅只考虑了股东价值,没考虑任何债权人价值。

举一个极端的例子,假设企业A的市值是1亿美金,每年的税前利润是1亿美金,净利润是6000万美金,负债是99亿美金。

虽然PE是1.67倍,但是由于负债太严重,但是如果你把债权人和股东作为一个整体,这个企业价值100亿美金(同时买走债权人的债和股东的股份),实际上的“PE”是166.7倍。

2.EPS非常容易造假,同时可能存在大量一次性利润

PE这个指标第二个大问题是,EPS很容易造假,容易存在很多一次性利润。

PE这个指标真实想表达的意思是:当我要收购一个企业时,我为它现在的利润支付多少倍数。

但是显然大多数人用错了。因为现在的利润中有可能存在造假的问题,同时存在一次性利润。

实际上,这个“现在的利润”具体应该值得是“现在出现的,并且以后也出现的经营性利润”。

因此,如果要使用PE,最起码要进行调账,把所有的非经营性,不可持续的利润统统去掉,得到一个经营性可持续的利润。

如果你在使用PE时,考虑的是企业的可持续的盈利能力(Normalized Earning Power),那么这就成了一个可用的比率。

这是投资的复杂之处,也是有意思的地方。

3.低PE不代表低估值

市场给一个公司低PE不代表市场是错的。

因为有可能市场在预计公司未来的利润很差。

比如说一个公司现在的股价是10美金,EPS是10美金。

PE是1,看似很低。

但是呢,也许市场认为这10美金中有8美金是一次性利润,或者市场认为企业的盈利能力在恶化,今年赚到10美金,明年可能只有1美金。

如果市场是对的,那么现在PE虽然看似是1,但是也不代表公司便宜。

在这种情况下,如果你要投资这个股票,你要了解市场的逻辑是什么,以及为什么市场是错的。

误区3:简单的使用PB作为估值指标

PB指标用在金融和保险行业是个非常好的指标,因为这些公司手里资产大多数情况下就是现金。因此可能代表一个公司被低估的程度。拿PB去衡量美国银行股的话,是一个有效指标。

不过我认为,衡量银行股最重要的指标不是PB,而是调整后的ROA。

PB这个指标想表达的真实意思是:看看现在的股价占公司“净资产”多少。如果股价低于净资产,“理论上”公司是“安全”的。

那么问题来了,绝大多数人是如何计算“净资产”的呢?

他们直接用了Book Value,从公式上,大多数人用的BookValue=所有者权益=资产-负债。

如果你是这么计算PB的,那么PB就是一个无用指标了。

这主要是因为管理层的行为可以直接影响到所有者权益的大小。

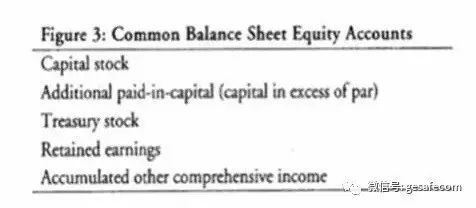

在GAAP财报里,所有者权利有4项内容:

1.Capital Stock(股本)

2.Additional Paid-in-capital(资本溢价)

3.Treasury Stock(库存股)

4.Retained Earning(留存收益)

最后的accumulated othercomprehensive income(其他综合收益,OCI),在美国的会计准则里,一般把这个OCI记在利润表里,所以这里就不多介绍了。

所有者权益的最大问题出在库存股和留存收益上。

上市公司在回购了自己的股票之后,把这些股票记为库存股。

这些库存股是所有者权益里的减项。

也就是说,这一项是负的。

因此,当一个公司回购越多股票,导致库存股变多了,因此所有者权益要减去一个比较大的数字,所以所有者权益变小了。

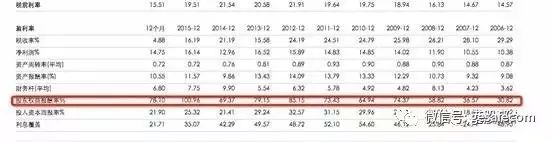

这也就是为什么IBM的所有者权益如此的小,ROE如此的高。不是因为IBM牛,而是因为IBM回购了大量的股票!

上图里,你可以清晰的看到,IBM的ROE高达80%,100%。高是因为,IBM持续多年在回购股票。导致了股东权益非常低。

另外,留存收益也是管理层来管理所有者权益的手段。

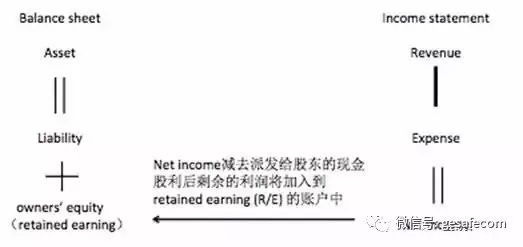

先来解释什么是留存收益。

留存收益=净利润-分红

比如说,2015年,企业A的利润是3亿美金,管理层拿出来1亿来分红,那么留存收益变成了2亿美金。

从会计的角度,这2亿美金就自动流入了公司的所有者权益,记做留存收益。

这个也是资产负债表和利润表之间的关联:

然而,这就成了管理层操纵所有者权益的手段。

你可以看到,当一个公司分红比例越大,其留存收益越小,所有者权益越小,ROE越大。

当一个公司分红比率越小,其留存收益越大,所有者权益越大,PB越大。

因此,在绝大多数时候,我不使用PB,不用使用ROE,不进行杜邦分析。

就是因为我对这些公式很熟悉,所以我只在少数他们有效时使用他们。

如果正确的估值?

首先要说的是,这个世界上没有一个放之四海而皆准的估值工具。

就像不存在永动机一样,在投资世界,不存在任何可以让每个人都赚到钱的方法或者工具。

因此,基本上每个行业最正确的估值方法也都不一样。这也就是为什么要建立自己的能力圈。比如在能源行业,重置成本和企业的石油或者天然气储备是很好的估值方法。

虽然我们没有一把万能的钥匙,但是还是有一些估值工具明显好于PE和PB。

EV/EBIT:

实际上,EV/EBIT是一个明显优于PE的估值工具。PE实际上等于企业的市值除以净利润。

而市值只不过是企业的一部分而已。

EV/EBIT就解决了这个问题。EV指的是企业价值,企业价值不仅仅考虑了股东,还考虑到了债权人。

因此,企业价值=市值+长期负债+少数股东权益-现金。

这是把企业当做一个整体来看待,从而避免了PE的问题。

另外,PE由于没有考虑到资本结构,所以很多时候即使是处于同一行业的两家公司可能也无法直接对比。而EBIT是息税前利润,剔除掉资本结构对公司利润的影响,从而更具有可比性。

重置成本(Replacement Cost):

重置成本指的是现在现在一个新的和目前企业产能,效率一样的企业需要花费的成本。这实际上才是真实的”PB”。

对科技股来讲,这一成本接近于无法计算,但是对能源,基建,零售等公司来讲,重置成本有重要的意义。

假设今天市场中存在着100个竞争对手。然后一个精明的商人想要进入这个市场,他一般有两个方案:

1.自己建立一个企业,与这100个对手竞争。

2.从这100个竞争企业里收购一家企业,进入这个市场。

那么什么情况下,使用方案1,什么情况下使用方案2呢?

其实非常简单:当目前市场中企业的市值小于重置成本时,精明的商人会选择收购。

当目前市场中企业的市值大于重置成本时,商人会选择自己建立企业。

从行业角度来看,如果一个行业在周期性低估时,整体的价值小于了其重置成本,这意味着这个行业很难再有新的进入者了。

在炼油厂行业,一座炼油厂是买贵了还是买便宜了的最重要核心指标之一就是:重置成本。

一座炼油厂的重置成本,实际上就是把这座炼油厂拆了,重建一座一模一样的需要支付的开支。

一般重建成本分为:绿地重建成本(GreenfieldReplacement Cost)和污染地重建成本(Brownfield Replacement Cost)。

绿地重建成本是指在没有污染过的土地上重建设备的成本。一般绿地重建成本会有昂贵的环保费用。

污染地重建成本指的是在已经发生过污染的地方重建设备的成本。

结语

企业价值等于其未来时间内能产生自由现金流的折现值。

这个定义是接近于完美的。

但是这个切记定义几乎没有办法模型化,基本上95%的DCF模型都是扯淡的。

你下辈子也不会看到李嘉诚,王建立,巴菲特,在判断一个公司值多少钱时,请两个专家来做两个自由现金流折现模型看看。

他们在判断一个企业值多少钱时,不外乎考虑三个东西:

1.这个企业目前的资产值多少。

2.现在企业的正常化利润是多少?我来运营的话可以砍掉那些费用,可以提高多少正常化利润?

3.企业的成长性还有多少?

PB本质上是为了解决第一个问题想创造的指标。为了更真实的思考出一个企业的资产价值多少钱,你可能需要仔细的翻阅资产负债表,可能需要查看重建成本等等。

PE本质上是为了解决第二个问题想出来的指标,但是同PB一样,这个指标也被滥用了。有些上市公司中存在大量的一次性利润,大量的非经营性利润,当你真的要彻底买下来这个公司,你只会考虑可持续的正常化利润。

另外,PE还忽略了一个公司的资本结构,因为它没有考虑任何负债的情况。

格上财富:在基金业协会登记的私募基金管理人,十年深度研究,甄选阳光私募、PE/VC、海外基金等高端理财产品,为您的资产增值保驾护航!