国内疫情防控继续收官,海外疫情蔓延速度下行缓慢。

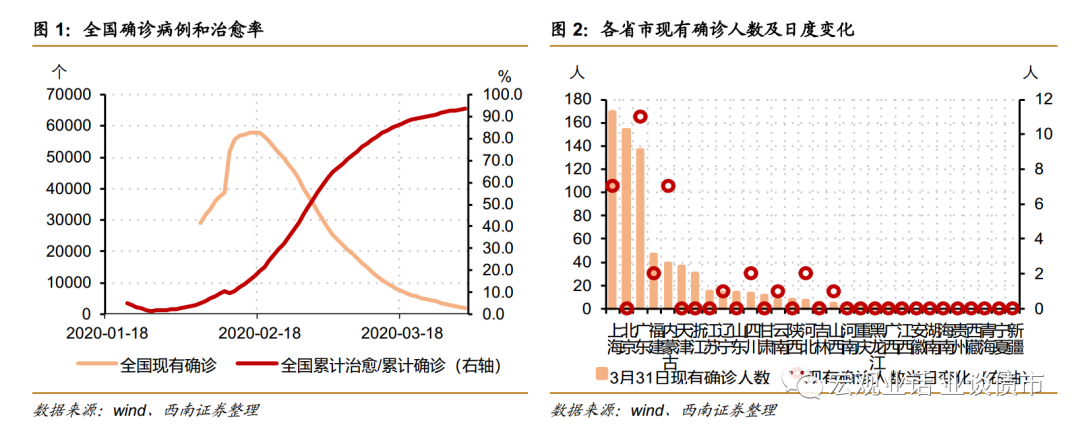

国内疫情继续改善,境外输入病例是新增的主要来源。当前的存量确诊病例已经回落至2004人,绝大部分确诊病例均被治愈。

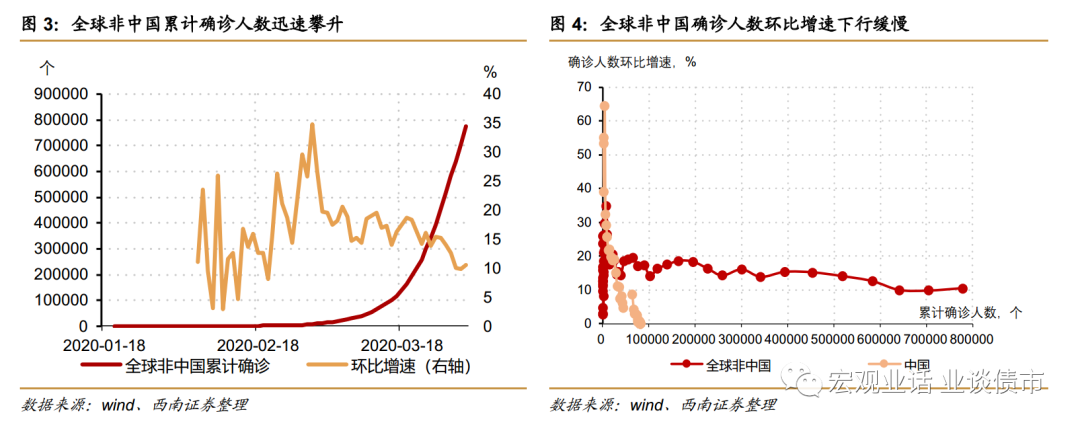

全球确诊人数增速下行缓慢,疫情防控仍需加强。

3月29日,全球非中国累计确诊人数达到77.8万人,环比增加7.4万人,增速为10.5%,增速依然保持在较高水平,增速下行缓慢。

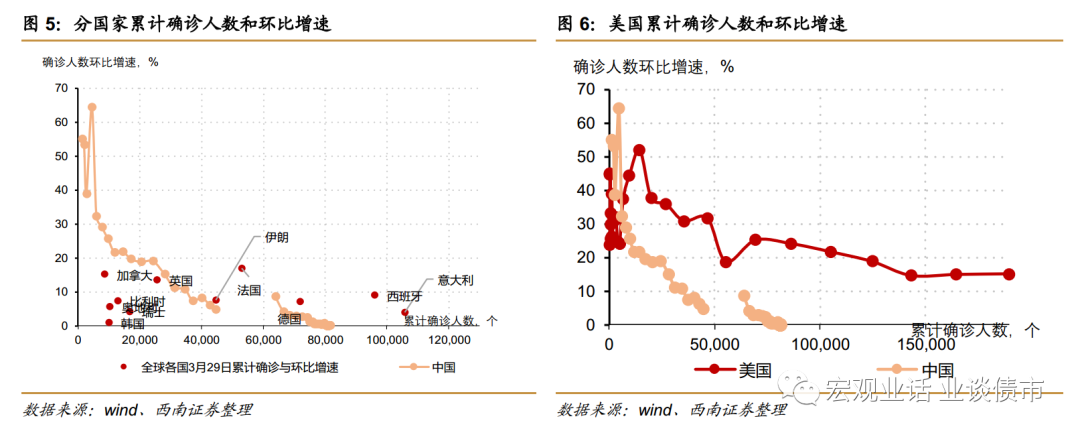

美国疫情蔓延依然保持较高增速。

3月29日,美国累计确诊人数19万人,环比增加2.5万人,环比增速为15.3%,保持较高增速。检测能力的提高意味着短期内美国肺炎病例增速难以出现明显下行。

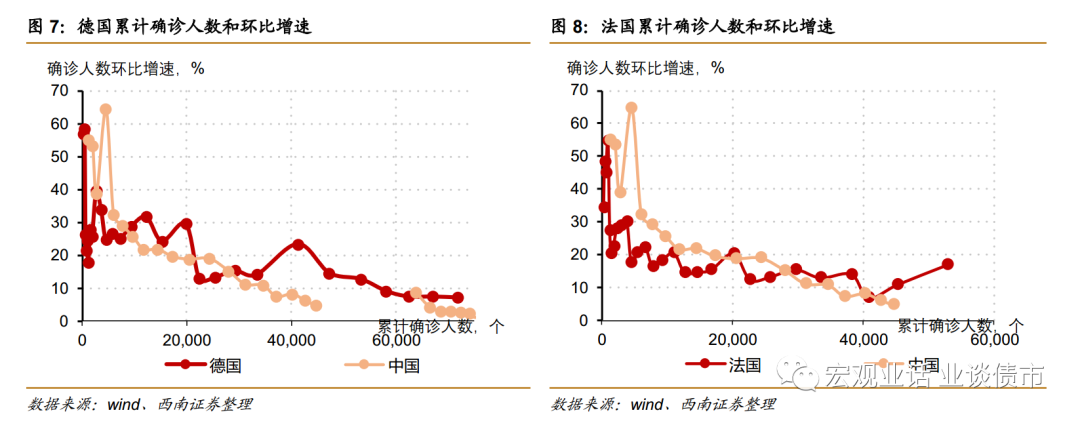

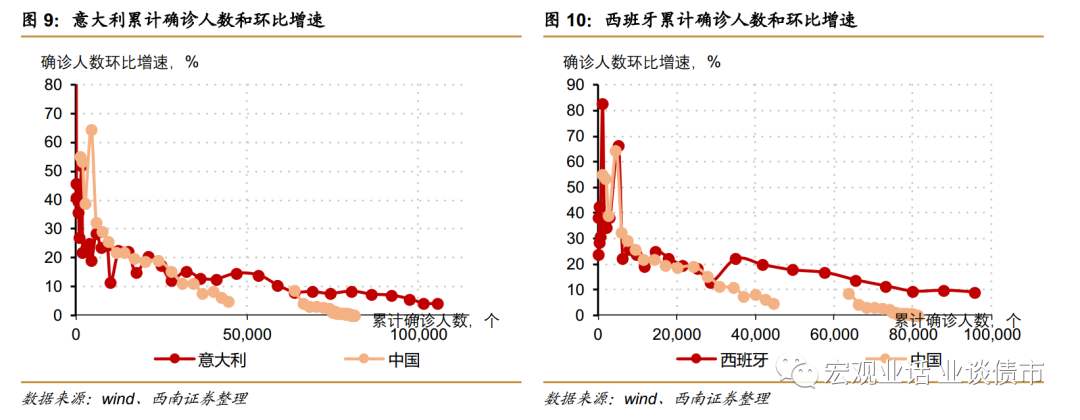

欧洲疫情出现分化,法国疫情暂时恶化,意大利、德国和西班牙疫情蔓延速度缓慢下行。

29-31日,法国累计确诊病例出现持续回升,对应的环比增速分别为6.9%、11%和17%,需要关注法国疫情是否会出现持续恶化的可能。在同样确诊人数的情况下,英国累计确诊增速比中国低,而意大利、德国和法国的累计确诊增速比中国略高。

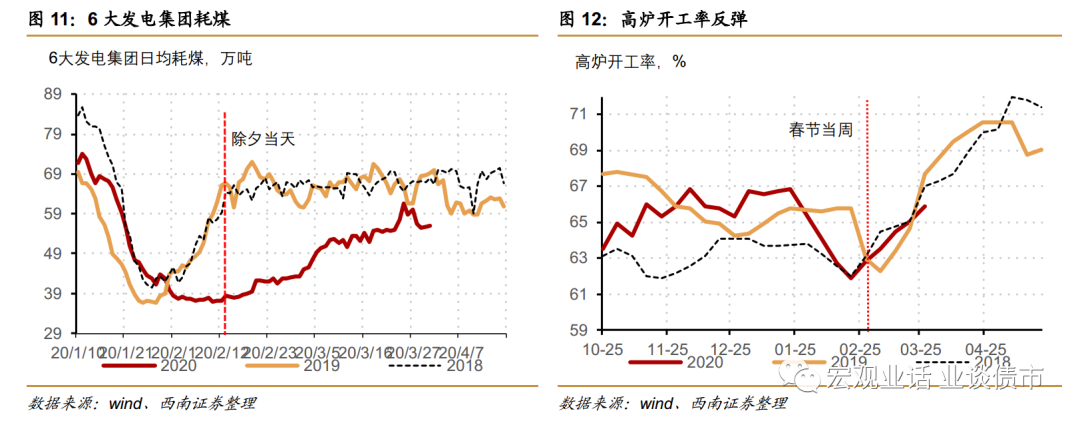

外需压力加大抑制工业生产回升幅度,

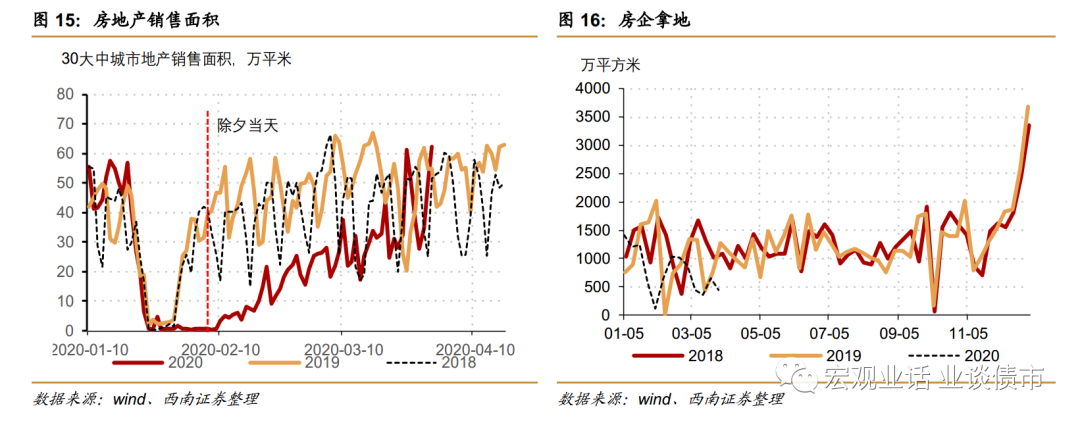

房地产销售回到正常区间。

1

日的发

电耗煤量同比下跌18%,

疫情导致全球经济明显下行,并带来外需下行压力加大,这将抑制工业生产的进一步回升。3月31

日,地产销售面积较前值小幅回升,近期的绝对水平已经回归正常区间,需求加快修复

。3月31日的

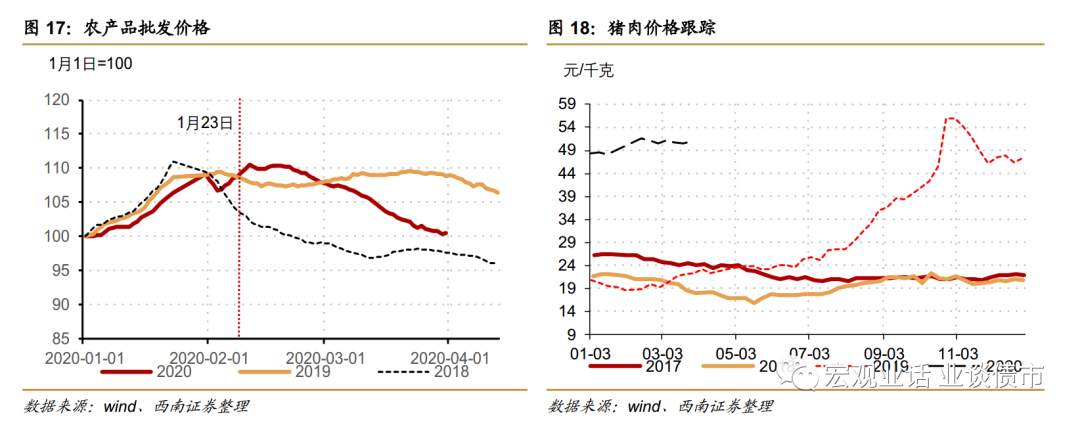

食品价格环比继续下行

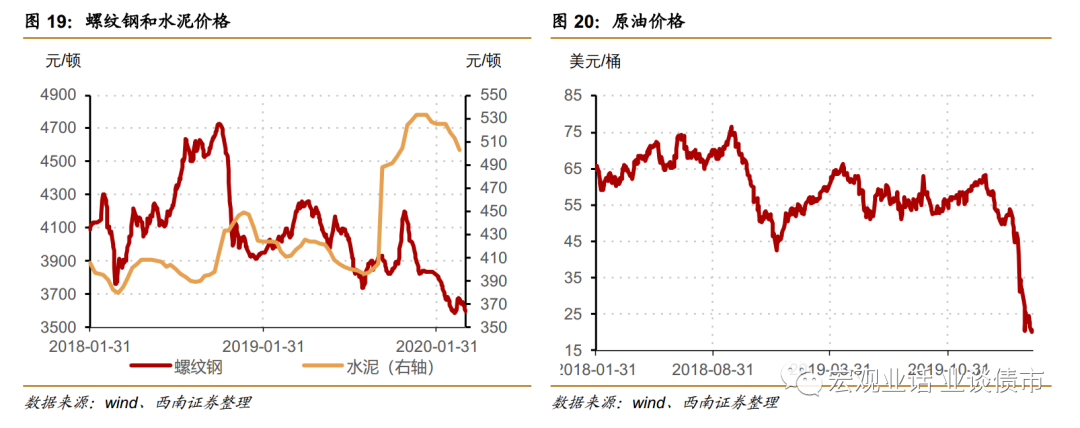

,跌幅与前值持平,螺纹钢现货价格、全国水泥价格指数下行。

央行无公开市场操作,净投放为0,短端利率DR007下行。

1

国内疫情防控继续收官,海外疫情蔓延速度下行缓慢

国内疫情继续改善,输入型病例成新增主体。

3月31日,全国新型肺炎累计确诊81554例,新增确诊36例,

其中境外输入病例35例,广东本土1例

。

境外输入病例依然是我国新增病例主体,目前境外输入病例累计达到806人,过去5天境外输入病例新增211人,而境内新增仅3例。

治愈数量继续增加,

现有确诊病例已经下降

至2004例,治愈率达到93.5%。除了上海、北京、广东、福建、内蒙、天津和浙江以外,其他省份存量确诊人数均在15人及以下,

存量确诊清理省份达到8个。

全球确诊人数增速下行缓慢,疫情防控仍需加强。

3月29日,全球非中国累计确诊人数达到77.8万人,环比增加7.4万人,增速为10.5%,增速依然保持在较高水平,下行速度缓慢。后续依然需要海外国家加强疫情防控,以压降新增确诊人数。

美国疫情蔓延依然保持较高增速。

3月29日,美国累计确诊人数19万人,环比增加2.5万人,环比增速为15.3%,保持较高增速。美国累计确诊增速并未随确诊病例的增长而出现趋势性下行,而是保持平稳的增长,这或许与美国对新冠肺炎检测能力的提高有关。检测能力的提高也意味着短期内美国肺炎病例增速难以出现大幅下行。

欧洲疫情出现分化,法国疫情暂时恶化,意大利、德国和西班牙疫情蔓延速度缓慢下行。

30-31日,法国累计确诊病例出现持续回升,对应的环比增速分别为11%和17%,需要关注法国疫情是否会出现持续恶化的可能。3月31日,意大利、德国、西班牙和英国累计确诊病例分别为10.6万人、7.2万人、9.6万人和2.5万人,对应的环比增速分别为4%、7.1%、9.1%和13.5%,增速保持缓慢下行。在同样确诊人数的情况下,英国累计确诊增速比中国低,而意大利、德国和法国的累计确诊增速比中国略高。

外需压力加大抑制工业生产回升幅度。

4月1

日

,

6大发电集团日均耗煤量为57.4万吨,同比-18%跌幅较前值扩大1个百分点。疫情导致全球经济明显下行,并带来外需下行压力加大,这将抑制工业生产的回升。

房地产销售回到正常区间。

3月31

日,

30大中城市地产销售面积62.3万平米,同比增长了13%,前值为50.1万平米。地产销售逐步回到正常区间,需求加快修复。

食品价格下行,螺纹钢现货价格回落

。

3月31

日,

农产品批发价格指数环比下跌0.1%,跌幅与前值持平。31日螺纹钢现货价格、全国水泥价格指数回落。

1日,央行无公开市场操作,净投放为0,DR007利率下行。

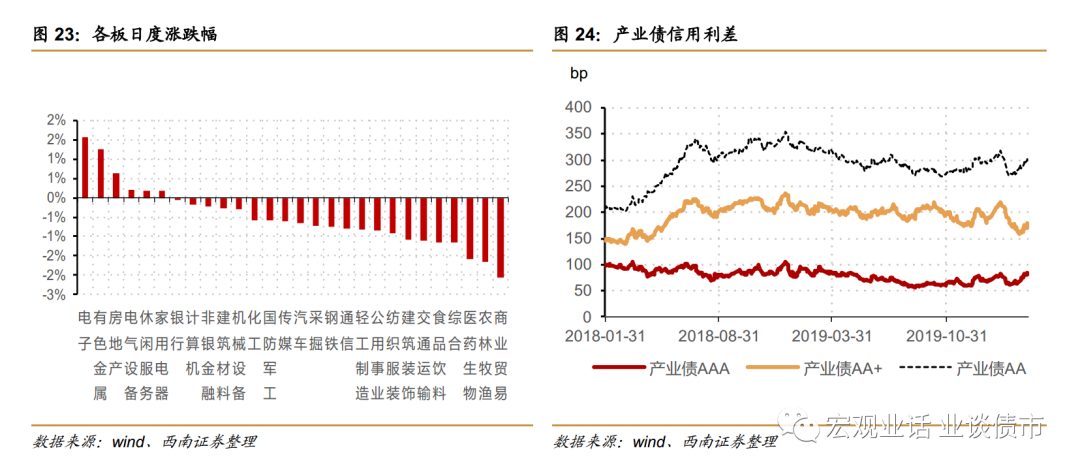

1日

,上证下跌0.57%,其中农林牧渔、商业贸易、医药板块跌幅最大。

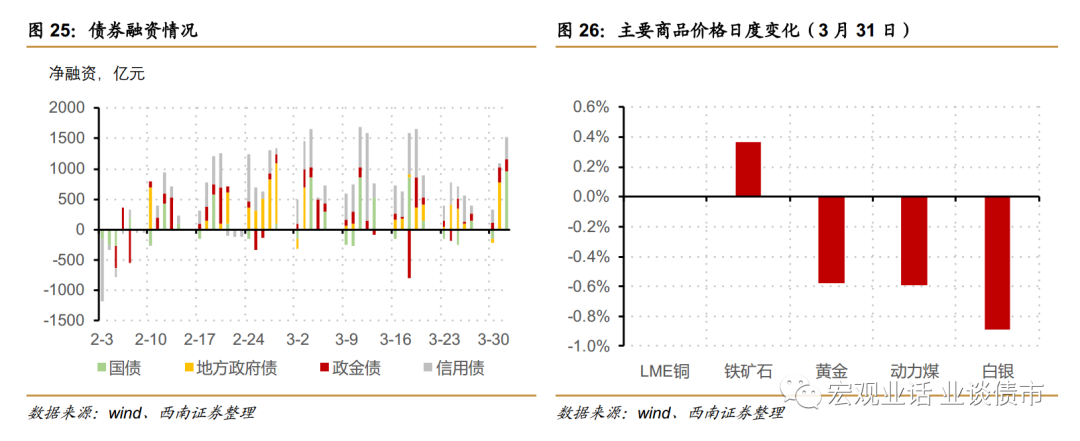

债券净融资回升。

1日

,

国债、证金债、地方债和信用债净融资为961亿元、190亿元,0亿元和376亿元。

往期报告回顾