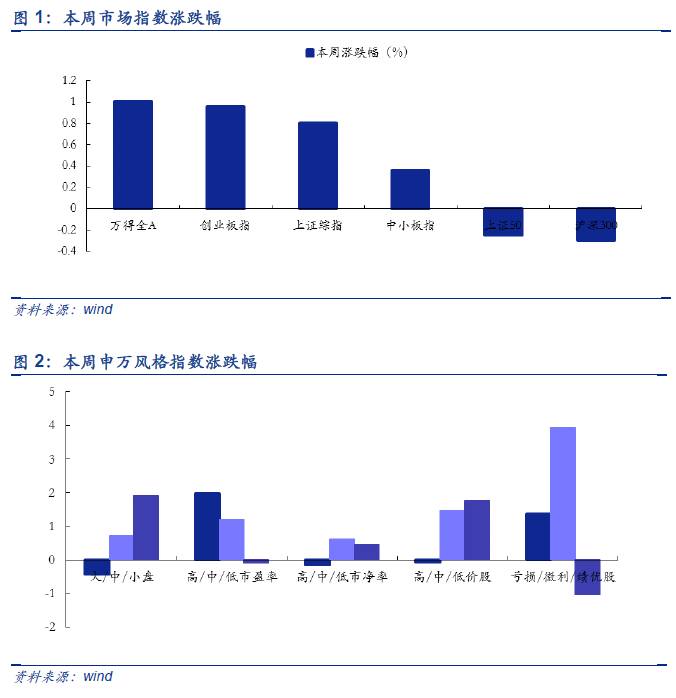

■板块行情回顾:本周创业板领涨,沪深300收跌。本周万得全A指数上涨1.00%,收于4401.77;上证综指上涨0.80%,收于3217.96点;中小板指上涨0.36%,收于6971.46点;创业板指数上涨0.96%,收于1835.44点;沪深300指数下跌0.25%,收于3655.93点。

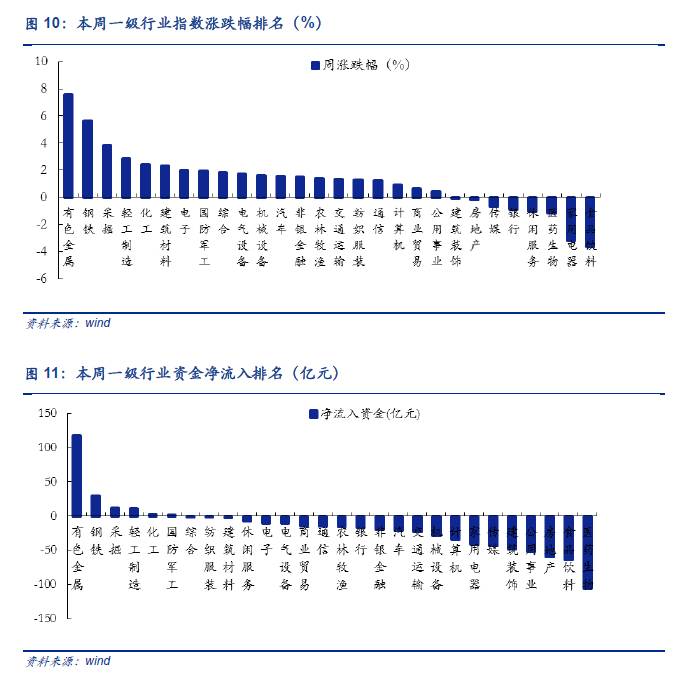

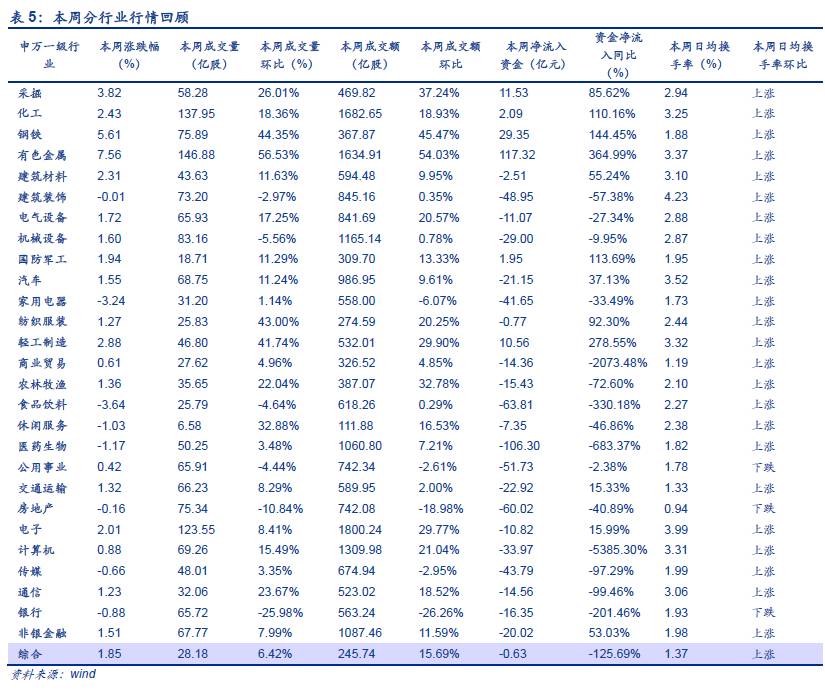

■行业行情回顾:再现“煤飞色舞”,周期继续亮眼。本周申万一级行业涨幅前五的有色金属(7.56%)、钢铁(5.61%)、采掘(3.82%)、轻工制造(2.88%)、化工(2.43%);涨幅后五的是食品饮料(-3.64%)、家用电器(-3.24%)、医药生物(-1.17%)、休闲服务(-1.03% %)、银行(-0.88%)。

再现“煤飞色舞”,周期行情是否梅开二度?A股历史上共出现三次“煤飞色舞”行情,分别发生在2008-2009年、2010年初、2012年初,以其为标志之后都衍生出一段周期行情,市场开始争议本轮“煤飞色舞”是否预示着周期行情梅开二度。其中,2008-2009年、2010年中牛市行情中“煤飞色舞”的大背景是流动性的极度宽松预期(2008-2009年为四万亿利好刺激;2010年为7月信贷放量至1769亿元和美国QE2刺激);2012年初震荡市行情中“煤飞色舞”则因为对当时经济复苏的较强预期。我们认为短期内周期品反弹行情仍存在机会,但从长期来看不可持续。正如我们在配置月报和周报里多次提到,在周期品并未遭遇明显下滑的时候,一旦相关行业出现边际利好消息,就应该关注估值持续回落后可能出现的短期超跌反弹机会。我们认为本轮部分周期品反弹仍主要是因为基本面利好叠加中报业绩积极预期刺激,深层次原因是之前市场对于周期品过度悲观而形成的预期差。由于7月处于中报窗口期,中报超预期成为市场投资逻辑之一,前期消费白马大幅上涨导致吸引力有所下降,同时业绩稳健已达共识难以超预期,而业绩超预期的周期板块被市场发现,周期品价格上涨带动企业盈利大幅增长,因此当前部分周期品反弹行情短期仍将继续。但从长期来看,周期品行情难以持续,原因在于中报利好会被迅速消化,利率依然处于高位,后续流动性大概率中性偏紧,下半年经济形势并不明朗,未来高业绩恐难以持续(去年高基数、PPI下行、下游需求未明显增长),缺乏类似2008-2009年、2010年、2012年初周期行情启动的关键要素。

■主题行情回顾:本周人工智能持续,新能源汽车亮眼。本周阿里巴巴推出淘咖啡创意百,百度首次公开展示无人驾驶汽车技术,无人驾驶和新零售概念涨幅明显。当前互联网公司向人工智能转型的趋势已成,作为市场上率先推荐人工智能的团队,我们认为无人驾驶和新零售均为人工智能大主题下的小主题,由阿里和百度相继催化,后续将继续跟进。

■风险提示:经济增长不及预期、海外政治风险、利率上行超预期

1.1. 板块行情:创业板领涨,沪深300收跌

本周创业板领涨,沪深300收跌。本周万得全A指数上涨1.00%,收于4401.77;上证综指上涨0.80%,收于3217.96点;中小板指上涨0.36%,收于6971.46点;创业板指数上涨0.96%,收于1835.44点;沪深300指数下跌0.25%,收于3655.93点。

市场成交方面,各板块成交量价齐升,换手率上涨。本周全A、主板、中小板、创业板成交量环比上升10.72%、8.59%、15.14%和16.60%,成交额环比上升7.98%、14.60%、26.03%和11.86%。

资金流入方面,本周全A、主板、中小板、创业板净流入资金分别为-464.33亿元(上周-372.88亿元)、-276.34亿元(上周-154.88亿元)、-104.55亿元(上周-104.29亿元)、-83.00亿元(上周-112.48亿元),除创业板净流出减少,其余板块相比上周净流出增加。

市场风格方面,本周小盘股、高市盈率、中市净率、低价股、微利股略占优,大盘股、低市盈率、高市净率、高价股、绩优股跌幅较大。

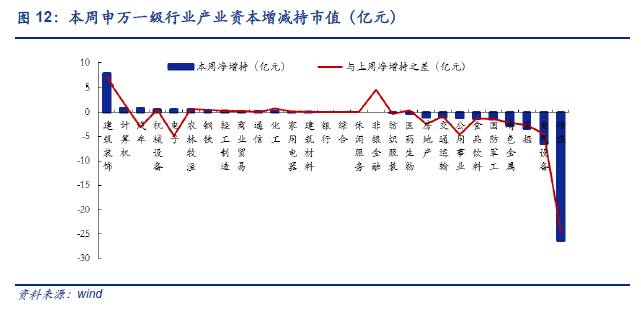

产业资本方面,本周产业资本由净增持变为净减持,大幅净减持31.80亿元。

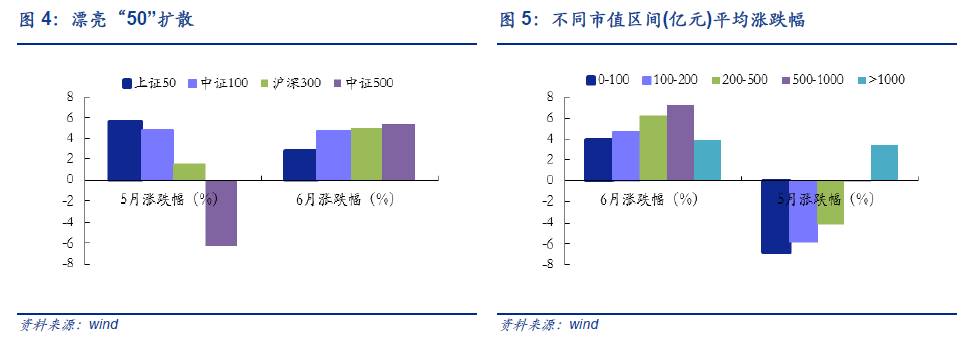

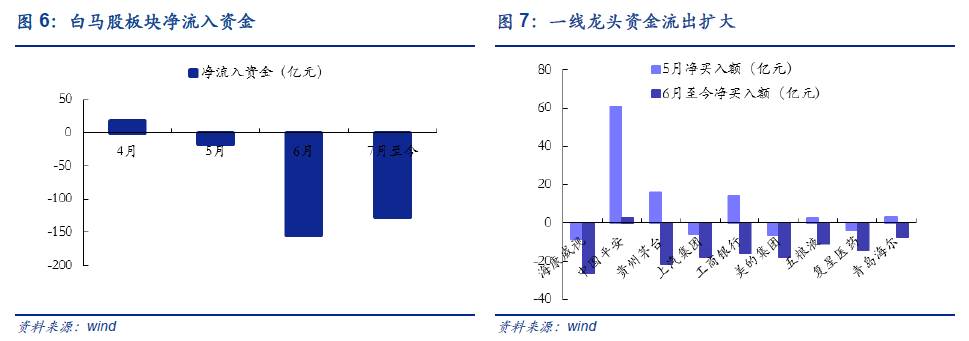

近期出现一线龙头向二线品种扩散的现象,我们不太看好扩散的持续性。年初以来以上证50为代表的一线龙头走出结构性牛市,年初至今涨幅高达46.72%,以家电和白酒为代表的消费白马更是成为资金追捧的主要对象。自6月下旬以来,白马股明显回落引发市场对白马行情持续性的探讨。具体而言,从涨跌幅上看,6月上证50、中证100、沪深300、中证500涨幅分别为2.86%、4.73%、4.98%和5.39%,中证100、沪深300创年初以来新高(5月份对应涨跌幅为5.63%、4.81%、1.54%和-6.24%),相较于5月份“漂亮50”行情正向二线品种扩散;同时,5月高市值公司(>1000亿元)涨幅最高, 6月中高市值(500-1000亿元)涨幅最高,高市值(>1000亿元)涨幅最低,行情从高市值向中高市值传递。另外,从资金流向来看,前期资金持续流入白马股板块,6月以来资金净流出额高达271.93亿元,7月至今资金净流出117.64亿元。结合个股来看,一线龙头中国平安、贵州茅台、五粮液等纷纷由5月资金净流入转为资金净流出,海康威视、上汽集团、美的集团、复星医药等资金净流出金额扩大。对于一线龙头向二线品种扩散的现象,在当前环境下我们不太看好扩散的持续性。具体而言,当前所谓的扩散只是“次品补涨”,其基础不是市场环境显著改善,而是市场对一线白马龙头的估值信心不足,不愿意跟随,扩散并不具有持续性。

本周每日行情回顾:

周一市场出现分化,上证综指(0.11%)和创业板指(0.99%)收涨,上证50(-0.61%)和沪深300(-0.43%)继续回调。钢铁板块(3.18%)继续亮眼,八一钢铁、马钢股份涨停,建材、采掘、计算机涨幅居前,概念上丝绸之路(3.37%)携手新疆自贸区(2.80%)近期回暖明显,人工智能在科大讯飞等个股带动下收涨1.62%。

周二市场全面回调,上证综指(-0.41%)、创业板指(-0.35%)、中小板指(-0.58%)纷纷收跌,白马股继续回调,上证50大跌0.92%。行业上军工(0.66%)、电子(0.26%)涨幅领先,市场热点轮动,蓝宝石、移动支付、智能穿戴等涨幅居前。

周三市场全线上扬,沪指站上3200点,上证50反弹领涨1.47%。行业普涨,非银金融(2.37%)、有色金属(2.28%)、食品饮料(1.16%)上涨,题材股受追捧,受阿里无人零售店面世无人零售概念跃起,次新股重回视野,无线充电、石墨烯向好。

周四市场微涨,上证综指午盘跳水,午后探底回升0.17%。周期板块一马当先拉动大盘,有色金属(1.85%)、钢铁(1.40%)、采掘(1.02%)、煤炭(1.47%)表现亮眼,携手资源概念行情向好,小金属、稀土永磁、锂电池概念领涨,保险板块延续拉升,受江苏省印发深化沿江沿海港口一体化改革意见影响,港口板块直线拉升。

周五市场平稳,上证综指(0.17%)中小板指(0.07%)小幅收涨,创业板指(-0.19%)小幅回调。行业上周期继续亮眼,有色金属(3.07%)、钢铁(1.01%)、轻工(0.99%)、采掘(0.98%)涨幅领先,方大炭素涨停拉动有色金属板块龙头全面大涨,小金属、稀土永磁、石墨烯等概念受资金追捧。另外,中报高送转平治信息一字涨停带动次新股冲高,提振相关高送转概念股。

1.2. 行业回顾:再现“煤飞色舞”,周期继续亮眼

本周申万一级行业涨幅前五的有色金属(7.56%)、钢铁(5.61%)、采掘(3.82%)、轻工制造(2.88%)、化工(2.43%);涨幅后五的是食品饮料(-3.64%)、家用电器(-3.24%)、医药生物(-1.17%)、休闲服务(-1.03% %)、银行(-0.88%)。

在中信风格指数上,周期(2.44%)和成长(1.62%)表现优异,稳定(0.57%)和金融(0.47%)居中,消费垫底(-1.13%)。

本周有色领涨,周期继续亮眼。本周有色金属、钢铁、采掘、化工等周期板块表现亮眼,食品饮料、家用电器、医药生物、银行等消费和金融板块涨幅靠后。其中,作为市场上最早最坚定推荐有色的策略团队,我们在中期策略报告中重申密切关注周期股中有色金属部分品种,如电解铝、锂、钴和磁材等 (详见《蛰伏与反击——A 股中期投资策略展望20170524》) 。原因在于国家去产能背景下电解铝将进一步收紧;其次,新能源汽乘用车景气上行,将持续利好锂、钴和磁材等。后续我们在行业周报里反复强调(详见《请不要忽略有色的亮点》、《迟到不是缺席,关注下半年电解铝供给侧改革》、《锂钴带铝,有色虽晚必有成》),7月行业配置月报我们再次建议持续关注有色金属和新能源汽车(详见《承前启后,重视结构——7月行业配置月报》)。另外,我们认为中报预告钢企和煤企盈利喜人叠加基本面利好,钢铁板块和煤炭板块反弹势头强劲。(受“地条钢”整治和库存低位刺激钢价上升,受进口煤供应量缩减和旺季来临拉动煤价上行,详见《中报积极叠加基本面利好,周期品反弹—每周行情要点回顾》)。

再现“煤飞色舞”,周期行情是否梅开二度?A股历史上共出现三次“煤飞色舞”行情,分别发生在2008-2009年、2010年初、2012年初,以其为标志之后都衍生出一段周期行情,市场开始争议本轮“煤飞色舞”是否预示着周期行情梅开二度。其中,2008-2009年、2010年中牛市行情中“煤飞色舞”的大背景是流动性的极度宽松预期(2008-2009年为四万亿利好刺激;2010年为7月信贷放量至1769亿元和美国QE2刺激);2012年初震荡市行情中“煤飞色舞”则因为对当时经济复苏的较强预期。

2008-2009年牛市行情下“煤飞色舞”:2008年行情喜逢4万亿刺激,需求侧注入强心剂,有色、煤炭、钢铁一力当先,房地产、建材、机械紧随其后,非银上涨贯穿始终;之后宏观政策开始出现转向,2009年银监会开始加强信贷管理,国务院出台政策抑制有色、钢铁产能过剩,风格逐步转向成长。

2012年初震荡市行情下“煤飞色舞”: 2012年初货币政策放松,房地产销量攀高,市场对经济复苏具有较强预期,受传统周期股投资惯性影响,行情上演典型的“煤”飞“色”舞,随后房地产、非银、化工等板块亦揭竿而起,试图吹响类似2005-2007年大牛行情的号角。但事实上,2012年经济长期下行趋势使得增长约束形成市场天花板,同时物价偏高(1月、2月、3月CPI同比为4.5%,3.2%,3.6%)使得行情底气稍显不足。

我们认为短期内周期品反弹行情仍存在机会,但从长期来看不可持续。正如我们在配置月报和周报里多次提到,在周期品并未遭遇明显下滑的时候,一旦相关行业出现边际利好消息,就应该关注估值持续回落后可能出现的短期超跌反弹机会(详见《切莫轻视周期品超跌反弹——行情和估值跟踪周报20170527》;《蛰伏守正,结构至上——6月行业配置月报20170606》)。我们认为本轮部分周期品反弹仍主要是因为基本面利好叠加中报业绩积极预期刺激(详见《中报积极叠加基本面利好,周期品反弹—每周行情要点回顾20170630》),深层次原因是之前市场对于周期品过度悲观而形成的预期差。由于7月处于中报窗口期,中报超预期成为市场投资逻辑之一,前期消费白马大幅上涨导致吸引力有所下降,同时业绩稳健已达共识难以超预期,而业绩超预期的周期板块被市场发现,周期品价格上涨带动企业盈利大幅增长,因此当前部分周期品反弹行情短期仍将继续。但从长期来看,周期品行情难以持续,原因在于中报利好会被迅速消化,利率依然处于高位,后续流动性大概率中性偏紧,下半年经济形势并不明朗,未来高业绩恐难以持续(去年高基数、PPI下行、下游需求未明显增长),缺乏类似2008-2009年、2010年、2012年初周期行情启动的关键要素。

1.3. 主题回顾:人工智能持续,新能源爆发

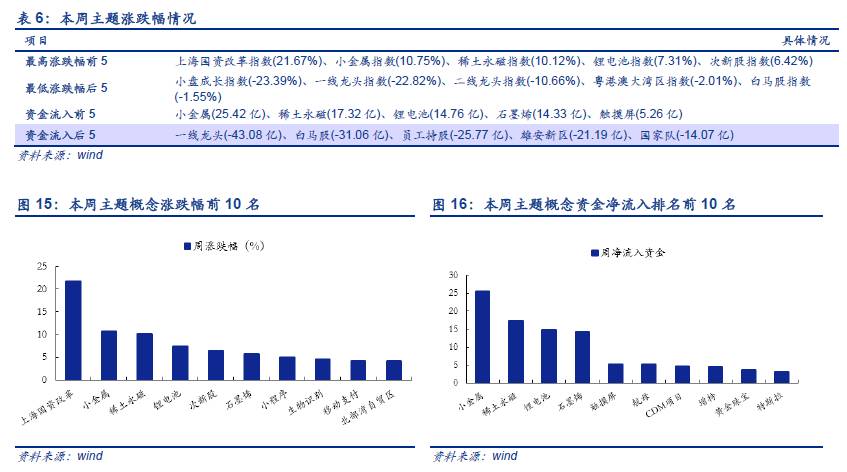

本周主题涨幅前五的是上海国资改革(21.67%)、小金属(10.75%)、稀土永磁(10.12%)、锂电池(7.31%)、次新股(6.42%),涨幅后五的是小盘成长(-23.39%)、一线龙头(-22.82%)、二线龙头(-10.66%)、粤港澳大湾区(-2.01%)、白马股(-1.55%)。

本周人工智能持续,新能源汽车亮眼。随着7月6号世界石墨烯大会在常州开幕,石墨电极仍处于涨价的预期通道中,领涨股方大炭素作为国内最大的石墨电极生产企业依旧独领鳌头,牵引整个板块持续走强。同时,本周小金属指数上涨10.75%,稀土永磁上涨10.12%,锂电池上涨7.31%,现金流入靠前,分别为25.42亿,17.32亿,14.76亿,说明国内市场情绪并未受高盛下调特斯拉股价负面影响。我们认为锂电池概念上涨主要有两面逻辑支撑,一方面是当前有色和磁材供应难以满足未来可能存在的新能车产能需求,相关品种现处于涨价过程;另一方面是在白马股走弱释放市场流动性的阶段里,无论是涨价逻辑还是未来产业发展均处于优势的钴,磁材,锂电池等均较为符合当前市场的需求,后续继续关注新能车的进展状况和上游涨价逻辑。除此之外,本周阿里巴巴推出淘咖啡创意,百度首次公开展示无人驾驶汽车技术,无人驾驶和新零售概念涨幅明显。当前互联网公司向人工智能转型的趋势已成,作为市场上率先推荐人工智能的团队,我们认为无人驾驶和新零售均为人工智能大主题下的小主题,由阿里和百度相继催化,后续将继续跟进(详见《人工智能:产业已至,趋势向前》、《AI系列之阿里的无人咖啡馆》、《AI系列之百度的无人驾驶》)。

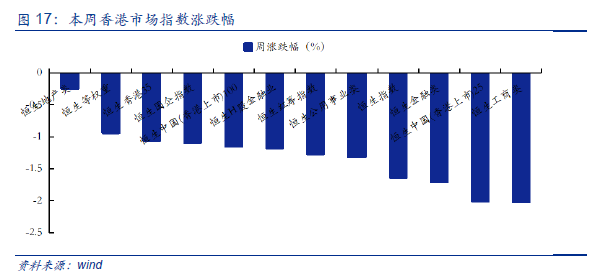

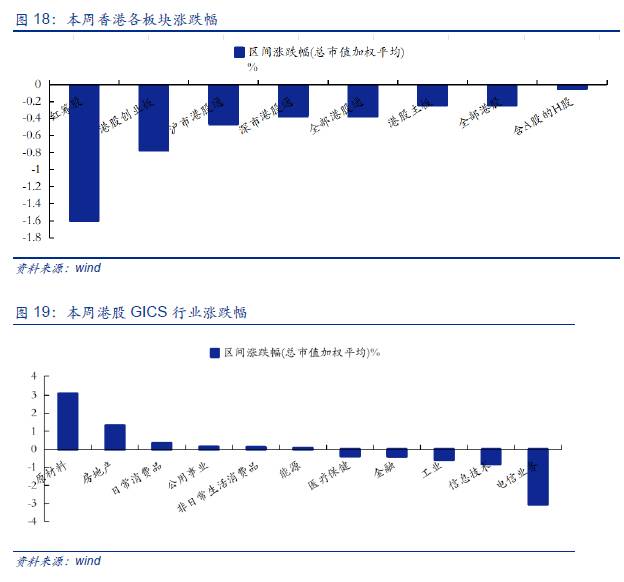

1.4. 港股行情回顾

本周香港市场指数震荡下行,红筹股领跌各板块。恒生指数下跌1.64%,收于25340.85;恒生国企指数下跌1.09%,收于10251.83;恒生红筹指数下跌1.27%,收于3954.17;恒生H股金融业下跌1.18%,收于16312.92。港股主板下跌0.24%,港股创业板下跌0.77%;红筹股下跌1.6%,深市港股通下跌0.37%,沪市港股通下跌0.46%。

本周原材料与房地产继续领涨各行业:GICS行业涨幅排行前三的是原材料(3.08%),房地产(1.32%),日常消费品(0.34%);涨幅排行后三的是工业(-0.57%),信息技术下跌(-0.8%),电信业务(-3.5%),电信业务与信息技术延续上周大幅下跌行情。

感谢实习生程鲁尧、时海对本文的贡献。