前两天三星西安厂又双叒叕传出

450亿项目投资

可能夭折,有业内人士认为这是三星还在吊着卖,西安政府都给你那么多好处了,你还想怎样?

但不管他想怎样,

中国半导体经过2016年的产业大整合和国家大基金的带动下,已经让美日韩越发忌惮。

而中国半导体产业,真的像外媒报道或一些行业数据显示的那么乐观吗?

目前我国半导体产业的自给率才只有不到10%,

《中国制造2025》的目标是2020年自给率达40%,2050年达到50%(相当于全球的35%),而各国对有中资背景公司的海外投资或收购都已经可谓是严防死守,所以想要实现这两大目标的挑战是巨大的,但是处处受制于人的局面也是必须要打破的。

从IC设计行业来看

中国IC公司从1999年到2016年的复合年成长率(CAGR)高达44.9%,至今已有超过1300家IC设计公司,但是这个数字可能产生误导,在2016年,仅13%的IC设计公司营收就占全国81%左右的芯片市场规模(1644亿人民币),而一半以上的IC设计公司一年的总营业额还不到1千万人民币。

目前中国的IC设计新生公司大部分是优秀的海归人员回国创业,也有部分是企业重组后的核心团队再创业,他们对技术和市场都有很深入的了解,但IC设计属于一个市场集中度比较高、投资回报周期比较长的行业,如果这些新生企业能一直在不同的细分市场上竞争,并且积累核心技术,相信未来这些中小创业公司一定会有很大的增长空间。

来看看半导体制造业在中国的情况

这两天业内最劲爆的新闻就是落实了梁孟松加入中芯国际一事,各种媒体分析和猜测还在持续刷屏,饱受争议和话题感十足的梁孟松,在技术方面的实力是有目共睹的,这对于中芯国际的先进工艺必将带来诸多助益,中芯国际的股价也伴随着每一次的传闻而一涨再涨。

中国有全球半导体最大的市场支撑,而政府层也已经非常重视晶圆代工的投资与发展,大部分的国家大基金也投注在了制造业上。目前中国新建的12英寸生产线共26条,占全球计划建设的12英寸生产线的42%,全部建成后,中国大陆的全部产能将达到111.4万片/月。

在规划上,我们多多少少出现了一些问题和意外,引来西方公司和媒体的诸多抨击,但无论如何,我们未来将会经弥补部分制造业上的不足,提升产能。

接下来我们还需要大批量引进管理阶层的人才,中国在兼技术、运营、管理能力、国际视野的高管人才实在是很稀缺,这与70年代国家几乎全面停止半导体行业投入的决策不无关系。

今年初始,已经发生一系列人才抢夺战,还引发多起官司。纵观整个国际人才发展趋势,从政府政策到市场环境,再到企业福利,中国都已经为人才引进做好了充足的准备,希望梁孟松加入中芯国际能带动更多高端技术人才回国发展。

从封测行业来看

来源:拓墣产业研究院(2017.10)

上图是2017年最新全球前十大IC封测代工排名。

封测的技术与资金门槛相对较低,中国的封测企业也比较多,像长电科技、通富微电、天水华天属于第一梯队,也有具备一定技术创新能力、成长较快的中等规模的第二梯队,另外大部分企业是技术和市场国模都比较弱的小型企业,普遍缺乏稳定的收入。

注:2015年长电科技“蛇吞象”式跨国并购星科金朋震惊业界,也因此跻身行业全球第四位(现已为全球第三)。

经过过去两年的并购整合,目前符合中国大陆企业的并购标的已经很少,加上前面提到的各国围堵中国资本,以至于今年中国大陆的海外并购难上加难。不过大陆IC封测企业已经将发展重点转向在开发Fan-Out及SiP等先进封装技术,并更多的向市场和客户宣传自身的技术来维持竞争力。待2018年年底12寸晶圆厂的建成,将为大陆封测产业再带来一波新的增长。

在看看存储器行业

继 “孔子是韩国的”、“秦始皇是韩国的”、“端午节是韩国的”、“汉服是韩国的”之后,又一重磅消息:“

真相!iPhone8其实是韩国制造

!!!”

因为iPhone8的供应链中,韩国公司扮演了关键角色,NAND闪存相当一部分是由三星电子和SK海力士提供,所以自iPhone8上市以来,韩国网友一直表示“iPhone8应该写上韩国造”、“三星和SK海力士要是发了狠,苹果就完了”

而

据说

三星也是靠着现在领先全球的半导体存储芯片,已经快把去年在Note7上亏的二百亿美元都赚回来了。

别人家的事儿总能在作为谈资再一笑置之,但中国厂商多年来饱受存储垄断之苦,疯狂连番涨价的那几家厂商小编不点名了。

前四大存储公司垄断全球95%市场,而且市场的总体形势也是供大于求。就2016年的数据,中国生产了3.314亿台电脑、21亿台手机,1.78亿台平板电脑,这其中9成以上存储器都需要进口,DRAM产品的进口总额超过130亿美元。

国家这两年已经砸下重金发展存储器,但想要啃下这个高技术壁垒、高资金壁垒、高度垄断的“三高”行业,实现存储器的国产化目标还值得再深入探讨。

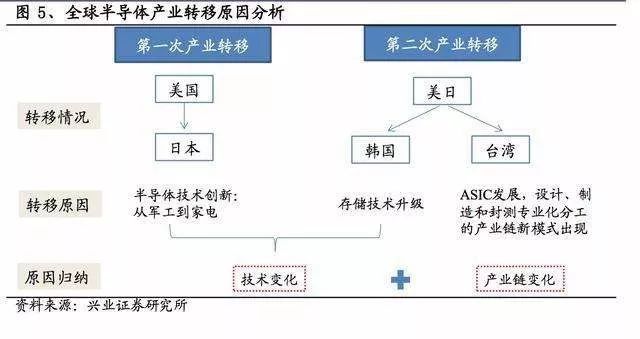

谈谈产业转移

回望世界历史上的工业发展,第一次工业革命之后,英国成为当时名副其实的“世界工厂”和经济霸主。随着英国国内成本逐渐升高,到了19世纪下半叶开始,科技和产业主要转移到法国、德国等欧洲大陆国家及北美国家。

而美国正是借助这一次国际产业转移的基础,主导了第二次工业革命,此后不仅成为世界工业发展史上的第二个“世界工厂”,更是超越了英国,成为新世纪世界经济霸主。

半导体芯片的发源地也是在美国,美国半导体产业一直保持着全球领先地位,但随着美国本土的半导体产业将设计与制造分离,从1960年开始,美国逐渐将劳动密集型的生产环节转向日本、台湾、韩国,而技术密集型的设计环节依然保留在美国本土。

到上世纪70年代,半导体产业又经历了第二次大转移:美国、日本向韩国、台湾的转移,这一次的产业转移之后,美国又开始将重心投入新一轮技术的开发中,确保新技术能持续领先产业升级,后来也借此再重回霸主地位。

(资料来源:兴业证券研究所)

从上图总结可以看出,每次的产业转移,都伴随着新兴终端市场兴起带来的技术变化或是产业链变化。

简而言之,第一次产业转移,日本从装配起家学习美国半导体技术,并创新性的将半导体技术与家电进行对接,还孵化了索尼、东芝等系列厂商。从80年代开始进入PC时代,就催生了对DRAM的需求,日本凭借多年来在家电时代的技术积累和出色的生产管理能力,快速实现了DRAM的大规模量产,直接反超美国。

第二次产业从美日转向韩国、台湾也是与PC产业的发展息息相关,一方面存储产业又开始转向了韩国,另一方IDM模式以外产生了单独的设计公司(fabless)与独立的晶圆代工厂(foundry),台湾便自此切入晶圆代工环节,并有此孵化IC设计公司。

而中国半导体产业现在正是需求旺盛,市场增速也远高于全球,而且中国半导体消费在全球的占比一直在提升,制造方面,2017-2020 年全球新增的晶圆厂都将集中在大陆。国家集成电路产业投资基金(大基金)的成立除了投资龙头企业以外,还在设计和制造领域扶持了一些特色企业。

那么结合过去的历史发展,以及未来智能手机、NB-IoT、汽车电子所将带来的新增长,是否会带动第三次产业转移,并转向中国呢?

借用比尔·盖茨曾经说的话:

”人们总是高估中国未来两年的半导体产业发展,

而低估了中国未来十年的半导体产业发展!“

anyway,我想,

我们是见证中国半导体产业高速发展的一代人,

或许我们也能为产业发展注入一份微薄的力量,

也可能我们已经走在了产业发展浪潮之初却还不自知。

总之,我们要对勤劳、顽强、

懂得快速学习的中华民族人民充满信心!

就像《阿甘正传》里说的:生活就像一盒巧克力,你永远不知道你会得到什么!

(小编已经快被自己感动了)

那么如何能更贴近产业发展的最新动态?

如何能结识更多知名企业家?

如何掌握第一手厂家技术信息?

跟小编来参加IC China2017吧!

CEC、紫光国际、联发科、展讯、Kyocera、

中芯国际、长江存储、东京精密、迪思科、

华天科技、长电科技、昂宝、通富微电、

日月光、

高云、格科微、R&S、兆芯、天津飞腾

这些第一梯队的企业

他们都来了!

除此之外,主办方为大家准备了今年定不可错过的新品发布会和顶级论坛:

1、高云半导体“智慧逻辑 定制未来”2017新产品发布会

时间:10月26日9:20-12:00

地点:上海东锦江希尔顿逸林酒店

2、安路科技“ELF2系列SOC FPGA”新品发布

时间:10月25日16:00

地点:上海新国际博览中心W4号馆4A060 IC China新产品发布区

3、宁波江丰新产品发布会

时间:10月25日 10:00

地点:上海新国际博览中心W5号馆5A160

4、加特兰微电子77GHz CMOS毫米波雷达芯片发布会

时间:10月25日上午

地点:上海浦东嘉里大酒店。

另外,还有几场重要的高峰论坛和研讨会:

1、IC China 2017高峰论坛

同期最重磅活动推荐,汇集中国半导体产业风云人物。

2、全球高科技产业发展大预测

集邦科技主导发布,几乎与台湾同步发布大预测报告,内容涉及内存产业、格局分析、显示屏、Micro LED、5G、物联网、人工智能、自动驾驶、动力电池等热门话题。

3、NB-IoT技术论坛

汇集华为、中国电信、上海移远、海尔等企业同台讨论当下热门技术。

4、电源半导体论坛

汇集英飞凌、Vicor、MPS、ROHM业内领军企业。

5、嵌入式系统安全论坛

中国软件行业协会何小庆老师担纲,汇集北航、意法半导体、ARM、上海兆芯等领军企业演讲

6、西交大微电子行业校友会论坛

汇集复旦大学微电子学院张卫院长、华腾半导体设备、苏州国芯、珠海全志等企业高层到会演讲。

快点击阅读原文,

报名跟小编一起一睹这些大佬的风采吧!