再过几天就是春节了。

春雷阵阵,万物复苏,券商们喊了很久的春季躁动,证监会前主席的“春天不远了”,才算名正言顺。

不过,就是这几天了,天降奇观,A股天雷滚滚,让我们这些韭菜一惊一乍,目瞪口呆。

今年的业绩雷之所以这么多,除了跟2018年错(ji)综(fei)复(gou)杂(tiao)的经济形势有关以外,很重要的一个因素就是“商誉减值”。

据中国证券报报道,有业内人士表示,十年一遇的“业绩洗澡市”开始了!这个根源是由商誉引起的。

这时,你不经会问,业绩前三季度还好好的盈利,怎么第四季度就一下子就亏损几十个亿?一般年末的时候,企业资产如果存在减值迹象,就会对资产进行减值,比如存货,应收账款,金融资产,商誉,这些都可以减值,甚至就连和所得税相关的递延所得税资产都可以减值。

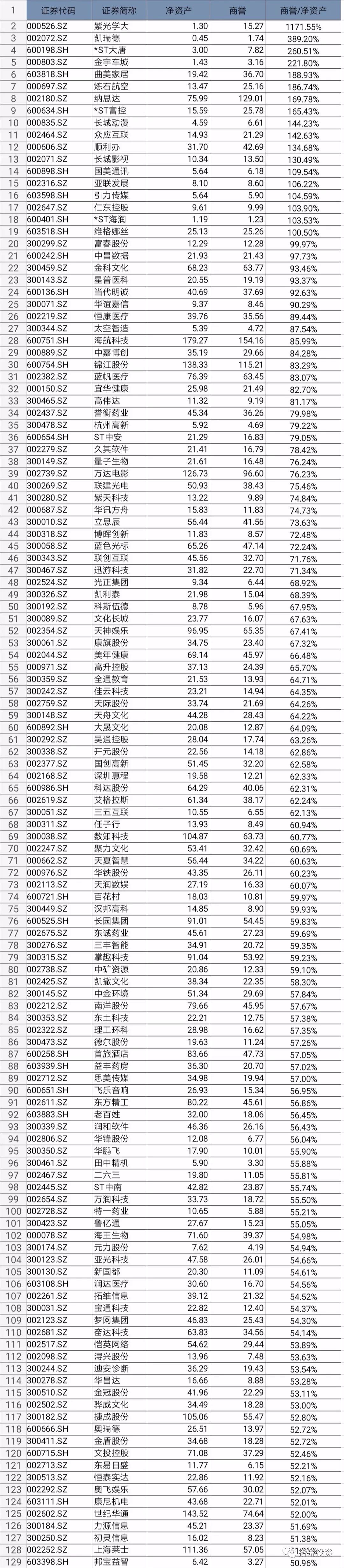

商誉占净资产比重超过50%的名单

有些人可能还不理解什么叫“商誉”

商誉的英文名叫“goodwill”,也就是:美好的愿望。你可以简单粗暴地把“商誉”理解为:因为对企业未来充满美好愿望,而愿意付出的超额对价。它是上市公司兼并收购行为的附带产物。

简而言之,商誉是指上市公司并购时,支付收购价与被收购企业净资产的差额。

比如,A上市公司收购B创业公司,B企业的净资产公允价值为2亿,但A公司最终却花了5亿收购,那么商誉就是多花的3亿。商誉体现了被收购企业的品牌价值。

又比如说:当女朋友嫌弃你没房没车时,你理直气壮地说:虽然我没钱,但是我颜值高,智商高,财商也很高啊,我是一只潜力股。如果她相信你未来会“貌比彦祖,才比晓松,富比马云”,那么你就一下子有了几百亿的商誉。

对于公司来说也一样。但现在市场不好,被收购公司可能业绩增速放缓甚至亏损,这样的就产生了一个问题:商誉减值,这将侵蚀利润。

为什么净资产一样的两家公司,盈利能力却不一样呢?很简单,因为它们的管理团队,品牌影响力等等都不一样。这些看不见,但价值却很大的重要资产,既不是无形资产,更不是固定资产,于是会计上就用“商誉”来表示。

当然,商誉不是凭空产生的,有6个字至关重要,那就是“无收购,不商誉”。也就是说,任何企业不能自己给自己估算“商誉”。只有在企业被收购的时候,收购方才会对商誉进行“估值”。(只有你女朋友承认你的颜值、才华时,你才有商誉)

所以,商誉的计算方法是:公司收购资产时,支付对价与标的净资产公允价值之间的差价。如果你发现一家公司的商誉很高,100%是因为过去几年搞了太多的并购。

为什么商誉减值雷,在今年集中爆发了?炒股年头稍微长一点的老股民应该都记得:

在2014-2015年中小创曾掀起一波并购小高潮(俗称讲故事的年代)。按照三年的业绩承诺期来看,标的公司的业绩承诺期都已经或者即将进入尾声,而在业绩承诺期过后,有些标的公司的经营业绩会出现变脸情形,这将让相关上市公司面临更多的商誉减值风险。

到2018年三季报时,A股所有上市公司的商誉规模,已经达到了1.45万亿,创历史新高。要是经济好呢,大家也不太担心这个问题。但偏偏,最近几年经济形势不太好…很多收购的公司经营不乐观。

一旦它们发生问题,冲击力很强——不亚于小型原子弹。很多上市公司本来就利润小,收购时又出了大钱,积攒商誉非常大。这么一折腾,可能就直接亏损了。原本指望收了一个金蛋,没想到成了炸弹。现在,又到了该出年报的时候了。商誉这个雷,开始陆续浮出水面。

举个实际的例子,用来说明下商誉。

天神娱乐董事长兼总经理朱晔朱晔最让人津津乐道的莫过于2015年以234万美元的竞拍到与巴菲特共进午餐的机会,有趣的是,朱晔问巴菲特的第一个问题是;“我不会炒股,请教教我怎么炒股。“没想到巴菲特的回答是:”我也不会炒股。“后面的几个问题,如小孩教育、合作伙伴、公司管理、公司价值等都是泛泛而谈。

不知道“股神”究竟面授了什么机宜,在与巴菲特交谈后的一年时间里,朱晔领导下的天神娱乐开启了疯狂的投资并购之路,投资了包括百度视频、暴风魔镜等知名公司。大量的投资并购行为,产生的必然后果就是为公司带来了天量的商誉,一但对赌业绩未达标,就有可能面临商誉减值问题。

2018年三季报数据显示,天神娱乐商誉为65.35亿元,归母股东权益合计(净资产)为93.33亿元,商誉占净资产的比重高达70.09%,该占比在全A股上市公司中排名第47位。现在股价在4.7元,和去年11月时候差不多,总市值只有44亿。

2019年1月30日,天神娱乐公告说,大幅下修业绩预期,预计2018年净亏损73亿元-78亿元,为今晚甚至今年公告的亏损最大上市公司,简直疯了 !

2018年5月9日,天神娱乐收到证监会立案调查通知书:“因其(朱晔)涉嫌违反证券法律法规,中国证监会决定根据《中华人民共和国证券法》的有关规定,对其进行立案调查。”截至目前,证监会对朱晔的调查还未有结果公示,而朱晔本人已提前辞职。不过,被深套的股民去不知道找谁说理去。

当然,商誉减值也不是说一无是处。根据会计准则:每年要对商誉进行减值测试,如果发现商誉的可收回金额低于其账面价值,那么就要对商誉进行减值。

简单来说就是:

1、当年A上市公司觉得B公司很值钱,给了B很高的商誉,于是大价钱买回家。

2、但是,几年下来却发现,B公司不仅没有兑现当年的利润承诺,有的甚至还亏损,拖累了上市公司整体业绩。

3、这时候,A就要对B公司的商誉进行大幅减值。

到了2018年年底,很多在2014-2016年疯狂收购的上市公司,这时候都想说一句“我当年真是瞎了狗眼,很傻很天真……”

既然已经发现自己遇到了渣男,此时不做商誉减值,难道等着进监狱吗?

这就是今年商誉价值雷连环爆炸的原因。

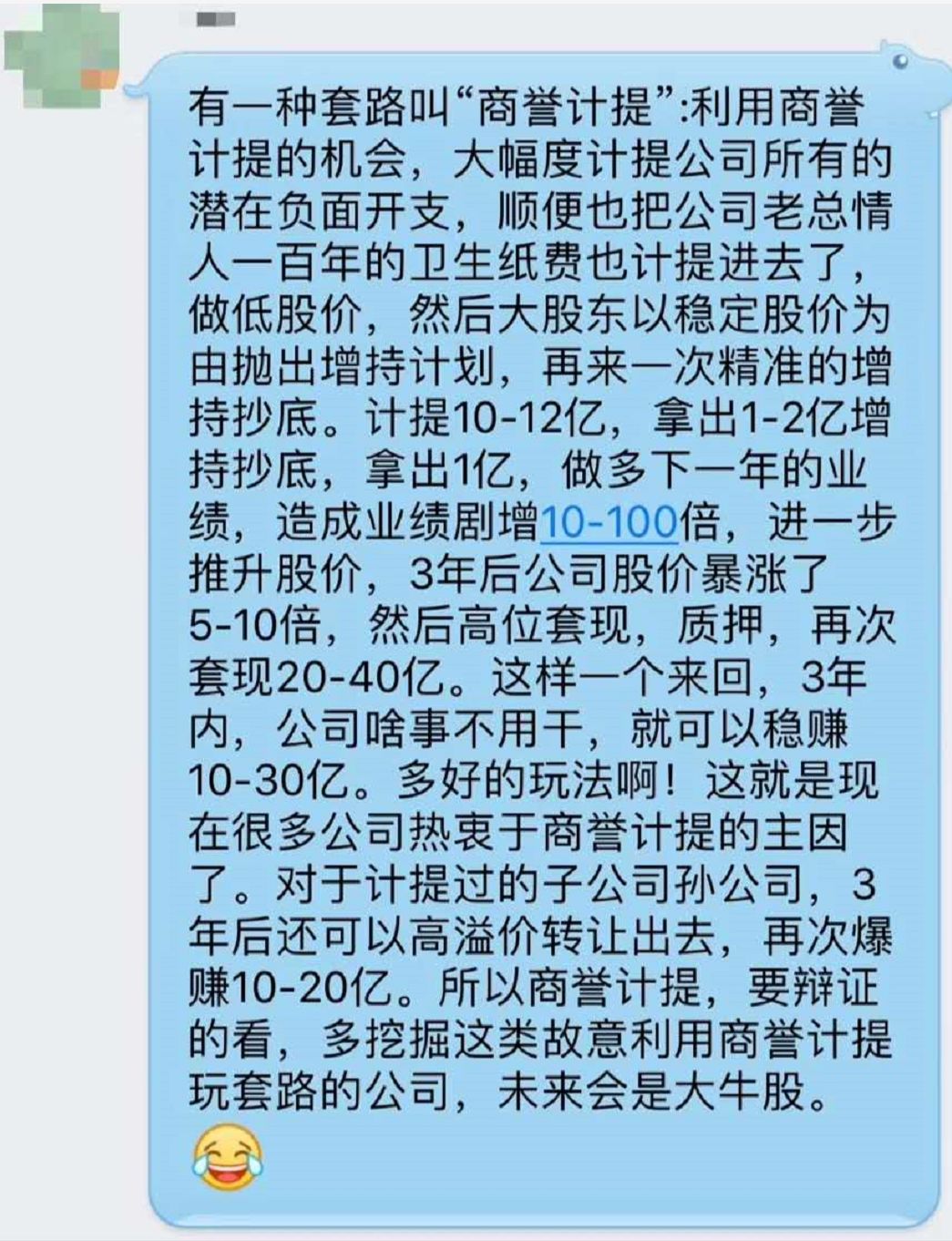

市场上还流传着一个阴谋论的说法:大幅计提商誉减值,可能是一种新型市值管理套路。

下图是今天财经圈疯传的一个说法,从逻辑上给了商誉计提一个合理的解释。

再举个例子:

某上市公司董事长,提前以马甲的身份创办了xx公司,xx公司缝缝补补的撑了3年,董事长运作上市公司并购重组此公司(其实就是自己收购自己)。

2亿的公司,偏偏按照20亿的估值收购,大量现金+少量股票,(现金来自于上市公司),以非常小的业绩对赌三年,也没啥约束性条款。

3年后被收购公司完不成业绩对赌,上市公司计提·商誉减值20亿,股价一路崩塌,散户懵逼,大股东早已巨额套现。

这一手段就是最典型的董事长掏空上市公司,把股民的钱装进自己口袋的财技。

我们不能排除,可能会有一些心术不正的大股东趁乱揩油,捡股民们带血的筹码。但是,请相信,绝大部分的上市公司进行商誉减值,主动承认自己是傻×,完全是因为纸实在包不住火了。

道高一尺魔高一丈,按我们游戏规则之前的约定,要成为一个ST,需要连续几年的连续亏损。如果一年亏完,之后都是盈利的,那就不会直接退市。这个规则本来就是有漏洞的,只是之前运用的人不多,毕竟对于上市公司而言,一次性巨亏,面子上也很不好看。不过:

作为已经是人生赢家的上市公司,他们应该更相信和实践了左侧的原则,而不是右侧的。

作为投资者,无论这批,以及未来这段时间还有多少雷天天在爆,整体市场再次受到类似股灾地蹂躏,已经成为现实。

为啥今年商誉暴雷特别多?

首先,当年并购潮产生的商誉,业绩承诺集中到期,却无法如约兑现。

佛家常说因果轮回,现在的果都是2014-2015年那段并购潮种下的因。

A股的商誉风险早在2015年就埋下了,2014~2015年牛市,大量的上市公司进行重组并购对赌三年业绩,刚好在2018~2019年爆发商誉地雷。当年不去玩并购,都不好意思说自己是上市公司,因为当时市场喜欢炒作并购重组概念

,上市公司通过并购重组就可以轻松炒高自己的业绩。

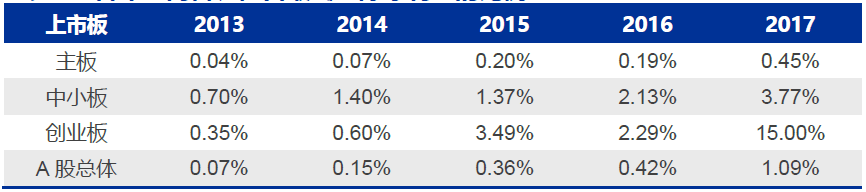

在政策变化和转型诉求的共振下,A 股上市公司并购案于2014-2015年井喷:两年间重组案件数增加了237%,涉及总金额增长了355%。创业板更是其中的主力,在2014Q2-2015Q4 期间,每个季度都有近5%的创业板公司进行并购。并购潮的结果就是A 股总体商誉从2013 年底的2千亿增长至2018Q3 的1.4万亿,翻了6倍多;创业板商誉从2013 年底的149 亿增长至2018Q3 的2761亿,翻了17倍。

▲

A股上市公司商誉总价值变化

然而以前欠下的账,迟早是要还的,2018年赶上经济不好的年份,三年前并购承诺的业绩没法兑现了,如今在监管的要求下,不得不开始计提商誉减值。

几年之前,它还只是个小问题,2013 年全年商誉减值只有16.56 亿。到了2017 年,这一数值变成了363.6 亿,激增21倍。特别是2018 年中报,居然出现了49.6 亿减值,而往年中报几乎没有,这似乎预示着未来几年来自商誉减值的压力仍将继续快速上行,其对上市公司利润的负面影响已经不可忽视。

▲

各年份商誉减值占最终实际净利润的比例

▲

各年份商誉减值占最终实际净利润的比例

其次,上市公司趁机“甩包袱”、“洗大澡”,来年重新炒作自己的业绩。

不是为了现在的业绩,而是为了让来年轻装上阵,重新粉饰自己的业绩,

试想这些上市公司2019年的年报,出现扭亏的字样,是不是又可以炒作一波股价?

再者,此前传闻的商誉减值改摊销,让这些“害人精”慌了。

和商誉一次性减值的“斩首之痛”不同,商誉摊销是“凌迟之痛”,如果改成商誉摊销会怎么样?

最后一点是。

如果你不明白,那说明你没注意前一段时间的新闻。

2019年1月4日,财政部会计准则委员会讨论了商誉减值改摊销的问题。大部分委员认为,摊销(每年按比例减少)比减值(按“意愿”计提)能更好地实现商誉减记至零的目标,而且成本低便于操作,有利于投资者理解,可增强企业之间会计信息的可比性。

对于这个事的理解,虽然一些机构表示,没两三年时间无法落地,

但相关上市公司可不敢拿“壳”来赌——要是连续三年利润无法覆盖商誉摊销,那可是要亏损退市的,所以该怎么办上市公司是很明白的,趁路还没有被堵死早跑早超生,

把商誉一次性大幅减值掉,已然成为相关公司的共识,谁知道来年是否还有这个机会呢。

所以,现在不洗澡,难道等死?

商誉绝对规模的不断扩大,仍然是悬在上市公司头上的达摩克利斯之剑,一旦落下,受伤的就不仅仅是上市公司,众多投资者恐怕也难逃脱。

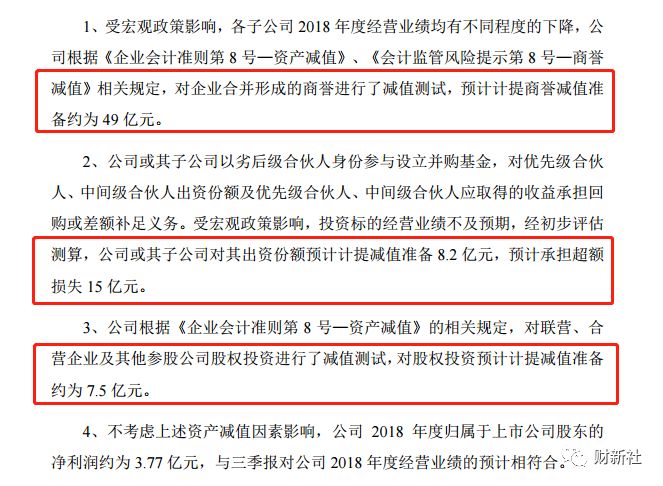

其实,我想说其实商誉减值这个事情监管11月就开始预警了,还特意发了文件《会计监管风险提示第8 号 —— 商誉减值》,简称8号文。

监管之所以这么重视,是因为商誉减值已经是仅次于股权质押的待解难题。

8号文共列举30个商誉减值测试过程中存在的常见问题,对应给出30个大的监管关注事项。若考虑大监管关注事项下囊括的小监管事项,8号文的监管关注事项高达55个,可以说达到全方位监管了。

上述例子中20亿的商誉,如果按20年摊销,每年就要从我的利润中扣掉1亿元,如此业绩压力就大了,甚至会导致我每年都亏损,而亏损超过3年就要退市。

商誉改摊销,靠并购炒高业绩的玩法就不管用了,反而会增加业绩负担,所以在改摊销之前,干脆把商誉处理掉,省的以后麻烦。

所以总结下来,这一波爆雷被称为“我爱洗澡,来年业绩好好”行情

当然,对于商誉减值的公司也不能一棍子全部打死,有的上市公司还是很认真做实业,只是参与到当年的并购大潮,不幸踩雷了。

这次爆雷,有些上市公司是被错杀的,暴跌是风险同样也是机会。如今剥离了商誉后,部分上市公司减轻了负担,以后还有机会再度变成优质资产。

希望这次集中爆雷之后,A股也轻装上阵,重获新生!