瓜论∣票价真的取决于资金成本吗?

作者:广发银行王成涛

主题叫做票价。

既然要归纳,回顾下历史,先。

2016年之前,具体点说是在两份224号文,即银发〔2016〕224号和银办发〔2016〕224号颁布之前,票据属于纸票时代。顶峰时期单个交易员的成交量动辄几亿、几十亿,甚至几百亿。整个市场的

票据交易规模更是多达数十万亿。

上面两句话不是乱扯,有据可查。

《

2016年第四季度中国货币政策执行报告》显示

当年企业累计签发商业汇票

18.1万亿;期末商业汇票未到期金额9万亿;金融机构累计贴现84.5万亿;期末贴现余额5.5万亿。而

《

2016年支付体系运行总体情况》则

指出电票出票

8.34万亿;电票贴现5.77万亿;电票转贴现49.2万亿。

数据多,口径杂,具体金额不重要,瓜要说明的是:

票据市场交易规模巨大,以数十万亿计。

就交易本身,关注的焦点无外乎利率、金额、期限、承兑行、直贴行、票源、背书、对手等交易产品要素,以及随之适应产生的同业户租赁、清单交易、倒打款、过桥、变相出表、萝卜章、代理交易、违规兜底等诸多衍生问题。

八鸽,天还是那个天,星星还是那个星星,

2016年后的

票友已经不是那个票友了。一个不小心,票据市场风云突变,大案层出。

2016年1月,某大行爆出39亿票据诈骗案;接着,某股份制银行兰州分行发生假存单质押开票无法兑付案,涉及资金近10亿元; 3月,某深陷内斗传闻的股份制大行和某村镇银行搞起了官司,原因是萝卜章代理回购问题;4月,某行在港交所公布发生一起金额7.86亿的回购风险;随后,又有一家银行公告称,发现本行员工违规办理票据业务,金额32亿。于是乎,监管十二道金牌横空出世。203号、126号、224号and so on。

萝卜章案件是其中的典型,耍赖没水平。表见代理下,能跑掉的是好汉。老司机、新司机,通通喝茶滴干活。整个票友圈,瞬间安静了一年多。

草木皆兵的感觉很不好。没有安全感的业务不是好业务。

风险与收益并存,对票据而言,交易的核心仍然是:票价。为了摸清这个价格,瓜甚至连波浪理论、斐波那契数列都用上了,一度以为抓住了票价波动的天机。很傻、很天真。

“票价”这个词是一种实务的叫法,它的会计名字叫做“实付金额”。意思是我们买这笔票花了多少钱。

这枚硬币的另一面称作“票据利率”。

观察发现,影响票据利率波动的因素有很多,资金成本、监管检查、资产替代弹性、利润转移、资产配置、风险事件冲击、资产负债指标调整、参与者预期、定价策略、中介、过桥、通道费

、

甚至国家信贷政策

等等各种因素都可能左右票据利率的波动。每个因子在某一时点或者时段成都可能

成

为影响票据供求进而引导利率走势的重要原因。

不少

时候,甚至会出现多种要素同时起作用的情形。如在月末、季末、年末等关键时点,资本成本、风险资本、信贷规模、利润情况等会综合影响票据利率。

考量特殊点票据利率波动因子的影响权重是下个层次的问题,通盘考虑更符合辩证法,但需要有更加充分的一手材料占用,否则就无法理清各自的逻辑,也就很难说得清各要素之间的混合作用。因此,需要先抽丝剥茧,顺藤摸瓜,逐一搞清楚每个因素与票据利率之间的关系,才能跳出来,从更加宏观的视角来考虑这个问题。

但,照葫芦不画瓢,尝尝葫芦好吃不好吃先。

基于资金成本对票据利率波动的“根本性作用”,由此开始比较合适。

是“根本性”作用,不是“完全决定性”作用!在很多情况下票据利率走势与资金价格走势并不完全一致,甚至可能是相反。通常情况下,我们说资金涨了,票价也涨了,实际上忽略了二者之间的非逻辑关系。

下面,瓜哥将从两个维度来论证一下,有图有真相。

维度一:常态与背离-连横

既然讨论到资金成本与票据利率之间的关系。就不得不考虑这样一个问题:

购买票据资产的资金都来自哪里?

在前面的环节,瓜哥提到整个票据交易规模数以数十万亿计,而这其中玩的最嗨、问题最大的不是直贴,而是转贴现(如2016年电票交易中,电票贴现仅5.77万亿,而转贴现为49.2万亿-支付体系运行报告)。那么,转贴现的资金来自哪里呢?

根据相关的监管文件,结合业务实际,可以知道,这种资金基本上可以分为三类:自有资金;理财资金;同业资金。从绝对金额看,商业银行自有资金较少,补充资本金尚来不及,投资票据的可能性最小;理财资金因受制于前端对客收益兑付也不愿意投资底层资产为票据的

SPV。为毛这样讲,瓜哥读了读刚发布不久的中国银行业理财市场年度报2016,其中提到从2016年全年看,封闭式产品按募集金额加权平均兑付客户年华收益率为3.79%,而同期限票据转贴现收益率为多少呢?万德一下,乖乖,均值是3.18%。投资3.18%的资产去兑付3.79%(理财客户需求)的收益貌似不大可能。实际上,如果不是票据资产,这种前端负债收益率需求与底层资产收益率不匹配的情况也可能存在,这在理财检查中被概括为典型的“资金池”特征,而且有一个很好听、很高大上的名字,叫做“分离定价”。这种分离定价资金池如果底层资产收益率难以覆盖对客收益率,

很多人会很生气,后果很严重。

因此,从大类上看,银行自有资金较少,理财资金不屑于投资收益相对较低的票据资产,而作为资产配置和流动性调节工具的同业资金才是票据投资的主要负债。

这种负债(即资金来源),从银行的角度看主要是线下存放和线上拆借、线上质押式回购、发行同业存单负债、交易所回购。线下存放因为缺乏透明、公开的交易市场,价格主观性强,数据基准不好衡量;线上拆借因是纯信用融资交易量较少,不好参考;同业存单,因为刚兴起不久,虽大行其道但也逐渐被监管收紧,交易数据不多且评级复杂;交易所回购,则主要针对非银(价格波动更大,但脱离银行间市场,传导不灵敏,哥发现交易所回购与银行间利率有时候大大的不一致),传导至银行间貌似有时候也不那么灵敏。如此,就只剩下质押式回购了。

这个品种包括隔夜、

7天、14天、21天、1M等标准期限。通常,交易集中在隔夜,以6

月

9

日为例,隔夜品种成交

2.05

万亿。但这个品种因为期限过短,即使错配也极少有银行拿隔夜的钱去做票据资产。风险太大。

与此同时,考虑到

7天质押式回购长期以来一直被当做重要的同业基准利率

(如公开市场逆回购多为

7天品种)

和利率走廊的重要观察指标(

6月又推出了FDR利率,还是有FDR007,银银间回购定盘利率

)。因此,尽管

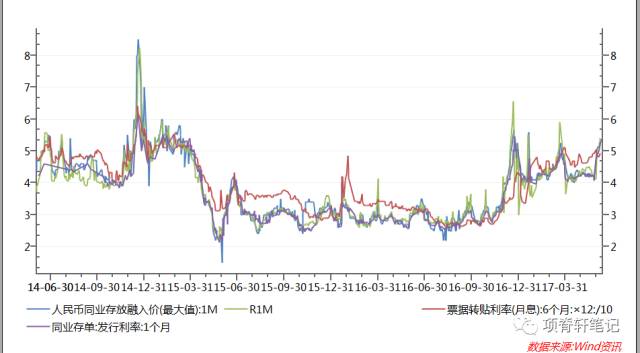

7天质押式回购所反映的只是同业存单、同业拆借、质押式回购、交易所回购等同业资金交易其中一种类型的资金价格水平,而且还只是一个品种(7天)。瓜还要选取这个资金指标作为与票据利率比较的重要参考(线下存放、存单

发行利率、

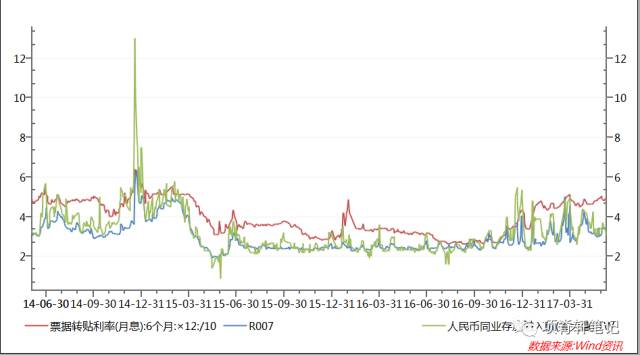

R007实际利率走势趋同,所以指标选择并不影响瓜哥的基本结论,如下图)。

以线上7天质押式回购资金为例,可以看出,2010年-至今(2017年4月),资金利率与票据转贴现利率整体趋势保持一致。

但,这不是问题的全部。

回到刚刚的主题:哥是在说常态与背离,然后画了一个图。这个图虽然很粗糙,但是基本可以得出如下两个结论:

1、资金利率与票据利率走势基本一致

:

远远望去,同涨同跌,双宿双飞。

2、趋同可远观不可

细

看:在特殊时点或者时段二者之间存在着严重的背离。

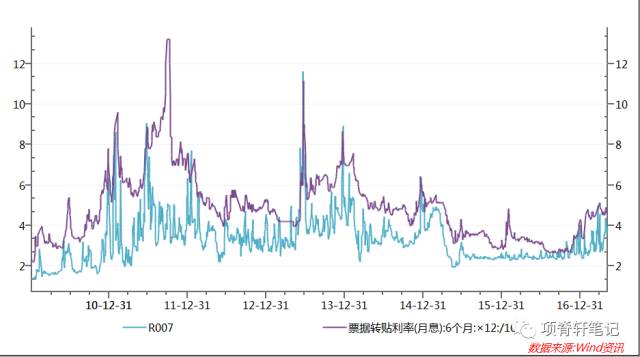

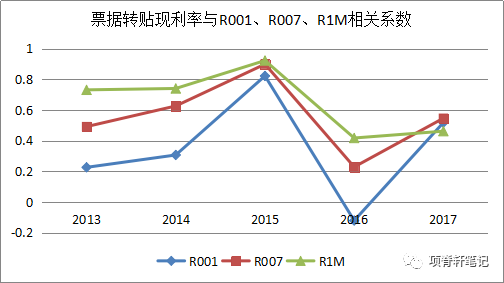

再来提供一个佐证,看看这种趋同与背离的深入特点。如下2013-2017年线上质押式回购资金利率与票据利率相关系数图。

上图也有两个基本结论:

其一:大部分时间内,资金与票据利率具有正的相关性。这种相关性在

2015年达到极值点,几乎接近1。在2015年前,这种相关性是上升的,即票据利率与资金利率相关性逐渐增强。但2015年后,二者相关性出现严重下滑。

其二:回购利率与票据利率的相关系数并不是绝对为正。在货币市场波动的

2016年二者相关性大大降低,甚至出现了负数。此即我们所说的资金利率与票据利率的背离。

2016年,二者相关性为什么会十分异常呢?

没错,风险、检查才是去年的主流。趋同是根本。背离非常态。

2013-2017年的资金与票据利率的相关系数表明,2016年是二者

相关性

跌到低谷。不要小看,这种阶段性的背离,从单个交易日的角度看,实际上是这样一种事实,即整个

2016年基本上可以说资金和利率之间的关系是可以被忽略的,由此

时资金价格

判断

票据

利率走势并进行决策不仅可能事与愿违,负相关条件下可能是赔的锅干瓢净。

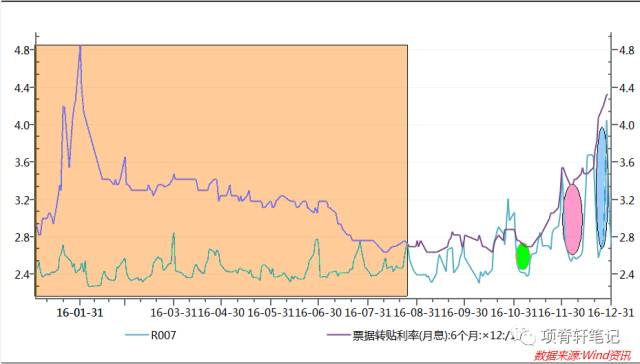

背离不是目前目前讨论的重点。现在,要来看一看,这种低相关度存在的跨度。高清大图,需要放大。无码。

如上,是2016年R007和票据转贴现利率走势图。

可以看出,

其一:R007和票据利率波动可谓波澜壮阔。在8月之前,二者基本背道而驰。

其二:8月后,二者的走势略有吻合,但极度不稳定,价差缺口不时拉大。

这个图还表明:

在较长期限内(比如说很多年)我们说票据利率涨了,因为资金价格涨了是没问题的。但是如果把这个结论应用到日常交易中是非常不科学的。在特殊时点,甚至是一年(比如上图),二者之间的逻辑性并不那么清晰。经济学中曾经争议长期总供给曲线,凯恩斯说,从长期看,我们都将死去。长期的意义在于我们要

still alive。

因此,关注非资金因素对票据利率的影响也应该成为一个十分重要而现实的话题。后续,瓜哥将深入讨论。

但,上图的方法论不能无限制扩大,2016年票据市场的特殊性离间了资金价格和票据利率之间的良好关系。之前或之后的趋势仍然有效表明,二者之间存在着很强的相关性。哥只是说,这种相关并不必然,而非必不然。

如此这般,讨论下资金因素也十分必要。

顺藤摸瓜。看看资金这个玩意。

维度二:货币政策工具与票据利率-合纵

既然我们承认了票据利率与资金价格之间存在

“

不必然,而非必不然

”

的关系。因此,尽管存在特殊性甚至这种特殊性或者说背离有时候会持续很久,我们还是有必要讨论这种非必不然下的逻辑:即二者之间可能存在的因果关系。暂且承认资金成本决定了票据利率。那么,什么决定了资金成本呢?

从市场经济的角度看,资金也是商品的一种。一个简单的经济学原理是:供求关系决定商品价格。供给增加,价格下降;供给减少,价格上升。资金也不例外。

为了更好的理解资金价格背后的决定因素,进而分析维度一中提到的票据利率与资金成本之间这种

“不必然

非必不然

”的关系。有必要先来了解一下目前我国货币供给的基本格局。

在货币供求流动性格局中,主要对手方包括三个

:央行、银行

(其他金融机构)、企业和居民。同层次之间流动性的转移不影响货币供给总量;不同层级之间的货币周转将会导致流动性的绝对或者相对紧张或者宽松。央行向银行、银行向企业发生向下流转则增加总量,向上回流则总量减少。商业银行系统外交易需要通过备付金账户

(法定+超额)进行转划拨。

而备付金账户账户包括总行法定存款准备金账户和分行备付金账户。法定存款准备金账户由商业银行总行在注册地任何开立,用于缴纳准备金;分支机构开立的叫做备付金账户,其不能用来缴准,但属于超额准备金范畴。我们通常所说的大额支付系统实际上只和法定准备金账户的资金划拨有关,和分支机构开立的备付金账户无关。

流动性在央行、金融机构、企业与居民三者之间流转。资金流从上至下,如黄河之水天上来。一饮而尽小豪爽,啥味?不知道。资金流由下及上回流抽血,不死也要半晕。绝对紧张的逻辑就在于此。如果同层次之间资金发生平移,货币绝对量没有发生变动,也会导致局部紧张,此即结构性紧张或者说是相对紧张。

一、绝对紧张与票据利率

那么,资金向下或者向上流动是怎么产生的呢?

这实际上是一个极其复杂的系统性问题,不仅涉及到了货币政策,还涉及到财政政策、外汇政策等等。瓜来讨论其中比较重要的几项。

1、

存款准备金与票据利率

存款准备金也即是我们上文提到的准备金账户中留存的金额。再来复习一遍。存款准备金账户分为两类:法定存款准备金账户和备付金账户。顾名思义,法定存款准备金账户留存法定的存款准备金(目前为差额准备金制度,各类型金融机构执行标准不同),这个账户对外支付用的是大额支付系统。分支机构开立的备付金账户也属于准备金账户的一种,这类账户和大额以外第三方支付系统绑定(如某某同城),这部分资金无法用于缴纳准备金。两类账户中的资金除了是否可以用于缴准不同外,有个共同的目的:备付。我们通常所说的备付金,指的正是法定准备准备金账户中超额的部分(为啥是超额的部分,因为不超额的这些是准备金,不是给你备付的)以及全部备付金账户账户中的资金。既然是备付金,它的用途自然很广泛,可以用于支付结算,也可以投资某项资产。

可以知道,任何时点发生跨银行的资金支付,比如买了某笔票。资金都不可能在A于B之间直接发生(A和B的系统不互通;或者说即使联通了,A划了100块给B,但B得到的只是数字,凭啥相信你A呢?),而是需要央行的周转。周转虽然麻烦但在旧的时代有效规避了信用风险问题,之所以说旧时代,是因为不久前刚刚兴起了一个非常火爆叫“区块链”的东西,这个东东之所以牛bility,是因为它要消灭一切中介,通过层层记账共享的方式解决信息不对称问题,从而无须周转的存在。但,现在看,这还是一个梦。回到人行周转的话题,人行这种周转的系统叫做大额支付系统,即现金流由央行的大额支付系统转移支付。这也是系统外交易采用线上交易的根源(使用的是人行的系统来连接对手与自己)。而某家银行系统内交易,因为使用的是同一个系统(不像银行A与B系统没有中介不能连接)或者说分行C与分行D不存在信用问题,因此,这类交易不需要走线上。

回到流动性释放的主题。

存款准备金的调整是流动性间接释放或者回笼的过程。提高准备金率意味着银行要有更多的资金要放在存款准本金账户中不能动,这也意味着第二层次中的流动性被抽走一部分到了央行,此即回笼货币。反之,降低准备金率,间接释放流动性至商业银行。上一次准备金调整,也即降准是在

2016年3月(哥瞅了瞅,2015年降准频率很高,此后基本暂停)。目前,大型金融机构法定存款准备金率为17%。中小型金融机构一般为15%。根据市场的测算,每降低0.5%,大概释放资金5000亿(姑且这样认为)。但降准覆盖面过广,大水漫灌,容易淹死人。实际边际效果递减(小弟偷偷观察,2015年后降准对票据利率的影响越来越小)。这种手段实际上是杀猪宰牛刀阉割小苍蝇,手起刀落

很痛快但是砍了谁,谁知道呢。

理论结合实际,准备金调整和票据利率什么关系?

要回答这个问题,需要先搞清楚这个问题:准备金调整是否真的影响资金成本?

先来回顾一下,2010年以来的降准情况。上图。

Q:降准导致资金成本与票据利率下降了吗?

验证一下,排除法。瓜选取了降准前十天和降准后一个月的R007数据和票据转贴现利率作为对比。看看,降准前后的资金利率和票据利率是不是也随之下降。

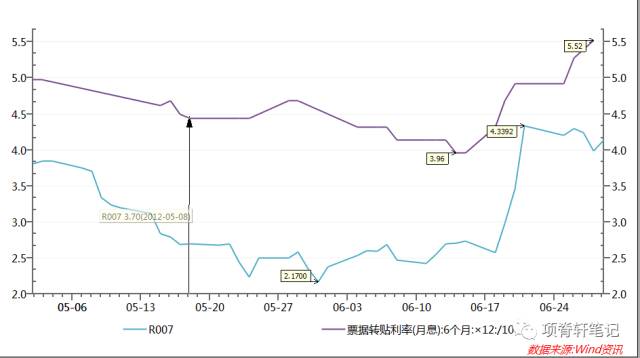

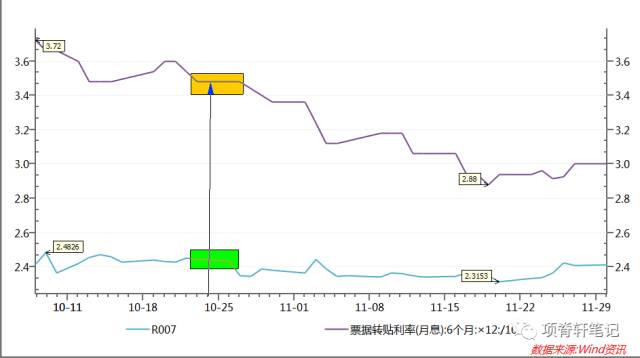

降准日:2012-5 -18

上图可以看出,2012年5月18日降准前,7天回购利率及票据利率均处于下滑趋势,降准后并没有导致利率大幅度走低,反而两者的利率更加平稳。如果说资金利率还在未来10天左右还出现下滑的话,票据利率反而出现了上涨。

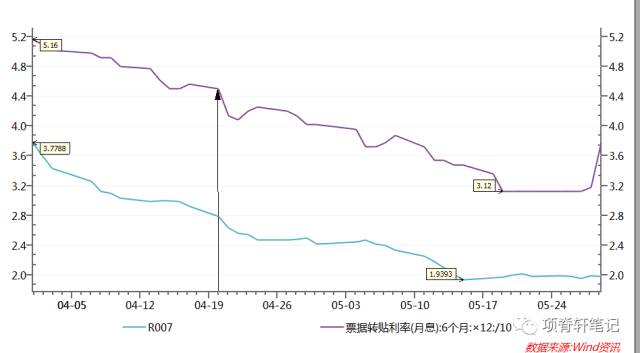

2015-04-20

2015年4月20日降准:回购利率及票据利率均出现下滑。但很明显,在降准前已经这样了。不同的是,票据利率的下滑速率大于资金下滑的速率,很明显,这种下滑更快和资金利率波动并不同步。

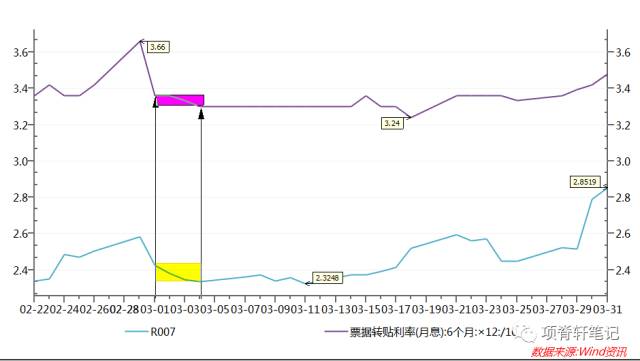

2015-10-24

2015年10月24日:降准之前,资金利率确实走高,但降准后回购及票据利率几乎没有任何反应。实际上,可以看出降准反而降低了票据利率下滑的速率(降准之前票据利率下滑)。

2016-03-01

2016年3月1日:降准后,回购及票据利率出现一定下滑,但很明显票据利率下滑速度更慢,影响时间不超过3天。

上面几个图表明:降准不必然导致资金利率走低,更不必然导致票据利率下降。两者之间没有绝对因果关系。

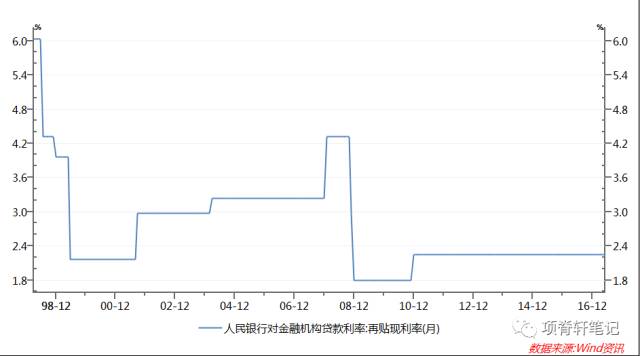

2、

再贴现与票据利率

再贴现即商业银行向央行转贴现获取资金。这个基础货币投放方式是传统经典经济学教科书的标准内容。但,很扯。再贴现的起初并不是货币调控的工具,而是商业银行调剂资金余缺的一种手段。后来才逐渐演变成总量调控(投放或回笼货币)以及结构调控(设定再贴现行业)的货币工具。但,现在看来,结构调控才是这个工具目前比较合适的位置,其并不能在很大程度上影响货币供求。这是因为,再贴现有如下缺点,导致很少使用:

限额管理:即对商业银行的再贴现额度进行控制,金额小的可怜。如某股份制大行广州分行,时点余额不超过10亿等等。

行业限制:再贴现从根上说属于慈善性质,其帮扶的对象为三农和小微企业,很多票源并不被央行接受。

被动贴现:如果商业银行不去再贴,你如何投放基础货币呢。

因此,再贴现影响基础货币供求进而决定资金价格,最终传导至票据利率的路径基本没有实践意义。

但,它依然是个好东西,因为利率只有2.25%。

对目前

5.0附近的

转贴现价格而言,很诱人,但不好吃,因为经常吃不到。