公司

Q3

业绩稳定增长,碳达峰推进将带动订单增长,气体业务进入爆发期

。

⊙

结论

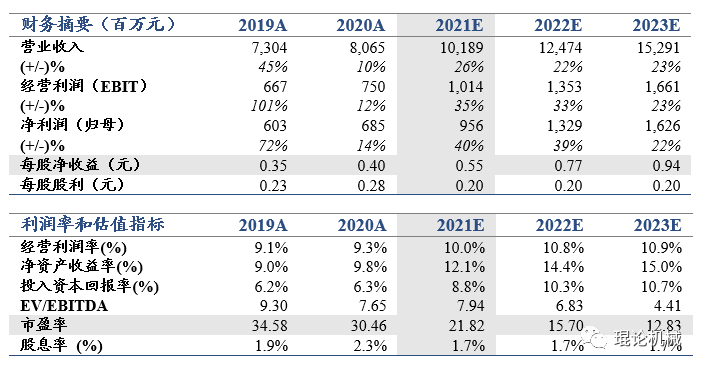

:公司2021Q1-Q3实现营收80.59亿元(+37.2%),归母利润7.47亿元(+32.6%),Q3营收26.18亿元(+34.2%),归母利润2.34亿元(+25.3%),符合预期。我们认为公司下游设备及EPC业务需求将释放,气体业务稳定推进,维持 2021-23年EPS0.55、0.77、0.94元,维持目标价17.1元,对应2021年PE30倍,增持。

⊙

利润率稳定,费用率持续下降

。在原材料价格上涨的情况下,公司Q3毛利率、净利率分别为20.1%(-2%)、8.9%(-0.6%),处于较好水平。销售费用率、管理费用率、研发费用率分别为2.3%(-0.8%)、5.5%(-0.02%)、2.9%(-1.4%)。

⊙

钢铁产能置换继续推进,碳达峰驱动下游加速使用大型、节能设备

。自21年5月发布钢铁产能置换实施办法以来,置换需求持续释放,6-9月公示新建炼铁产能就已达到3726.5万吨,打开公司轴流压缩机、TRT、BPRT等设备及EPC市场空间。随着国务院印发《2030年前碳达峰行动方案》,公司大型设备、能量回收设备的经济、降碳效果凸显,将带动订单增长。

⊙

工业气体快速增长,合成气运营实现突破

。2021年秦风气体相继高速扩张,投运河北天柱钢铁、陕煤集团榆林化学、呼和浩特旭阳中燃能源等多个项目,全年气体运营量有望达到80万标方。公司首次签订焦炉煤气综合利用项目,年产液氨 24 万吨、LNG17 万吨,项目IRR高于空分,将有助于提升气体板块现金流质量。

⊙

风险提示

:订单执行进度不及预期

黄琨 13817464111:

行业首席,全行业覆盖。

周斌 18801371513:

负责工业机器人、锂电设备等行业。

法律声明

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

根据《证券期货投资者适当性管理办法》,本订阅号所载内容仅面向国泰君安证券客户中的专业投资者。因本资料暂时无法设置访问限制,若您并非国泰君安证券客户中的专业投资者,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。订阅人对本订阅号发布的所有内容(包括文字、影像等)进行复制、转载的,需明确注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。