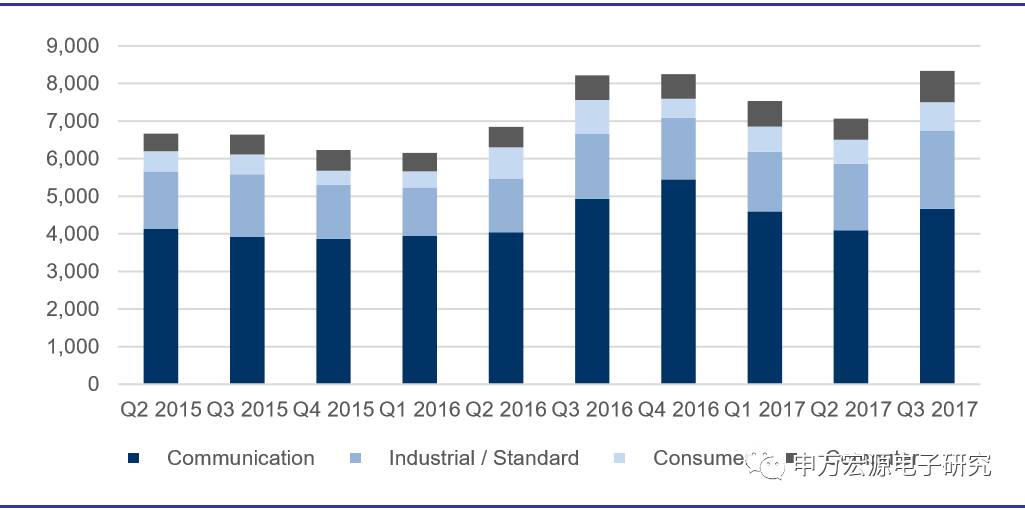

台积电收入结构中通讯业务占比56%,工业业务各占比25%,消费业务占比9%,计算务占比10%。

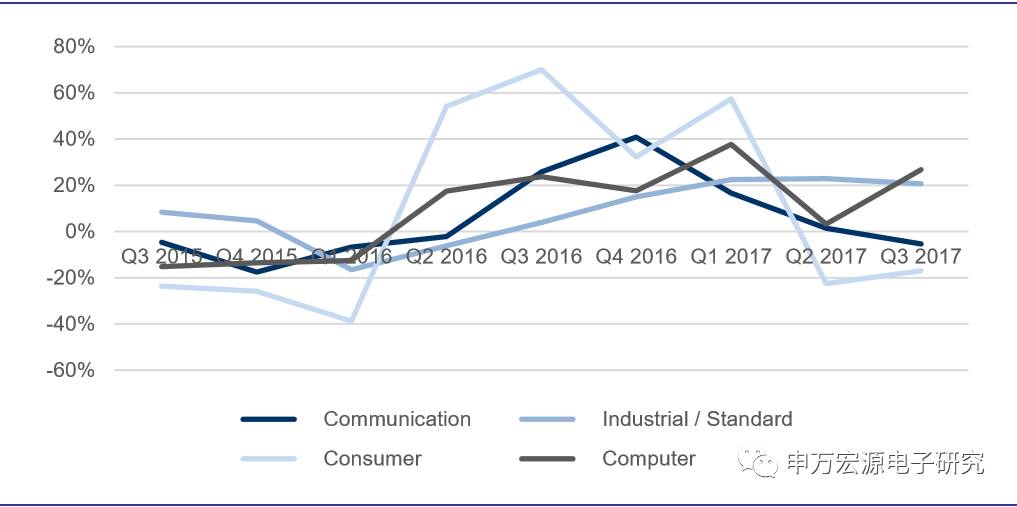

公司通讯(Communication)业务下游领域包括移动设备(包括智能手机)、无线和有线终端设备,产品包括基带处理器、AP、RF IC、图像传感器、面板驱动IC、指纹识别IC、无线IC等。工业/标准业务产品包括MCU、电源管理IC、数据转换IC等。消费品业务下游领域包括数字电视、机顶盒、码相机和游戏机等,产品包括ASSP等。计算业务下游领域包括个人电脑和服务器,产品包括CPU、GPU和控制器等。公司通讯和消费业务3Q17同比增长乏力,拖累公司业绩;工业/标准和计算业务市场维持健康增长。

公司认为3Q17业绩的主要动力包括智能手机陆续发布出货以及挖矿机的下游需求,而主要的障碍仍然在于上游IC设计的库存相对较高。

3Q17全球半导体代工拉货动力并未完全恢复,但3Q17下游需求健康。截止3Q17,台积电认为上游IC设计商的库存仍高于历史该季节水平,原因为智能手机新机出货再度延迟,台积电认为4Q17末会下降至正常水平。2Q17台积电认为全球半导体库存调整有望在3Q17结束,但事实是截止3Q17末库存仍因为智能手机新机出货和需求延迟尚未充分调整。申万宏源在本周电子数据一周解读中认为,4Q17~1Q18电子供应链弹性大小与库存调整水平以及推迟后的下游真实需求有关,在3Q17~4Q17库存继续调整的假设下,下游需求高低为投资者需要密切关注的关键因素,库存目前看起来难锦上添花。建议关注申万宏源每周和每月下游数据,以及iPhone X出货进展。

图1:台积电收入结构中,通讯业务占比56%,工业业务各占比25%,消费业务占比9%,计算务占比10%

资料来源:台积电,申万宏源研究

资料来源:台积电,申万宏源研究

注1:台积电3Q17季报业务期间截止2017年9月;

图2:台积电3Q17营运主要受通讯和消费业务拖累,工业/标准和计算市场健康

资料来源:台积电,申万宏源研究

资料来源:台积电,申万宏源研究

注1:台积电3Q17季报业务期间截止2017年9月;

公司预计未来2~3年每年资本支出将维持在略高于100亿美元的水平,申万宏源预计2018~2019年半导体景气环境健康。

公司2017年全年资本支出108亿美元,高于先前指导100亿美元,增加7亿美元主要用于7nm产能,公司预计未来2~3年Capex将保持在比100亿美元高几个百分点的水平。申万宏源认为,全球半导体景气与Capex强相关,在代工龙头假设未来几年Capex平稳增长的背景下,我们预计未来3年全球半导体景气环境健康。当然,台积电有相当Capex用于先进制程研发和产能能投放,我们需进一步跟踪二三线关键厂商的资本支出规划。

公司预计5nm制程产品在1H19风险试产,在2020年量产,该制程将广泛使用EUV。

公司将在1H18量产7nm制程产品,目前已有超过50家客户合作流片,其中超过50%来自于HPC领域。公司将在2018年底风险试产7nm+制程产品(在7nm+开始使用EUV生产)。2018年公司没有资本支出用于3nm制程。

公司预计2016~2021年全球智能手机出货量符合增速为6%。

申万宏源对2017年全球智能手机出货量增速假设为4%。