事件:

公司公布一季报,21Q1收入同比增长227.52%至2.59亿元,归母净利同比增长296.05%至1.71亿元,扣非归母净利润同比增长303.31%至1.62亿元,展现超预期增长。毛利率/净利率分别为92.5%/63.94%,均为历史高位,较去年同期+2.67/+10.61pct。

嗨体及熊猫针热度持续提升,业绩超预期。

一季度收入和利润高增与嗨体和熊猫针表现持续超预期密不可分,估算一季度嗨体及熊猫针占比达到

70%

,单价更高的熊猫针

占到出货量约

15%

,全年维度来看,原有嗨体产品(嗨体

1.5

及

2.5

)快速实现市场覆盖面拓宽同时熊猫针也在积极进行医疗终端覆盖以及消费者口碑积累,后疫情时代下嗨体系列产品的热度有望持续。

产品结构变化叠加规模效应,净利率提升至64%。

公司近年毛利率基本稳定在90%+,Q1随高毛利产品如“嗨体”和“熊猫针”的收入占比提升,毛利率同比提升2.67pct至92.5%,毛利率上行同时销售及管理费用率受益规模效应有效下降,Q1净利率提升10.6pct至64%,归母净利同增297%至1.71亿元,与此同时经营性现金流为1.55亿(去年同期为-816万元),公司现金流与收入匹配度高,营运保持高度健康。

童颜针21年有望获批,带来新的业绩增长点:

目前注射填充领域主要有3类产品:1)玻尿酸:维持时间通常为6-12月,在中国医美领域应用最为广泛,产品种类丰富,红海市场竞争激烈。2)少女针:即刻见效,最多可维持4年,30%PCL(聚己内酯微球)和70%CMC(羧甲基纤维素)使其具有填充+刺激胶原蛋白再生的双重功效。华东医药的代理的Ellansé-S“少女针”于今年4月14日获批,是国内唯一一款获批少女针产品。3)童颜针:聚左旋乳酸微球促进胶原蛋白再生,长春圣博玛的“童颜针”已于4月22日成为首款获批III类药械获批。爱美客童颜针(医用聚左旋乳酸微球+透明质酸凝胶)在传统童颜针基础上进行创新,兼具即时(透明质酸填充)及长期(聚乳酸微球刺激胶原蛋白生成)效果,叠加爱美客已培育的成熟营销推广体系,预计获批后有望迅速铺开,为公司打开新的业绩增长曲线。

盈利预测及估值:

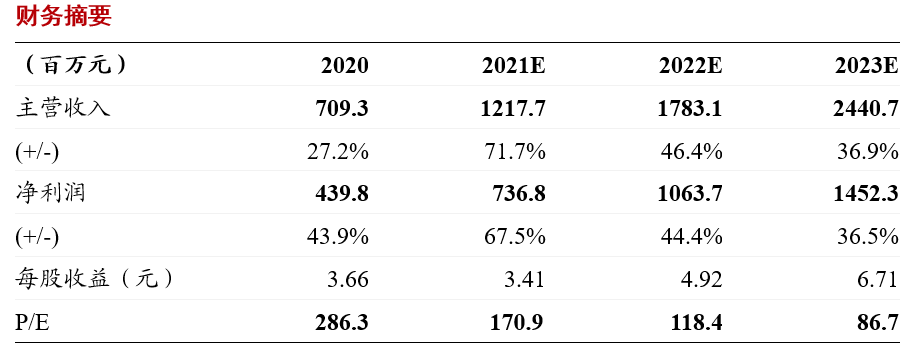

公司战略清晰、围绕注射医美领域各板块业务深度布局,有序推进。除明星产品嗨体及嗨体熊猫针为代表的透明质酸注射剂产品矩阵外,公司医美领域相关产品储备丰富(包含童颜针、埋植线、A型肉毒毒素、利拉鲁肽注射液、溶脂针等),长期增长动力充分,上调盈利预测,预计2021/22/23年公司收入同比增长71.7%/46.4%/36.9%至12.2/17.8/24.4亿元,归母净利同比增长68%/44%/37%至7.4/10.6/14.5亿元,对应当前市值PE为171/118/87X,值得长期重点关注,考虑估值,维持“增持”评级。

南京大学学士、中国社会科学院经济学博士;现供职于浙商证券研究所,曾供职于中国纺织工业协会、中国银河证券研究部、东吴证券研究所。十三年消费品行业研究经验,为投资者创造价值,在市场打下深深烙印。

2019年新财富轻工及纺织服装第3名,水晶球纺织服装行业第1名;

2018年新财富纺织服装行业第1名,水晶球第1名;

2017年新财富纺织服装行业第1名,水晶球第1名;

2014年新财富纺织服装行业第4名,水晶球第3名,金牛奖第3名;