精测电子中报点评:盈利能力提升,成长可持续性增强

事件:公司公告2017年中报,2017H1实现营收3.07亿元,同比增39.14%;实现归母净利0.52亿元,同比增77.56%。公司同时公告获得苹果公司供应商代码,正式进入苹果供应商体系。

点评:作为国内显示面板检测设备龙头,公司优先受益下游高景气,营收及净利润持续稳健增长。

※ 业务高增长延续,盈利能力进一步提升。公司是国产显示面板检测设备龙头,客户涵盖国内主要面板、模组厂商,优先受益大陆显示面板行业高景气延续。在各项业务整体稳健增长的同时,毛利率较高的模组检测设备增速高达62.17%,产品结构优化;同时,期间费用率控制效果明显,销售费用、管理费用和财务费用增速分别为24.79%、21.10%和-65.63%,全面低于营收增速,盈利能力显著提升。

※ 进入苹果供应链,战略意义重大。获得苹果供应商代码,正式纳入苹果的供应商体系,公司在国内市场的领先地位将进一步扩大:①公司强大技术实力得以体现,在现有客户中的核心地位进一步巩固;②后期苹果供应链厂商采购公司产品将无需进一步认证,有利公司在各苹果供应商中的业务拓展;③将带来明显的品牌效应,有利于公司在非苹果客户及其供应商体系中的业务拓展。

※ 产品梯次完善,持续增长动力充足。公司产品梯次完善,后续增长动力充足。电讯化作为公司传统强项维持稳定增长,AOI 业务快速发展已进入收获期,Oled 相关设备已实现产品化。同时,持续的高研发投入奠定了公司平板显示各制程生产中的领先地位。目前公司 Module 段产品已臻成熟,Cell 段正快速放量,并已成功进入 Array 段设备生产。

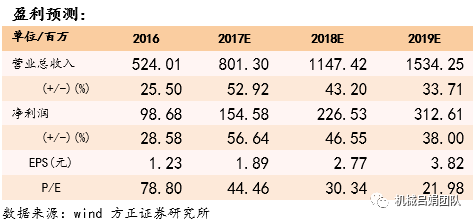

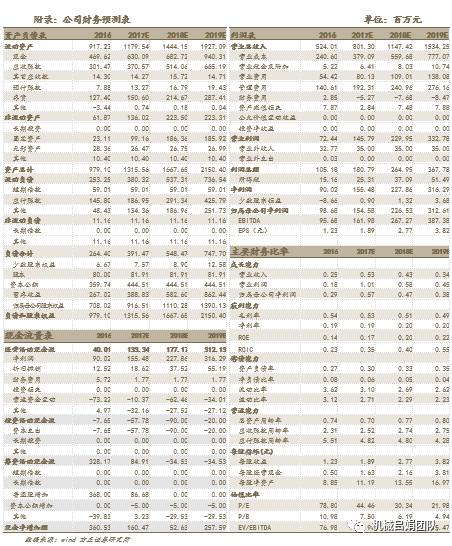

※ 投资建议:预计公司 2017-2019年归母净利分别为1.54、2.27和3.13亿,同比增56.64%、46.55%和38%。对应EPS 为1.89、2.77、3.82元,对应PE 分别为44.46、30.34、21.98倍。公司盈利能力和盈利增长可持续性均增强,维持强烈推荐评级。

※ 风险提示:国内面板厂投资不及预期,潜在竞争对手进入。

文章来源

本报告摘自2017年8月29日已发布的《精测电子:盈利能力提升,成长可持续性增强》

吕娟 执业证书编号:S1220517020002

于百战 执业证书编号:S1220515120001

方正机械于百战/吕娟团队:用研究创造价值,为您保驾护航!