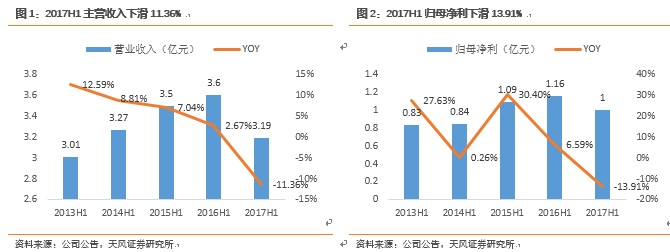

营收下滑11.36%YOY,归母净利下降13.91%YOY。

公司公布2017半年度报告,实现营业收入3.19亿元,同比去年下降11.36%,完成全年经营指标39.86%;实现归母净利1亿元,同比下滑13.91%,完成全年经营指标42.52%,EPS0.18。单季来看,Q1和Q2分别实现收入1.43亿(-6.04%yoy)和1.76亿(-15.24%yoy);Q1、Q2分别贡献归母净利0.47亿(+14.17%yoy)和0.53亿(-29.28%yoy)。

报告期内公司收入和业绩下降主要系:1)

云南省旅游市场整治及旅行社相关政策调整,引起当地旅游市场短期波动,导致二季度旅游市场整体情况下降明显,对公司经营造成一定压力。

2

)

丽江演艺市场竞争加剧,公司印象演出持续承压。

地方旅游政策调整致短期经营下滑。

分业务来看,索道业务受分流影响客流下滑

:

共接待游客165.93万人次(-8.13%yoy),其中大索道接待游客117.15万人次(-3.49%yoy)、云杉坪索道接待游客43.23万人次(-22.71%yoy)、牦牛坪索道接待游客5.56万人次(+68.48%yoy),实现总收入1.87亿元(-10.63%yoy),占总收入58.79%,占比下降0.47个百分点,毛利率88.23%,同比下滑0.77个百分点。

酒店经营好转实现减亏

:实现总收入4158万元(- 2.18%yoy),占总收入13.04%,占比提升1.22个百分点,毛利率57.57%,同比提升5.15个百分点,亏损1546.74万元,同比减亏268.49万元;

印象丽江演出持续承压:

共接待游客50.59万人次(-32.65%yoy),实现收入5332万元(-34.61%yoy),占总收入16.72%,占比下滑5.95个百分点,毛利率60.6%%,同比下滑11.22个百分点;

餐饮服务经营相对稳定,但收入略有下滑:

龙悦餐饮公司实现收入实现1506.71万元(-2.92%yoy),占总收入约4%,毛利率37.26%。

分地区来看,

公司业务立足丽江地区,收入占比约99.8%,香格里拉仅占0.2%,随着公司积极布局大香格里拉生态旅游圈,未来香格里拉收入占比有望快速攀升,战略地位进一步提高。

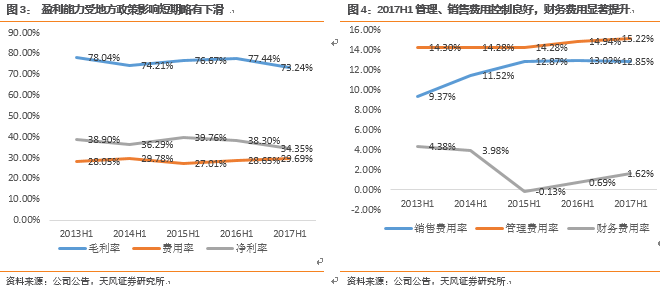

印象演出承压拖累毛利率下降4.2%,存款利息收入减少致期间费用率上升1.04%。

报告期内毛利率为73.24%,同比下降4.2个百分点,

毛利率下降主要由于印象演出业务持续承压,报告期内毛利率同比下滑11.22%。

期间费用率29.69%,同比上升1.04个百分点,主要由于管理费用率和财务费用率上升所致。其中管理费用率15.22%,同比上升0.28个百分点;财务费用率1.62%,同比上升0.93个百分点,主要由于今年存款利息下降,而公司债券利息不变,导致本期利息收入同比减少250.9万元所致;销售费用率12.85%,同比略下降0.17个百分点,主要系本期广告费和能源费合计减少647.6万元。

索道业务受短期政策影响下滑,市场竞争加剧印象丽江持续承压。

公司基本面良好,16年牦牛坪索道修路环境下,大索道依旧是公司业绩增长的强有力支撑,17上半年虽受地方旅游市场整治影响导致客流减少3.49%,但长期利好当地旅游市场健康发展,故全年客流量仍有望实现正增长;另一方面,随着丽江演艺市场竞争加剧,预计公司将加大印象、索道捆绑销售等营销政策,改善印象丽江下滑局面。

布局旅游圈生态战略,外延扩张稳步推进。

公司16年先后开展“航空旅游”、“日喀则项目”等文旅休闲项目,促进景区产品组合多样化,开启跨区域资源整合,未来公司将坚定开辟泸沽湖第二主战场、打造大香格里拉(茶马古道)生态旅游圈、放眼全省及全国优质旅游资源,区域扩张将为公司17年重要看点,建议积极关注。

维持盈利预测,维持“增持”评级。

公司掌控滇西北优质的旅游资源,是丽江及滇西北区域唯一的A股上市公司,作为当地唯一的上市公司,可以利用资本平台,整合资源,实现公司的快速发展;同时,以丽江为据点,辐射滇西北及云南,依托当地旅游资源,不断深化对大香格里拉旅游圈的布局实现产业升级。预计公司17-19年EPS为0.46/0.54/0.64元,对应PE为21倍/18倍/15倍,维持“增持”评级。

天风商社团队领先市场,率先发掘现代服务产业投资机会,重点覆盖电商、教育、养老、旅游、医美、服务外包等新兴服务产业。在中国经济结构转型过程中,驱动未 来经济增长的引擎来自于现代服务业,我们希望能够对产业和投资贡献自身力量。欢迎教育、养老等新兴服务产业的专家、投资人及媒体添加二维码或 zalman2222关注我们的公众号,进行资源的实时对接和共享!