提示

:

点击上方

"

行业研究报告

"订阅本号

,以便随时来访。

1月12日,国家发改委正式下发了 “十三五”生物产业发展规划,,肿瘤免疫未来的发展将成为国家“十三五”重中之重。中国肿瘤医疗服务市场近年来发展迅速,整体市场规模已超过3000亿元人民币。

PS:打开微信,搜索微信公众号“

行业研究报告

”或者“

report88

”关注我们,点击“行业研究报告”微信公众号下方菜单栏,有你想要的!

来源:

医疗行业战略智库

在2015年召开的首都国际癌症论坛上,中国抗癌协会秘书长王瑛说,据2012年癌症有关报告显示,我国每年新发癌症病例约337万,死亡约211万。“癌症已成为我国死亡第一大原因,死亡人数占全球癌症死亡人数四分之一。”而据2012年世界癌症报告显示,全球每年癌症新发病例约1400万,死亡约800万,我国新发病例占全球新发病例22%,死亡人数占26%,超过全球癌症死亡人数的四分之一。男性当中肺癌发病率最高,女性是乳腺癌。

“近两年,癌症的发病谱有一些变化,发展中国家的‘穷癌’依然高发,如胃癌、食管癌等。同时发达国家的‘富癌’也在增多,如乳腺癌、肺癌、直肠癌等。出现发展中国家癌谱和发达国家癌谱并存的局面。”王瑛说。发展中国家的“穷癌”,是指由饮食、生活条件差等原因诱发的癌症,由高脂蛋白饮食、缺少运动等原因诱发的癌症多在发达国家出现,被称为“富癌”。主要原因是,我国经济发展快,开始流行西方生活方式,即高脂肪、高热量、少运动的生活方式,让西方的一些高发癌症在我国开始增多。“癌症已成为一种慢性疾病,大多可防可治,重视预防、重视筛查,可以使大部分癌症得到早期发现早期治疗,从而降低癌症死亡率”,王瑛补充道。

人的一生中患癌概率为22%,其中,肺癌、胃癌、肝癌成为发病与死亡率最高的癌症,而乳腺癌、结直肠癌、宫颈癌使女性健康受到威胁,这些高发癌症与不健康的生活方式息息相关。

一、需求端现状

1、现阶段居民防癌意识与肿瘤防治工作相对薄弱,早期筛查诊断普及率低,约半数患者在肿瘤晚期才被诊断,中国肿瘤患者5年生存率远低于发达国家。

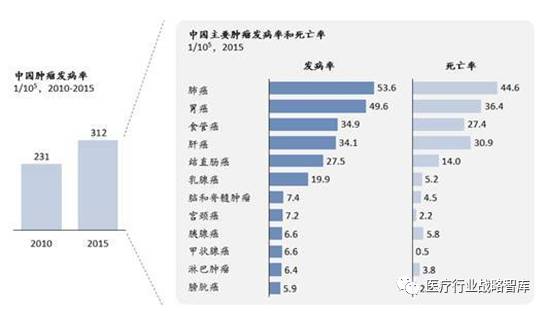

根据国家癌症中心预测,2015年中国癌症发病率约为312人/10万人,其中排名前五的是肺癌、胃癌、食管癌、肝癌和结直肠癌,而肝癌、胰腺癌、肺癌、食管癌和胃癌为致死率最高的肿瘤。随着社会的发展,不同种类肿瘤的发病率排名也有所变化,如近年来高脂、高蛋白的食品摄入增加,导致结直肠癌的发病率持续上升;而腌渍食品的摄入减少和水果与白色蔬菜的摄入增加则大幅降低了胃癌的发生风险。

资料来源:中国国家癌症中心

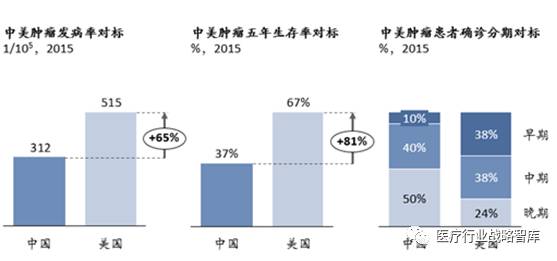

与美国对比可见,虽然其肿瘤发病率为中国的1.6倍(高出65%),但5年生存率为中国的1.8倍(高出81%)。造成该差异的主要原因之一在于美国肿瘤早期筛查诊断的普及率更高,每年新发病例中仅24%的患者为肿瘤晚期,而中国约50%的新发病例为肿瘤晚期。

资料来源:中国国家癌症中心,美国国家癌症中心

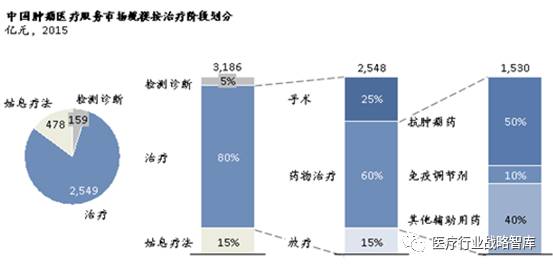

2、中国2015年肿瘤医疗服务市场规模约为3,200亿元,其中药物治疗占据约50%的市场份额;预期在未来癌症早诊早治的驱动下,肿瘤手术和放疗的市场份额占比会逐步提升。

根据国家癌症中心统计,中国现存肿瘤患者约为750万人,按人均每年花费7万元,肿瘤治疗渗透率60%计算,中国肿瘤医疗服务市场规模约为3,200亿元。一般来讲,肿瘤患者会经历初期筛查诊断、中期治疗和后期姑息疗法三个阶段。

资料来源:中国国家癌症中心,IMS数据库(2015)

目前,中国肿瘤筛查诊断行业还处于发展早期,仅占据约5%的肿瘤医疗服务市场份额,约160亿元。从筛查诊断的主要方法上看,中美并没有显著差别,主要都采取内镜、血液、影像学等检查方法;但在筛查的普及率上,中国仍远低于美国。此外,随着基因技术、生物信息、大数据的发展,一些新的癌症早期预测平台也开始出现,相关肿瘤的数据库得以建立,开始根据从人群生活习惯到临床体征,从血液生化指标的检测到肿瘤标记物的微水平变化,以及考虑基因和遗传分子学的变化,对人群进行早期癌症筛查的风险预测。预计未来随着国民防癌意识的提升、肿瘤防治工作的加强和国家政策的支持,筛查诊断市场份额会有所增加。

肿瘤中期治疗市场为肿瘤医疗服务市场的主体,占80%的市场份额。根据肿瘤的三大治疗手段,可以初步把治疗市场划分为手术、放疗和化疗(即药物治疗)。其中药物治疗的市场最大,规模达到1,500亿元,而且除了针对肿瘤治疗药物外,免疫调节剂和其他辅助药物(如抗生素、止吐药、营养支持药物等)也占据了50%的药品市场份额。在放疗市场中,直线加速器是中国目前使用的主要设备(~90%市场份额)。

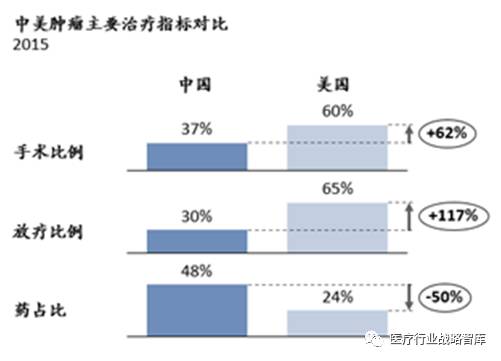

与美国等发达国家相比,我国的肿瘤治疗手段呈现高药占比、低手术率、低放疗率的问题。预计未来随着早期筛查普及度的提高,患者确诊肿瘤的分期提前,手术(特别是微创手术)占比会有显著提升。而医生和患者对放疗认知度的提升以及放疗设备的覆盖率的增加,也会促进放疗渗透率的提升。在化疗方面,随着卫计委对公立医院药占比下降的硬性要求越来越严格,并明确抗肿瘤药物和辅助用药的分类使用原则、使用比例,不断降低辅助用药的使用比例,部分药物治疗的市场份额和辅助用药占比可能会有显著下降。

资料来源:美国国家癌症中心,加州癌症登记中心,文献检索

据统计,目前抗肿瘤药物市场是全球用药第一大的治疗类别;2015年全球抗肿瘤药物已达789亿美元,总体市场占有率为8.27%;2010年到2015年,全球抗肿瘤药物市场的年复合增长率为6.96%,高于处方药总体市场水平。且中国的抗肿瘤药物市场增速更快。2015年,中国抗肿瘤药物市场规模为970.01亿元,同比增长14.11%,2010年—2015年年均复合增长率高达17.7%。下图为根据国家药监总局南方医药经济研究所《抗肿瘤药物市场研究分析报告》绘制的中国抗肿瘤药物规模图:

姑息治疗一般是在肿瘤患者预期生存周期小于1年时进行的治疗方法,主要关注控制疼痛、患者有关症状以及心理、社会和精神问题,其目的是为病人和家属赢得最好的生活质量。目前姑息治疗市场规模约为430亿元,占约15%的肿瘤市场份额。患者每月平均花费约为1-2万元,主要用于低剂量的放疗、化疗、其他辅助药物及心理治疗等。姑息治疗在我国的渗透率仅为20-30%,随着患者对减轻痛苦、改善生活质量和临终关怀服务要求的提高,上升空间较大。

注:癌症居高不下的致死率,且难以根除的特性,使得癌症病人对药物治疗的依赖性很大。但这些癌症病人的用药成本却极其高昂。以肺癌为例,肺癌居中国癌症发病及死亡的首位。2015年中国肺癌药物市场规模已达226.50亿元,自2010年以来年复合增长率达21.13%。目前国内肺癌治疗的小分子靶向抗肿瘤药领域主要有埃克替尼、吉非替尼和厄洛替尼等。据近日正在创业板IPO的贝达药业招股书披露:埃克替尼终端零售价约为3000元/盒(7天用量),厄洛替尼终端零售价约为4200元/盒(7天用量),吉非替尼终端零售价约为5000元/盒(10天用量)。《中国药物评价》文献显示,对于肺癌患者的每个质量调整生命年,厄洛替尼的用药成本为46万元、吉非替尼为35万,最低的埃克替尼也高达25万元。

二、供给端现状

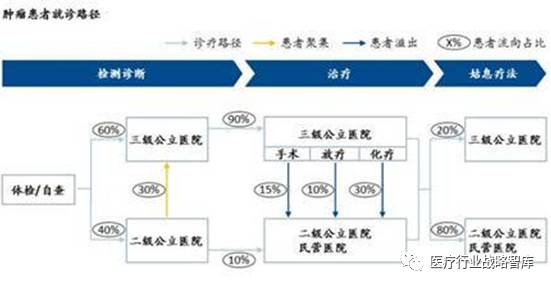

公立三级医院承担了超过80%的肿瘤治疗任务,已超负荷运转,同时下放部分诊疗任务;未来公立医院扩张受到政策约束,预期肿瘤治疗存在较大供需缺口。

在肿瘤就诊路径中,初期的确诊和治疗方案的制定是肿瘤患者最为重视的环节,因此这个环节中拥有优质医师资源以及长久良好口碑的公立三级医院是患者的首选。

资料来源:专家访谈