2.1.省内大部分矿山将面临采矿权到期问题

未来5-10年,福建省内大部分石灰石矿山将面临采矿权到期问题,

经我们梳理的112个石灰石相关矿山中

,

5年内到期数量占比42%,10年内到期数量占比78%

。

Ø

2030年以前到期的合计87个,占比约78%;

Ø

2025年以前到期的合计47个,占比约42%。

明确标为水泥用

灰岩矿的50个矿山中,20个2025年之前到期,占比40%,33个2030年之前到期,占比66%。

明确标注水泥企业为采矿权人的34家企业中,2027年之前到期情况包括不限于:

n

福建金牛,

白莲铁岭水泥用灰岩矿有效期截止2020年5月14日,将乐焦坑水泥用灰岩矿(2021.12.8),三元区岩前矿区水泥用灰岩矿(2023.5.2)。

n

福建龙麟,

适中颜祠石灰石矿(2023.10.7),铜锣坪石灰石矿(2023.11.7),曹溪黄洋石灰石矿(2025.5.7),适中南霞石灰石矿(2025.5.7);

n

鑫城水泥,

大田县铭溪石灰岩矿(2024.4.8);

n

红狮水泥,

漳平西溪矿区水泥用灰岩矿(2021.6.20);

n

宁化腾龙水泥,

石灰石矿(2025.12.21);

n

新岩水泥,

大田县梅林石灰岩矿(2025.4.3);

n

政和华厦水泥,

交堀矿区水泥配料用泥岩矿(2023.11.20),高堀水泥用大理岩矿(2026.4.23);

n

华润水泥,

永定高龙石灰石矿(2022.9.3),北山石灰石矿(2023.2.15),桃子坑石灰石矿(2024.7.27);

n

永安金银湖水泥,

罗公岩、螺战岩水泥用灰岩矿(2026.1.13);

n

永春水泥厂,

铅坑狮仔潭石灰石矿(2026.1.23)等。

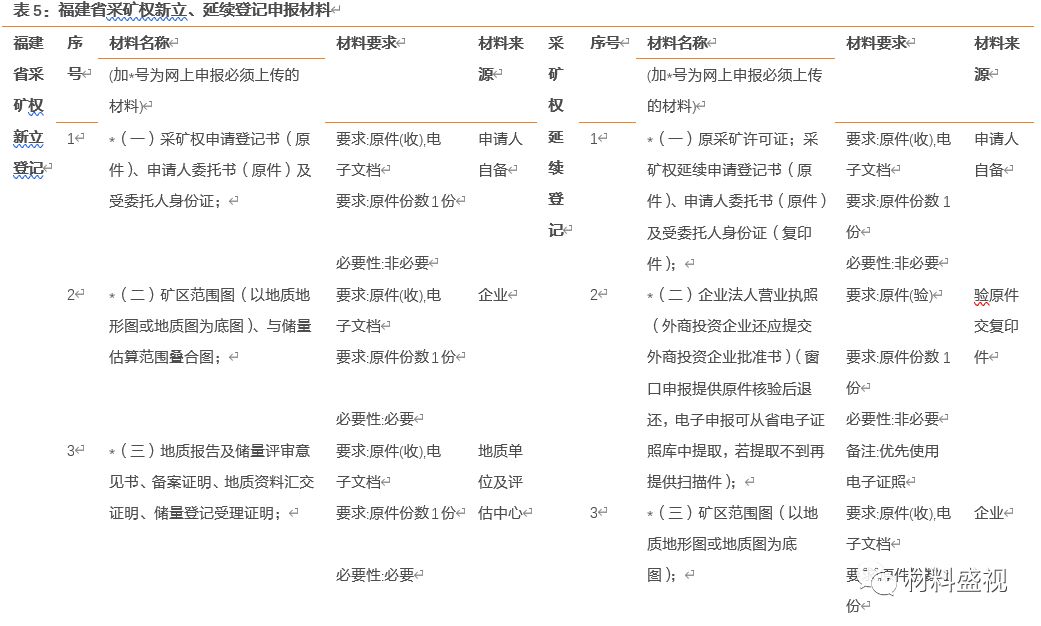

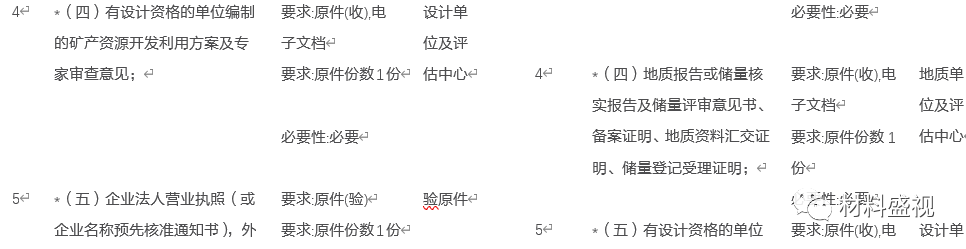

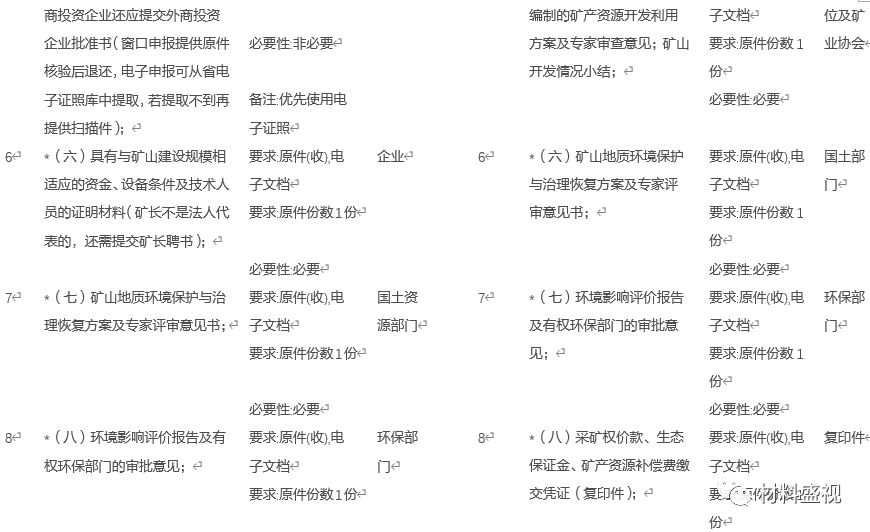

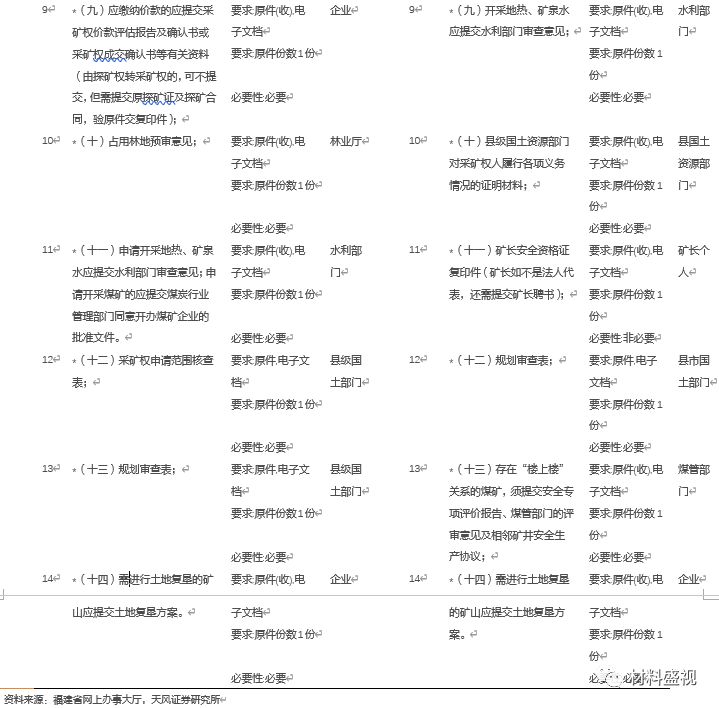

采矿权到期后,满足一定条件可申请延续,或申请新立,但新立与延续手续较多

,

我们梳理的申报材料至少14份,涉及企业、地质单位及评估中心、设计单位及评估中心、国土资源部门、环保部门、林业厅、水利部门、煤管部门、县级国土部门等多个参与环节。新批、续签的矿山运营成本会因为资源评估价值提高、环评趋严、安全强化、管理难度加大而越来越高,在手资源丰富的企业直接受益。

2.2 福建水泥石灰石资源相对丰富,年限与成本均将持续占优

福建水泥石灰石资源优势突出,无论现有矿山剩余年限还是矿山储备情况,均优于省内大部分水泥企业。

公司正在服务的矿山采矿权剩余年限基本在10-20年,2座到期年限低于10年,公司已储备2座后备矿山,预计开采年限至少30年以上

。

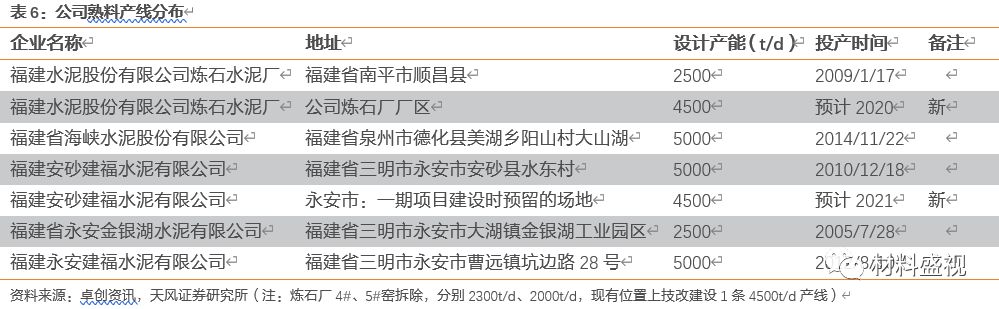

石灰石与熟料产线配套,先观察产线分布情况。

安砂二期技改项目成功实施后,福建水泥将拥有4500t/d以上产线5条。

当前生产基地分布在福建三明市永安县(2条5000t/d产线,1条2500t/d产线,筹建1条),南平市顺昌县(1条2500t/d产线,新建1条),泉州市德化县(1条5000t/d产线)。

(

注:

矿山储量非当前采矿权人全部可开

采量,实际储量、可开采量以采矿权证上为准,储量数据来自当年披露公告)

(

注:

矿山储量非当前采矿权人全部可开

采量,实际储量、可开采量以采矿权证上为准,储量数据来自当年披露公告)

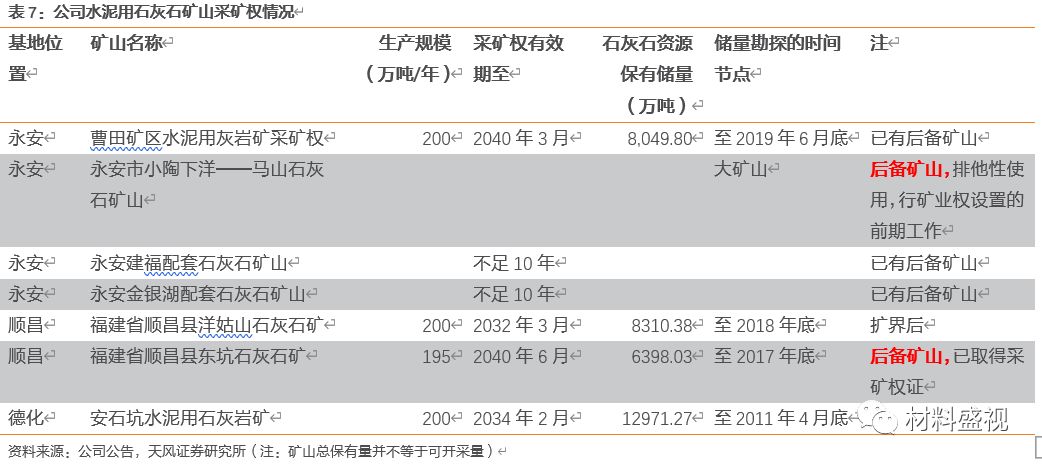

(1)公司永安地区石灰石配套情况:

公司在福建永安有3个水泥生产企业,4条熟料产线(包括拟建的安砂建福二期)。2010年12月安砂建福一期建成投产以来,自备一座开采能力200万吨/年的石灰石矿山,即安砂建福曹田矿区水泥用灰岩矿,

可以满足50年生产,采矿许可证2040年3月21日到期,

2018年9月重新换发采矿许可证。

后备大型矿山确保永安地区基地可持续发展。

永安建福和金银湖的石灰石资源保有储量较少,按现有开采规模使用年限仅剩余约7年和9年,经过争取,

小陶石灰石矿山将作为永安3个水泥生产企业的后备矿山。

2020年1月公告《安砂新型干法旋窑水泥生产线建设二期项目补充协议书》,协议签订后,即行矿业权设置的前期工作。《协议》提及:①永安市人民政府原则同意将小陶下洋——马山石灰石矿山,作为本项目及福建水泥在永安的其他子公司的储备矿山,②不再将该矿山作为水泥原料资源配套给其他主体,③对马山石灰石矿区内现有已依法取得采矿权证的两个矿区,永安市人民政府协调福建水泥及采矿权证持有人通过评估后依法受让,相关受让费用由福建水泥承担。此外,公司在安砂镇境内的石灰石矿资源依法优先配置给建福安砂厂使用。

(2)公司顺昌地区石灰石配套情况:

公司在顺昌县内设炼石水泥厂,原有4#、5#、8#三条窑线,拆除4#窑(2300t/d)、5#窑(2000t/d),并在现有位置上技改建设一条4500t/d产线。

一直配套使用福建省顺昌县洋姑山矿区水泥用灰岩矿,

2019年7月底洋姑山矿区采矿权已完成过户至公司名下,

采矿许可证2032年3月7日到期

。截止 2018 年底,顺昌洋菇山矿山扩界后保有储量为 8310.38 万吨,可满足技改项目及8#窑服务年限超过23年。

后备矿山顺昌东坑石灰石矿,

已取得采矿权证,

有效期至2040年6月8日,

开采规模195万吨,至2017年底保有储量6398.03万吨。

(3)公司德化地区石灰石配套情况:

配套使用

安石坑水泥用石灰岩矿,

开采能力200万吨/年,

2034年2月22日到期。

2.3.重视:石灰石资源稀缺,中长期供给格局潜在变化

我们分远期、近期提示两个关键变化,我们认为中长期供给格局将会边际改善,福建水泥在省内的行业地位将会持续优化。

经过我们以上梳理,省内大部分水泥企业石灰石矿山资源不容乐观,未来5-10年采矿权到期问题突出,而福建省石灰石资源并不丰富,矿山资源管控正在加强并预判不会放松,新立与延续矿山难度较大、成本提高。福建水泥资源相对丰富,无论是矿山剩余年限还是矿山储备情况,均优于省内大多数水泥企业。

对于远期:

假设未来5-10年内,省内大部分水泥企业石灰石成本提高(外购成本增大+支付更高成本新获矿山),福建水泥的成本优势将会凸显。水泥产品高度同质,成本很大程度决定企业定价权。需求平稳期,公司有望借助成本优势优化行业地位;需求下行期,公司有望依赖成本优势争取更多市场份额。

对于近期:

有序竞争的行业共识有望加固,由份额诉求向盈利诉求转化。

无序竞争将导致水泥低价销售,相当于耗费“珍贵”的石灰石资源。

珍惜使用有限的石灰石资源,有望成为企业稳定价格、确保盈利空间的重要动力。

企业会考虑原材料资源的稀缺性,改变对份额、价格的看法,带来供给关系变化。