重要提示:请您确认自己是《私募投资基金监督管理暂行办法》定义的合格投资者。

《私募投资基金监督管理办法》定义:

合格个人投资者同时具备以下三点:

(一)具备相应风险承受能力

(二)投资单只私募基金的金额大于等于100万元;

(三)个人金融资产大于等于300万元(金融资产包括银行存款、股票、债券、基金份额、资产管理计划、银行理财产品、信托计划、保险产品、期货权益等)或近三年个人年均收入大于等于50万元。

合格机构投资者:

净资产大于等于1000万元。

如您不符合以上条件,烦请退出浏览

绿城服务:量价齐升的物业服务慢牛

当前这个位置,我们看好绿城服务(02869.hk),今年内看到6.5-7元,相当于25倍2017PE,24个月内看到10元,对应300亿港币的市值。

Ø 绿城服务凭借超过在管面积一倍的储备量保证了未来3-4年的主营业务增长,凭借高品质服务保证了物业费价格增长与高续签率;

Ø 在主营业务增长确定性很大的同时,公司开始布局增速和毛利都远超物业服务的增值服务,最晚到2018年Q4可能就能从财务中看到这块对利润和margin的贡献。

长远看,公司作为一家管理极其优秀的企业,和国内最大的第三方独立物业管理服务公司,有望在未来长达十余年的物业服务消费升级周期中,不断扩张,成为中国物业服务领域的长期慢牛。

Ø 1、物业服务:从粗放进入精细,集中度提高已开始

1)消费升级,物业服务从粗放进入精细

在1981年成立的深圳市物业管理公司是我国物业服务的起点,从此物业服务在全国迅速扩散,进入行业初期的混乱野蛮时代。进入21世纪后,2003年颁布的《物业管理条例》对市场进行了规范,但市场仍是粗放型增长,房产开发商对物业服务没有给予足够的重视,行业呈现出地方性小公司和房产开发商附属公司为主的特点,相应的物业服务比较单一而且无法做到标准化。

人口结构变化引发对物业服务需求的升级:

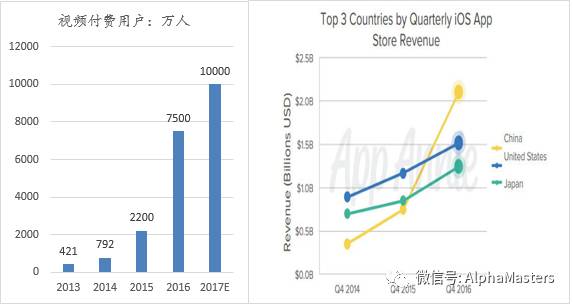

调查显示80后90后成为买房主力,汇丰银行的报告指出80后和90后拥有住房的比例已达七成。这些新中产阶级相比父辈更注重品质,对服务质量要求更高,支付能力也更强。2017年中国视频付费人数将达到1亿,中国区iOS的软件与服务收入已经超过美国成为全球第一大市场,这些都证明中国新一代人群消费水平正在快速升级,物业作为与人们生活息息相关的服务也必然迎来业主需求的升级。

房地产开发度过增长最快的阶段,物业服务提升成为重要开发配套手段。房屋竣工面积在最近几年的增速已经将下来,当前我国的城镇化率57.35%,人均居住面积达到32.9平米,而国际公认的合理居住面积40平米,我国房地产开发已经过了快速增长阶段,物业服务的提升将越来越被房地产开发公司重视,物业服务也将是更加重要的卖点。万科已经行动起来,在2014年开始向“城市配套服务商”转型,加强物业服务。而未来没有物业服务能力的开发商也将会越来越重视物业服务,绿城服务等知名品牌将成为这类开发商的首选。

2)服务精细趋势下,物业品牌化、连锁化,集中度提高是大势所趋

当前的行业竞争格局的以下特点也会促进集中度的提高。

Ø 行业依然分散。2015年有十万家物业服务公司,top210的管理面积占全国总物业面积的比例为28.4%,虽然高于2014年的19.5%,但行业仍然比较分散。

Ø 区域性小企业和房地产开发商的附属企业比较多,这类企业一般难以提供标准化的高端物业服务,也没有品牌优势,从百强物业服务企业和满意度以及服务质量的相关性来看,大品牌优势明显。

在物业服务不断精细化趋势下,我们认为:未来物业服务将呈现出品牌化、连锁化,全行业在未来十年集中度不断提升。

高品质物业服务通常由连锁化的大品牌提供,大企业相对小企业拥有规模、标准化服务和品牌吸引力上的优势。

专业网站房地产E网认为品牌是业主选择物业服务的首要因素,因为品牌代表企业提供的产品经受了时间的检验;第二因素是业绩,也即以往的服务是否让业主满意。中国指数研究院公布的数据显示物业服务top10中的7家排在业主满意度top10,典型企业如绿城服务、万科物业和保利物业等,皆为全国连锁的大企业,表明大品牌的服务质量更让客户满意。

Ø 2、量:在管面积未来增长大且确定

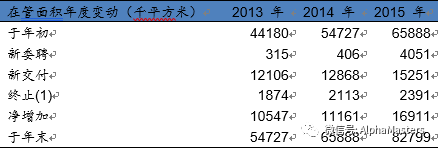

1)储备面积超过在管面积的一倍

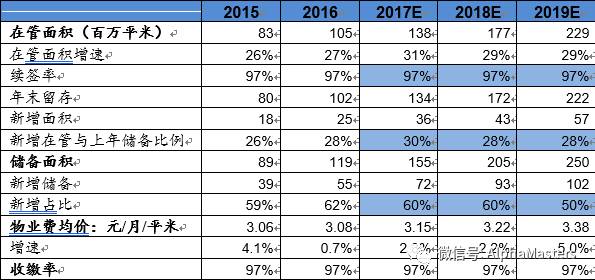

公司2016年底时的在管面积是1.05亿平方米,2016年底的储备面积达1.19亿平方米。储备项目是开发商正在开发或销售但尚未提供物业服务的园区,跟随开发商从拿地到交房的节奏,一般在三年左右可以逐渐提供物业服务。

往年储备面积在下一年转化为在管面积的比例约为28%,而公司在管面积的续签率基本稳定在97%以上,也即是公司在管面积每年的增量约是储备面积的28%。充足的储备面积是公司在管面积增长的有力保障。由于公司新中标的上海徐家汇核心住宅区、杭州G20峰会附近区域以及苏州工业园区的停车场项目都是成熟物业,因而无需等待可以立即提供服务,预计2017年的在管面积增速要略高于往年的28%。

2)未来在管面积增量,新交付占比大

在管面积的增量来自储备面积转化,绿城物业的储备项目通常来自开发商的新开发项目,基本都是新交付的园区,因此新交付的项目占据在管面积增量的极高比例。

由于公司获得项目的来源没有变,因此未来在管面积的增量仍是新交付为主。公司只有2016年取得一小部分存量项目,比如上海徐家汇附近的小区,但公司凭借高品质服务成功以超过3元/平米的价格中标,超过了公司2016年的均价。

Ø 3、价:好服务带来好价格

1)服务高品质带来绿城好品牌

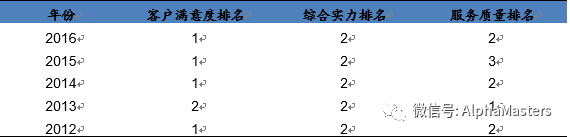

绿城服务从员工培训、标准化服务和质量监督三个方面保证事前、事中和事后的服务品质,从而造就了公司高端优质的品牌形象。根据中国指数研究院的数据,绿城服务的客户满意度常年名列前茅,2016年“绿城服务”的品牌价值达39亿元。

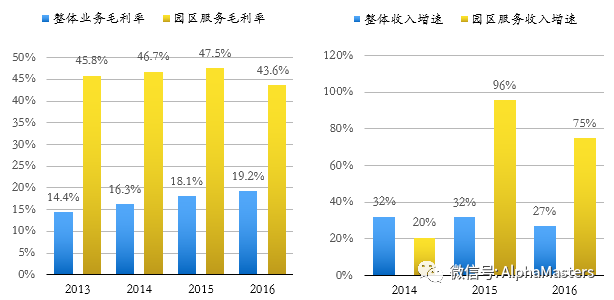

2)物业费与收缴率稳步提升

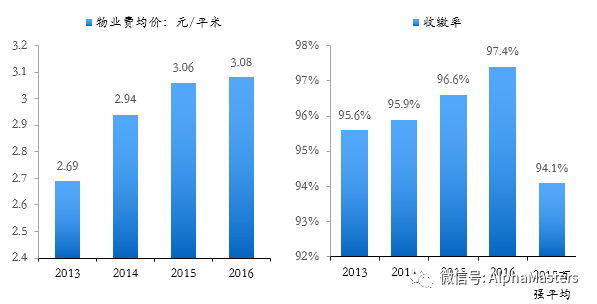

得益于绿城服务的好口碑和高品质,过去四年物业费处于稳步上涨的趋势,而且收缴率并没有受到提价的影响,也在稳步提升,而且比全国百强平均收缴率高出3.3%。

我们认为物业费在未来仍会继续提升,主要来自两个方面,一是在管项目的合同到期后提价,二是新交付的提价。

Ø 在管项目到期后提价的周期是约为三年左右,2014年均价提升幅度达93%,2017年在管园区有100多家到期,在接下来的一到两年会有更多的项目到期,公司可以凭借更好的服务来提价。以杭州翡翠园为例,公司已为该小区提供10年的物业服务,去年的合同到期后成功提价28%。

Ø 新交付占比大有助于提价。由于政府规定涨价需要社区居住业主人数和社区服务面积都过半同意,在一定程度上对在在管面积涨价带来一定阻力,但是新交付园区和开发商签约,价格往往高于现在价格,仍以杭州翡翠园为例,正在开盘的第四期物业价格达3.5元/平米,比第一期高出52%。

3)早教等增值服务是未来margin提高的重要来源

公司在2007年开始提供园区增值服务,主要向业主提供家居生活类的产品和服务以及园区空间服务。具体包括维修保养、家政、商品、教育、健康、房产经纪和园区广告等业务。2014年公司引入互联网+思维,开发幸福绿城APP,家庭注册比例达到95.3%,活跃用户占比68%,表明业主有很强的使用粘性。

公司未来三年会重点发展早教和四点半学校等教育业务。由于绿城物业服务的都是高端小区,因此业主对价格不敏感,更看重教学质量,杭州西溪诚园的早教采用澳大利亚蒙特梭利教学方案,价格是5800元/月,目前已经满额。今年计划建立30个早教点,由于早教和园区增值服务的毛利率明显高于公司整体毛利率,而且增值服务收入的增速在未来仍会大幅领先整体收入增速,将会是margin提高的重要来源。

Ø 4、盈利预测和估值

重要假设:物业服务收入增速30%,毛利率提高1%,园区服务收入增速在70%左右,由于早教处于投入期,毛利率下降至42%,2019年早教等教育类服务开始贡献利润。

预计2017、2018和2019年的净利润为4.6、6.7和105亿港币,增速为39%、46%和56%,EPS为0.17、0.24和038港币,对应当前股价的PE为21倍、14.5倍和9.3倍。

免责声明

本公众订阅号(微信号:AlphaMasters)为泾溪投资设立并管理的唯一订阅号。

在任何情况下,本订阅号所载内容不构成对任何人的投资建议,泾溪投资及团队成员也不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。

订阅者对本订阅号所载所有内容(包括文字、音频、视频等)进行复制、转载的,需注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。