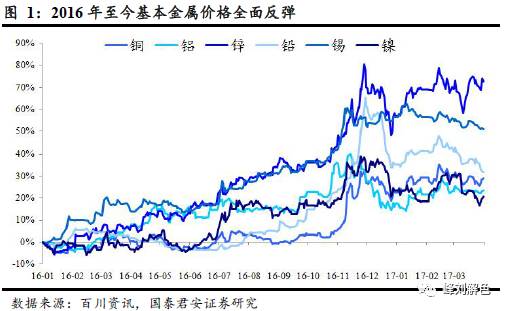

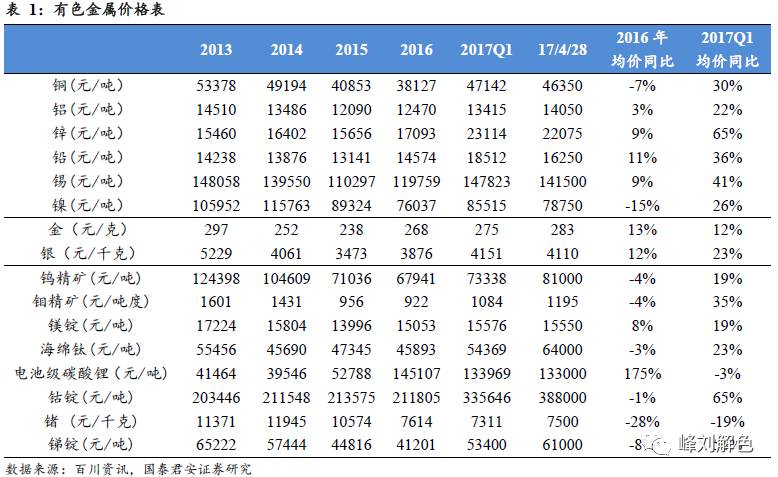

基本金属价格全面提升。基本金属价格自2011年达到阶段性高点之后,开始长达近5年的单边下跌,到2015年年底基本金属价格达到低点,各类金属价格基本都跌破其全球平均生产成本。2016年初至17年3月底,铜、铝、锌、铅、锡、镍价格分别上涨29%、23%、73%、32%、51%、21%。基本金属中,锌由于嘉能可减产以及世纪锌矿和爱尔兰矿山的关停,供需基本面出现了实质性的短缺,反弹幅度最大。

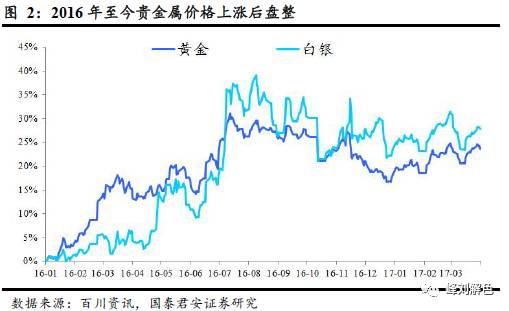

贵金属价格上涨后盘整。2016年前期美国加息不及预期以及出现英国脱欧“黑天鹅事件”,贵金属价格一路走高,之后随着16年12月和17年3月份加息落地,以及市场对于未来经济复苏预期提升,贵金属价格在上涨之后就一直处于盘整状态。2016年初至17年3月底,黄金、白银价格分别上涨24%、28%。

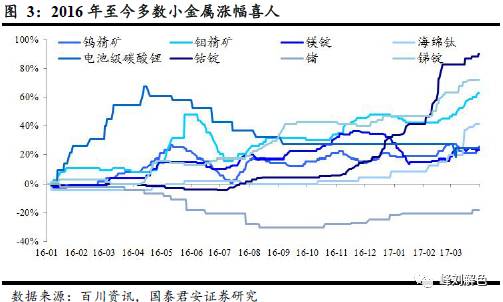

多数小金属涨幅喜人。新能源汽车对于锂盐需求的拉动,给锂盐带来了繁荣,电池级碳酸锂目前居13.5万/吨左右的价格,较2013-2015年平均4万/吨的水平,上涨约225%,锂行业盈利大幅改善。钴因新能源需求拉动、下游补库以及基金方囤货等原因,价格从2016年底的20万元/吨暴涨至目前的近40万元/吨。钨钼锑钛价格长期底部,行业自然出清以及环保整治收缩供给,价格都出现了不同程度的提升。镁因上游原材料价格提升以及铝价提升,价格上涨。锗行业供给依旧大于需求,2016年价格下滑明显,近期出现小幅反弹。

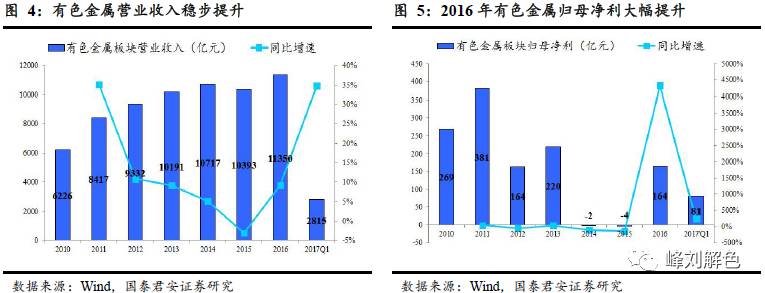

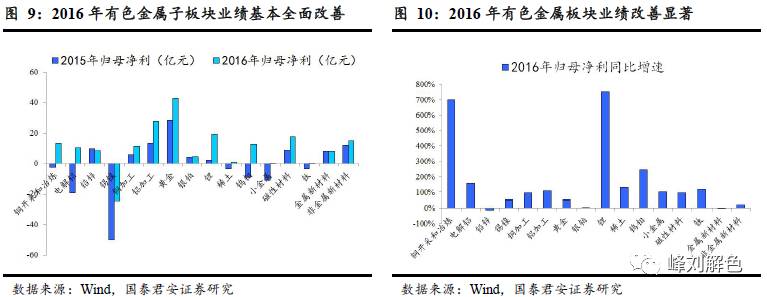

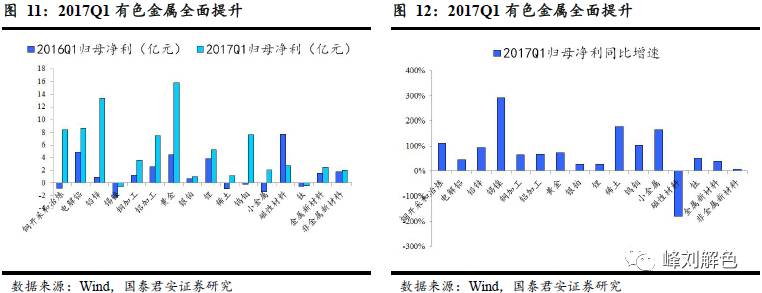

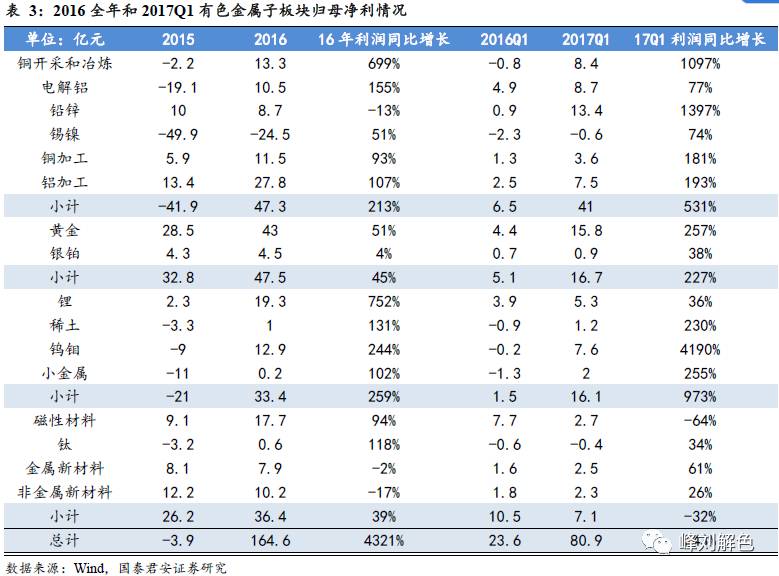

有色金属板块上市公司业绩大幅修复。2016年有色金属板块营业收入达11350亿元,同比增长9.2%,归母净利从2015年亏损4亿元,提升到2016年盈利164亿元,业绩大幅改善。2017年一季度营业收入达2815亿元,同比增长35%,归母净利达81亿元,同比增长244%。2015年基本金属和稀有金属出现大幅亏损拖累了整个有色金属板块的业绩,2016年和2017年一季度这两个板块业绩大幅反转,贵金属和新材料板块业绩稳步提升。

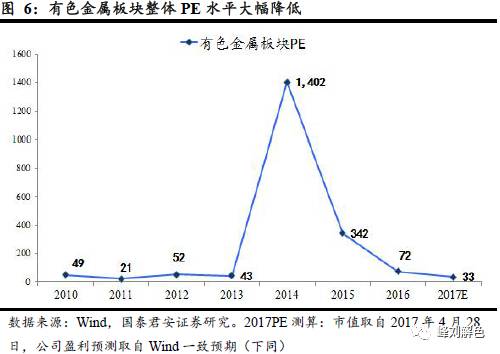

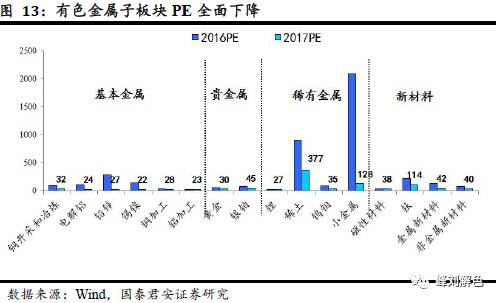

有色金属板块整体PE水平大幅降低。而2017Q1归母净利就基本达到了2016年全年的一半,我们认为,如果2017年金属价格能够维持高位,2017年全年有色板块盈利能力能继续大大增强。经我们测算,根据Wind一致性盈利预期,有色金属板块2017 PE将从2016的72X回归至33X,回溯2010年至今整个有色金属板块的PE水平,33X处于较低水平,仅比2011PE 21X 略高。

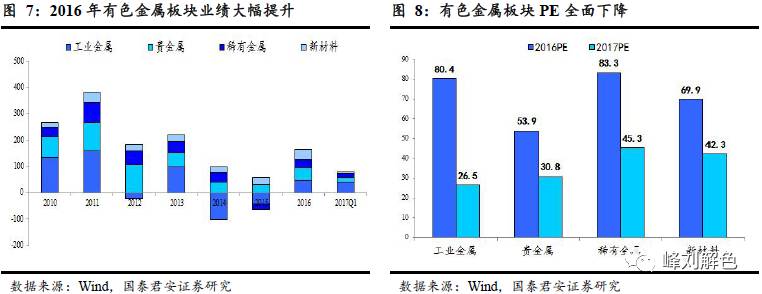

基本金属和稀有金属板块业绩大幅反转。基本金属价格全面提升,归母净利润从2015年亏损41.9亿元提升至2016年盈利47.3亿元,2017Q1归母净利同比提升532%至40.9亿元,基本金属2017年PE将降至26.5X(2016年PE 80.4X)。稀有金属由于锂板块的爆发式增长和钨钼板块的复苏,归母净利润从2015年亏损21亿元提升至2016年的33.4亿元,2017Q1归母净利润同比提升994%至16.1亿元。稀有金属2017年PE将降至45.3X(2016年PE 83.3X)

贵金属及新材料业绩稳步提升。贵金属价格总体上涨,2016年归母净利润达47.5亿元,同比增长45%,2017Q1归母净利润达16.8亿元,同比增长228%。贵金属2017年PE将降至30.8X(2016年PE 53.9X)。新材料板块2016年归母净利润达36.3亿元,同比增长39%,2017Q1归母净利润达7.1亿元,较2016Q1有所下滑,主要是其中的磁材公司宁波韵升在2016Q1确认了一笔8亿元左右的投资收益,若刨除这一项非经常性损益,总体来看,新材料板块2017Q1依旧稳定增长。此外,新材料2017年PE将降至42.3X(2016年PE 69.9X)。

基本金属和稀有金属改善最显著。2016年,基本金属和稀有金属板块业绩扭亏为盈,改善最明显。细分子行业中,铜开采和冶炼、电解铝、稀土、钨钼、小金属业绩扭亏为盈。铜加工和铝加工利润同比增加93%和107%,主要系铜铝价格上涨,行业景气度有所提升,此外存货流转也让公司享受了金属价格上涨的利润。此外,铅锌板块,2016年净利润仅8.7亿元,略有下降,主要系驰宏锌锗在2016年计提了16.7亿元的大额资产减值损失,若剔除该因素,总体铅锌板块利润依旧保持上涨态势。

贵金属和新材料稳步提升。银箔、磁材、金属新材料和非金属新材料利润基本保持稳定(磁材剔除宁波韵升2016Q1确认的投资收益8亿元)。

2017Q1盈利改善继续改善。2017Q1,多数有色金属价格同比提升显著,有色金属子板块全面提升(磁材剔除宁波韵升2016Q1确认的投资收益8亿元)。总体来看,锡镍、稀土和小金属板块业绩同比增速最大。2017Q1,子板块中归母净利同比增速均超过100%的有铜开采和冶炼(1097%)、铅锌(1397%)、铜加工(181%)、铝加工(193%)、黄金(257%)、稀土(230%)、钨钼(4190%)、小金属(255%)。总体来看,基本金属在2017Q1改善最明显。

多数子板块估值得到修复。我们发现有色金属所有子板块2017PE 较2016PE均有所下降,且多数子板块2017PE下降至30X左右的水平。基本金属除铜开采和冶炼,其他子板块电解铝、铅锌、锡镍、铜铝加工2017PE 都下降到30X以下的水平。黄金、银铂2017PE分别为30X和45X。稀有金属中,锂板块盈利提升显著,对应2017PE下降至27X。新材料板块中,磁材、金属新材料和非金属新材料 2017PE 分别下降至38X、42X、40X。

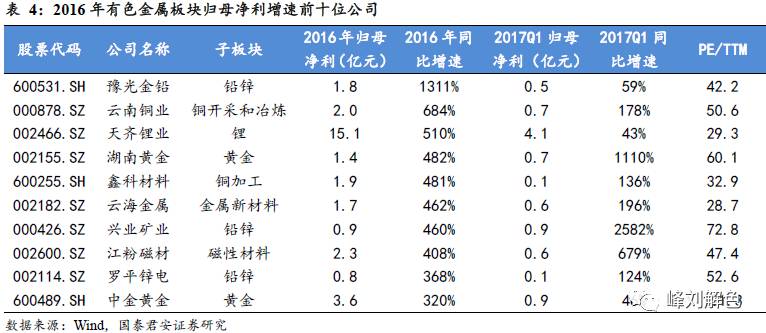

锌铅板块盈利提升最显著。有色金属板块中,从2016年归母净利同比增速的角度上来看,基本金属中的铅锌改善最明显,增速前十中有豫光金铅、兴业矿业、罗平锌电三家上市公司,主要系2016年铅锌均价上涨幅度要超过多数其他金属,铅锌盈利改善最多。

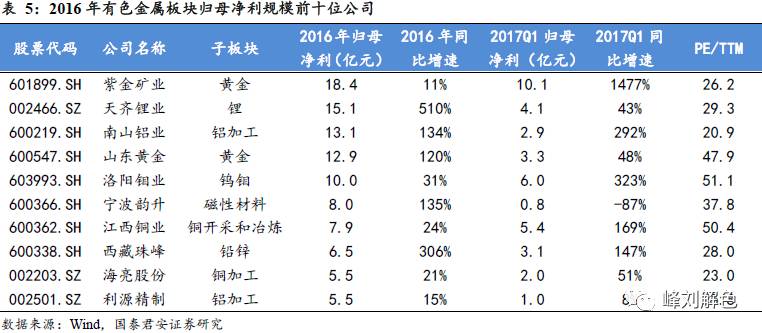

5家有色公司归母净利超10亿规模。从2016年归母净利润规模上来看,归母净利润超过10亿元的的有5家公司,分别是紫金矿业、天齐锂业、南山铝业、山东黄金和洛阳钼业。紫金矿业和山东黄金受益于黄金价格上涨,天齐锂业主要系锂盐量价齐升,南山铝业收购怡力电业完善了自 身铝电产业链,洛阳钼业完成收购英美资源的铌磷资产以及56%权益的Tenke矿山。

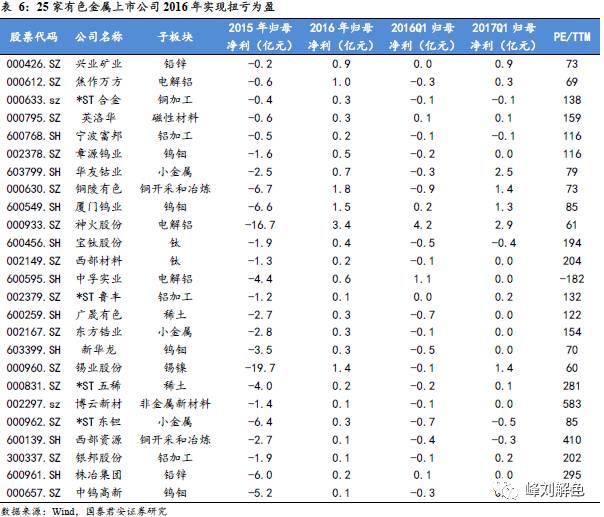

25家有色金属上市公司2016年实现扭亏为盈。多数有色金属价格提升,行业景气度上升,25家有色金属上市公司2016年实现扭亏为盈(占比我们此次统计的103家有色金属上市公司的24%),其中基本金属公司有12家,占比近半数。此外2016年只有7家有色上市公司出现亏损。

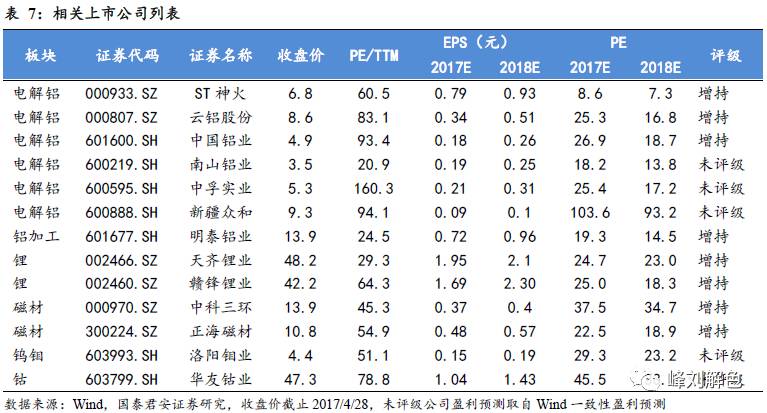

维持有色板块增持评级。(1)我们认为电解铝产能过剩加剧及环保压力日益凸显,电解铝供给侧改革势在必行,届时受环保整治影响小且产能合规的电解铝企业将受益。推荐标的:ST神火、云铝股份、中国铝业。受益标的:南山铝业、中孚实业、新疆众和。(2)铝加工板块近几年盈利增长稳定,目前PE处于较低水平,建议关注。推荐标的:明泰铝业(3)新能源汽车已经摆脱了依赖政府补贴而增长的困境,我们看好整个新能源板块的增长。推荐标的:天齐锂业、赣锋锂业、中科三环、正海磁材。受益标的:洛阳钼业、华友钴业。