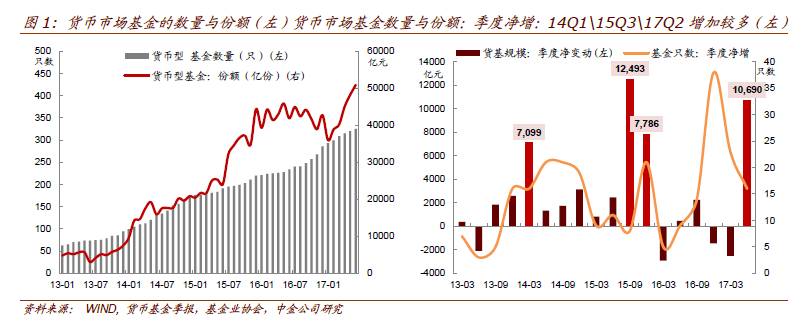

根据基金业协会披露的数据,二季度货币基金规模增加1.07万亿份至5.1万亿份,创历史货基单季规模净增第二,仅次于2015年股灾后3季度货基规模的增长。货基规模曾在去年四季度到今年年初,因为债市大幅调整导致短期利率的快速上行引发机构赎回,叠加春节等因素,出现阶段性的规模下降,规模从去年9月末的4.4万亿一度降至1月份的3.6万亿。此后,在绝对收益率较高、可T+0支取、银行自查等带动下,货基规模六月末升至5.1万亿份。

那么,二季度货币基金的净申购,更多来自于个人还是机构的申购力量呢?

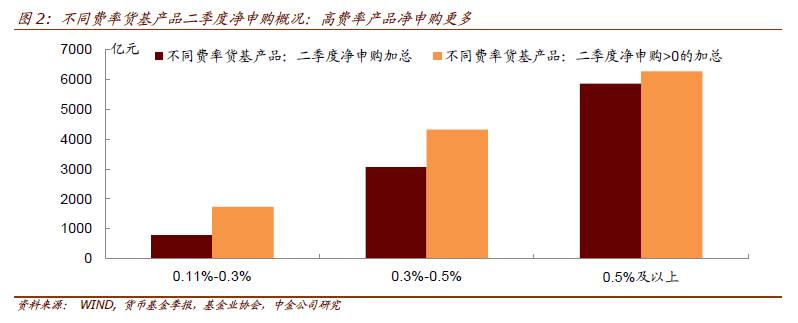

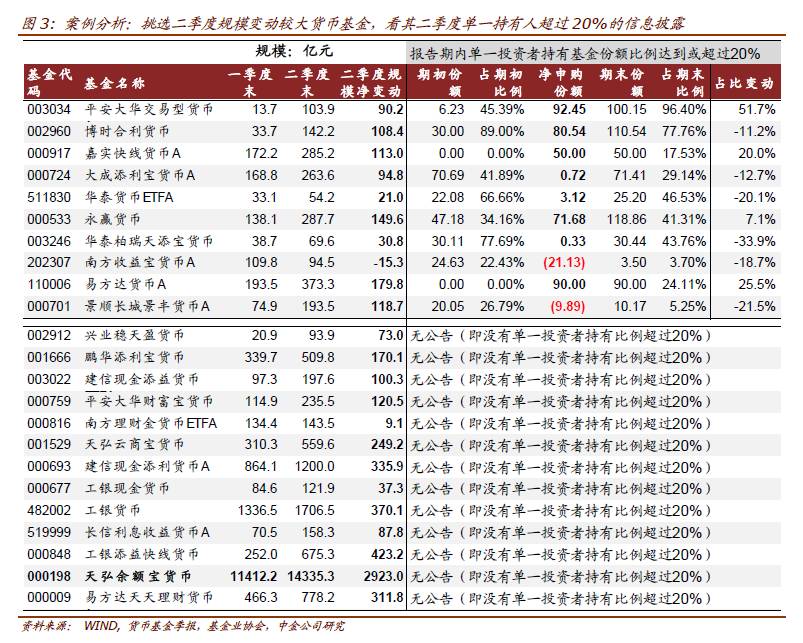

结构来看,二季度无论高费率产品还是低费率产品(主要差别在于销售服务费),规模上均得到了提升。但如果基于货基产品费率区分高低费率货基净申购详情,无论是统计总量,还是>0的净申购(剔除赎回样本),都是高费率的货基净申购更为显著(如图2),其中以余额宝、工银瑞信、易方达、汇添富、招商、建信等基金公司的货基规模增长较快,他们共同的特点是拥有较强的零售销售能力,银行系基金自然不用说,但余额宝、易方达、汇添富等基金公司货基规模的上升,除了基于自身良好的管理能力、业绩之外,更是依托支付宝、理财通等便利的互联网申赎平台,发展个人投资者;还有一些机构如博时、平安大华、南方基金等则基于机构的净申购。低费率的货基产品由于门槛相对高,且机构对高费率更为敏感,因而低费率的净申购更多来自于机构。我们挑选二季度规模变动较大货币基金,看其二季度单一持有人超过20%的信息披露,也可以窥见机构明显增持的身影(如图3,更全面的分析可等基金半年报)。可见,机构在二季度净申购也不少,但在互联网平台加大推销力度、货基绝对收益率回升、流动性及支付功能变佳的背景下,个人和机构均贡献了货基规模的快速增长。

回顾货币基金发展史,可以发现其突破性增长有一定的市场环境相配合:如果说短端利率高企对货基的发展为天时,那么T+0、互联网平台等基础设施的完备则为地利,股债等资产表现一般、机构和个人对货基的配置需求上行便为人和。正如13年年末-14年年初(余额宝推出,依托于互联网平台让更多个人投资者可参与,更多货基做到T+0);15年股灾之后(股灾也伴随短期流动性影响、汇改下债市的调整,因而其他大类资产表现均一般,很多机构资金撤回转向货币基金)、17年二季度(年初以来,其他大类资产表现一般,但金融去杠杆和银行自查下,短端利率上行、CD发行利率在六月上旬创新高,二季度货币收益率明显上行近40p,也带动货币基金规模进一步增长)。

二、二季度收益率上行40bp;偏离度下降,行业风险进一步释放

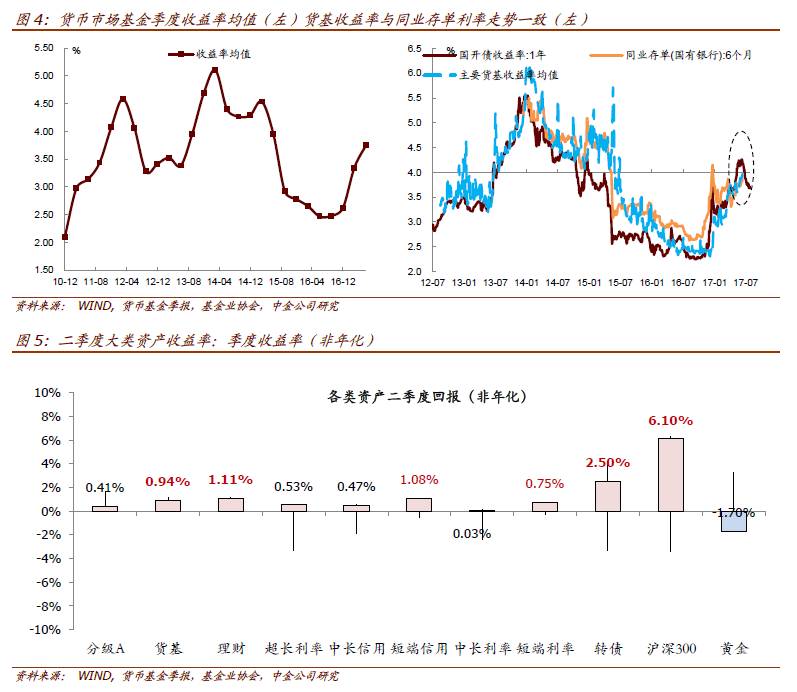

以主要货基拟合的货币基金日度收益率走势,整体跟同业存单收益率走势更为一致,二季度收益率进一步上行(图表4)。进入17年,在16年央行收短放长和11月的债市大幅调整之后,短端利率快速上行。尤其是17年2、3月同业存单发行量与净增量不断创新高,随后4月银监会出台系列监管文件要求银行自查,4、5月债市调整、投资者需求明显收缩,叠加2、3月发行的到期滚动压力,导致同业存单发行利率在5月节节攀升,6月7日创新高。相应的,货币基金收益率也在抬升短端利率去杠杆背景下,收益率进一步上行,从一季度的3.35%上行40bp至3.75%。考虑资产端配置的调整与收益率的释放,二、三季度或是货基年内收益率的高点。

二季度大类资产表现来看(如图5),货币基金的表现仅次于权益类资产、理财、短端信用,考虑其流动性、安全性,无论对于机构还是个人,都是不错的配置资产。尤其是二季度银监会要求银行自查,对银行委外等资金有负面影响,而相比于委外、同业理财等投资模式,货基作为流动性好、收益率相对稳定、更加透明的一类资产,监管层面的态度相对温和;且对银行而言,货币基金免税、风险资本占用较低的优势,深受机构青睐。

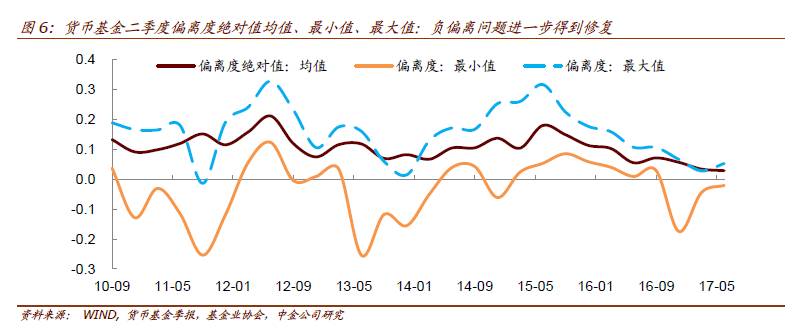

偏离度方面,二季度货币基金较去年四季度明显下降(如图6),行业风险基本释放完毕:一方面,与目前货基对负偏离事件更为谨慎、避免对规模的极端冲刺有关,从后文分析的货基资产配置也可以看出,同业存单等净值型资产的占比进一步下降,而货币资金(同业存款等成本摊余)的占比进一步回升;另一方面,16年四季度,货币基金在流动性收紧、短端利率快速上行背景下,遭受较大的赎回压力与负偏离冲击(尤其是机构投资者占比较高的基金),但考虑一般资产期限在60-70天,到二季度末,前期配置低收益的资产基本到期,年初至今新增配置的资产均为高收益资产,且6月中下旬至今短端收益率修复之后,对应行业负偏离压力缓解。

整体来看,在目前利率走廊管理下,短端收益率整体趋稳或未来还有小幅下行空间,行业风险基本释放完毕;不过,往后需要关注,银监会自查落定之后,机构尤其是商业银行申赎货币基金的动向。在机构占比明显提升、而个人申购货基更加往余额宝等其他互联网平台接入的货基聚集背景下,意味着机构资金在行业中其他货基的占比是提升的(个人资金在货基行业分布不均),若市场变动较大时机构集中赎回,则会蕴含一定的流动性风险。

三、杠杆低位小幅回升,资产平均期限亦小幅回升,但整体仍位于低位

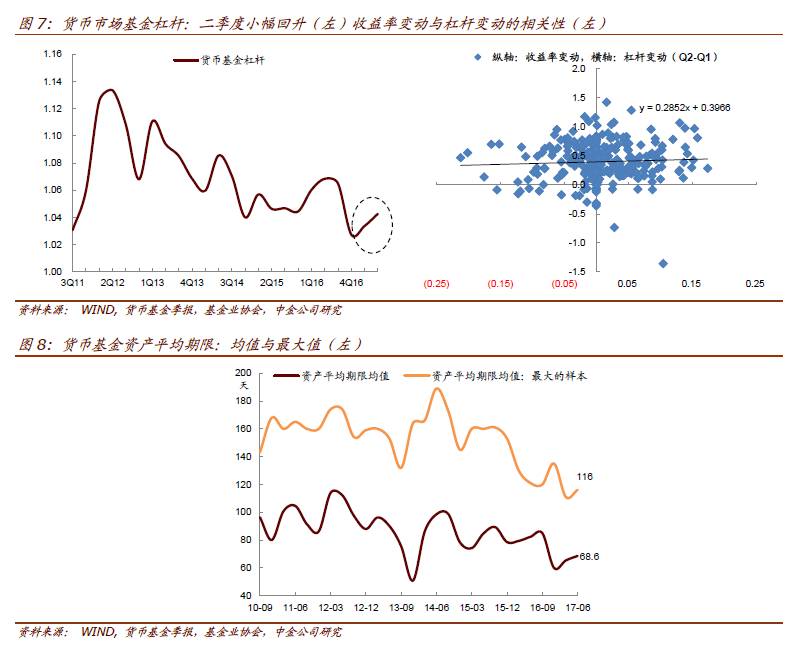

杠杆方面,二季度货基杠杆小幅回升(如图7)。全部样本下货基杠杆从一季度末的1.034增至1.043,主要是去年四季度负偏离赎回风暴中货基杠杆显著下行,目前从低位小幅反弹,但杠杆在历史上仍位于低位,仅次于2011年(当时货币政策偏紧、高通胀、债市熊);低杠杆符合金融去杠杆的监管导向。不过,行业杠杆变动有所分化,考虑余额宝基本没有杠杆(二季度小幅下降),且占据了行业27%的份额,所以剔除大样本后行业杠杆上升的幅度高于行业总杠杆上行的水平,意味着其他中小基金行业杠杆抬升略高一点,但也仍较为有限。

纯从二季度杠杆率变动与收益率变动的数据相关性来看,常数项较大,表明二季度收益率的提升主要是得益于短端收益率的抬升,在行业较为普遍;但二者相关性录得正系数,表明杠杆的抬升有助于货基在二季度收益率的进一步提升,虽然二季度并不显著,但我们预计杠杆提升对收益率抬升的影响在三季度更为显著。

不过,进一步看全部货基的资产平均期限(算术平均),二季度小幅上行3.3天至68.6天,属于历史上相对较低的区间;最大值的为116天,较2016年前三季度明显下降(如图8)。

四、资产配置:增配货币资金与国债,部分货基同业存单占比过高

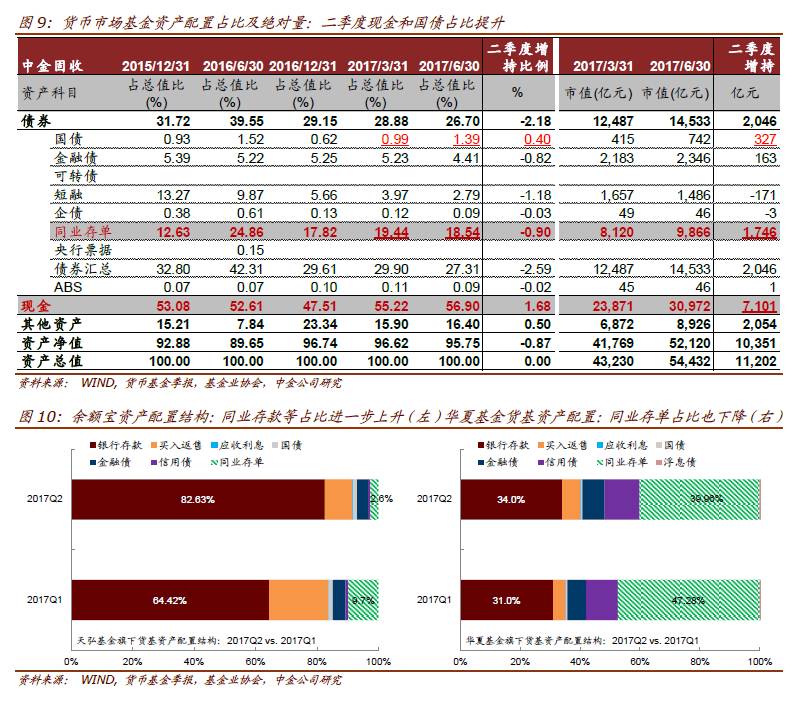

资产配置方面(如图9),货基二季度增持国债、金融债、货币资金(分别增持335亿、177亿、7192亿);减持短融、企业债(与二季度信用债发行较少净减少有关)。从持有占比维度,增加的只有货币资金(同业存款)、国债;而持有同业存单绝对量虽上行,但同业存单的占比进一步下降(从19.12%降至18.40%,最高一度曾达24.9%);表明在经历去年收益率快速上行、净值型资产比重较大导致负偏离和赎回压力下,摊余成本法的货基持有偏好重新转向同业存款而非同业存单。而在流动性资产占比要求增强背景下,增加对国债等优质流动性资产的配置。

进一步细看同业存单持有详情,大的货币基金很多都降低了同业存单的持有比重,但仍有较多基金同业存单在净值/资产占比超过40%。以余额宝为例,二季度末,同业存单在其资产净值占比从一季度的12.9%降至8.86%(如图10);华夏基金旗下货基的资产配置中,同业存单的占比也进一步下降。但部分中小货币基金同业存单占比仍超过40%,个别货币基金持有的同业存单占净值比例超过100%(在总资产的占比也高达87%)。据我们统计有78只货基存单占比超过40%(共311只),意味着如果货基新规征求意见稿执行,若严格执行信用类+同业存单在资产净值占比这一条,则较多基金面临资产配置结构调整压力。若新规执行,提高流动性要求、持有比重控制,或对国债、政金债等高流动性资产形成利好。不过,考虑银行在负债端本身也有同业存单替代同业存款的倾向(存单相比存款,融资效率更高、更规范),具体征求意见稿中的规定的比例或有望小幅放松。不过在机构占比更大,或者说更多机构将货币基金作为流动性管理利器的背景下,未来针对机构持有较多的货币基金,其流动性管理的要求与规定肯定是朝着更为严格的方向发展。

在二季度货币基金再度快速发展之后,尤其是余额宝规模一举突破1.4万亿,相当于一个中型银行的存款规模,利率市场化下货币基金的兴起力量不可小觑。我们在开篇分析了二季度货基规模增长,贡献来自于个人和机构;因为,对于个人而言,货币基金流动性好、安全性好、收益性好,深受喜爱;对于机构,货币基金作为流动性管理工具,收益率具备一定吸引力的同时还可随时赎回的便利也非常重要;且对于银行,货币基金具有免税、风险资本占用少的优势。可见,支撑货币基金规模在二季度快速发展的主要因素:高流动性前提下,收益率稳定且具有较强的相对吸引力(如图5)。往后看,我们认为值得思考、需要关注的如下:

(1) 公募基金流动性管理新规(意见征求稿)中对于货币基金流动性管理规定最终如何落实。

正如前文分析,从目前的行业的平均资产期限、偏离度、收益率走势来看,今年以来,货币基金的行业风险不断下降,目前货币政策、短端收益率水平下,负偏离风险基本出清;但虽然行业规模越来越大、机构投资者比重也较大,行业的潜在流动性风险其实在增加。根据证监会在今年3月下发的《公开募集开放式证券投资基金流动性风险管理规定(意见征求稿)》中第八章关于“货币市场基金特别规定”(部分例举如下),如果严格执行,意味着未来货币基金的收益率及发展会分化。新规下,机构持有人占比较高的货基由于需要保持更高的流动性、更短的平均剩余期限,而在资产配置、收益率上会与个人投资者占比较高的货基分层。尽管,从目前的征求意见稿来看,有的条例规定较为严格,最终在具体执行时要求会小幅下降,但监管对货币基金在流动性管理趋严的方向是肯定的。

《公开募集开放式证券投资基金流动性风险管理规定》中第八章关于“货币市场基金特别规定”,其中对货基发展影响较大的条例:①单一投资者持有比例超过基金份额50%,需采用公允价值估值,不得采摊余成本法,且要求80%投向高流动性资产(利率债等);②货币基金规模与风险准备金挂钩,限制随意新发货币基金以及单只货币基金规模过大的现象;③对机构持有份额较大的货基投资组合平均剩余期限、平均剩余存续期有严格要求;④主动投资流动性受限资产的市值不得超过基金净值的5%;⑤采用摊余成本法核算的货基信用债比例投资者严格限制(信用类债券、ABS、同业存单等合计不超过净值的40%); 等等。

(2) 货币基金在利率市场化环境下对商业银行的冲击。

而无论是个人还是机构的资金,购买余额宝等货币基金之后,货币基金再通过同业存款的形式存回商业银行,其资金成本发生了较大的变化,从活期的0.35%或定期的1.5%变成4%甚至更高的同业存款或同业存单等。与此同时,货币基金对存款的分流也较为显著。尤其是今年以来,商业银行资产负债表的扩张深受负债端增长乏力的制约,个别银行的定期存款流出较为显著、活期存款增速也显著放缓,导致其不得已而“缩表”;六月末,商业银行抢夺存款的压力也较大。与此同时,以同业负债和应付债券为代表的资金成本的上行,带动负债端成本的抬升,对商业银行净息差也带来明显的压力,一季度上市银行净息差因资金成本的抬升而明显压缩。

整体来看,需关注货币政策对短端利率的影响,进而影响货币基金收益率及相对吸引力;同时,需关注监管对货币基金流动性管理趋严后,对其发展的影响。展望未来,我们认为值得关注如下几点:

(1)现阶段,短端利率即便修复,但去杠杆背景下,或仍偏高,使得货币基金流动性与收益性兼具的优势仍将延续。且未来商业银行严监管下,追逐稳定的负债需求仍较大,使得利率市场化仍有望进一步深化,带动货基的进一步发展;但机构的配置力量增速或阶段性放缓,增速或有所放缓。

(2)在美国,货币基金的支付功能较强,尤其是企业与企业之间,因此货币基金在美国也计入M2,而目前我国只有货基投资同业存单、同业存款的部分计入M2。当然,在支付宝、理财通、基金公司自身app等互联网平台的兴起下,各类货币基金依托于平台,我国货币基金的申赎便利性、支付功能也在不断完善,未来在资产管理行业、企业流动性管理维度上,货基仍大有可为。那么,伴随行业的继续发展以及支付功能的完善,未来M2的统计口径也有望进一步修改与完善,解决目前M2统计口径不完整、M2与存款性资产负债表总负债缺口越来越大的问题。

(3)从流动性管理与资产配置的角度,目前我国货币基金主要以配置同业存单、同业存款为主,对规模和收益率的追逐下,高流动性资产的配置占比整体偏低。但随着行业规模的不断扩大、机构投资者的增加,参考2016年11月市场大幅调整时,货币基金很容易成为行业流动性挤兑的窗口,2007年美国次贷危机也是很好的案例。这种背景下,未来监管或要求货币基金提高高流动性资产的比例(正如本次意见征求稿所规定)。那么,未来从短期限的高流动性资产供给的角度,如短期限的国债、政金债等,可适当根据市场届时需求加大供给。

(4)从货币市场的角度,目前公开市场操作通过降准、正逆回购、SLO、SLF、TLF、MLF等工具,已建立了完备的央行-商业银行流动性投放与回笼体系(尤其是大中型银行),但整个金融市场金字塔式构造下,位于底层的非银机构面临较大的不确定性,通常是“受害者”。考虑货币市场基金目前在货币市场也扮演了非常重要的角色,且机构投资者占比相对较高,对系统的流动性稳定也有较大的影响,因而可以适时考虑建立央行-非银做市商/货币市场基金的流动性投放与回笼机制,在必要的关键时刻,发挥稳定市场的作用。