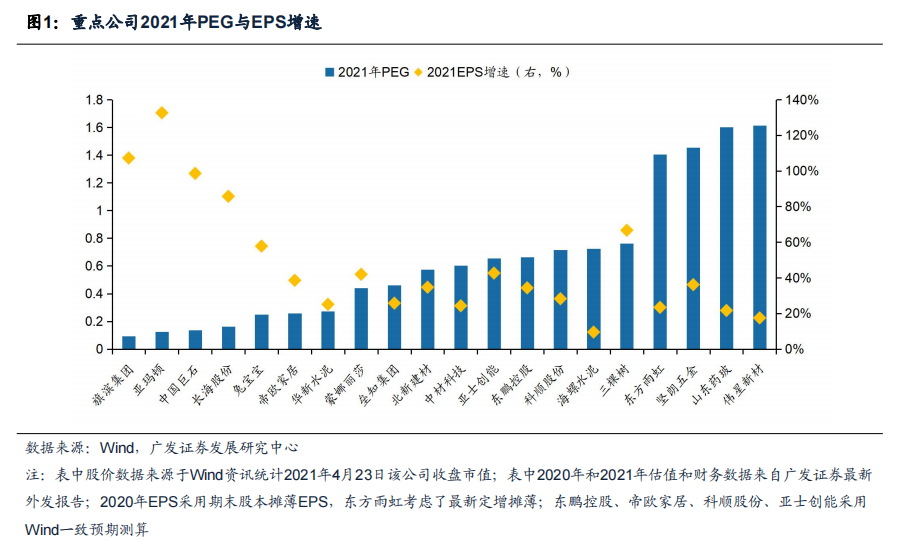

一、核心观点:看好业绩增速快的核心资产和低PEG小而美

在流动性边际收紧的背景下,业绩因子将是今年最重要影响变量。我们根据行业四大板块(消费建材、玻璃、玻纤、水泥)景气情况和行业重点公司业绩/PEG情况进行了梳理:(1)消费建材,地产后周期(装饰装修)今年景气度将具备持续超预期可能,自下而上继续看好四大“核心资产”(北新建材、东方雨虹、坚朗五金),自上而下继续看好地产后周期的兔宝宝、蒙娜丽莎、北新建材、伟星新材;(2)平板玻璃,平板玻璃行业进入持续高景气新阶段,继续看好拐点期的旗滨集团;(3)玻纤,新增供给有限叠加下游需求持续复苏带来行业高景气可持续,继续看好新一轮快速成长期的长海股份,中国巨石已具备良好性价比;(4)水泥,价格稳定性强,华新水泥内生增长值得期待。

消费建材:地产后周期(装饰装修)今年景气度将具备持续超预期可能

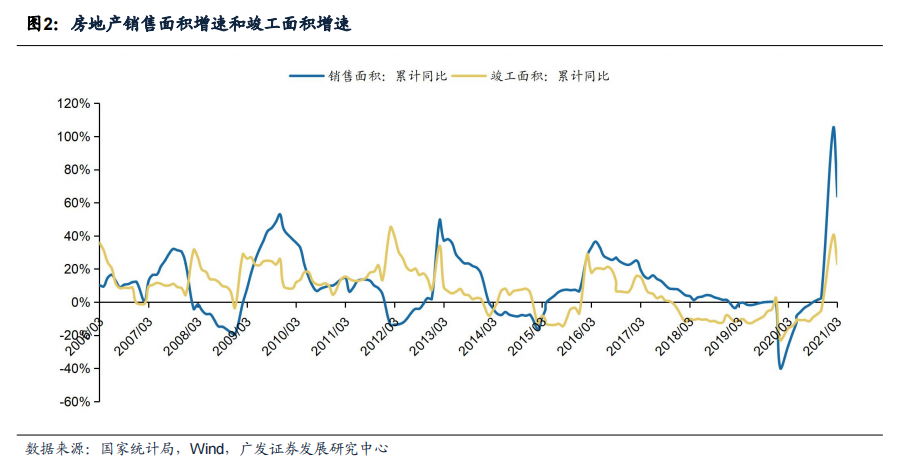

站在2021年自上而下角度来看,我们认为地产后周期(家装建材)今年景气度将具备超预期可能。

一是需求超预期;一来2020年疫情防控对装饰装修影响很大,导致刚需延迟释放到今年,二来2020年地产销售超预期和地产竣工受疫情影响低预期,使得销售和竣工缺口(已销售未交付)更大,竣工的赶工刚性需求更加确定释放,三来两会对今年“旧改”提出较高增长目标(新开工5.3万个,去年3.9万个),将带动相应消费建材存量需求上升。

二是供给超预期改善;对于装修类消费建材而言,小企业众多,2020年疫情带来很多小企业出局,行业集中度提升,所以我们看到细分龙头相对2019年一季度也明显出现超越行业需求的高增长,行业集中度提升逻辑在“疫情危机”后进一步演绎。

东方雨虹21Q1业绩同比+126%,科顺股份21Q1业绩同比+463%,兔宝宝21Q1业绩同比+460%,增长明显超预期,侧面验证目前地产后周期需求的高景气度。

自下而上来看,我们看好具备综合竞争力的综合性建材龙头——北新建材、东方雨虹、坚朗五金。

自上而下来看,我们继续看好地产后周期(装饰装修)品种——兔宝宝、蒙娜丽莎、北新建材、伟星新材。

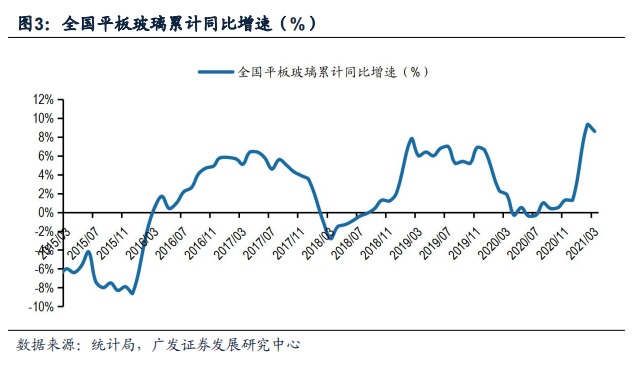

平板玻璃:平板玻璃行业进入持续高景气新阶段,继续看好拐点期的旗滨集团

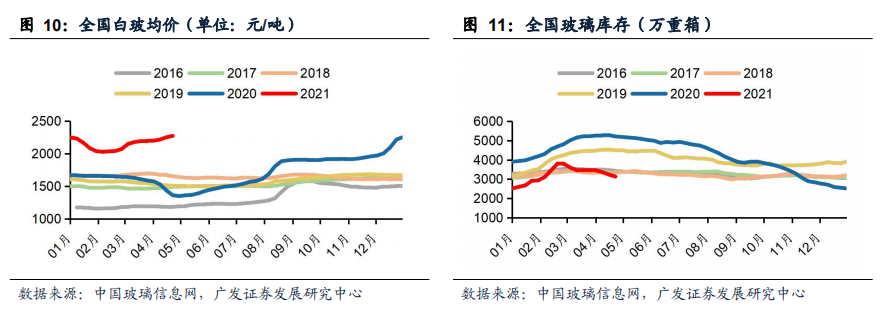

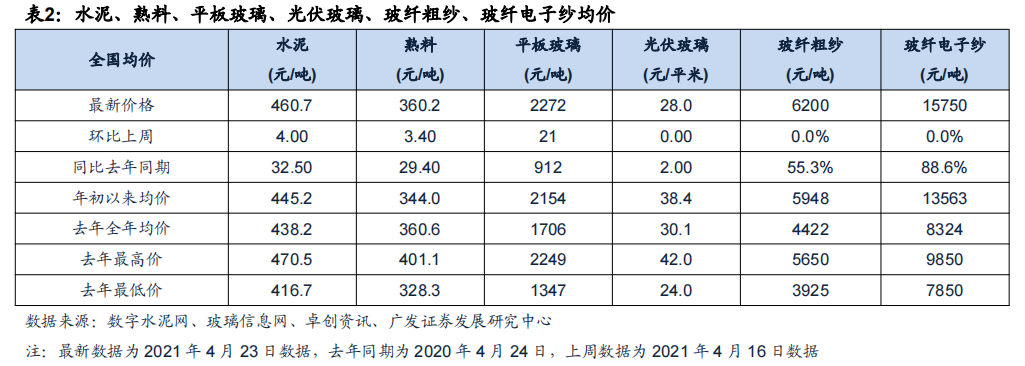

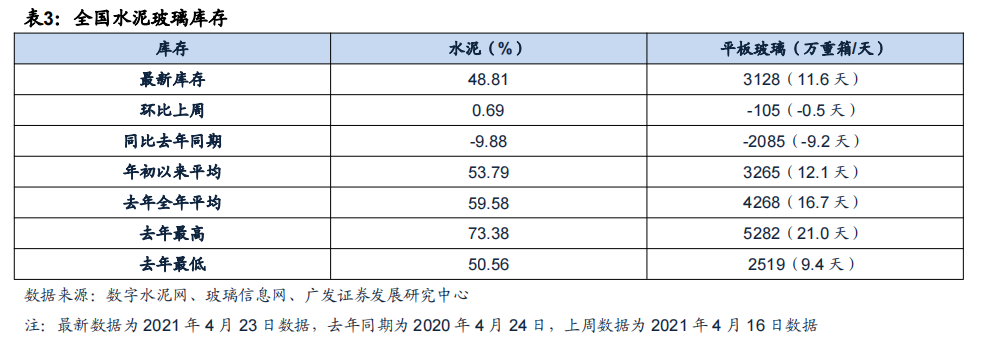

平板玻璃行业一季度基本面强劲。2021年一季度,全国平板玻璃累计产量24,772万重箱,同比+8.6%,相比2019年同期增长11.6%;截止2021年4月23日,全国平板玻璃价格2272元/吨,同比+67%,年初至今均价同比+35%;全国平板玻璃库存3128万重箱,同比减少2085万重箱。

旗滨集团21Q1预计实现归母净利润8.53~9.06亿元,同比+431%~464%,相比2019年增长306%~331%,公司业绩高增长主要来自玻璃原片量价齐升,公司21Q1玻璃原片价格同比+28%,销量同比+79%。行业层面来看,公司量价齐升驱动力是“需求旺盛、供给遏制”带来的行业基本面强劲,需求端地产竣工和汽车行业保持复苏,供给端年初至今剔除僵尸产能后的总产能零增长;浮法原片由于严格的产能置换政策,导致行业新增供给很少(类似过去几年水泥),叠加行业处于大冷修期带来供给减少(持续到2023年;冷修要停产几个月),玻璃价格将持续处于高景气态势。我们继续看好拐点期的旗滨集团。

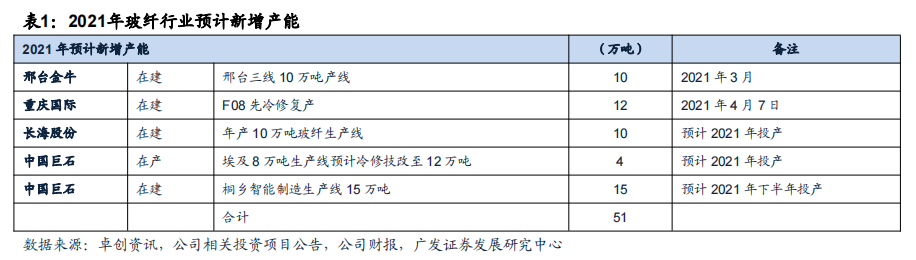

玻纤:新增供给有限叠加下游需求持续复苏带来行业高景气可持续

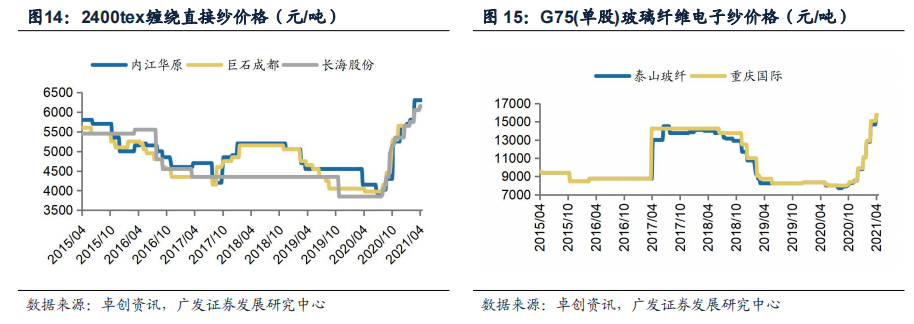

玻纤公司一季度业绩及预告验证行业高景气,21年行业高景气可持续。中国巨石21Q1业绩预增200%~250%,长海股份21Q1业绩预增60%~103%,山东玻纤21Q1业绩预增305%~396%,中材科技21Q1业绩同比+140%。年初至今2400tex缠绕直接纱均价同比+45%,G75(单股)玻纤电子纱均价同比+62%。展望2021全年,上半年玻纤纱将继续保持供不应求的态势,下半年新产能释放供需关系将走向平稳(稳价稳量)。中线来看,玻纤纱需求仍将保持持续增长态势;供给端行业高资金和技术(know how)门槛,行业集中度走向提升,大企业的扩张放缓和行业新的冷修期慢慢到来,对未来新增供给不必过分担忧。

我们继续看好处于新一轮快速成长期的长海股份;中国巨石目前已经具备良好性价比。

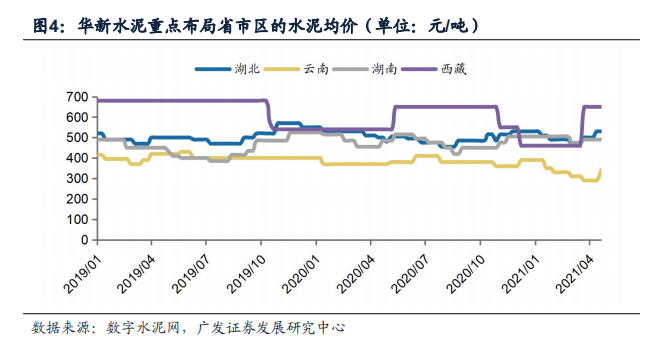

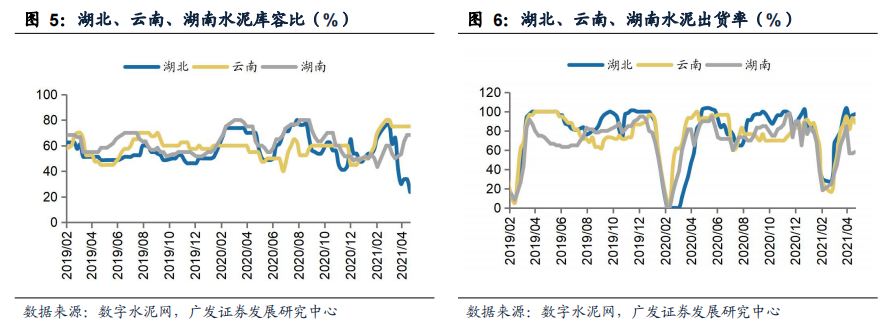

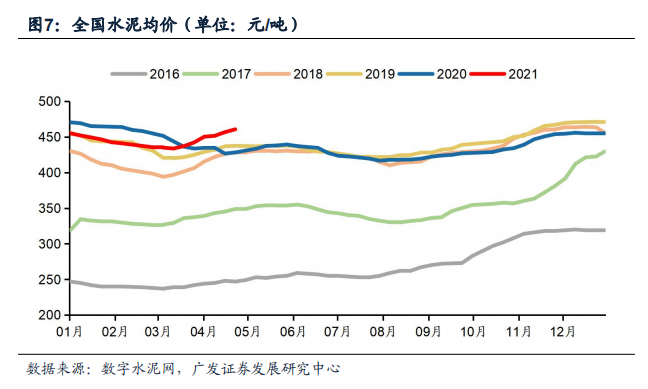

水泥的供给端高稳定性决定水泥价格将继续保持高位震荡态势。年初至今全国水泥均价445元/吨,同比基本持平,3月以来全国水泥价格开始上行,3月5日至今全国水泥价格上涨26元/吨,华新水泥重点布局省市区湖北、云南、西藏水泥价格区间分别上涨60、30、190元/吨。

我们认为华新水泥2021年增长有弹性,中线成长有亮点,是增长动能最强的水泥企业:展望2021年,一来公司去年受疫情和洪涝灾害影响最大,低基数带来量价增长弹性大;二来公司大本营湖北市场预计将保持高景气态势,云南和西藏市场受供给冲击也基本到底部,云南今年将开始实现错峰,公司去年投产的坦桑尼亚和乌兹别克斯坦项目将在今年贡献全年产量,黄石“万吨线”也在去年底点火投产,给今年带来增量;中期来看,公司“水泥+”业务快速推进带来新的增长动能,公司同时提出2020-2025 年“里程碑”发展战略规划,计划2025年公司业绩较2019年实现翻倍,并配合推出了2020-2022年核心员工持股计划,未来公司发展动力充足。

二、2021年4月第四周:水泥、平板玻璃价格环比上涨,光伏玻璃、玻纤价格环比持平

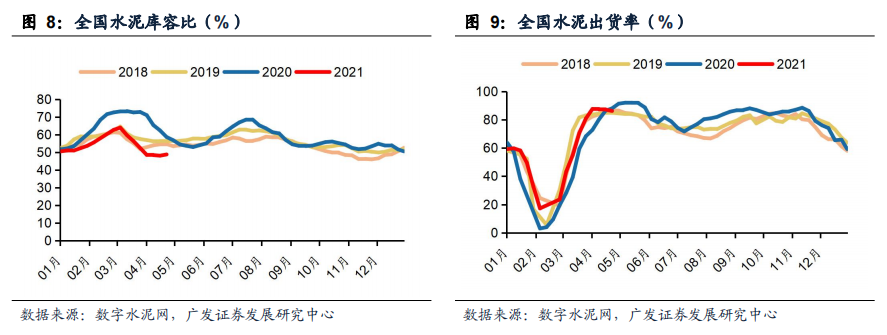

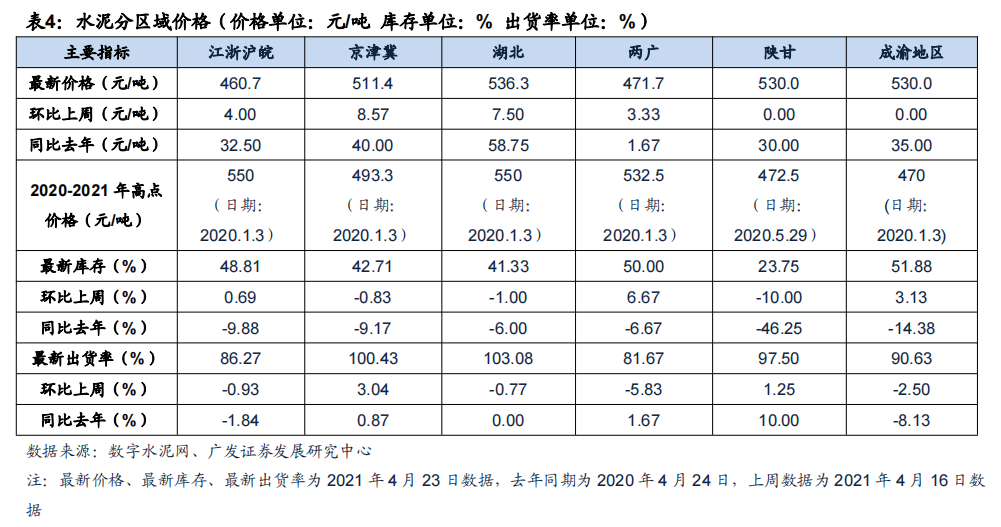

(1)水泥:据数字水泥网,截至2021年4月23日,全国水泥均价461元/吨,环比上周上涨4元/吨,同比去年上涨32.5元/吨;水泥库容比48.81%,环比上周上涨0.69pct,同比去年下降9.88pct;水泥出货率86.27%,环比下降0.93pct,同比下降1.84pct。本周价格上涨地区为安徽、浙江、福建、河南和云南,幅度20-50元/吨。四月下旬,国内水泥市场延续供需两旺态势,大部分地区下游需求保持稳定,由于原燃材料价格上涨,水泥企业生产成本增加,促使水泥价格继续攀升,特别是原价格偏低的区域,如河南、云南等地均出现大幅上涨行情。维持前期判断,上半年水泥价格上行趋势将会持续到五月上旬。

(2)平板玻璃:据玻璃信息网,截至2021年4月23日,全国建筑用白玻平均价格2272元,环比上周上涨21元,同比去年上涨912元;玻璃产能利用率为84.47%,环比上周上涨0.51pct,同比去年上涨4.13pct;在产玻璃产能98442万重箱,环比上周增加600万重箱,同比去年增加7050万重箱;行业库存3128万重箱,环比上周减少105万重箱,同比去年减少2085万重箱;库存天数11.60天,环比上周减少0.46天,同比减少9.22天。从区域看,市场呈现北强南稳的格局,市场价格有所上涨。近期部分地区产能有所增加,造成本地及周边地区市场信心略有一定的调整和变化。同时后期华南和华东等地区产能还有继续增加的迹象,而北方地区产能近期增减变化并不明显。同时后期部分地区雨季也将影响市场需求的进度和变化。目前看下游加工企业订单基本稳定,短期看对玻璃的消费依旧能够保持在稳定的水平,对现货价格构成较好的支撑作用。

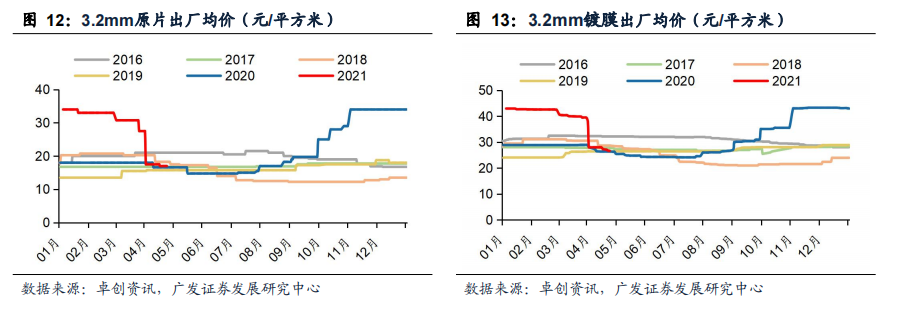

(3)光伏玻璃:据卓创资讯,截至2021年4月23日,全国光伏玻璃在产生产线共计195条,日熔量33890吨,同比增长35%,4月18日湖北远舟光伏玻璃科技有限公司一窑一线160t/d产线点火,目前处于烤窑阶段;受近期利润空间压缩明显影响,部分在建产线进度放缓,个别产线或有延期点火可能。价格方面,2.0mm镀膜主流大单价格21元/平方米左右,环比持平;3.2mm原片主流订单价格16-17元/平方米,环比持平,同比下滑2.94%;3.2mm镀膜主流大单价格26元/平方米,环比、同比均持平。本周国内光伏玻璃市场整体活跃度一般,场内观望情绪较浓。近期组件价格小幅提升,但不足以支撑开工率明显上调,整体来看,需求端仍显一般,叠加玻璃厂家库存因素,短期市场暂未见回暖迹象。

(4)玻纤:据卓创资讯,截至2021年4月23日,2400tex缠绕直接纱价格环比持平,同比去年上涨55.32%;2400texSMC合股纱价格环比持平,同比去年上涨24.89%;2400tex喷射合股纱价格环比持平,同比去年上涨14.68%;2000tex工程塑料合股纱价格环比持平,同比去年上涨29.34%;G75电子纱价格环比持平,同比上涨88.62%。

三、2021年4月第四周成本:布油、天然气、PP树脂环比下跌,煤炭、国废、PVC树脂环比上涨

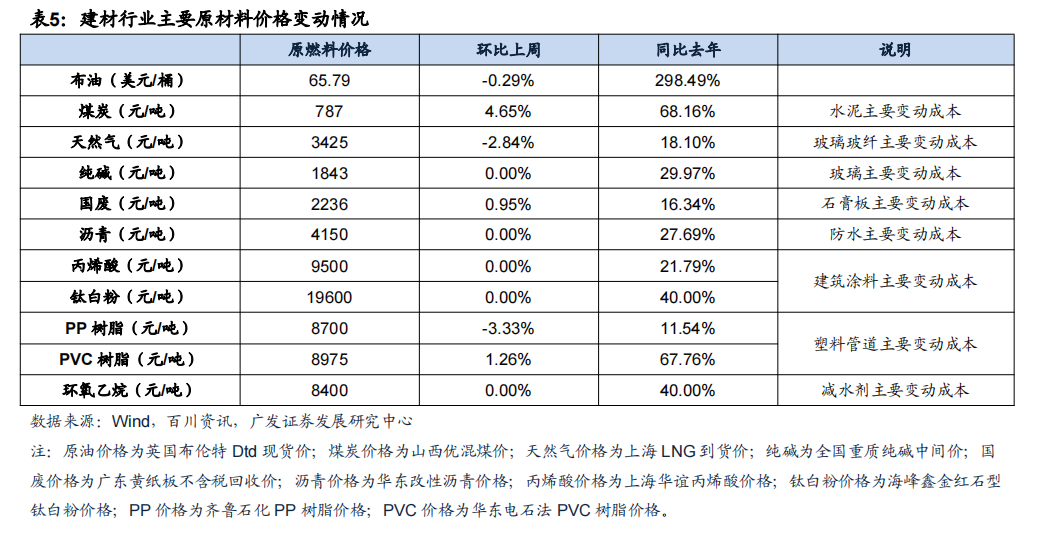

(1)原油:据Wind资讯,以布油为例,2021年4月23日价格为65.79美元/桶,环比上周-0.29%;同比+298.49%。

(2)煤炭(水泥主要变动成本):据Wind资讯,以秦皇岛港动力末煤(Q5500)为例,2021年4月23日报价787元/吨,环比上周+4.65%,同比+68.16%。

(3)天然气(玻璃玻纤主要变动成本):据Wind资讯,以上海LNG到货价为例,2021年4月23日全国液化天然气市场价3425元/吨,环比上周-2.84%,同比+18.10%。

(4)纯碱(玻璃主要变动成本):据Wind资讯,2021年4月23日全国重质纯碱中间价1843元/吨,环比上周持平,同比+29.97%。

(5)国废(石膏板主要变动成本):据百川资讯,以广东黄板纸为例,2021年4月23日报价2236元/吨,环比上周+0.95%,同比+16.34%。

(6)沥青等(防水主要变动成本):据百川资讯,2021年4月23日华南改性沥青4150元/吨,环比上周持平,同比+27.69%。

(7)丙烯酸、钛白粉等(建筑涂料主要变动成本):据百川资讯,2021年4月23日丙烯酸价格9500元/吨,环比上周持平,同比+21.79%;2021年4月23日钛白粉价格19600元/吨,环比上周持平,同比+40.00%。

(8)PVC、PP等(塑料管道主要变动成本):据百川资讯,2021年4月23日齐鲁石化PP树脂8700元/吨,环比上周-3.33%,同比+11.54%;2021年4月23日华东电石法PVC树脂8975元/吨,环比上周+1.26%,同比+67.76%。

(9)环氧乙烷(减水剂主要变动成本):据Wind资讯,2021年4月23日国内环氧乙烷现货价8400元/吨,环比上周持平,同比+40.00%。

四、市场面:建材行业估值中等偏低,2021年4月第四周跑赢大盘

(1)2021年4月23日建材指数PB(MRQ)估值为2.52,2012年以来行业PB(MRQ)平均值为2.11,最高值3.80,最低值1.53。2021年4月23日建材指数PE(TTM)估值为14.23,2012年以来行业PE(TTM)平均值为18.64,最高值35.54,最低值9.35。

(2)环比上周,2021年4月19日至2021年4月23日建材指数上涨1.98%,上证综指上涨1.39%,深证成指上涨4.60%,沪深300上涨3.41%,创业板上涨7.58%,中小板上涨5.38%,中证500上涨1.94%。

宏观经济继续下行风险,货币房地产等政策大幅波动风险,行业新投产能超预期风险,原材料成本上涨过快风险,公司经营风险。